Главное

• Индекс МосБиржи удержался за круглые 2500 п. и по итогам вечерки был уже на 1,5% выше важной технической поддержки. «Паттерн среды» на разворот отработан отлично. Какие перспективы?

• Бумаги в фокусе: лучше рынка — Группа Позитив, Самолет, ВК, Сургутнефтегаз-ап, Полюс.

• Рубль потерял до 3%, но это лишь ожидаемый отскок инвалют. Технические пределы ослабления рубля определены. Инфляция ускорилась, и это фактор грядущего повышения ключевой ставки ЦБ.

• На внешнем контуре: умеренная коррекция индексов США завершилась очередным забросом S&P 500 на исторические максимумы; в АТР в основном рост; европейские площадки проследуют за глобальными рынками. Да и российский рынок акций может двинуть выше.

• На сырьевом рынке: нефть Brent прорывается за сопротивление $73, перед баррелем открывается технический потенциал к $75; золото дороже $2700, тренд строго вверх, но здесь у унции техническое препятствие; газ NG развивает плановый высокий отскок от круглых $3, волатильный фьючерс уже на $3,4.

В деталях

Индекс МосБиржи по негативной тенденции вторника и в среду продолжил сползать к 2500 п. Техническая поддержка на круглых устояла, на вечерке бенчмарк был уже выше 2535 п., или почти +1,5% со дна сессии.

Обозначенный накануне утром уровень поддержки и «паттерн разворотной среды» отработали отлично. В последние месяцы рынок как по расписанию падает до выхода статистики по инфляции, и обычно она мрачная, а потом восстанавливается. Так произошло и вчера: рост потребительских цен вновь ускорился, годовая инфляция выше 9,3%, прогнозы экономистов по траектории цен и ключевой ставки ужесточились. Но это не привело к падению рынка. Наоборот: продавали бумаги на ожиданиях заранее, а откупили провал уже по факту выхода статистики. Не смутили покупателей акций ни санкции ЕС, ни угрозы США.

На фоне сильной вечерки в «потолок» сегодня возможно продолжение локального импульса вверх. Ближайшее сопротивление в Индексе МосБиржи на 2550 п., или еще +0,5% от максимума среды. Если быки смогут закрепиться выше, то вновь активируется цель на максимумы зимы — 2600 п. В принципе, для этого есть технические условия.

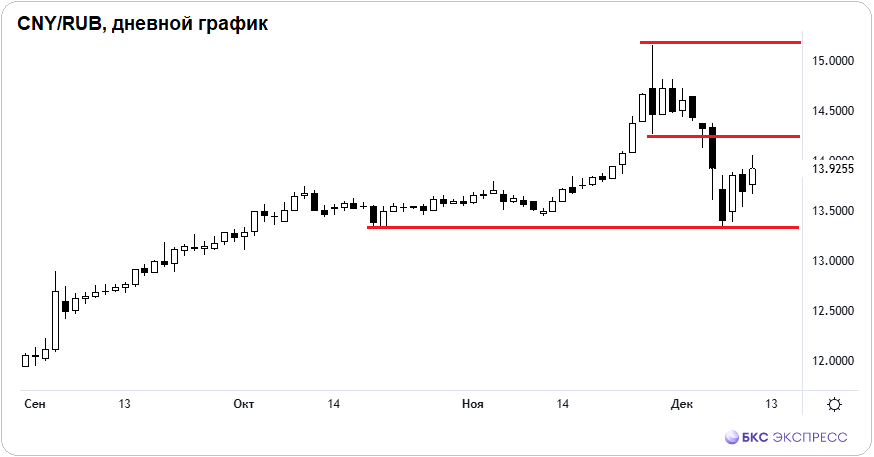

Рубль по итогам среды просел на 1,7–3,2% относительно биржевого юаня и внебиржевых евро и доллара соответственно. Биржевая пара CNY/RUB остановилась под 13,93, а в моменте было 14,06; официальные курсы от ЦБ внебиржевых доллара и евро на 12 декабря — 103,27 и 108,56.

Валютная волатильность остается повышенной, но не экстремальной, как в ноябре. Рынок все еще приспосабливается к санкциям против банков, а принятые меры финансовых властей — отмена покупки инвалют по бюджетному правилу и настройка механизмов расчетов за экспорт — исключают повторение осенних панических пиков.

Сейчас больше похоже на техническую коррекцию инвалют после их рекордного недельного падения за последние 2,5 года. В моменте по экстремумам 27 ноября–6 декабря разлет курсов достигал 14%, и отскок на локальной перепроданности инвалют вполне допустим и ожидаем. Технические пределы вверх по парам и риски в рубле определены заранее: область 14,2 по спот юаня; 104 и 110 за доллар и евро по курсу ЦБ. От вчерашних максимумов уже недалеко. Встретить окончание отскока можно продажей мартовских фьючерсов на доллар, евро и юань — SiH5, EuH5, CRH5. Главное в спекуляциях — не забывать про стопы.

В поддержку рубля и жесткая ДКП ЦБ. На фоне состоявшейся девальвации и ускорившейся в том числе на факторе обесценения рубля инфляции регулятор 20 декабря наверняка вновь поднимет стоимость фондирования. Шаг по ставке может быть не меньше предыдущего.

Бумаги в фокусе

• Группа Позитив (+3%). Лидеры биржевой сессии, что неудивительно — ИТ-акции обычно идут на опережение к рынку. На фоне отскока бенчмарка высокотехнологичные бумаги взлетели еще быстрее. Технически ранее отмечался вариант закрепления над круглыми 2000 руб. с перспективой к 2100 руб. Закрытие сессии — 2034 руб., локальный потенциал до сопротивления еще около +3%.

• Самолет (+2,5%). В моменте было новое историческое дно — у 870 руб. А потом пошел очередной технический отскок на эффекте перепроданности, курс на закрытии — 913 руб. Радоваться рано. Фундаментально все сложно на фоне давления на стоимость бизнеса высоких кредитных ставок и завершения программ льготной ипотеки. До монетарного разворота ЦБ рассчитывать на восстановление стоимости акций девелопера, а не просто технические отскоки, не приходится. По нашим оценкам, послабление регулятора возможно лишь к концу I полугодия 2025 г. По максимуму среднесрочной преградой для акций служат круглые 1000 руб.

• ВК (+1,8%). Исторически очень волатильные акции, регулярно входят в топ-5 ежемесячной турбулентности и отлично подходят для активных трейдеров. Вчера утром отмечался вариант остановки сильного падения на 250 руб., дно дня у 247 руб., а закрытие уже выше 256 руб. Высокий ориентир, свойственный повышенной волатильности инструмента, к 300 руб. сохраняется.

• Сургутнефтегаз-ап (+1,8%). Восстановление после пролива от расчетных 60 и ближе к 54 руб. продолжается. Курс уже вернулся над 56,5 руб. Техническим пределом вверх пока выступает район 58 руб. Причина отскока проста: инвалюты вверх, вот и префы вверх — очень высокая корреляция курсов на фоне переоценки «валютной кубышки» корпорации, из которой рассчитывается годовой дивиденд.

• Полюс (+1,8%). Рост продолжается — курс перевалил за планку 15 000 руб., прежний ориентир на декабрь успешно отработан. Одни из лучших акций среди всех компонентов бенчмарка в 2024 г.: +41% против -18% у Индекса МосБиржи. Бумаги следуют за стоимостью унции золота — корреляция высокая. А еще и внутрикорпоративный позитив: крупнейший проект «Сухой лог» будет запущен через 4 года, что сделает золотодобытчика вторым по величине производителем драгметалла в мире. Сегодня последний день для покупки акций под выплату высоких дивидендов — 1302 руб. Завтра на ценовом графике будет технический гэп вниз.

На внешнем контуре

• В США: двухдневная коррекция рынка завершилась полным выкупом локальной просадки, индекс S&P 500 вернулся на исторические максимумы. До конца года технический ориентир бенчмарка широкого рынка акций вверх на 6200 п. актуален, или менее 2% от текущих. Помочь в этом может ФРС — в следующую среду американский ЦБ наверняка вновь снизит ключевую ставку. Это позитив для рисковых активов и вероятный фактор давления на глобальный доллар. Для отработки заокеанских тенденций российским трейдерам доступны московские фьючерсы SPYF и NASD. Выход на европейский рынок возможен через фьючерс STOX.

• В Азии: преимущественно рост индексов. Вкупе с приподнятыми настроениями на биржах США это создает благоприятный фон перед стартом европейских площадок. Российским трейдерам открыт доступ на рынок Гонконга через фьючерс HANG, волатильный индекс Hang Seng почти +2%. Динамику японского рынка можно повторять через московский фьючерс NIKK, индекс Nikkei в плюсе на 1,5%.

• Нефть Brent делает рывок выше важного сопротивления $73, утренний баррель дороже $73,5 — технически обнадеживает, возникает потенциал хода вплоть до преграды $75. Санкции ЕС и угрозы США против российской нефти воспринимаются на рынке как фактор роста риска перебоев поставки и удорожания логистического плеча. Санкционный фактор в моменте даже перебивает негативный эффект прогнозов снижения спроса от ОПЕК.

• Золото над $2710. Это максимумы месяца и верхняя граница зимнего боковика в слегка размытых технических границах $2600–2700. Четкий тренд вверх, но локально темп подъема может замедлиться уже здесь. Фундаментально за унцию играет фактор грядущего снижения ставки ФРС, и даже пока еще сильный доллар не мешает драгметаллу дорожать. У Gold с индексом DXY: 106,5 п. исторически обратная сила связи, а последний после решения регулятора 18 декабря может еще и уйти в коррекцию.

• Газ NG почти $3,4. Не так давно там был ложный прокол $3 и интересная возможность подхватить в лонг под высокий отскок в рамках годового аптренда. Идея оправдалась, с декабрьского дна уже +13%. Техника высоковолатильного инструмента показывает, что будет еще выше, вплоть до пиков года. Фундаментальная поддержка исходит от прогнозов более холодной зимы и оценок повышенного отбора газа на отопление.

• Индекс МосБиржи удержался за круглые 2500 п. и по итогам вечерки был уже на 1,5% выше важной технической поддержки. «Паттерн среды» на разворот отработан отлично. Какие перспективы?

• Бумаги в фокусе: лучше рынка — Группа Позитив, Самолет, ВК, Сургутнефтегаз-ап, Полюс.

• Рубль потерял до 3%, но это лишь ожидаемый отскок инвалют. Технические пределы ослабления рубля определены. Инфляция ускорилась, и это фактор грядущего повышения ключевой ставки ЦБ.

• На внешнем контуре: умеренная коррекция индексов США завершилась очередным забросом S&P 500 на исторические максимумы; в АТР в основном рост; европейские площадки проследуют за глобальными рынками. Да и российский рынок акций может двинуть выше.

• На сырьевом рынке: нефть Brent прорывается за сопротивление $73, перед баррелем открывается технический потенциал к $75; золото дороже $2700, тренд строго вверх, но здесь у унции техническое препятствие; газ NG развивает плановый высокий отскок от круглых $3, волатильный фьючерс уже на $3,4.

В деталях

Индекс МосБиржи по негативной тенденции вторника и в среду продолжил сползать к 2500 п. Техническая поддержка на круглых устояла, на вечерке бенчмарк был уже выше 2535 п., или почти +1,5% со дна сессии.

Обозначенный накануне утром уровень поддержки и «паттерн разворотной среды» отработали отлично. В последние месяцы рынок как по расписанию падает до выхода статистики по инфляции, и обычно она мрачная, а потом восстанавливается. Так произошло и вчера: рост потребительских цен вновь ускорился, годовая инфляция выше 9,3%, прогнозы экономистов по траектории цен и ключевой ставки ужесточились. Но это не привело к падению рынка. Наоборот: продавали бумаги на ожиданиях заранее, а откупили провал уже по факту выхода статистики. Не смутили покупателей акций ни санкции ЕС, ни угрозы США.

На фоне сильной вечерки в «потолок» сегодня возможно продолжение локального импульса вверх. Ближайшее сопротивление в Индексе МосБиржи на 2550 п., или еще +0,5% от максимума среды. Если быки смогут закрепиться выше, то вновь активируется цель на максимумы зимы — 2600 п. В принципе, для этого есть технические условия.

Рубль по итогам среды просел на 1,7–3,2% относительно биржевого юаня и внебиржевых евро и доллара соответственно. Биржевая пара CNY/RUB остановилась под 13,93, а в моменте было 14,06; официальные курсы от ЦБ внебиржевых доллара и евро на 12 декабря — 103,27 и 108,56.

Валютная волатильность остается повышенной, но не экстремальной, как в ноябре. Рынок все еще приспосабливается к санкциям против банков, а принятые меры финансовых властей — отмена покупки инвалют по бюджетному правилу и настройка механизмов расчетов за экспорт — исключают повторение осенних панических пиков.

Сейчас больше похоже на техническую коррекцию инвалют после их рекордного недельного падения за последние 2,5 года. В моменте по экстремумам 27 ноября–6 декабря разлет курсов достигал 14%, и отскок на локальной перепроданности инвалют вполне допустим и ожидаем. Технические пределы вверх по парам и риски в рубле определены заранее: область 14,2 по спот юаня; 104 и 110 за доллар и евро по курсу ЦБ. От вчерашних максимумов уже недалеко. Встретить окончание отскока можно продажей мартовских фьючерсов на доллар, евро и юань — SiH5, EuH5, CRH5. Главное в спекуляциях — не забывать про стопы.

В поддержку рубля и жесткая ДКП ЦБ. На фоне состоявшейся девальвации и ускорившейся в том числе на факторе обесценения рубля инфляции регулятор 20 декабря наверняка вновь поднимет стоимость фондирования. Шаг по ставке может быть не меньше предыдущего.

Бумаги в фокусе

• Группа Позитив (+3%). Лидеры биржевой сессии, что неудивительно — ИТ-акции обычно идут на опережение к рынку. На фоне отскока бенчмарка высокотехнологичные бумаги взлетели еще быстрее. Технически ранее отмечался вариант закрепления над круглыми 2000 руб. с перспективой к 2100 руб. Закрытие сессии — 2034 руб., локальный потенциал до сопротивления еще около +3%.

• Самолет (+2,5%). В моменте было новое историческое дно — у 870 руб. А потом пошел очередной технический отскок на эффекте перепроданности, курс на закрытии — 913 руб. Радоваться рано. Фундаментально все сложно на фоне давления на стоимость бизнеса высоких кредитных ставок и завершения программ льготной ипотеки. До монетарного разворота ЦБ рассчитывать на восстановление стоимости акций девелопера, а не просто технические отскоки, не приходится. По нашим оценкам, послабление регулятора возможно лишь к концу I полугодия 2025 г. По максимуму среднесрочной преградой для акций служат круглые 1000 руб.

• ВК (+1,8%). Исторически очень волатильные акции, регулярно входят в топ-5 ежемесячной турбулентности и отлично подходят для активных трейдеров. Вчера утром отмечался вариант остановки сильного падения на 250 руб., дно дня у 247 руб., а закрытие уже выше 256 руб. Высокий ориентир, свойственный повышенной волатильности инструмента, к 300 руб. сохраняется.

• Сургутнефтегаз-ап (+1,8%). Восстановление после пролива от расчетных 60 и ближе к 54 руб. продолжается. Курс уже вернулся над 56,5 руб. Техническим пределом вверх пока выступает район 58 руб. Причина отскока проста: инвалюты вверх, вот и префы вверх — очень высокая корреляция курсов на фоне переоценки «валютной кубышки» корпорации, из которой рассчитывается годовой дивиденд.

• Полюс (+1,8%). Рост продолжается — курс перевалил за планку 15 000 руб., прежний ориентир на декабрь успешно отработан. Одни из лучших акций среди всех компонентов бенчмарка в 2024 г.: +41% против -18% у Индекса МосБиржи. Бумаги следуют за стоимостью унции золота — корреляция высокая. А еще и внутрикорпоративный позитив: крупнейший проект «Сухой лог» будет запущен через 4 года, что сделает золотодобытчика вторым по величине производителем драгметалла в мире. Сегодня последний день для покупки акций под выплату высоких дивидендов — 1302 руб. Завтра на ценовом графике будет технический гэп вниз.

На внешнем контуре

• В США: двухдневная коррекция рынка завершилась полным выкупом локальной просадки, индекс S&P 500 вернулся на исторические максимумы. До конца года технический ориентир бенчмарка широкого рынка акций вверх на 6200 п. актуален, или менее 2% от текущих. Помочь в этом может ФРС — в следующую среду американский ЦБ наверняка вновь снизит ключевую ставку. Это позитив для рисковых активов и вероятный фактор давления на глобальный доллар. Для отработки заокеанских тенденций российским трейдерам доступны московские фьючерсы SPYF и NASD. Выход на европейский рынок возможен через фьючерс STOX.

• В Азии: преимущественно рост индексов. Вкупе с приподнятыми настроениями на биржах США это создает благоприятный фон перед стартом европейских площадок. Российским трейдерам открыт доступ на рынок Гонконга через фьючерс HANG, волатильный индекс Hang Seng почти +2%. Динамику японского рынка можно повторять через московский фьючерс NIKK, индекс Nikkei в плюсе на 1,5%.

• Нефть Brent делает рывок выше важного сопротивления $73, утренний баррель дороже $73,5 — технически обнадеживает, возникает потенциал хода вплоть до преграды $75. Санкции ЕС и угрозы США против российской нефти воспринимаются на рынке как фактор роста риска перебоев поставки и удорожания логистического плеча. Санкционный фактор в моменте даже перебивает негативный эффект прогнозов снижения спроса от ОПЕК.

• Золото над $2710. Это максимумы месяца и верхняя граница зимнего боковика в слегка размытых технических границах $2600–2700. Четкий тренд вверх, но локально темп подъема может замедлиться уже здесь. Фундаментально за унцию играет фактор грядущего снижения ставки ФРС, и даже пока еще сильный доллар не мешает драгметаллу дорожать. У Gold с индексом DXY: 106,5 п. исторически обратная сила связи, а последний после решения регулятора 18 декабря может еще и уйти в коррекцию.

• Газ NG почти $3,4. Не так давно там был ложный прокол $3 и интересная возможность подхватить в лонг под высокий отскок в рамках годового аптренда. Идея оправдалась, с декабрьского дна уже +13%. Техника высоковолатильного инструмента показывает, что будет еще выше, вплоть до пиков года. Фундаментальная поддержка исходит от прогнозов более холодной зимы и оценок повышенного отбора газа на отопление.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба