13 декабря 2024 БКС Экспресс Холоденко Оксана

На следующей неделе состоится довольно важное событие. В среду, 18 декабря, подведет итоги заседания американский центробанк.

Параметры монетарной политики и стейтмент — пояснительная записка — ФРС будут представлены в 22:00 МСК. Через полчаса начнется пресс-конференция Джерома Пауэлла. Помимо этого, опубликуют ежеквартальный цифровой прогноз по макроэкономическим показателям и ставке.

Главное

Скорее всего, ключевая ставка будет снижена на 0,25 п.п., до 4,25–4,5%.

Многие члены FOMC заявили, что нужен более осторожный подход к снижению процентных ставок, то есть процесс должен быть более медленным, чем предполагалось ранее. Причины — высокая инфляция и неопределенность относительно подходящего уровня ставок.

Долгосрочные цели Федрезерва — максимальная занятость и инфляция на уровне 2%. FOMC отметил, что риски, связанные с двойным мандатом ФРС, примерно сбалансированы.

Стейтмент — об экономике

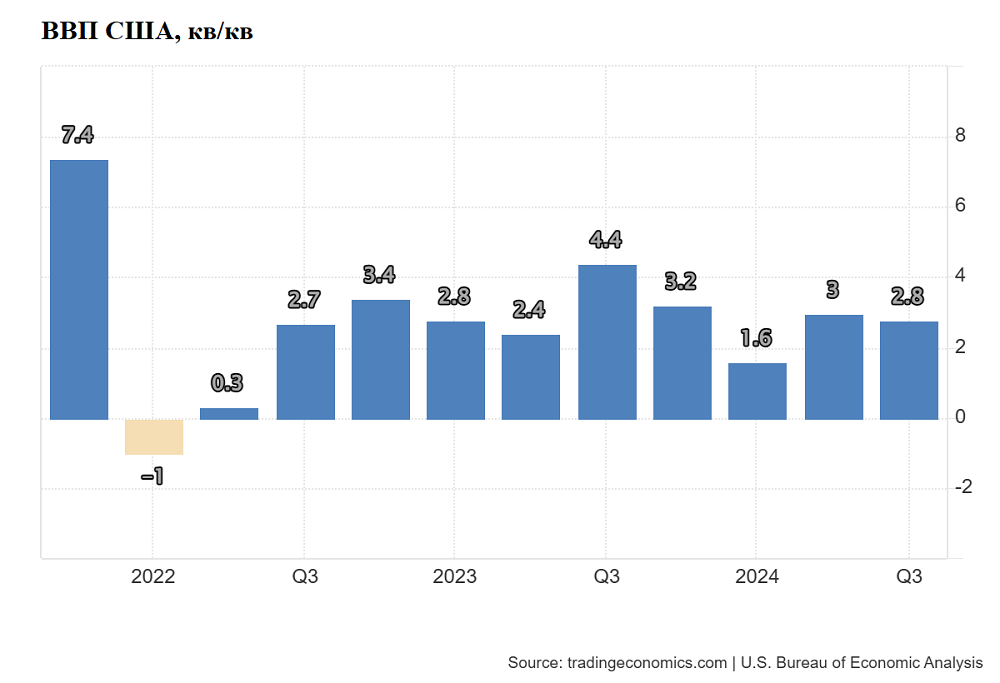

ВВП. В ноябре ФРС сообщила о солидных темпах роста американской экономики. Экономический прогноз — неопределенный. Согласно второй оценке, в III квартале ВВП США вырос на 2,8% квартал к кварталу. Сервис GDPNow указывает на возможность увеличения показателя на 3,3% в IV квартале. Риски наступления рецессии в следующем году формально невысоки. На это указывает кривая доходности гособлигаций США.

Рынок труда. В ноябре ситуация нормализовалась. Nonfarm Payrolls выросли на 227 тыс. после 36 тыс. месяцем ранее. Просадка октября была обусловлена временными факторами — ураганами и забастовками сотрудников Boeing. Уровень безработицы увеличился с 4,1% до 4,2%. Значение немного ниже так называемого «уровня полной занятости» (NAIRU, 4,4%).

Инфляция. Ценовое давление все еще высокое, несмотря на частичное снижение к цели регулятора. В ноябре потребительская инфляция составила 2,7% годовых. В марте были зафиксированы 3,5%. CPI — самый значимый показатель в силу широты и своевременности. Согласно данным рынка гособлигаций США, инфляционные ожидания на 5 лет составляют 2,3% годовых. Риски усилились после избрания на пост президента Дональда Трампа.

Стейтмент — о рисках

Финансовые условия. По сравнению с сентябрем они немного смягчились. На это указывают доходности Treasuries. Бенчмарк для рыночных процентных ставок — 10-летки. Наблюдается новый рывок наверх, и движение может продолжиться. При значении 4,3% на 13 декабря в качестве целей можно обозначить 4,5% и 4,7%.

Валютный рынок. Среднесрочный прогноз по EUR/USD — умеренно негативный. На это указывает ситуация в экономике США и Европы и дифференциал процентных ставок. В разрезе последних двух лет ситуация выглядит нейтральной с точки зрения влияния на внешнюю торговлю. ЕЦБ приступил к снижению процентных ставок летом. Накануне регулятор снизил все три процентные ставки на 0,25 п.п. Анализ 2-часового графика EUR/USD позволяет рассчитывать на локальный отскок.

Спад в экономике. Пока эта тема неактуальна. Вероятность наступления рецессии в августе 2025 г. составляет 62%, согласно прогнозу Statista. Фактически такая возможность гораздо ниже. Кривая доходности Treasuries находится в позитивной зоне, согласно минимальному спреду 10- и 2-леток. Без «серых» и «черных лебедей» в 2025 г. рецессии ждать не стоит.

Предварительные выводы

В среду, 18 декабря, возможно усиление волатильности. Fed Funds Rate снизят стандартным шагом на 0,25 п.п. ФРС продолжит сворачивать баланс. В перспективе возможны изменения в механике.

По данным рынка производных инструментов, с декабря по март совокупное снижение Fed Funds Rate может достичь 0,5–0,75 п.п. Прогноз стал более консервативным после победы Дональда Трампа. Инаугурация американского президента пройдет в январе. Формально ФРС независима от Белого дома, но актуальны инфляционные и геополитические риски. Январское заседание Федрезерва намечено на 28–29 числа.

S&P 500 может сделать новый рывок. Значение индекса на 13 декабря 2024 г. — 6051 п. Среднесрочная цель в случае реализации позитивного сценария — 6150 п. Это будет сопровождаться отскоком пары EUR/USD в район $1,06.

Параметры монетарной политики и стейтмент — пояснительная записка — ФРС будут представлены в 22:00 МСК. Через полчаса начнется пресс-конференция Джерома Пауэлла. Помимо этого, опубликуют ежеквартальный цифровой прогноз по макроэкономическим показателям и ставке.

Главное

Скорее всего, ключевая ставка будет снижена на 0,25 п.п., до 4,25–4,5%.

Многие члены FOMC заявили, что нужен более осторожный подход к снижению процентных ставок, то есть процесс должен быть более медленным, чем предполагалось ранее. Причины — высокая инфляция и неопределенность относительно подходящего уровня ставок.

Долгосрочные цели Федрезерва — максимальная занятость и инфляция на уровне 2%. FOMC отметил, что риски, связанные с двойным мандатом ФРС, примерно сбалансированы.

Стейтмент — об экономике

ВВП. В ноябре ФРС сообщила о солидных темпах роста американской экономики. Экономический прогноз — неопределенный. Согласно второй оценке, в III квартале ВВП США вырос на 2,8% квартал к кварталу. Сервис GDPNow указывает на возможность увеличения показателя на 3,3% в IV квартале. Риски наступления рецессии в следующем году формально невысоки. На это указывает кривая доходности гособлигаций США.

Рынок труда. В ноябре ситуация нормализовалась. Nonfarm Payrolls выросли на 227 тыс. после 36 тыс. месяцем ранее. Просадка октября была обусловлена временными факторами — ураганами и забастовками сотрудников Boeing. Уровень безработицы увеличился с 4,1% до 4,2%. Значение немного ниже так называемого «уровня полной занятости» (NAIRU, 4,4%).

Инфляция. Ценовое давление все еще высокое, несмотря на частичное снижение к цели регулятора. В ноябре потребительская инфляция составила 2,7% годовых. В марте были зафиксированы 3,5%. CPI — самый значимый показатель в силу широты и своевременности. Согласно данным рынка гособлигаций США, инфляционные ожидания на 5 лет составляют 2,3% годовых. Риски усилились после избрания на пост президента Дональда Трампа.

Стейтмент — о рисках

Финансовые условия. По сравнению с сентябрем они немного смягчились. На это указывают доходности Treasuries. Бенчмарк для рыночных процентных ставок — 10-летки. Наблюдается новый рывок наверх, и движение может продолжиться. При значении 4,3% на 13 декабря в качестве целей можно обозначить 4,5% и 4,7%.

Валютный рынок. Среднесрочный прогноз по EUR/USD — умеренно негативный. На это указывает ситуация в экономике США и Европы и дифференциал процентных ставок. В разрезе последних двух лет ситуация выглядит нейтральной с точки зрения влияния на внешнюю торговлю. ЕЦБ приступил к снижению процентных ставок летом. Накануне регулятор снизил все три процентные ставки на 0,25 п.п. Анализ 2-часового графика EUR/USD позволяет рассчитывать на локальный отскок.

Спад в экономике. Пока эта тема неактуальна. Вероятность наступления рецессии в августе 2025 г. составляет 62%, согласно прогнозу Statista. Фактически такая возможность гораздо ниже. Кривая доходности Treasuries находится в позитивной зоне, согласно минимальному спреду 10- и 2-леток. Без «серых» и «черных лебедей» в 2025 г. рецессии ждать не стоит.

Предварительные выводы

В среду, 18 декабря, возможно усиление волатильности. Fed Funds Rate снизят стандартным шагом на 0,25 п.п. ФРС продолжит сворачивать баланс. В перспективе возможны изменения в механике.

По данным рынка производных инструментов, с декабря по март совокупное снижение Fed Funds Rate может достичь 0,5–0,75 п.п. Прогноз стал более консервативным после победы Дональда Трампа. Инаугурация американского президента пройдет в январе. Формально ФРС независима от Белого дома, но актуальны инфляционные и геополитические риски. Январское заседание Федрезерва намечено на 28–29 числа.

S&P 500 может сделать новый рывок. Значение индекса на 13 декабря 2024 г. — 6051 п. Среднесрочная цель в случае реализации позитивного сценария — 6150 п. Это будет сопровождаться отскоком пары EUR/USD в район $1,06.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба