С начала 2024 г. по н.в. цена на уголь на мировых рынках опустилась на 3,5%. В январе 2024 г. открытие рынка состоялось на отметке $132/т, однако, к декабрю 2024 цена ушла в район $127/т.

Изменение цены на австралийский уголь

Наиболее значительное снижение цен наблюдалось в январе 2024 г. (цены упали на 20,4%), в июне (падение цены составило 7,4%) и в текущем месяце (на текущий момент цена на уголь снижается на 8,4%).

Самым удачным месяцем на рынке в 2024 г. оказался февраль, когда после 20% снижения цены, произошла коррекция и отскок на 12,5%.

Если коротко охарактеризовать поведение цены на уголь в целом в 2024 г. – то можно сказать, что весь год мы наблюдали консолидацию, с отсутствием какого-либо понятного и выраженного тренда.

В целом же, данная консолидация наблюдается уже на протяжении даже не года, а скорее 1,5 лет, т.е. с июня 2023 г., когда после снижения со своих исторических максимумов цена начала двигаться в диапазоне $115-150/т с редкими и пока безуспешными попытками выхода выше верхней границы ценового диапазона.

В декабре текущего года Международное энергетическое агентство (МЭА) представило свой большой обзор ситуации на рынке угля. Напомним, что мы уже обозревали предыдущий обзор МЭА по рынку угля. И вот, появились уточненные цифры.

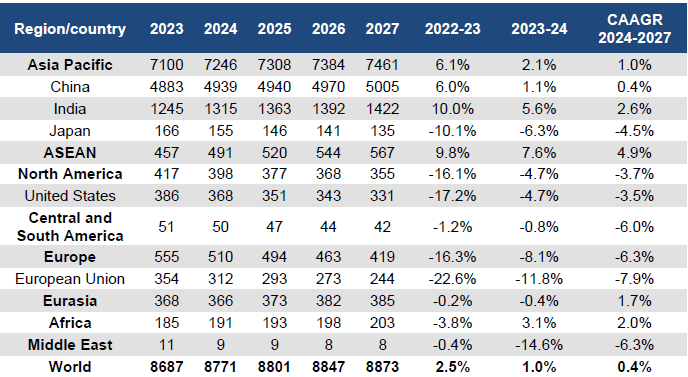

Ситуация со спросом

МЭА ожидает, что спрос на уголь в 2024 г. увеличится на 1% и составит 8,771 млрд. т. (прогноз повышен – в предыдущем обзоре 8,737 млрд. т.). Наиболее сильный рост спроса должен прийтись на Индию (около 6%) и Китай (порядка 1,1% роста). ЕС сокращает спрос в 2024 г. на 12%, а США на 5%.

По мнению МЭА спрос на уголь до 2027 г. будет продолжать увеличиваться.

Прогноз спроса на уголь

Спрос на уголь со стороны РФ МЭА не прогнозирует, по причине продолжающегося конфликта РФ-Украина.

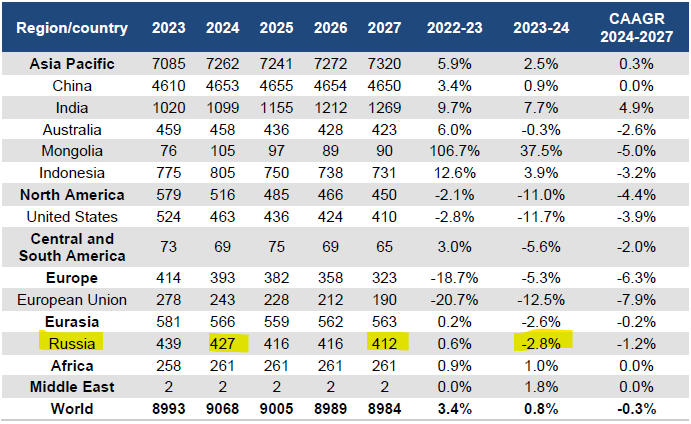

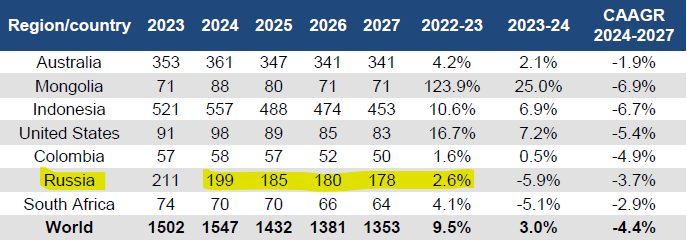

Ситуация с предложением

МЭА скорректировало свою оценку с предложением угля в 2023 г. – до 8,993 млрд. т (8,970 млрд. т. в предыдущем обзоре). При этом по итогам 2024 г. МЭА ожидает, что предложение угля впервые превысит 9 млрд. т.

В дальнейшем, на горизонте до 2027 г. МЭА ожидает небольшого снижения добычи угля до 8,984 млрд. т. Точкой роста предложения может стать Индия, однако при этом МЭА не ожидает, что добываемые Индией объемы могут компенсировать снижение добычи угля в других странах.

Прогноз добычи угля

Как можно заметить, прогнозируется, что добыча угля в РФ будет последовательно сокращаться на ближайшем 3-х летнем треке и достигнет отметки 412 млн. т. к 2027 г.

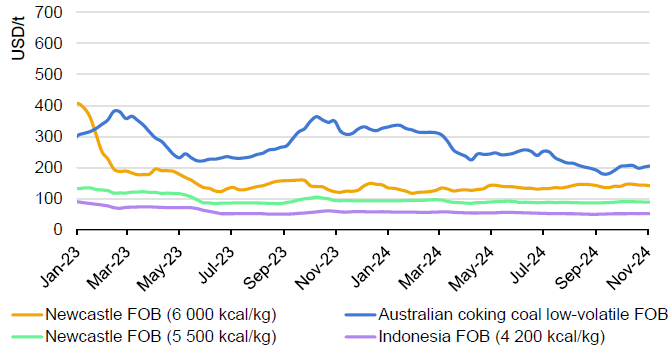

Ситуация с ценами на уголь

В своём последнем обзоре МЭА приводит уже более расширенную картину с ценами на уголь, куда включен не только австралийский уголь, но и цены на уголь в Индонезии (FOB) и в Ньюкасле.

Изменение цены на уголь

Можно видеть, что ситуация везде выглядит примерно одинаково – цены в последнее время стагнируют, хотя на периоде с начала 2023 г. волатильность в ценах всё же значительна.

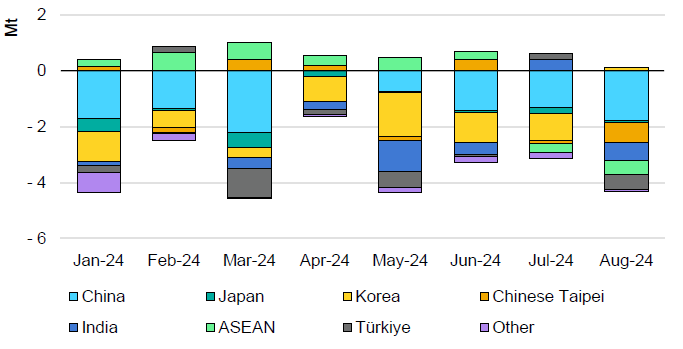

Ситуация с российским углём

Касаемо энергетического угля, экспорт РФ в 2024 г. сократился на 8% - до 149 млн. т.

МЭА сообщает, что с I по III кв. 2024 г. экспорт российского энергетического угля в Корею сократился примерно на 7 млн. т, до 12 млн. т. Экспорт в Китай упал на 11 млн тонн (или 18%) за 9 месяцев. Здесь в качестве ключевой причины называются импортные пошлины и проблемы с платежами. Экспорт энергетического угля в Турцию и Индию за 9 месяцев 2024 г. сократился на 2,2 млн. т. и 2,6 млн. т. соответственно.

Изменение экспорта российского угля по месяцам и регионам

Экспорт металлургического угля в 2024 г., по мнению МЭА должен составить порядка 50 млн. т.

Т.е. общий объем российского экспорта составит порядка 199 млн. т. в текущем году и далее будет последовательно снижаться до 2027 г. до 178 млн. т.

Прогноз экспорта угля

Не обошли МЭА стороной и проблемы на внутреннем контуре РФ. Так, МЭА заявило, что по данным Министерства энергетики России, общая пропускная способность российских угольных портов увеличилась примерно на 47 млн тонн до 391 млн тонн в прошлом году. Однако отсутствие адекватной железнодорожной пропускной способности стало критическим узким местом, значительно препятствующим полной использованию новых разработанных портов и ограничивающим потенциальный рост экспорта угля в краткосрочной и среднесрочной перспективе.

Как следствие, мы видим, что логистические проблемы на текущий момент продолжают оставаться наиболее существенным препятствием для российской угольной отрасли. В текущем году, мы считаем, что экспорт угля по итогам года составит порядка 195 млн. т., т.е. чуть ниже прогноза МЭА. Поскольку улучшений ситуации ни на внешнем, ни на внутреннем контуре не наблюдается, то мы умеренно пессимистичны по дальнейшей ситуации с угольным экспортом и не ждём, что результаты 2025 г. превзойдут итоги 2024 г. Мы допускаем, что ситуация для российской угольной отрасли может улучшиться, хотя это требует системного подхода на многих уровнях, в т.ч. и на дипломатическом.

Изменение цены на австралийский уголь

Наиболее значительное снижение цен наблюдалось в январе 2024 г. (цены упали на 20,4%), в июне (падение цены составило 7,4%) и в текущем месяце (на текущий момент цена на уголь снижается на 8,4%).

Самым удачным месяцем на рынке в 2024 г. оказался февраль, когда после 20% снижения цены, произошла коррекция и отскок на 12,5%.

Если коротко охарактеризовать поведение цены на уголь в целом в 2024 г. – то можно сказать, что весь год мы наблюдали консолидацию, с отсутствием какого-либо понятного и выраженного тренда.

В целом же, данная консолидация наблюдается уже на протяжении даже не года, а скорее 1,5 лет, т.е. с июня 2023 г., когда после снижения со своих исторических максимумов цена начала двигаться в диапазоне $115-150/т с редкими и пока безуспешными попытками выхода выше верхней границы ценового диапазона.

В декабре текущего года Международное энергетическое агентство (МЭА) представило свой большой обзор ситуации на рынке угля. Напомним, что мы уже обозревали предыдущий обзор МЭА по рынку угля. И вот, появились уточненные цифры.

Ситуация со спросом

МЭА ожидает, что спрос на уголь в 2024 г. увеличится на 1% и составит 8,771 млрд. т. (прогноз повышен – в предыдущем обзоре 8,737 млрд. т.). Наиболее сильный рост спроса должен прийтись на Индию (около 6%) и Китай (порядка 1,1% роста). ЕС сокращает спрос в 2024 г. на 12%, а США на 5%.

По мнению МЭА спрос на уголь до 2027 г. будет продолжать увеличиваться.

Прогноз спроса на уголь

Спрос на уголь со стороны РФ МЭА не прогнозирует, по причине продолжающегося конфликта РФ-Украина.

Ситуация с предложением

МЭА скорректировало свою оценку с предложением угля в 2023 г. – до 8,993 млрд. т (8,970 млрд. т. в предыдущем обзоре). При этом по итогам 2024 г. МЭА ожидает, что предложение угля впервые превысит 9 млрд. т.

В дальнейшем, на горизонте до 2027 г. МЭА ожидает небольшого снижения добычи угля до 8,984 млрд. т. Точкой роста предложения может стать Индия, однако при этом МЭА не ожидает, что добываемые Индией объемы могут компенсировать снижение добычи угля в других странах.

Прогноз добычи угля

Как можно заметить, прогнозируется, что добыча угля в РФ будет последовательно сокращаться на ближайшем 3-х летнем треке и достигнет отметки 412 млн. т. к 2027 г.

Ситуация с ценами на уголь

В своём последнем обзоре МЭА приводит уже более расширенную картину с ценами на уголь, куда включен не только австралийский уголь, но и цены на уголь в Индонезии (FOB) и в Ньюкасле.

Изменение цены на уголь

Можно видеть, что ситуация везде выглядит примерно одинаково – цены в последнее время стагнируют, хотя на периоде с начала 2023 г. волатильность в ценах всё же значительна.

Ситуация с российским углём

Касаемо энергетического угля, экспорт РФ в 2024 г. сократился на 8% - до 149 млн. т.

МЭА сообщает, что с I по III кв. 2024 г. экспорт российского энергетического угля в Корею сократился примерно на 7 млн. т, до 12 млн. т. Экспорт в Китай упал на 11 млн тонн (или 18%) за 9 месяцев. Здесь в качестве ключевой причины называются импортные пошлины и проблемы с платежами. Экспорт энергетического угля в Турцию и Индию за 9 месяцев 2024 г. сократился на 2,2 млн. т. и 2,6 млн. т. соответственно.

Изменение экспорта российского угля по месяцам и регионам

Экспорт металлургического угля в 2024 г., по мнению МЭА должен составить порядка 50 млн. т.

Т.е. общий объем российского экспорта составит порядка 199 млн. т. в текущем году и далее будет последовательно снижаться до 2027 г. до 178 млн. т.

Прогноз экспорта угля

Не обошли МЭА стороной и проблемы на внутреннем контуре РФ. Так, МЭА заявило, что по данным Министерства энергетики России, общая пропускная способность российских угольных портов увеличилась примерно на 47 млн тонн до 391 млн тонн в прошлом году. Однако отсутствие адекватной железнодорожной пропускной способности стало критическим узким местом, значительно препятствующим полной использованию новых разработанных портов и ограничивающим потенциальный рост экспорта угля в краткосрочной и среднесрочной перспективе.

Как следствие, мы видим, что логистические проблемы на текущий момент продолжают оставаться наиболее существенным препятствием для российской угольной отрасли. В текущем году, мы считаем, что экспорт угля по итогам года составит порядка 195 млн. т., т.е. чуть ниже прогноза МЭА. Поскольку улучшений ситуации ни на внешнем, ни на внутреннем контуре не наблюдается, то мы умеренно пессимистичны по дальнейшей ситуации с угольным экспортом и не ждём, что результаты 2025 г. превзойдут итоги 2024 г. Мы допускаем, что ситуация для российской угольной отрасли может улучшиться, хотя это требует системного подхода на многих уровнях, в т.ч. и на дипломатическом.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба