Часть 1. Ждем усиления волатильности

Уходящий год выдался крайне позитивным для американского рынка акций. Этому способствовали новости от ФРС и Белого дома.

С начала января по 24 декабря 2024 г. S&P 500 вырос на 27%, DJIA — на 15%, NASDAQ 100 — на 31%. Индексы успели установить исторические максимумы и готовы вновь их штурмовать.

Темы уходящего года

Снижение ставки ФРС

Американский ЦБ приступил к снижению ключевой ставки в сентябре. Это стало реакцией на ослабление инфляции. Всего на 2024 г. пришлось три этапа снижения Fed Funds Rate — в совокупности на 1 п.п. Предыдущий цикл монетарной политики длился более двух лет. Прогноз FOMC и оценка сервиса CME FedWatch предполагают еще два этапа по 0,25 п.п. в следующем году. После выборов американского президента прогноз стал более консервативным. Под вопросом баланс ФРС, нынешняя программа его сокращения предполагает небольшую механику монетарного ужесточения.

В мире

ЕЦБ начал снижать базовые процентные ставки еще летом. Этому способствовали не только ослабление инфляции, но и общее состояние экономики. Еврозона близка к стагнации, в особенности это проявилось в промышленности, ориентированной на экспорт Германии. Монетарная политика в Японии расходится с ФРС и ЕЦБ: Банк Японии дважды увеличивал процентную ставку в этом году. Это связано с устойчивым нахождением инфляции выше целевых 2%.

Рост экономики

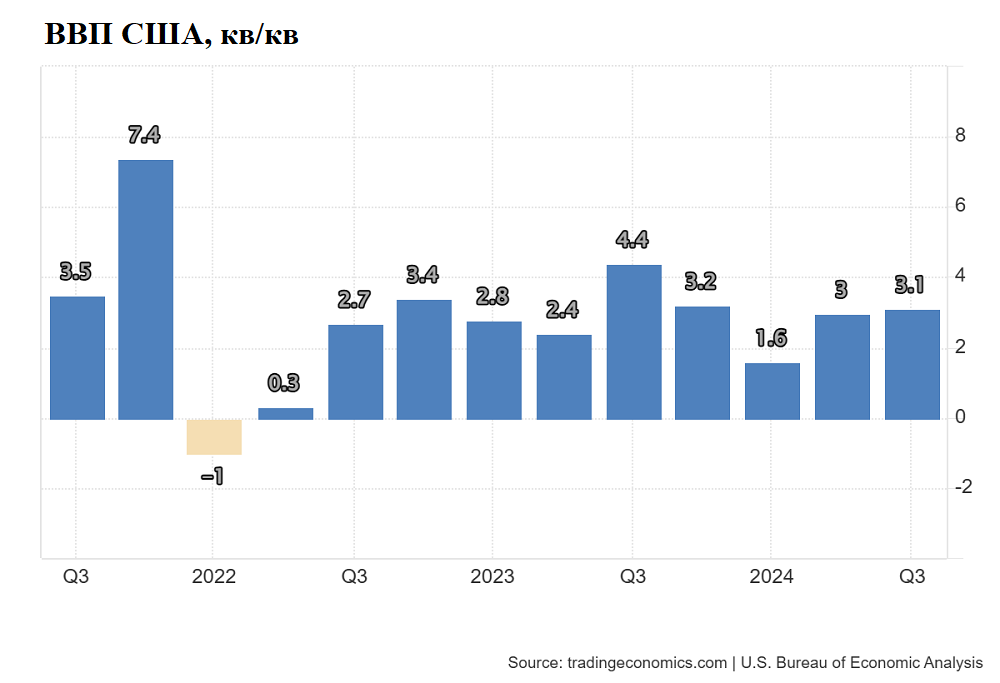

Пока «мягкой посадки» не произошло. В III квартале ВВП США вырос на 3,1%. Согласно оценке сервиса GDPNow ФРБ Атланты, в IV квартале американская экономика увеличилась на 3,1%.

Принимая решения, ФРС ориентируется прежде всего на рынок труда и инфляцию. Инфляция находится выше 2-процентного таргета Федрезерва — в ноябре индекс потребительских цен вырос на 2,7%. Число рабочих мест вне сельскохозяйственного сектора (Nonfarm Payrolls) выросло на 227 тыс. Уровень безработицы вырос с 4,1% до 4,2%.

Индексы деловой активности от ISM особых сигналов не подают. Аналогичный показатель — сводный PMI — в ноябре составил 56,6 п. Это максимум среди крупнейших стран после Индии. Внизу списка находятся Франция, Италия, Германия (около 48 п.). Пограничное значение 50 п. отделяет экономическую экспансию от сокращения активности.

Победа Трампа на выборах

Итоги выборов нельзя интерпретировать однозначно. Усилились риски торговых войн. Дональд Трамп пообещал, что если его выберут президентом, то он увеличит тарифы на весь импорт в США. В совокупности они могут составить 10–20%. Нагрузка на Китай может оказаться выше. Помимо этого, в сентябре Трамп заявлял, что введет 100-процентные пошлины на товары из стран, отказывающихся от доллара.

Пока заявления Трампа — это вербальные интервенции. Представитель республиканцев прославился агрессивной риторикой в ходе предыдущего президентского срока. Из позитивного в программе Трампа стоит отметить обещание оставить в силе снижение налогов, истекающее в 2025 г. Имеются в виду именно налоги для физлиц, корпоративные были признаны постоянными.

Бенефициарами победы Трампа могут стать традиционный автопром, чипмейкеры, банки. Негативом это может обернуться для производителей электрокаров — из-за возможного повышения тарифов на импорт, включая 60% и более на товары из Китая. Под вопросом перспективы Tesla. В случае финучреждений есть надежды на снижение регуляторной нагрузки. Нельзя исключать, что акции банков могут оказаться под давлением из-за потенциально более слабого, чем ожидалось, темпа снижения ключевой ставки.

Корпоративные прибыли

2024 г. прошел для американского бизнеса умеренно позитивно. Согласно оценке исследовательской организации FactSet, по итогам года консолидированная прибыль на акцию (EPS) S&P 500 выросла на 9,4%, выручка — на 5,1%.

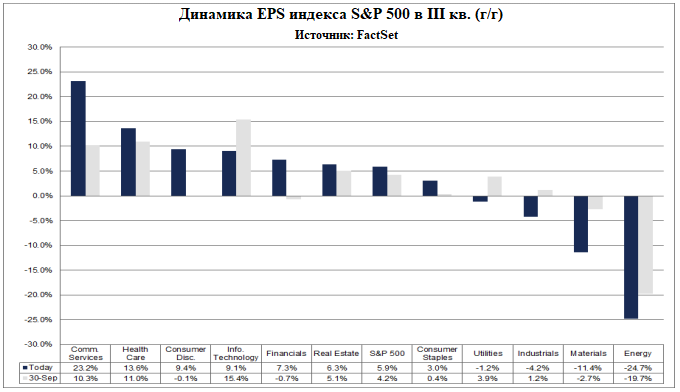

По итогам III квартала в лидерах по динамике прибыли на акцию оказались сектора коммуникационных услуг и здравоохранения (+23,2% и +13% по EPS соответственно). В аутсайдерах — нефти и газа (-24,7%) и материалов (-11,4%).

Лидеры и аутсайдеры

В этом году 10 из 11 секторов индекса S&P 500 показали рост. Лидировал сектор информационных технологий (+39,5%), отставал сегмент базовых материалов (-0,9%).

NVIDIA (+183%) — чипмейкер, бенефициар спроса к технологиям ИИ. Схожий позитивный фактор повлиял на акции Broadcom (+115%).

Netflix (+92%) — стоит отметить рост доходов. В III квартале операционная прибыль увеличилась на 52%, EPS — на 45% год к году (г/г).

Tesla (+86%) — в ходе звонка для инвесторов после публикации отчета за III квартал Илон Маск спрогнозировал рост продаж электромобилей компании на 20–30% в следующем году, а также сообщил, что продажи Tesla Cybertruck впервые за квартал начали приносить прибыль.

О будущем

Пока признаков пузыря на американском рынке акций не наблюдается. Мультипликатор P/E S&P 500 равен 27,8 — выше 5-летней средней (23,2). Согласно прогнозу исследовательской организации FactSet, в 2025 г. прибыль на акцию S&P 500 может вырасти на 14,8% г/г. Это подразумевает ускорение по сравнению с 2024 г.

Присутствует неопределенность, связанная с избранием Трампа на должность президента США. Актуальными могут стать риски торговых войн, инфляционные и связанные с бюджетом. Рост рынка акций США вряд ли будет сильно подогреваться путем сокращения ставки ФРС.

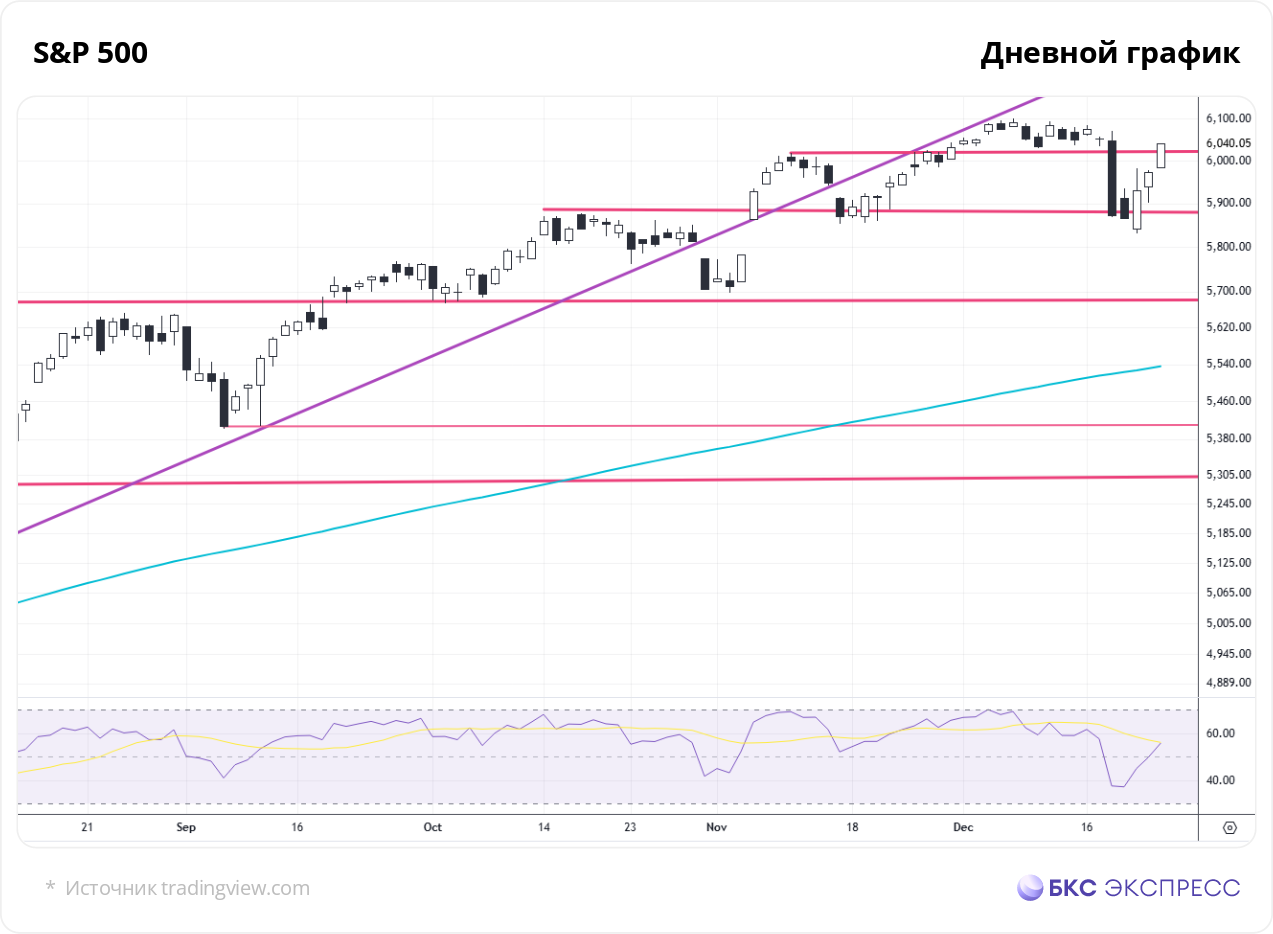

Индекс S&P 500 может протестировать 6150 п. и 6200 п. Котировка на 24 декабря — 6040 п. В I квартале возрастут риски волатильности. Негативным сигналом станет закрепление индекса под 5880 п.

Вложиться в движения индексов можно при помощи фьючерсов на Мосбирже. Самые активные контракты сейчас — мартовские: SPYF-3.25 (SFH5) и NASD-3.25 (NAH5).

Часть 2. Нет — рецессии, да — доллару

Уходящий год охарактеризовался сменой цикла монетарной политики ФРС и ростом американской экономики.

Риски рецессии снизились. Часть факторов мы уже описали в части 1 итогов года на рынке США. Теперь рассмотрим ситуацию в процентных ставках и долларе.

Разворот в доходностях

По итогам декабрьского заседания американский центробанк ухудшил прогноз по ключевой ставке. Согласно оценке сегмента деривативов, до конца следующего года она может быть снижена лишь на 0,5 п.п. Этому способствовали итоги выборов в США.

За год доходность 10-летних Treasuries выросла на 18%. В сентябре произошел разворот после просадки и новая волна роста. Значение на 26 декабря — 4,6%. Возможен рывок в район 5%. По долгосрочным меркам показатель находится довольно высоко.

Высокие процентные ставки ограничивают экономический рост. В теории они негативно влияют на потребительскую активность через кредитование. По историческим меркам доходность сейчас явно не низкая. На это указывает график показателя с 2000 г. При этом ситуация не выглядит критичной.

Американская экономика растет солидными темпами. В III квартале потребительские расходы прибавили 3,7%. Свежее подтверждение тезиса можно найти в данных по потребительскому кредитованию, которое в октябре выросло на $19,2 млрд.

Сигналы «кривой доходности»

«Кривая доходности» гособлигаций США — один из опережающих индикаторов ситуации в экономике. Внимания заслуживает спред доходности 2–10-летних Treasuries. Это самый индикативный сегмент кривой. На временном отрезке с 1955 г. переход показателя в отрицательную зону предварял девять рецессий в Штатах. Ложных сигналов было всего два — в середине 1960-х гг., когда американская экономика лишь замедлилась, и сейчас.

Что произошло на этот раз? С июля 2022 по август 2024 г. спред находился в отрицательной зоне. Это примерно два года. С осени спред перешел в положительную зону и добрался до 0,3%. Экономика США развивается солидными темпами. Согласно прогнозу сервиса ФРБ Атланты GDPNow, в IV квартале американская экономика может прибавить 3,2%.

Если смотреть именно на форму «кривой доходности», четкого сигнала пока нет. В 2025 г. американская экономика может замедлиться. В частности, так считают участники Комитета по операциям на открытом рынке ФРС. По данным Statista, вероятность наступления рецессии Штатах до осени 2025 г. составляет около 60%. Фактически она может быть гораздо ниже. Исходя из данных с рынка гособлигаций, она близка к 10–20%.

Где ждать доллар

В перспективе до года большинство факторов, включая дифференциал процентных ставок, играют в пользу доллара. Ожидания по смягчению монетарной политики в США стали более консервативными из-за усиления инфляционных рисков. Вопросы вызывает неопределенность, связанная с победой Дональда Трампа.

Многое уже заложено в котировки, поэтому посмотрим на график DXY. На дневном таймфрейме наблюдается рост с октября. Заметна медвежья дивергенция по RSI(14). DXY пробил 108 и может сделать новый рывок наверх. Среднесрочная цель — 112. Котировка на 26 декабря — 108,2. В случае реализации такого сценария пара EUR/USD может протестировать отметку $1,01, сейчас наблюдаются $1,04.

Уходящий год выдался крайне позитивным для американского рынка акций. Этому способствовали новости от ФРС и Белого дома.

С начала января по 24 декабря 2024 г. S&P 500 вырос на 27%, DJIA — на 15%, NASDAQ 100 — на 31%. Индексы успели установить исторические максимумы и готовы вновь их штурмовать.

Темы уходящего года

Снижение ставки ФРС

Американский ЦБ приступил к снижению ключевой ставки в сентябре. Это стало реакцией на ослабление инфляции. Всего на 2024 г. пришлось три этапа снижения Fed Funds Rate — в совокупности на 1 п.п. Предыдущий цикл монетарной политики длился более двух лет. Прогноз FOMC и оценка сервиса CME FedWatch предполагают еще два этапа по 0,25 п.п. в следующем году. После выборов американского президента прогноз стал более консервативным. Под вопросом баланс ФРС, нынешняя программа его сокращения предполагает небольшую механику монетарного ужесточения.

В мире

ЕЦБ начал снижать базовые процентные ставки еще летом. Этому способствовали не только ослабление инфляции, но и общее состояние экономики. Еврозона близка к стагнации, в особенности это проявилось в промышленности, ориентированной на экспорт Германии. Монетарная политика в Японии расходится с ФРС и ЕЦБ: Банк Японии дважды увеличивал процентную ставку в этом году. Это связано с устойчивым нахождением инфляции выше целевых 2%.

Рост экономики

Пока «мягкой посадки» не произошло. В III квартале ВВП США вырос на 3,1%. Согласно оценке сервиса GDPNow ФРБ Атланты, в IV квартале американская экономика увеличилась на 3,1%.

Принимая решения, ФРС ориентируется прежде всего на рынок труда и инфляцию. Инфляция находится выше 2-процентного таргета Федрезерва — в ноябре индекс потребительских цен вырос на 2,7%. Число рабочих мест вне сельскохозяйственного сектора (Nonfarm Payrolls) выросло на 227 тыс. Уровень безработицы вырос с 4,1% до 4,2%.

Индексы деловой активности от ISM особых сигналов не подают. Аналогичный показатель — сводный PMI — в ноябре составил 56,6 п. Это максимум среди крупнейших стран после Индии. Внизу списка находятся Франция, Италия, Германия (около 48 п.). Пограничное значение 50 п. отделяет экономическую экспансию от сокращения активности.

Победа Трампа на выборах

Итоги выборов нельзя интерпретировать однозначно. Усилились риски торговых войн. Дональд Трамп пообещал, что если его выберут президентом, то он увеличит тарифы на весь импорт в США. В совокупности они могут составить 10–20%. Нагрузка на Китай может оказаться выше. Помимо этого, в сентябре Трамп заявлял, что введет 100-процентные пошлины на товары из стран, отказывающихся от доллара.

Пока заявления Трампа — это вербальные интервенции. Представитель республиканцев прославился агрессивной риторикой в ходе предыдущего президентского срока. Из позитивного в программе Трампа стоит отметить обещание оставить в силе снижение налогов, истекающее в 2025 г. Имеются в виду именно налоги для физлиц, корпоративные были признаны постоянными.

Бенефициарами победы Трампа могут стать традиционный автопром, чипмейкеры, банки. Негативом это может обернуться для производителей электрокаров — из-за возможного повышения тарифов на импорт, включая 60% и более на товары из Китая. Под вопросом перспективы Tesla. В случае финучреждений есть надежды на снижение регуляторной нагрузки. Нельзя исключать, что акции банков могут оказаться под давлением из-за потенциально более слабого, чем ожидалось, темпа снижения ключевой ставки.

Корпоративные прибыли

2024 г. прошел для американского бизнеса умеренно позитивно. Согласно оценке исследовательской организации FactSet, по итогам года консолидированная прибыль на акцию (EPS) S&P 500 выросла на 9,4%, выручка — на 5,1%.

По итогам III квартала в лидерах по динамике прибыли на акцию оказались сектора коммуникационных услуг и здравоохранения (+23,2% и +13% по EPS соответственно). В аутсайдерах — нефти и газа (-24,7%) и материалов (-11,4%).

Лидеры и аутсайдеры

В этом году 10 из 11 секторов индекса S&P 500 показали рост. Лидировал сектор информационных технологий (+39,5%), отставал сегмент базовых материалов (-0,9%).

NVIDIA (+183%) — чипмейкер, бенефициар спроса к технологиям ИИ. Схожий позитивный фактор повлиял на акции Broadcom (+115%).

Netflix (+92%) — стоит отметить рост доходов. В III квартале операционная прибыль увеличилась на 52%, EPS — на 45% год к году (г/г).

Tesla (+86%) — в ходе звонка для инвесторов после публикации отчета за III квартал Илон Маск спрогнозировал рост продаж электромобилей компании на 20–30% в следующем году, а также сообщил, что продажи Tesla Cybertruck впервые за квартал начали приносить прибыль.

О будущем

Пока признаков пузыря на американском рынке акций не наблюдается. Мультипликатор P/E S&P 500 равен 27,8 — выше 5-летней средней (23,2). Согласно прогнозу исследовательской организации FactSet, в 2025 г. прибыль на акцию S&P 500 может вырасти на 14,8% г/г. Это подразумевает ускорение по сравнению с 2024 г.

Присутствует неопределенность, связанная с избранием Трампа на должность президента США. Актуальными могут стать риски торговых войн, инфляционные и связанные с бюджетом. Рост рынка акций США вряд ли будет сильно подогреваться путем сокращения ставки ФРС.

Индекс S&P 500 может протестировать 6150 п. и 6200 п. Котировка на 24 декабря — 6040 п. В I квартале возрастут риски волатильности. Негативным сигналом станет закрепление индекса под 5880 п.

Вложиться в движения индексов можно при помощи фьючерсов на Мосбирже. Самые активные контракты сейчас — мартовские: SPYF-3.25 (SFH5) и NASD-3.25 (NAH5).

Часть 2. Нет — рецессии, да — доллару

Уходящий год охарактеризовался сменой цикла монетарной политики ФРС и ростом американской экономики.

Риски рецессии снизились. Часть факторов мы уже описали в части 1 итогов года на рынке США. Теперь рассмотрим ситуацию в процентных ставках и долларе.

Разворот в доходностях

По итогам декабрьского заседания американский центробанк ухудшил прогноз по ключевой ставке. Согласно оценке сегмента деривативов, до конца следующего года она может быть снижена лишь на 0,5 п.п. Этому способствовали итоги выборов в США.

За год доходность 10-летних Treasuries выросла на 18%. В сентябре произошел разворот после просадки и новая волна роста. Значение на 26 декабря — 4,6%. Возможен рывок в район 5%. По долгосрочным меркам показатель находится довольно высоко.

Высокие процентные ставки ограничивают экономический рост. В теории они негативно влияют на потребительскую активность через кредитование. По историческим меркам доходность сейчас явно не низкая. На это указывает график показателя с 2000 г. При этом ситуация не выглядит критичной.

Американская экономика растет солидными темпами. В III квартале потребительские расходы прибавили 3,7%. Свежее подтверждение тезиса можно найти в данных по потребительскому кредитованию, которое в октябре выросло на $19,2 млрд.

Сигналы «кривой доходности»

«Кривая доходности» гособлигаций США — один из опережающих индикаторов ситуации в экономике. Внимания заслуживает спред доходности 2–10-летних Treasuries. Это самый индикативный сегмент кривой. На временном отрезке с 1955 г. переход показателя в отрицательную зону предварял девять рецессий в Штатах. Ложных сигналов было всего два — в середине 1960-х гг., когда американская экономика лишь замедлилась, и сейчас.

Что произошло на этот раз? С июля 2022 по август 2024 г. спред находился в отрицательной зоне. Это примерно два года. С осени спред перешел в положительную зону и добрался до 0,3%. Экономика США развивается солидными темпами. Согласно прогнозу сервиса ФРБ Атланты GDPNow, в IV квартале американская экономика может прибавить 3,2%.

Если смотреть именно на форму «кривой доходности», четкого сигнала пока нет. В 2025 г. американская экономика может замедлиться. В частности, так считают участники Комитета по операциям на открытом рынке ФРС. По данным Statista, вероятность наступления рецессии Штатах до осени 2025 г. составляет около 60%. Фактически она может быть гораздо ниже. Исходя из данных с рынка гособлигаций, она близка к 10–20%.

Где ждать доллар

В перспективе до года большинство факторов, включая дифференциал процентных ставок, играют в пользу доллара. Ожидания по смягчению монетарной политики в США стали более консервативными из-за усиления инфляционных рисков. Вопросы вызывает неопределенность, связанная с победой Дональда Трампа.

Многое уже заложено в котировки, поэтому посмотрим на график DXY. На дневном таймфрейме наблюдается рост с октября. Заметна медвежья дивергенция по RSI(14). DXY пробил 108 и может сделать новый рывок наверх. Среднесрочная цель — 112. Котировка на 26 декабря — 108,2. В случае реализации такого сценария пара EUR/USD может протестировать отметку $1,01, сейчас наблюдаются $1,04.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба