Основной причиной ухудшения выручки Caterpillar является непростое состояние американского рынка недвижимости на фоне дорогой ипотеки и высоких цен на жилье, в то время как продажи турбин и двигателей, производимых компанией, продемонстрировали рост практически во всех регионах. С течением времени появились предпосылки полагать, что положение дел на рынке недвижимости Штатов может улучшиться в 2025 году, и Caterpillar покажет более позитивные результаты.

Мы меняем рейтинг акций Caterpillar с «Продавать» на «Держать» и поднимаем целевую цену с $315,5 до $340,5 на 12 месяцев, что предполагает потенциал снижения на 9% от текущего ценового уровня.

Caterpillar — ведущий мировой производитель техники и оборудования для горнодобывающей, нефтегазовой, строительной, железнодорожной и промышленной отраслей.

Caterpillar считает, что FCF за весь 2024 год составит около $10 млрд, это «верхнее» значение прогноза, который был дан в 4-м квартале 2023 года, когда руководство заявило, что ожидает заработать $5–10 млрд FCF.

Выручка Caterpillar за 9 месяцев 2024 года показала снижение на 2,8% г/г, до $48 594 млн, причем наибольший вклад внесло уменьшение продаж техники для строительной отрасли. Строительный рынок Штатов в 2024 году был в целом слабым ввиду высоких ставок и низкого спроса. Ухудшились и продажи техники для добычи полезных ископаемых — на 9% г/г, до $9 427 млн. При этом улучшилась ситуация в сегменте техники для энергетической и транспортной отраслей, где продажи выросли на 4% г/г, до $21 205 млн. В сфере финансовых и страховых услуг рост составил 22% г/г, до $2 870 млн.

Влияние победы Дональда Трампа на президентских выборах в США на строительный сектор может оказаться довольно позитивным. Скорее всего, акт о снижении налогов и создании рабочих мест (TCJA), принятый в 2017 году, будет расширен, а планируемое смягчение фискальной политики может в среднесрочном периоде увеличить спрос и инвестиционные расходы компаний.

Constructconnect ожидает роста строительного сектора США в 2025 году на 8,5%. В основном позитивный прогноз связан с увеличением государственных расходов в новом году, снижающимися ставками и низкой сравнительной базой. В частности, ожидается подъем рынка жилого строительства на 12% благодаря прогнозируемому снижению стоимости ипотеки. Это позволяет рассчитывать на постепенное восстановление спроса на строительную технику Caterpillar.

По нашим оценкам, акции Caterpillar имеют потенциал снижения на 9%. Анализ стоимости по мультипликаторам EV/Sales и P/E NTM относительно аналогов и по историческим мультипликаторам предполагает таргет $340,5.

Ключевыми рисками мы видим ухудшение глобальной экономической конъюнктуры, усиление геополитической напряженности и торговой конфронтации между США и Китаем, а также снижение заказов.

Описание эмитента

Caterpillar — ведущий мировой производитель техники и оборудования для горнодобывающей, нефтегазовой, строительной, железнодорожной и ряда других отраслей. Компания обладает более чем 4 млн наименований продукции в составе 20 брендов, а ее дилерская сеть насчитывает 160 дилеров и охватывает 193 страны. Caterpillar делает акцент на глобальном и местном присутствии, чтобы оптимизировать производственные процессы, сократить логистические расходы и предложить своим клиентам лучший сервис и доступ к продукции.

Перспективы и риски

2024 год был трудным для строительного сектора США, прежде всего из-за снижения объемов строительства. Объемы нового строительства снизились за 11 месяцев 2024 года на 5% г/г. Одной из важнейших причин считаются высокие ставки по ипотеке на фоне дорогого кредита в целом по экономике. Однако в условиях снижения ключевой ставки ФРС США, согласно исследованию Oxford Economics, можно ожидать, что ипотечные ставки будут постепенно снижаться вместе с ценами на жилье.

Влияние победы Дональда Трампа на президентских выборах в США на строительный сектор может оказаться довольно позитивным. Скорее всего, акт о снижении налогов и создании рабочих мест (TCJA), принятый в 2017 году, будет расширен, а планируемое смягчение фискальной политики может в среднесрочном периоде увеличить спрос и инвестиционные расходы компаний.

Constructconnect ожидает роста строительного сектора США в 2025 году на 8,5% г/г. В основном позитивный прогноз связан с увеличением государственных расходов в новом году, снижающимися ставками и низкой сравнительной базой. В частности, ожидается подъем рынка жилого строительства на 12% г/г благодаря прогнозируемому снижению стоимости ипотеки. Это позволяет рассчитывать на постепенное восстановление спроса на строительную технику Caterpillar.

Caterpillar ожидает, что спрос в энергетической и транспортной отраслях останется высоким, особенно сильными должны быть продажи турбин и двигателей. Мировой рынок поршневых двигателей оценивался в 2023 году в $70,5 млрд и до 2032 года, по оценкам GMI, будет расти с CAGR 5%.

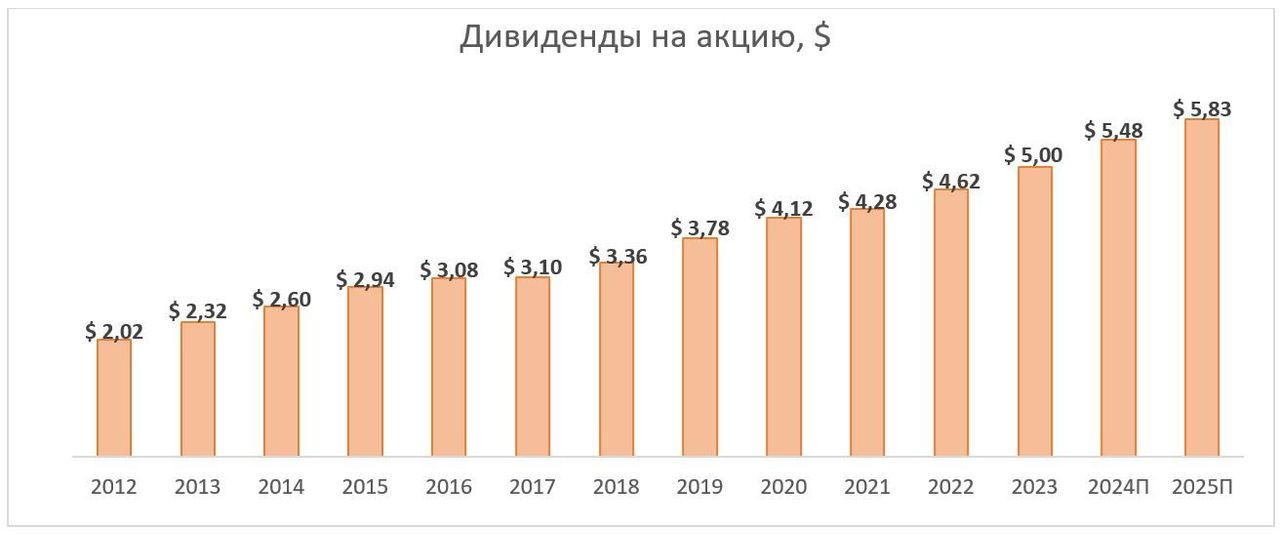

Caterpillar имеет 30-летнюю дивидендную историю, стабильно выплачивая квартальные дивиденды и повышая размер дивиденда на одну акцию. Так, 10 декабря 2024 года руководство утвердило размер квартального дивиденда в $1,41 на акцию, выплата будет осуществлена 20 февраля 2025 года. Объем выплат дивидендов NTM, как ожидается, составит порядка $5,8 на акцию с доходностью 1,6%.

Финансовый отчет

Выручка Caterpillar за 9 месяцев 2024 года показала снижение на 2,8% г/г, до $48 594 млн, причем наибольший вклад внесло уменьшение продаж техники для строительной отрасли. Как уже сказано выше, строительный рынок США в 2024 году был в целом слабым ввиду высоких ипотечных ставок и низкого спроса. Ухудшились и продажи техники для добычи полезных ископаемых — на 9% г/г, до $9 427 млн. В то же время улучшилась ситуация в сегменте продажи техники для энергетической и транспортной отраслей (+4% г/г, до $21 205 млн), и в сегменте финансовых и страховых услуг, который показал рост выручки на 22% г/г, до $2 870 млн.

Несмотря на некоторое ухудшение выручки, операционная прибыль Caterpillar за 9 месяцев 2024 года выросла на 3,2% г/г, до $10 148 млн, благодаря сокращению себестоимости (-6% г/г) и прочих расходов (-24,2% г/г). Чистая прибыль акционеров увеличилась на 4,4% г/г, до $8 001 млн.

Caterpillar считает, что FCF за весь 2024 год составит около $10 млрд, это верхнее значение прогноза, который был дан в 4-м квартале 2023 года, когда руководство заявило, что ожидает заработать $5–10 млрд FCF. Кроме того, компания прогнозирует, что CAPEX за 2024 год составит $2 млрд.

Консенсус-прогноз предполагает снижение выручки компании в 4К 2024 на 4,5% г/г, до $16 316 млн, и снижение чистой прибыли на 9,9% г/г, до $2 411 млн.

Caterpillar: финансовые результаты за 3К 2024 и 9М 2024

Caterpillar: историческая и прогнозная динамика ключевых финансовых показателей, млрд $

Оценка

Мы оценили Caterpillar сравнительным методом, основываясь на прогнозных финансовых показателях за следующие 12 месяцев. Наша оценка определялась на основе мультипликаторов P/E и EV/Sales NTM.

Оценка акций Caterpillar по аналогам составила $372, по историческим мультипликаторам P/E NTM (14,6x, медиана за 1,5 года) и EV/Sales NTM (2,6x, медиана за 1,5 года) — $309. Усредненная оценка справедливой стоимости бумаг компании на горизонте 12 месяцев составила $340,4. Потенциал снижения равен 9%, что соответствует рейтингу «Держать».

Средневзвешенная целевая цена по выборке аналитиков с исторической результативностью прогнозов не менее среднего составляет, по нашим расчетам, $409,5 (апсайд 9% к текущему уровню), рейтинг акции — 3,5 (значение 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций Caterpillar аналитиками EVERCORE — $365 («Ниже рынка»), TRUIST SECURITIES — $454 («Покупать»), D.A. DAVIDSON & COMPANY — $350 («На уровне рынка»).

Технический анализ

С технической точки зрения на недельном графике акции Caterpillar снижаются, стремясь к первому уровню поддержки, находящемуся на экспоненциальной скользящей средней, проходящей в районе $349. В случае пробития данной отметки стоимость бумаг компании может продолжить движение вниз с целью $339.

Мы меняем рейтинг акций Caterpillar с «Продавать» на «Держать» и поднимаем целевую цену с $315,5 до $340,5 на 12 месяцев, что предполагает потенциал снижения на 9% от текущего ценового уровня.

Caterpillar — ведущий мировой производитель техники и оборудования для горнодобывающей, нефтегазовой, строительной, железнодорожной и промышленной отраслей.

Caterpillar считает, что FCF за весь 2024 год составит около $10 млрд, это «верхнее» значение прогноза, который был дан в 4-м квартале 2023 года, когда руководство заявило, что ожидает заработать $5–10 млрд FCF.

Выручка Caterpillar за 9 месяцев 2024 года показала снижение на 2,8% г/г, до $48 594 млн, причем наибольший вклад внесло уменьшение продаж техники для строительной отрасли. Строительный рынок Штатов в 2024 году был в целом слабым ввиду высоких ставок и низкого спроса. Ухудшились и продажи техники для добычи полезных ископаемых — на 9% г/г, до $9 427 млн. При этом улучшилась ситуация в сегменте техники для энергетической и транспортной отраслей, где продажи выросли на 4% г/г, до $21 205 млн. В сфере финансовых и страховых услуг рост составил 22% г/г, до $2 870 млн.

Влияние победы Дональда Трампа на президентских выборах в США на строительный сектор может оказаться довольно позитивным. Скорее всего, акт о снижении налогов и создании рабочих мест (TCJA), принятый в 2017 году, будет расширен, а планируемое смягчение фискальной политики может в среднесрочном периоде увеличить спрос и инвестиционные расходы компаний.

Constructconnect ожидает роста строительного сектора США в 2025 году на 8,5%. В основном позитивный прогноз связан с увеличением государственных расходов в новом году, снижающимися ставками и низкой сравнительной базой. В частности, ожидается подъем рынка жилого строительства на 12% благодаря прогнозируемому снижению стоимости ипотеки. Это позволяет рассчитывать на постепенное восстановление спроса на строительную технику Caterpillar.

По нашим оценкам, акции Caterpillar имеют потенциал снижения на 9%. Анализ стоимости по мультипликаторам EV/Sales и P/E NTM относительно аналогов и по историческим мультипликаторам предполагает таргет $340,5.

Ключевыми рисками мы видим ухудшение глобальной экономической конъюнктуры, усиление геополитической напряженности и торговой конфронтации между США и Китаем, а также снижение заказов.

Описание эмитента

Caterpillar — ведущий мировой производитель техники и оборудования для горнодобывающей, нефтегазовой, строительной, железнодорожной и ряда других отраслей. Компания обладает более чем 4 млн наименований продукции в составе 20 брендов, а ее дилерская сеть насчитывает 160 дилеров и охватывает 193 страны. Caterpillar делает акцент на глобальном и местном присутствии, чтобы оптимизировать производственные процессы, сократить логистические расходы и предложить своим клиентам лучший сервис и доступ к продукции.

Перспективы и риски

2024 год был трудным для строительного сектора США, прежде всего из-за снижения объемов строительства. Объемы нового строительства снизились за 11 месяцев 2024 года на 5% г/г. Одной из важнейших причин считаются высокие ставки по ипотеке на фоне дорогого кредита в целом по экономике. Однако в условиях снижения ключевой ставки ФРС США, согласно исследованию Oxford Economics, можно ожидать, что ипотечные ставки будут постепенно снижаться вместе с ценами на жилье.

Влияние победы Дональда Трампа на президентских выборах в США на строительный сектор может оказаться довольно позитивным. Скорее всего, акт о снижении налогов и создании рабочих мест (TCJA), принятый в 2017 году, будет расширен, а планируемое смягчение фискальной политики может в среднесрочном периоде увеличить спрос и инвестиционные расходы компаний.

Constructconnect ожидает роста строительного сектора США в 2025 году на 8,5% г/г. В основном позитивный прогноз связан с увеличением государственных расходов в новом году, снижающимися ставками и низкой сравнительной базой. В частности, ожидается подъем рынка жилого строительства на 12% г/г благодаря прогнозируемому снижению стоимости ипотеки. Это позволяет рассчитывать на постепенное восстановление спроса на строительную технику Caterpillar.

Caterpillar ожидает, что спрос в энергетической и транспортной отраслях останется высоким, особенно сильными должны быть продажи турбин и двигателей. Мировой рынок поршневых двигателей оценивался в 2023 году в $70,5 млрд и до 2032 года, по оценкам GMI, будет расти с CAGR 5%.

Caterpillar имеет 30-летнюю дивидендную историю, стабильно выплачивая квартальные дивиденды и повышая размер дивиденда на одну акцию. Так, 10 декабря 2024 года руководство утвердило размер квартального дивиденда в $1,41 на акцию, выплата будет осуществлена 20 февраля 2025 года. Объем выплат дивидендов NTM, как ожидается, составит порядка $5,8 на акцию с доходностью 1,6%.

Финансовый отчет

Выручка Caterpillar за 9 месяцев 2024 года показала снижение на 2,8% г/г, до $48 594 млн, причем наибольший вклад внесло уменьшение продаж техники для строительной отрасли. Как уже сказано выше, строительный рынок США в 2024 году был в целом слабым ввиду высоких ипотечных ставок и низкого спроса. Ухудшились и продажи техники для добычи полезных ископаемых — на 9% г/г, до $9 427 млн. В то же время улучшилась ситуация в сегменте продажи техники для энергетической и транспортной отраслей (+4% г/г, до $21 205 млн), и в сегменте финансовых и страховых услуг, который показал рост выручки на 22% г/г, до $2 870 млн.

Несмотря на некоторое ухудшение выручки, операционная прибыль Caterpillar за 9 месяцев 2024 года выросла на 3,2% г/г, до $10 148 млн, благодаря сокращению себестоимости (-6% г/г) и прочих расходов (-24,2% г/г). Чистая прибыль акционеров увеличилась на 4,4% г/г, до $8 001 млн.

Caterpillar считает, что FCF за весь 2024 год составит около $10 млрд, это верхнее значение прогноза, который был дан в 4-м квартале 2023 года, когда руководство заявило, что ожидает заработать $5–10 млрд FCF. Кроме того, компания прогнозирует, что CAPEX за 2024 год составит $2 млрд.

Консенсус-прогноз предполагает снижение выручки компании в 4К 2024 на 4,5% г/г, до $16 316 млн, и снижение чистой прибыли на 9,9% г/г, до $2 411 млн.

Caterpillar: финансовые результаты за 3К 2024 и 9М 2024

Caterpillar: историческая и прогнозная динамика ключевых финансовых показателей, млрд $

Оценка

Мы оценили Caterpillar сравнительным методом, основываясь на прогнозных финансовых показателях за следующие 12 месяцев. Наша оценка определялась на основе мультипликаторов P/E и EV/Sales NTM.

Оценка акций Caterpillar по аналогам составила $372, по историческим мультипликаторам P/E NTM (14,6x, медиана за 1,5 года) и EV/Sales NTM (2,6x, медиана за 1,5 года) — $309. Усредненная оценка справедливой стоимости бумаг компании на горизонте 12 месяцев составила $340,4. Потенциал снижения равен 9%, что соответствует рейтингу «Держать».

Средневзвешенная целевая цена по выборке аналитиков с исторической результативностью прогнозов не менее среднего составляет, по нашим расчетам, $409,5 (апсайд 9% к текущему уровню), рейтинг акции — 3,5 (значение 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций Caterpillar аналитиками EVERCORE — $365 («Ниже рынка»), TRUIST SECURITIES — $454 («Покупать»), D.A. DAVIDSON & COMPANY — $350 («На уровне рынка»).

Технический анализ

С технической точки зрения на недельном графике акции Caterpillar снижаются, стремясь к первому уровню поддержки, находящемуся на экспоненциальной скользящей средней, проходящей в районе $349. В случае пробития данной отметки стоимость бумаг компании может продолжить движение вниз с целью $339.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба