26 декабря 2024 Фридом Финанс | Dell

О компании

Dell Technologies, Inc. (NYSE: DELL) — технологическая компания, предлагающая обширный перечень IT-оборудования и услуг, востребованных на фоне всеобщей модернизации. Компания работает в двух основных сегментах: Infrastructure Solutions Group (ISG) специализируется на IT-инфраструктуре, такой как серверы, сети и системы хранения данных, а Client Solutions Group (CSG) разрабатывает персональные компьютеры для коммерческих и потребительских рынков. Кроме этого, Dell предлагает периферийные устройства, а также выступает дистрибьютором определенного стороннего программного обеспечения. Основанная в 1984 году, компания дважды становилась публичной: в 1988 и 2018 годах, после периода частного владения с 2013 по 2018 годы.

В чем идея?

Dell находится в центре мирового тренда на рост инвестиций в IT-оборудование. Благодаря сильным позициям на рынках серверов и систем хранения данных компания выигрывает от растущего спроса на серверы, используемые для изучения искусственного интеллекта (ИИ), и является лидером в нескольких категориях систем хранения. Прогнозируется, что рынок, связанный с ИИ, будет расти со среднегодовым темпом роста (CAGR) 22% с 2023 по 2027 годы, а целевой рынок Dell покажет рост с CAGR 7% за тот же период. Мы ожидаем, что серверы Dell для индустрии ИИ продолжат поддерживать рост выручки компании в ближайшем будущем.

На рынке персональных компьютеров (ПК) Dell занимает уверенное третье место в мире, при этом значительная часть продаж приходится на более прибыльный коммерческий сегмент. Несмотря на спад в текущем году, этот рынок должен оживиться в следующем благодаря необходимости модернизации оборудования для работы с ИИ и завершению поддержки Windows 10. Поскольку спрос на коммерческие ПК восстановится быстрее, чем на потребительские, Dell может увеличить свою долю на рынке.

Политика компании в отношении управления капиталом нацелена на контроль уровня задолженности, ежегодное увеличение дивидендов более чем на 10% и проведение обратного выкупа акций, что создает благоприятные условия для роста прибыли акционеров.

Dell в данный момент умеренно недооценена и находится на пороге восстановления стоимости на фоне улучшения деловой активности. После публикации последнего отчета о доходах компании рынок негативно отреагировал на смещение спроса на более поздние периоды, что привело к падению цены акций. Мы видим потенциал для их восстановления, когда рынок заметит улучшения в объеме инвестиций корпоративных клиентов и стабилизацию потребительского рынка ПК, где Dell будет одним из основных бенефициаров.

Почему нам нравится Dell Inc.?

Причина 1: Поставки оборудования и услуг для растущей индустрии ИИ и уверенные позиции в стабильных продуктовых сегментах

Dell — одна из самых узнаваемых в мире компаний в сфере IT-оборудования. Ее финансовые результаты зависят от нескольких ключевых направлений бизнеса. Компания выигрывает от роста глобальных расходов на IT, которые, как ожидается, достигнут 5,9% мирового ВВП к 2027 году. Dell ведет деятельность в двух основных сегментах: Infrastructure Solutions Group (ISG), который занимается IT-инфраструктурой (серверы, сети, системы хранения данных), и Client Solutions Group (CSG), отвечающий за разработку ПК для коммерческого и потребительского рынков. Кроме того, Dell продает решения для кибербезопасности от Secureworks и занимается перепродажей программного обеспечения VMware.

На долю сегмента Infrastructure Solutions Group приходится около 44,2% выручки, причем примерно половина суммы генерируется в США. Серверы и сетевые решения позволяют компании напрямую участвовать в развития ИИ, поскольку Dell выпускает серверы, рассчитанные на высокие нагрузки, а также коммуникационную инфраструктуру с высокой пропускной способностью. Помимо этого, компания производит широкий спектр решений для хранения данных для различных ценовых сегментов, а также сопутствующее программное обеспечение.

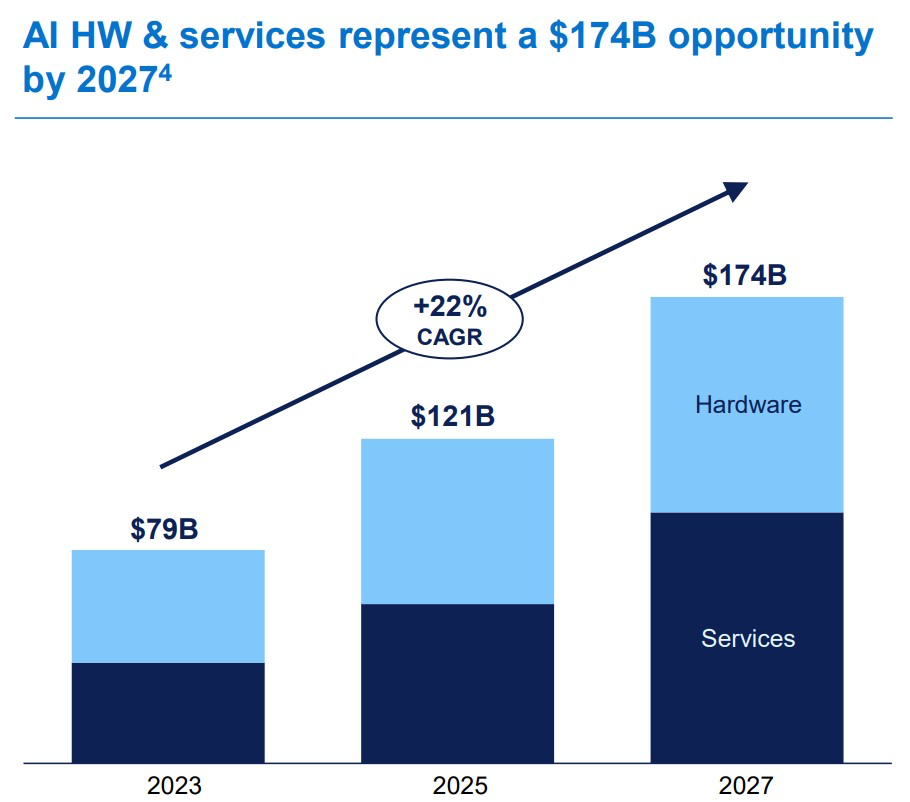

Сегмент ISG демонстрирует самые высокие темпы роста благодаря увеличению объемов вычислений, связанных с ИИ, которые требуют инвестиций в оборудование. По оценкам менеджмента, общий адресный рынок (TAM), связанный с ИИ, составлял $79 млрд на конец 2023 года и, по прогнозам, будет увеличиваться в среднем на 18% в год до $174 млрд к 2027 году. Этот рынок включает как аппаратные, так и программные решения, причем последний сегмент, как ожидается, станет основным драйвером роста в среднесрочной перспективе. TAM для ISG оценивается в $199 млрд на 2023 год с прогнозируемым CAGR 7% до $265 млрд к 2027 году.

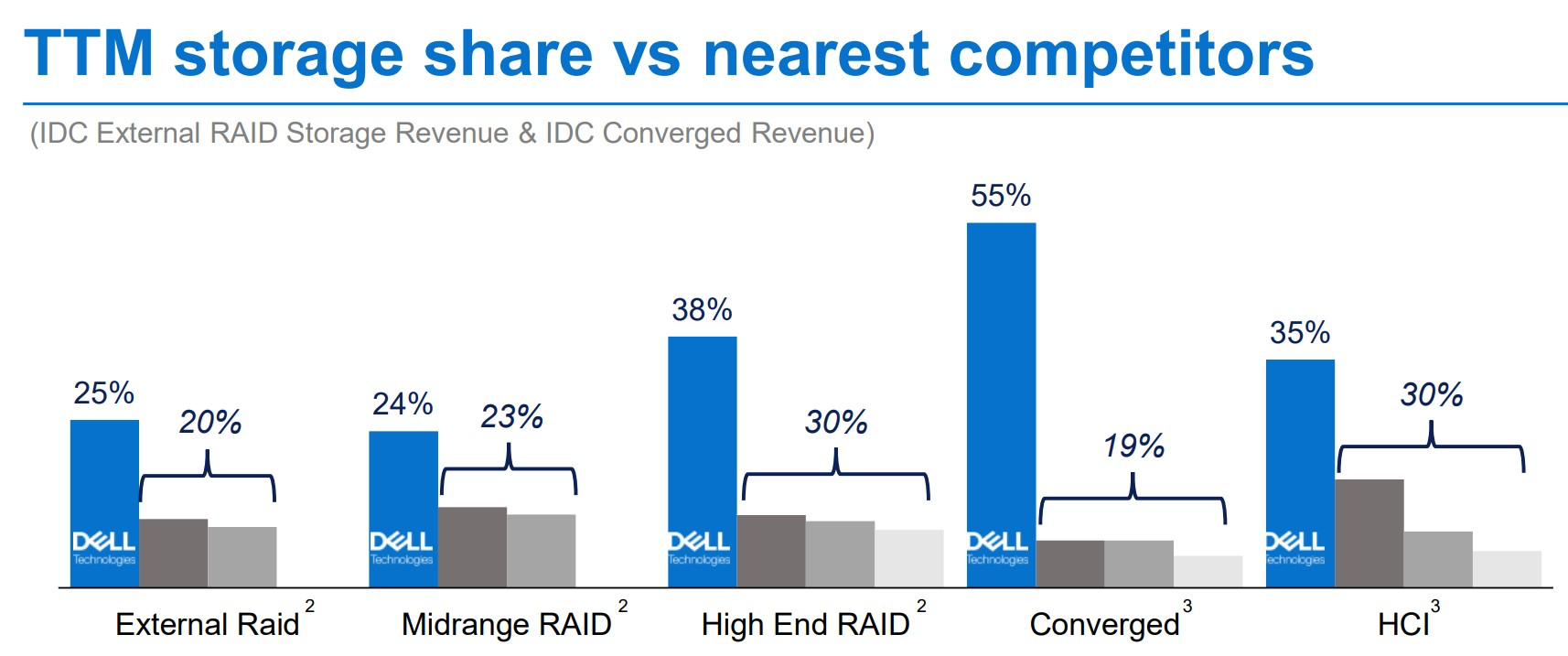

Dell занимает сильные позиции в этих продуктовых категориях. В сегменте серверов общего назначения рыночная доля компании, по данным IDC, составляет 29 после роста на 7 процентных пунктов (п.п.) за последние 10,5 года. В области систем хранения Dell также является лидером, занимая от 25% до 55% рынка в разных категориях. Хотя рынок систем хранения данных растет медленнее, доминирующее положение Dell обеспечивает стабильность в этом сегменте.

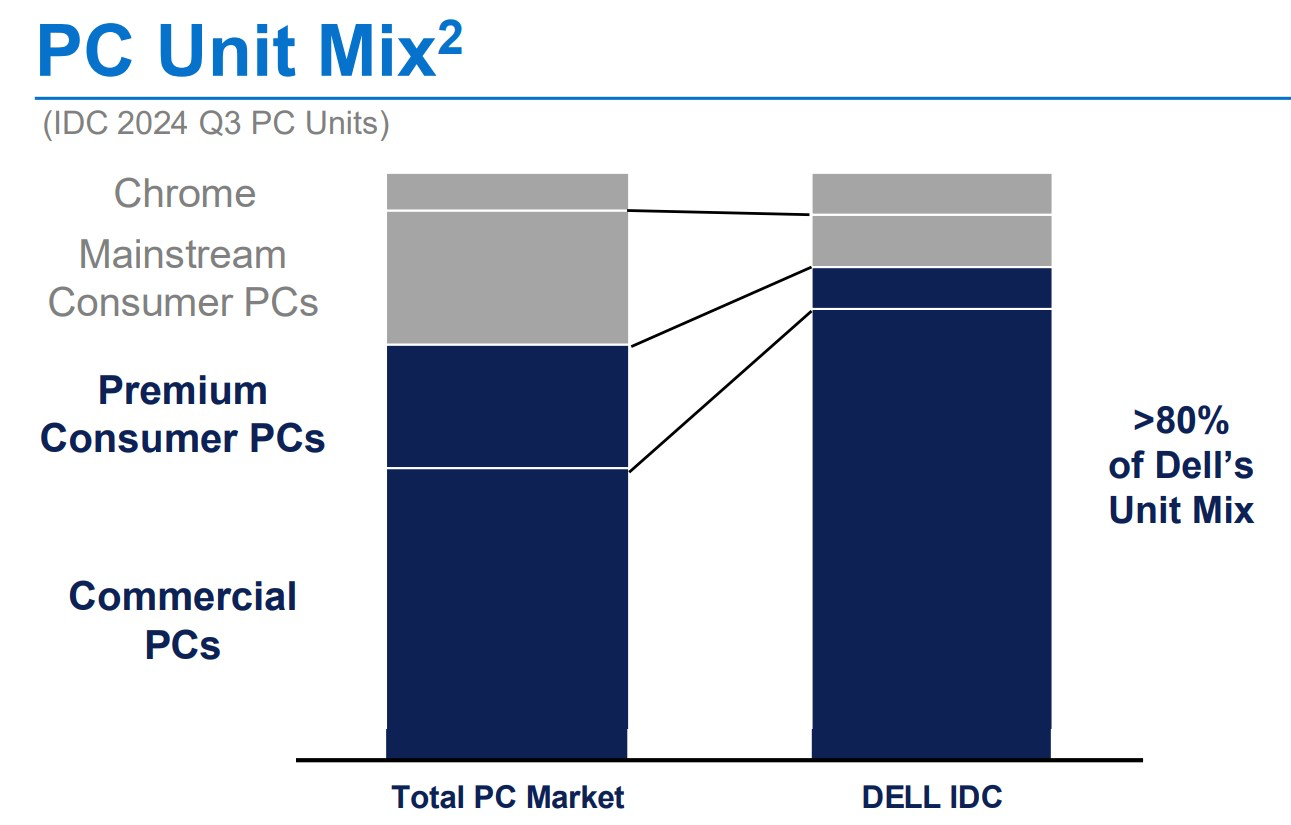

Сегмент Client Solutions Group, включающий продажи потребительских ПК, периферийных устройств и программного обеспечения, приносит компании около 51,3% выручки. Несмотря на присутствие во всех ценовых сегментах, Dell делает акцент на более продвинутые ПК для коммерческих клиентов. Примерно 80% от всех продаж приходится на коммерческие ПК, что выгодно с точки зрения регулярности циклов обновления. Коммерческие клиенты чаще обновляют оборудование благодаря более строгим внутренним и нормативным требованиям к производительности и кибербезопасности.

На мировом рынке ПК Dell занимает третье место с долей около 15,7% по итогам третьего квартала 2024 года. Однако в сегменте коммерческих ПК доля Dell достигла 23%, увеличившись на 7 п.п. за последние 10,8 года. Средняя выручка с одного устройства Dell на 90% выше, чем у основных конкурентов Lenovo и HP: $1 235 против $650.

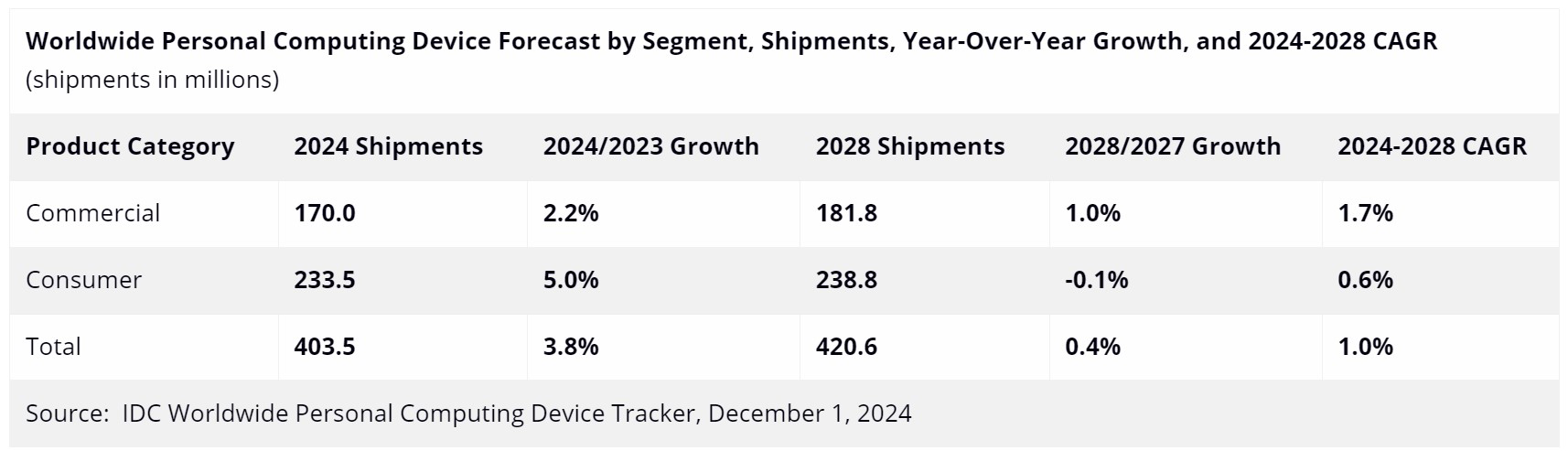

Согласно прогнозу IDC, рынок ПК в ближайшие четыре года будет развиваться за счет обновления коммерческих ПК и внедрения оборудования с поддержкой ИИ. Ожидается, что поставки коммерческих ПК будут расти в среднем на 1,7% в год с 2024 по 2028 годы, в то время как поставки для потребительского сегмента будут увеличиваться лишь на 0,6% ежегодно. Таким образом, Dell имеет шанс увеличить свою долю на рынке, учитывая структуру спроса и более высокие цены.

Таким образом, Dell обладает значительными конкурентными преимуществами в ключевых бизнес-сегментах и может воспользоваться огромными возможностями, которые предоставляет бурный рост рынка ИИ.

Причина 2: Текущие финансовые результаты и ожидаемое восстановление спроса в сегменте ПК

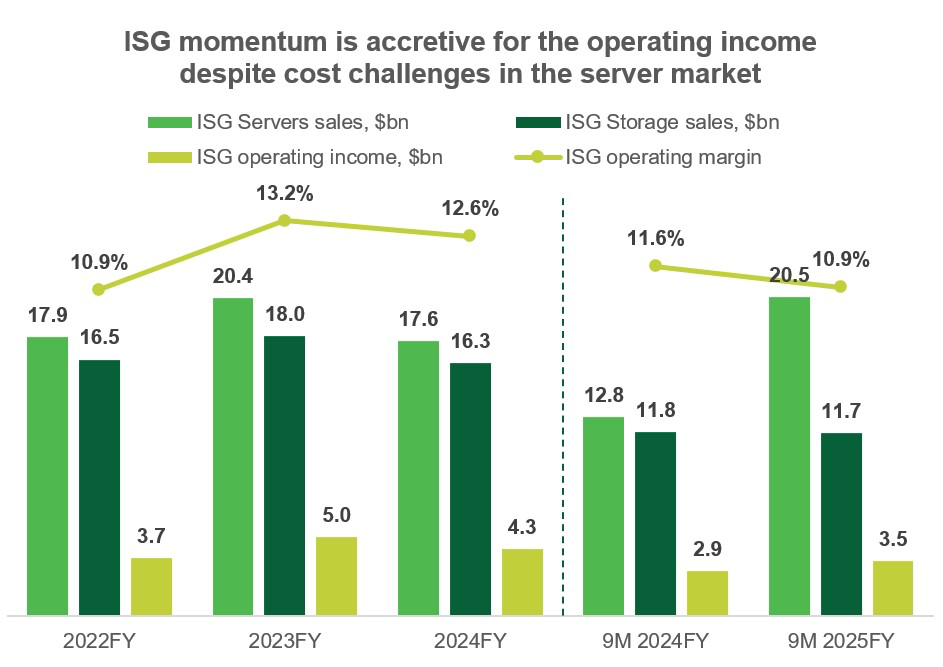

В 2025 финансовом году Dell переживает переломный момент после циклического спада в предыдущем году. За первые девять месяцев 2025 финансового года выручка сегмента инфраструктурных решений выросла на 31,3% в годовом исчислении, главным образом, благодаря увеличению продаж серверов и сетевого оборудования на 60,1%. Продажи систем хранения остались практически на прежнем уровне. При этом операционная прибыль сегмента увеличилась на 23,4% в абсолютных показателях, несмотря на незначительное снижение операционной маржи, что объясняется изменением продуктовой структуры продаж.

В третьем квартале было зафиксировано ускорение роста выручки сегмента ISG до 34% в годовом выражении. При этом благодаря снижению операционных затрат операционная маржа выросла на 2,3 п.п. к прошлому кварталу, оставшись на уровне прошлого года.

Это указывает на стабилизацию прибыльности на фоне динамичного роста выручки в сегменте инфраструктурных решений Dell. Часть спроса может откладываться на более поздние кварталы, поскольку покупатели ожидают появления систем с новыми чипами Nvidia Blackwell. Эти новинки станут драйвером роста для бэклога компании в серверах и, соответственно, для стоимости акций после выхода этих новостей.

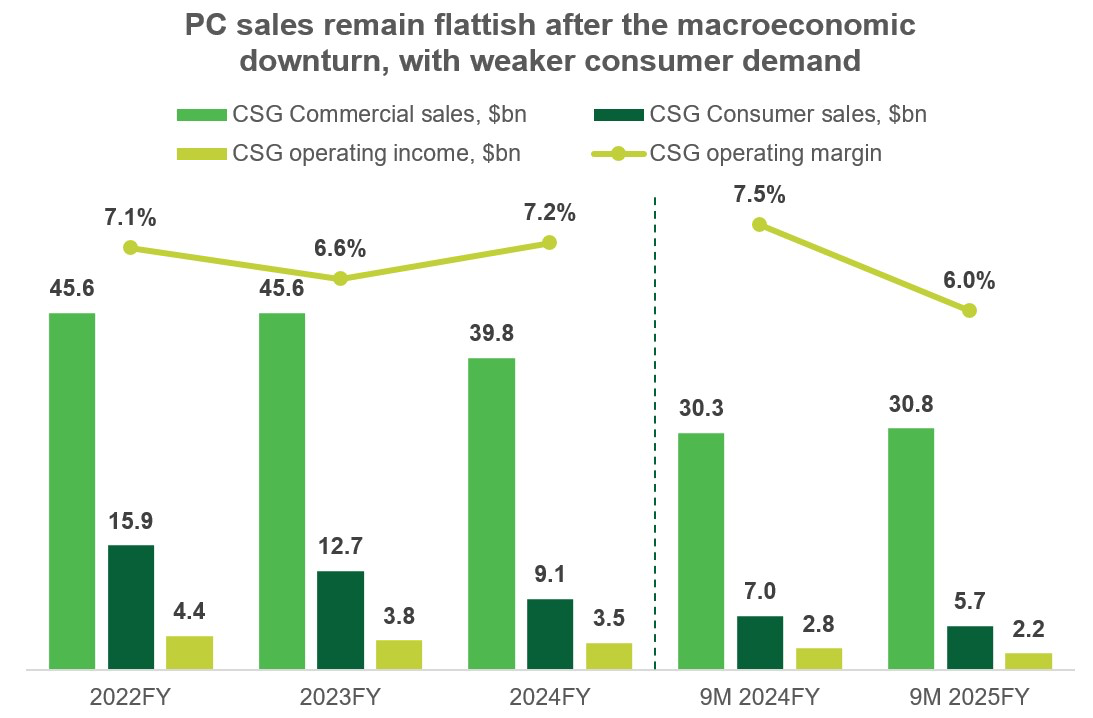

Что касается сегмента CSG, его текущая динамика разочаровала рынок, что вызвало негативную реакцию на отчетность за третий квартал и прогнозы. Хотя коммерческие клиенты увеличили покупки на 2% в годовом исчислении, продажи потребительских ПК снизились на 18,5% за первые девять месяцев 2025 финансового года. В результате операционная прибыль сегмента сократилась на 21%, а маржа упала на 1,5 п.п. Тем не менее, менеджмент подчеркнул, что коммерческие клиенты продолжают заказывать более дорогостоящие устройства по премиальной средней продажной цене, что поддерживает маржу в ключевом сегменте.

Несмотря на текущую сложную ситуацию на рынке ПК, прогнозы дают надежду на улучшение. Устаревшая база оборудования, требования к аппаратному обеспечению, связанному с ИИ, и завершение поддержки Windows 10 способствуют необходимости обновления ПК в следующем году. IDC прогнозирует ускорение роста мировых поставок ПК до 4,3% в годовом выражении по сравнению с 0,8% в 2024 году. Хотя потребительские клиенты обновляют оборудование медленнее, коммерческий сегмент, где у Dell основное присутствие, быстрее реагирует на улучшения в мировой экономике. Прогнозируется, что продажи коммерческих ПК вырастут на 5,1% в 2025 году, что позволит CSG Dell опередить общий рынок ПК благодаря особенностям структуры.

Сочетание двух направлений бизнеса приводит к смешанным результатам и прогнозам. Dell ожидает рост выручки на 13% в последнем квартале года, что складывается из прогноза роста на уровне около 25% в сегменте ISG и роста менее 5% в CSG. Благодаря снижению операционных расходов ожидается улучшение операционной маржи по сравнению с предыдущим кварталом.

Хотя результаты четвертого квартала, вероятно, будут скромными, менеджмент Dell рассчитывает на несколько благоприятных факторов, которые поддержат продажи в 2026 финансовом году. По данным руководства, компания имеет «сильный пайплайн заказов на пять кварталов вперед» для ИИ-решений, а устаревшая база ПК и традиционных серверов на рынке будет стимулировать обновления. Баланс между ростом и прибыльностью, как ожидается, будет достигнут за счет управления ценами на фоне инфляции издержек.

Причина 3: Политика управления капиталом отражает стремление компании создавать ценность для акционеров

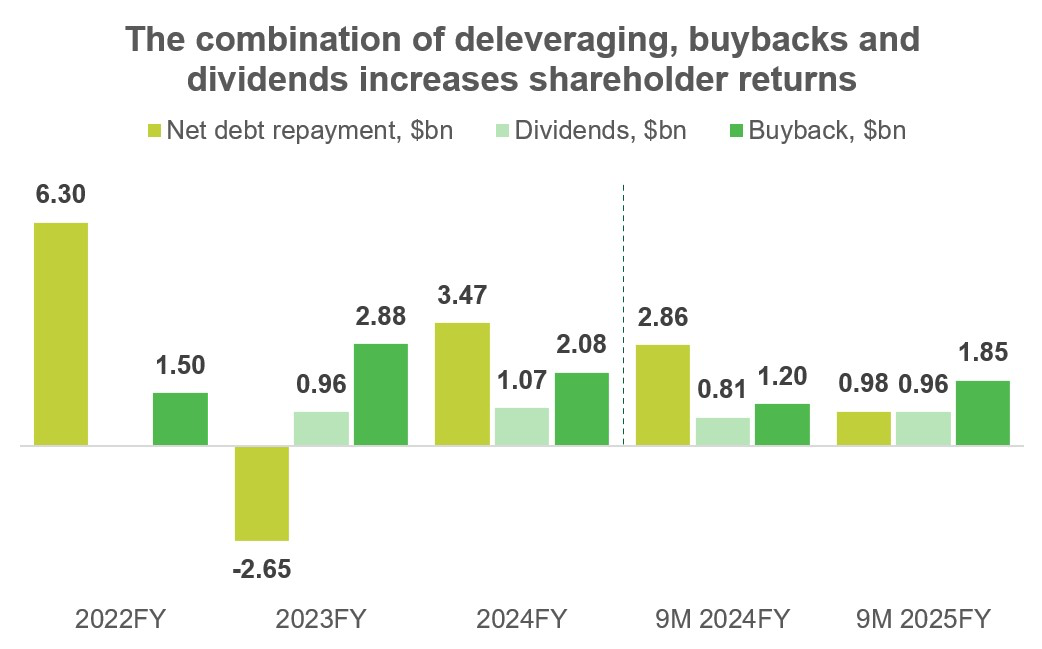

В структуру Dell входит финансовое подразделение DFS (Dell Financial Services), консолидированные показатели которого искажены из-за высокой степени левериджа, присущей финансовой деятельности. Чтобы улучшить прозрачность, компания отдельно представляет показатели основного долга, исключая DFS.

Один из приоритетов управления капиталом Dell — поддержание соотношения основного долга к скорректированной EBITDA на уровне ниже 1,5x. В настоящее время этот показатель составляет около 1,4x, а общее соотношение чистого долга к EBITDA компании — умеренные 2,5x. Основной леверидж значительно улучшился за последние годы: с 3,2x в 2020 финансовом году и 1,8x в 2022 финансовом году. Долговые денежные потоки в текущем году также приводят к сокращению долга.

Кроме этого, Dell придерживается политики выплаты регулярных дивидендов в размере 80%+ скорректированного свободного денежного потока (FCF). Компания планирует ежегодно увеличивать дивиденды не менее чем на 10% до 2028 финансового года, а также повысить коэффициент конверсии чистой прибыли в скорректированный свободный денежный поток (FCF) с 80% до 100%. В настоящее время годовая дивидендная доходность акций составляет 1,5%.

Регулярный обратный выкуп акций дополняет дружественную для акционеров политику. По состоянию на третий квартал 2025 финансового года у Dell оставалось около $2,6 млрд доступных средств для выкупа акций (2,96% от текущей рыночной капитализации). Хотя сам по себе этот выкуп не оказывает значительного влияния, он удачно дополняет другие меры, направленные на создание дополнительной ценности акций.

Dell Technologies, Inc. (NYSE: DELL) — технологическая компания, предлагающая обширный перечень IT-оборудования и услуг, востребованных на фоне всеобщей модернизации. Компания работает в двух основных сегментах: Infrastructure Solutions Group (ISG) специализируется на IT-инфраструктуре, такой как серверы, сети и системы хранения данных, а Client Solutions Group (CSG) разрабатывает персональные компьютеры для коммерческих и потребительских рынков. Кроме этого, Dell предлагает периферийные устройства, а также выступает дистрибьютором определенного стороннего программного обеспечения. Основанная в 1984 году, компания дважды становилась публичной: в 1988 и 2018 годах, после периода частного владения с 2013 по 2018 годы.

В чем идея?

Dell находится в центре мирового тренда на рост инвестиций в IT-оборудование. Благодаря сильным позициям на рынках серверов и систем хранения данных компания выигрывает от растущего спроса на серверы, используемые для изучения искусственного интеллекта (ИИ), и является лидером в нескольких категориях систем хранения. Прогнозируется, что рынок, связанный с ИИ, будет расти со среднегодовым темпом роста (CAGR) 22% с 2023 по 2027 годы, а целевой рынок Dell покажет рост с CAGR 7% за тот же период. Мы ожидаем, что серверы Dell для индустрии ИИ продолжат поддерживать рост выручки компании в ближайшем будущем.

На рынке персональных компьютеров (ПК) Dell занимает уверенное третье место в мире, при этом значительная часть продаж приходится на более прибыльный коммерческий сегмент. Несмотря на спад в текущем году, этот рынок должен оживиться в следующем благодаря необходимости модернизации оборудования для работы с ИИ и завершению поддержки Windows 10. Поскольку спрос на коммерческие ПК восстановится быстрее, чем на потребительские, Dell может увеличить свою долю на рынке.

Политика компании в отношении управления капиталом нацелена на контроль уровня задолженности, ежегодное увеличение дивидендов более чем на 10% и проведение обратного выкупа акций, что создает благоприятные условия для роста прибыли акционеров.

Dell в данный момент умеренно недооценена и находится на пороге восстановления стоимости на фоне улучшения деловой активности. После публикации последнего отчета о доходах компании рынок негативно отреагировал на смещение спроса на более поздние периоды, что привело к падению цены акций. Мы видим потенциал для их восстановления, когда рынок заметит улучшения в объеме инвестиций корпоративных клиентов и стабилизацию потребительского рынка ПК, где Dell будет одним из основных бенефициаров.

Почему нам нравится Dell Inc.?

Причина 1: Поставки оборудования и услуг для растущей индустрии ИИ и уверенные позиции в стабильных продуктовых сегментах

Dell — одна из самых узнаваемых в мире компаний в сфере IT-оборудования. Ее финансовые результаты зависят от нескольких ключевых направлений бизнеса. Компания выигрывает от роста глобальных расходов на IT, которые, как ожидается, достигнут 5,9% мирового ВВП к 2027 году. Dell ведет деятельность в двух основных сегментах: Infrastructure Solutions Group (ISG), который занимается IT-инфраструктурой (серверы, сети, системы хранения данных), и Client Solutions Group (CSG), отвечающий за разработку ПК для коммерческого и потребительского рынков. Кроме того, Dell продает решения для кибербезопасности от Secureworks и занимается перепродажей программного обеспечения VMware.

На долю сегмента Infrastructure Solutions Group приходится около 44,2% выручки, причем примерно половина суммы генерируется в США. Серверы и сетевые решения позволяют компании напрямую участвовать в развития ИИ, поскольку Dell выпускает серверы, рассчитанные на высокие нагрузки, а также коммуникационную инфраструктуру с высокой пропускной способностью. Помимо этого, компания производит широкий спектр решений для хранения данных для различных ценовых сегментов, а также сопутствующее программное обеспечение.

Сегмент ISG демонстрирует самые высокие темпы роста благодаря увеличению объемов вычислений, связанных с ИИ, которые требуют инвестиций в оборудование. По оценкам менеджмента, общий адресный рынок (TAM), связанный с ИИ, составлял $79 млрд на конец 2023 года и, по прогнозам, будет увеличиваться в среднем на 18% в год до $174 млрд к 2027 году. Этот рынок включает как аппаратные, так и программные решения, причем последний сегмент, как ожидается, станет основным драйвером роста в среднесрочной перспективе. TAM для ISG оценивается в $199 млрд на 2023 год с прогнозируемым CAGR 7% до $265 млрд к 2027 году.

Dell занимает сильные позиции в этих продуктовых категориях. В сегменте серверов общего назначения рыночная доля компании, по данным IDC, составляет 29 после роста на 7 процентных пунктов (п.п.) за последние 10,5 года. В области систем хранения Dell также является лидером, занимая от 25% до 55% рынка в разных категориях. Хотя рынок систем хранения данных растет медленнее, доминирующее положение Dell обеспечивает стабильность в этом сегменте.

Сегмент Client Solutions Group, включающий продажи потребительских ПК, периферийных устройств и программного обеспечения, приносит компании около 51,3% выручки. Несмотря на присутствие во всех ценовых сегментах, Dell делает акцент на более продвинутые ПК для коммерческих клиентов. Примерно 80% от всех продаж приходится на коммерческие ПК, что выгодно с точки зрения регулярности циклов обновления. Коммерческие клиенты чаще обновляют оборудование благодаря более строгим внутренним и нормативным требованиям к производительности и кибербезопасности.

На мировом рынке ПК Dell занимает третье место с долей около 15,7% по итогам третьего квартала 2024 года. Однако в сегменте коммерческих ПК доля Dell достигла 23%, увеличившись на 7 п.п. за последние 10,8 года. Средняя выручка с одного устройства Dell на 90% выше, чем у основных конкурентов Lenovo и HP: $1 235 против $650.

Согласно прогнозу IDC, рынок ПК в ближайшие четыре года будет развиваться за счет обновления коммерческих ПК и внедрения оборудования с поддержкой ИИ. Ожидается, что поставки коммерческих ПК будут расти в среднем на 1,7% в год с 2024 по 2028 годы, в то время как поставки для потребительского сегмента будут увеличиваться лишь на 0,6% ежегодно. Таким образом, Dell имеет шанс увеличить свою долю на рынке, учитывая структуру спроса и более высокие цены.

Таким образом, Dell обладает значительными конкурентными преимуществами в ключевых бизнес-сегментах и может воспользоваться огромными возможностями, которые предоставляет бурный рост рынка ИИ.

Причина 2: Текущие финансовые результаты и ожидаемое восстановление спроса в сегменте ПК

В 2025 финансовом году Dell переживает переломный момент после циклического спада в предыдущем году. За первые девять месяцев 2025 финансового года выручка сегмента инфраструктурных решений выросла на 31,3% в годовом исчислении, главным образом, благодаря увеличению продаж серверов и сетевого оборудования на 60,1%. Продажи систем хранения остались практически на прежнем уровне. При этом операционная прибыль сегмента увеличилась на 23,4% в абсолютных показателях, несмотря на незначительное снижение операционной маржи, что объясняется изменением продуктовой структуры продаж.

В третьем квартале было зафиксировано ускорение роста выручки сегмента ISG до 34% в годовом выражении. При этом благодаря снижению операционных затрат операционная маржа выросла на 2,3 п.п. к прошлому кварталу, оставшись на уровне прошлого года.

Это указывает на стабилизацию прибыльности на фоне динамичного роста выручки в сегменте инфраструктурных решений Dell. Часть спроса может откладываться на более поздние кварталы, поскольку покупатели ожидают появления систем с новыми чипами Nvidia Blackwell. Эти новинки станут драйвером роста для бэклога компании в серверах и, соответственно, для стоимости акций после выхода этих новостей.

Что касается сегмента CSG, его текущая динамика разочаровала рынок, что вызвало негативную реакцию на отчетность за третий квартал и прогнозы. Хотя коммерческие клиенты увеличили покупки на 2% в годовом исчислении, продажи потребительских ПК снизились на 18,5% за первые девять месяцев 2025 финансового года. В результате операционная прибыль сегмента сократилась на 21%, а маржа упала на 1,5 п.п. Тем не менее, менеджмент подчеркнул, что коммерческие клиенты продолжают заказывать более дорогостоящие устройства по премиальной средней продажной цене, что поддерживает маржу в ключевом сегменте.

Несмотря на текущую сложную ситуацию на рынке ПК, прогнозы дают надежду на улучшение. Устаревшая база оборудования, требования к аппаратному обеспечению, связанному с ИИ, и завершение поддержки Windows 10 способствуют необходимости обновления ПК в следующем году. IDC прогнозирует ускорение роста мировых поставок ПК до 4,3% в годовом выражении по сравнению с 0,8% в 2024 году. Хотя потребительские клиенты обновляют оборудование медленнее, коммерческий сегмент, где у Dell основное присутствие, быстрее реагирует на улучшения в мировой экономике. Прогнозируется, что продажи коммерческих ПК вырастут на 5,1% в 2025 году, что позволит CSG Dell опередить общий рынок ПК благодаря особенностям структуры.

Сочетание двух направлений бизнеса приводит к смешанным результатам и прогнозам. Dell ожидает рост выручки на 13% в последнем квартале года, что складывается из прогноза роста на уровне около 25% в сегменте ISG и роста менее 5% в CSG. Благодаря снижению операционных расходов ожидается улучшение операционной маржи по сравнению с предыдущим кварталом.

Хотя результаты четвертого квартала, вероятно, будут скромными, менеджмент Dell рассчитывает на несколько благоприятных факторов, которые поддержат продажи в 2026 финансовом году. По данным руководства, компания имеет «сильный пайплайн заказов на пять кварталов вперед» для ИИ-решений, а устаревшая база ПК и традиционных серверов на рынке будет стимулировать обновления. Баланс между ростом и прибыльностью, как ожидается, будет достигнут за счет управления ценами на фоне инфляции издержек.

Причина 3: Политика управления капиталом отражает стремление компании создавать ценность для акционеров

В структуру Dell входит финансовое подразделение DFS (Dell Financial Services), консолидированные показатели которого искажены из-за высокой степени левериджа, присущей финансовой деятельности. Чтобы улучшить прозрачность, компания отдельно представляет показатели основного долга, исключая DFS.

Один из приоритетов управления капиталом Dell — поддержание соотношения основного долга к скорректированной EBITDA на уровне ниже 1,5x. В настоящее время этот показатель составляет около 1,4x, а общее соотношение чистого долга к EBITDA компании — умеренные 2,5x. Основной леверидж значительно улучшился за последние годы: с 3,2x в 2020 финансовом году и 1,8x в 2022 финансовом году. Долговые денежные потоки в текущем году также приводят к сокращению долга.

Кроме этого, Dell придерживается политики выплаты регулярных дивидендов в размере 80%+ скорректированного свободного денежного потока (FCF). Компания планирует ежегодно увеличивать дивиденды не менее чем на 10% до 2028 финансового года, а также повысить коэффициент конверсии чистой прибыли в скорректированный свободный денежный поток (FCF) с 80% до 100%. В настоящее время годовая дивидендная доходность акций составляет 1,5%.

Регулярный обратный выкуп акций дополняет дружественную для акционеров политику. По состоянию на третий квартал 2025 финансового года у Dell оставалось около $2,6 млрд доступных средств для выкупа акций (2,96% от текущей рыночной капитализации). Хотя сам по себе этот выкуп не оказывает значительного влияния, он удачно дополняет другие меры, направленные на создание дополнительной ценности акций.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба