27 декабря 2024 | Whoosh Инвестовизация

О компании.

Whoosh – лидер на рынке аренды средств индивидуальной мобильности.

Доля рынка 50%. Занимает лидирующие позиции по количеству флота и по количеству аккаунтов.

Имеют собственную IT-платформу для управления всем бизнес процессом. Ориентировочный срок окупаемости одного самоката менее 2 лет.

Компания работает не только в РФ, но и в некоторых странах СНГ (в частности, Беларусь и Казахстан). С середины 2023 года Вуш в пилотном режиме работает в Бразилии, Перу и Чили. И до конца 2024 года ожидается полноценный запуск в некоторых городах Латинской Америки.

Whoosh - резидент Сколково, благодаря чему освобождена от НДС и налога на прибыль. В случае утраты льгот сможет рассчитывать на пониженную налоговую ставку для IT-компаний.

По состоянию на 01.11.24: 63% акций принадлежит основателям, 13,6% различные миноритарии (фонды и т.п.), 20% фрифлоат.

Текущая цена акций.

С максимумов 2024 года акции обвалились более, чем в 2 раза. А с начала года снижение около 30%. Также текущие котировки ниже цены IPO, которое было 2 года назад.

Операционные результаты.

Результаты за 9М 2024 демонстрируют продолжение роста:

СИМ (средств индивидуальной мобильности) 213 тыс (+45% г/г).

Поездок 126,8 млн (+42% г/г).

Зарегистрированных пользователей 26,6 млн (+36% г/г).

Локаций 60 шт (+13% г/г).

Выручка на активного пользователя 1824₽ (+26% г/г).

Также отмечу, что ориентировочный рост цен на прокат самокатов и велосипедов превысил 20%.

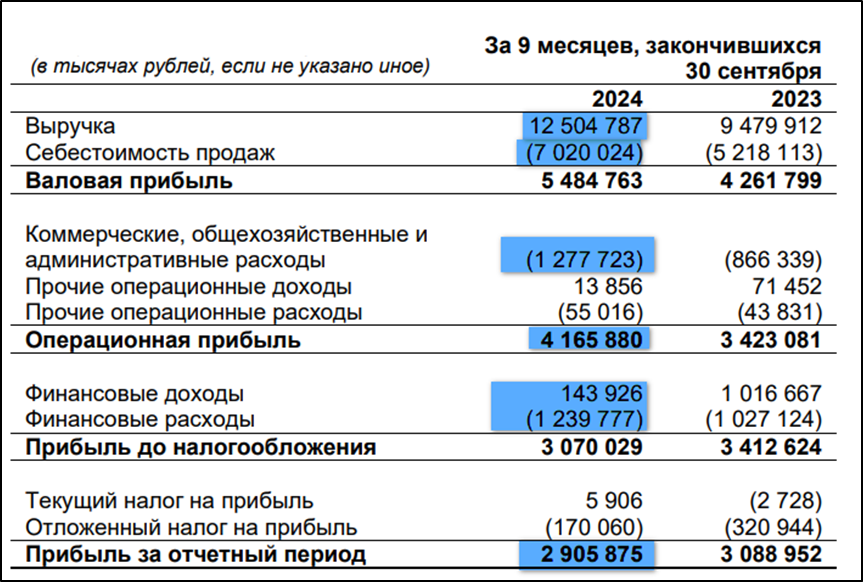

Финансовые результаты.

Результаты за 9М 2024:

Выручка 12,5 млрд (+32% г/г);

Себестоимость 7 млрд (+35% г/г);

Коммерческие, общехозяйственные и административные расходы 1,3 млрд (+47% г/г);

Операционная прибыль 4,1 млрд (+22% г/г);

Финансовые расходы-доходы = 1,1 млрд

Чистая прибыль (ЧП) 2,9 млрд (-6% г/г);

Благодаря росту цен и операционных результатов, выручка увеличились на треть год к году. Но себестоимость и остальные расходы выросли опережающими темпами. Таким образом, операционная прибыль прибавила 22%. Финансовые расходы также подросли на 21%, а доходы упали в 7 раз (в прошлом году были высокие положительные курсовые разницы). В итоге, ЧП оказалась на 6% ниже г/г.

В целом рост продолжился, но очень важно отметить его замедление. Если год назад выручка выросла на 66%, то в этом году рост только 32%. Темп роста EBITDA упал в 1,5 раза. А чистая прибыль показала отрицательную динамику. Правда, в прошлом году почти 30% прибыли пришлось на бумажные курсовые разницы. Если их не учитывать, то скорректированная чистая прибыль текущего года на треть выше.

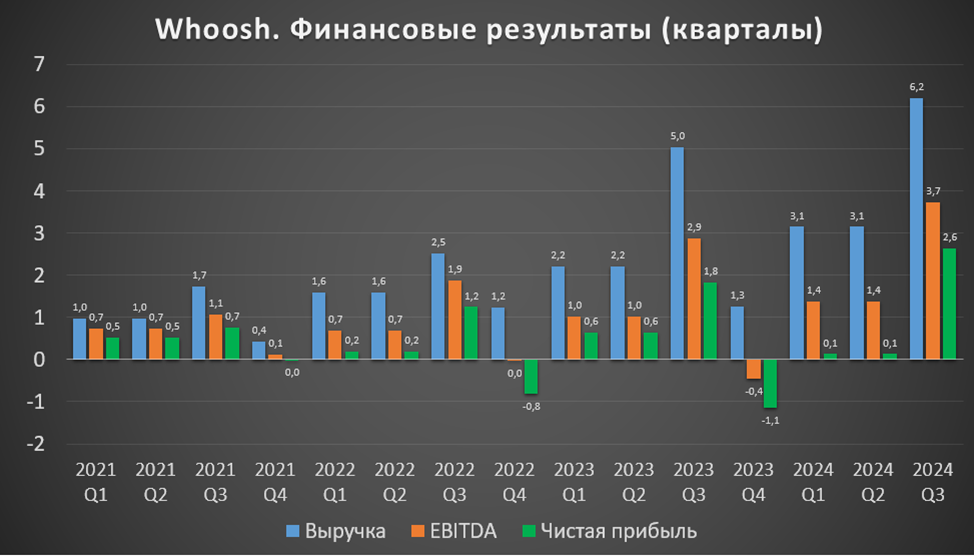

Третьи кварталы самые сильные в году, а четвёртые кварталы, из-за сезонности, как правило, убыточные. Результаты третьего квартала 2024 года лучше год к году, но темпы роста замедлились.

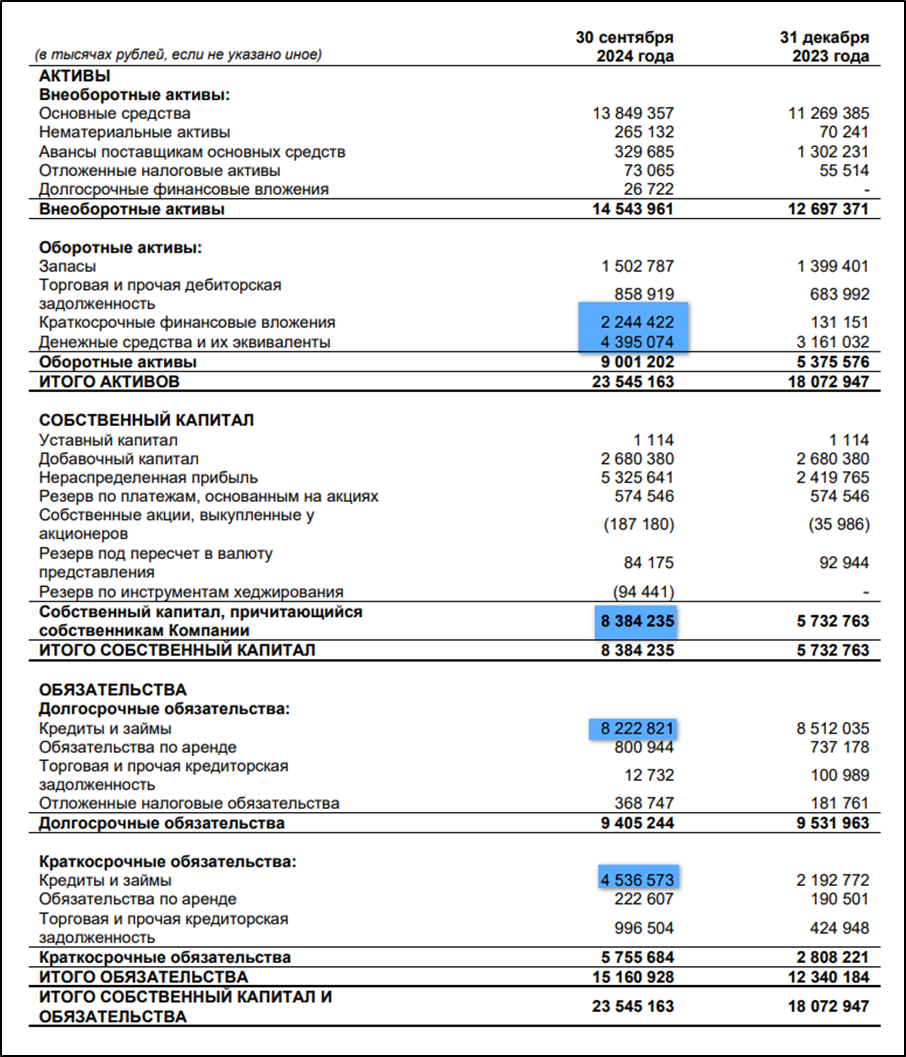

Баланс.

Капитал 8,4 млрд (+46% с начала года).

Денежные средства 4,4 млрд (+39% с начала года).

Краткосрочные финансовые вложения 2,2 млрд (+17х с начала года), в том числе депозиты 2 млрд.

Суммарные кредиты и займы 12,7 млрд (+18% с начала года).

Обязательства по аренде 1 млрд (+10% с начала года).

Таким образом, чистый долг (с учётом аренды) 7,4 млрд. ND/EBITDA = 1,2. Долговая нагрузка умеренная. Средняя ставка по кредитному портфелю 15,4%.

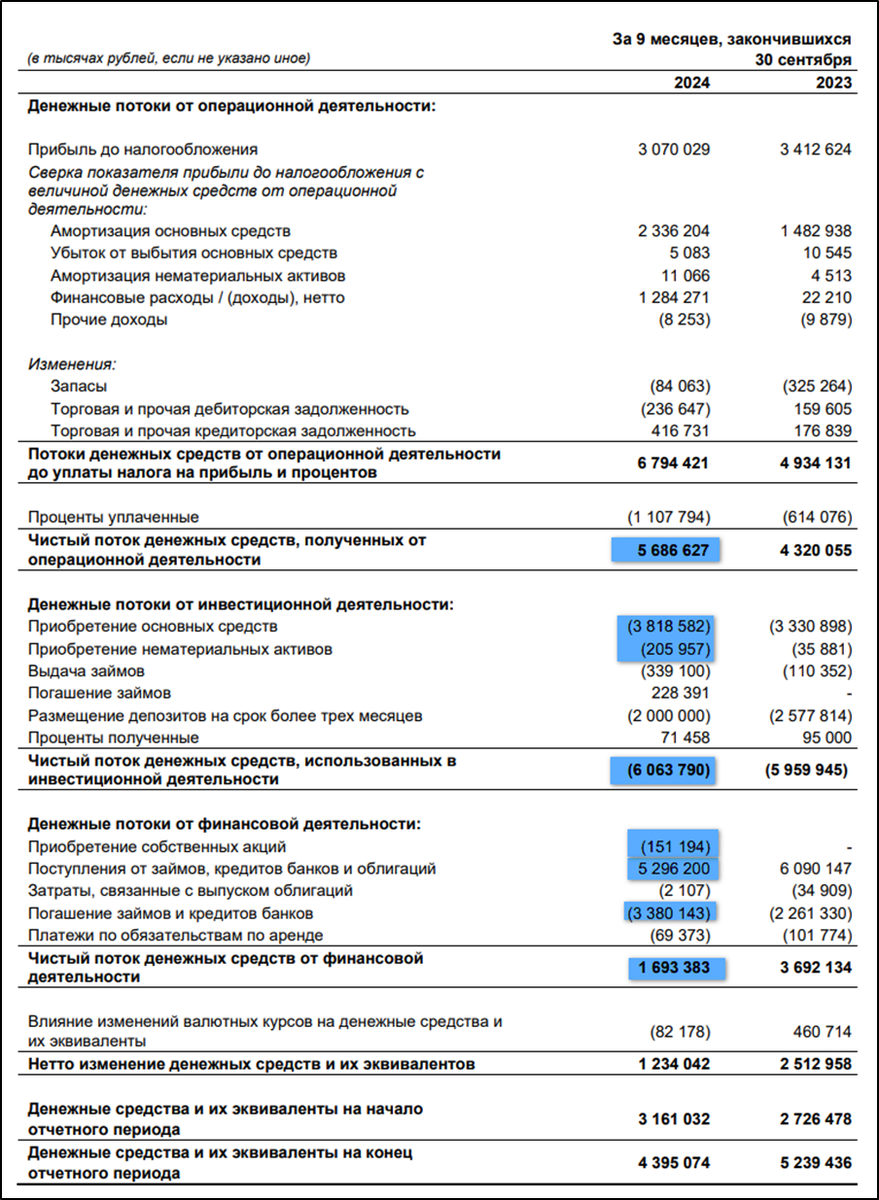

Денежные потоки.

Результаты за 9М 2024:

операционная деятельность: +5,7 млрд (+31% г/г).

инвестиционная деятельность: -6 млрд (+1% г/г). Из них кап затраты 4 млрд.

финансовая деятельность: +1,7 млрд (-2х г/г). Из них 1,9 млрд – рост долговой нагрузки и 0,15 млрд – выкуп акций.

В третьем квартале операционный поток рекордный, кап затраты низкие, в итоге, свободный денежный поток (FCF) также рекордный +3 млрд. Но из-за сезонности, в-четвёртых кварталах FCF отрицательный. Таким образом, FCF LTM (за последние 12 месяцев) = -2,8 млрд.

Дивиденды.

Согласно дивидендной политике, целевой уровень дивидендных выплат при текущей долговой нагрузке составляет не менее 50% от чистой прибыли по МСФО.

6.12.24 была отсечка по дивидендам за 9М 2024 в размере 2,11₽ (доходность 1,5%). На дивиденды было распределено 0,24 млрд или 8% от ЧП за 9М 2024.

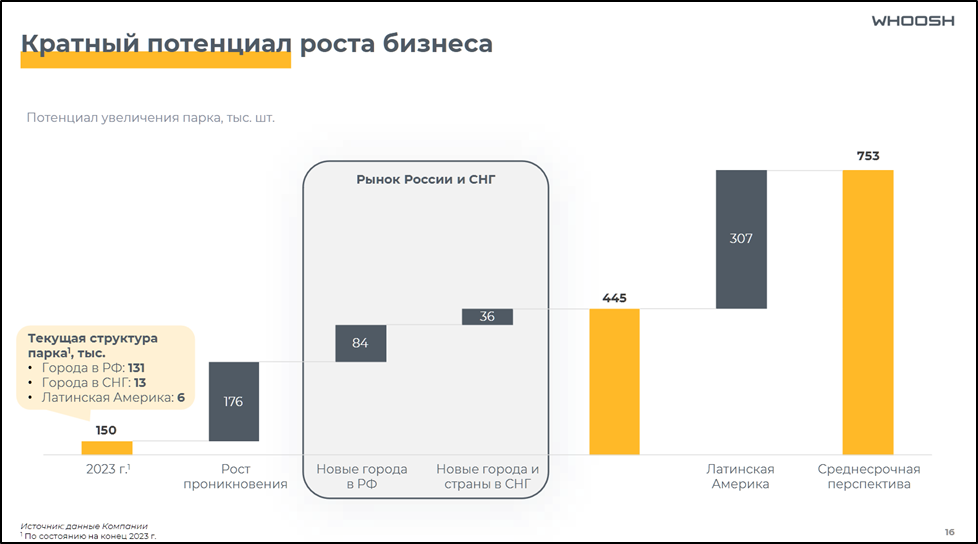

Перспективы.

У компании есть стратегия развития, которая базируется на росте проникновения, расширении географии, высокой рентабельности, улучшении сервиса, а также экспансии и масштабировании на новых рынках.

Whoosh видит кратный потенциал роста бизнеса. Парк СИМ может вырасти в 3,5 раза за счет экспансии в новые города РФ, стран СНГ и Латинской Америки. Причем парк в Латинской Америке будет занимать более 40% от всего флота компании. Этот рынок позволит сгладить сезонность бизнеса.

Вообще, согласно отчету «B1», рынок кикшеринга в РФ вырастет в 5 раз к 2028 году, т.е. примерно по 38% в год.

Риски.

Конкуренция. В частности, есть аналогичные сервисы у Яндекса и МТС.

Снижение темпов роста. Сейчас как раз наблюдается замедление.

Регуляторные риски. В некоторых городах кикшеринг запрещён, например, в Перми. А в некоторых действуют различные ограничения, например, в Санкт-Петербурге.

Налоговые риски. Есть вероятность отмены налоговых льгот.

Финансовые риски. При текущей ставке ЦБ всё сложнее поддерживать высокие темпы роста.

Доп эмиссии. Не исключено, что деньги на развитие компания будет получать за счет доп эмиссий акций.

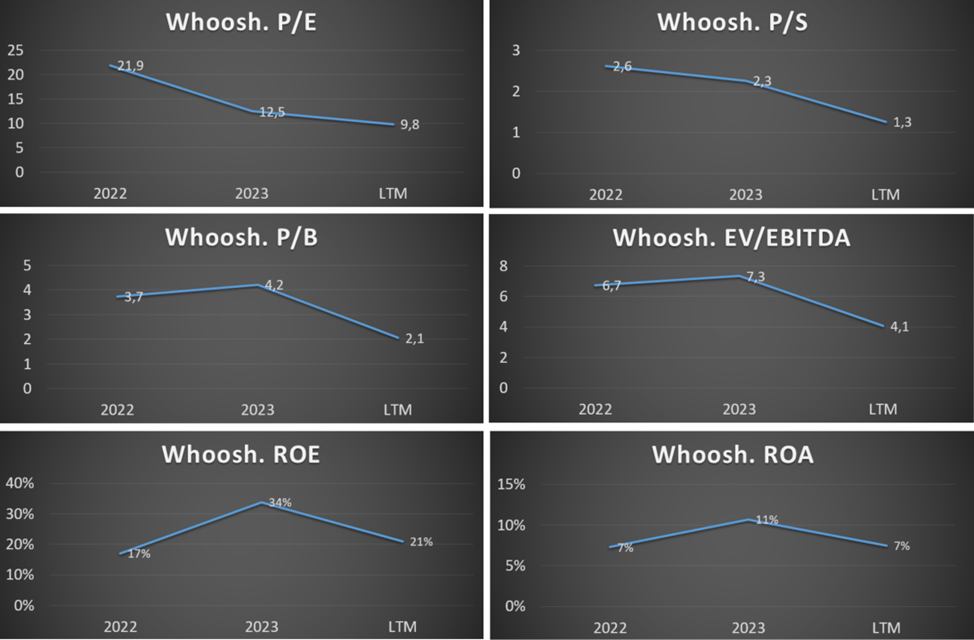

Мультипликаторы.

По мультипликаторам компания оценена ниже средних исторических значений:

Капитализация = 17 млрд (цена акции = 155₽);

EV/EBITDA = 4;

P/E = 10; P/S = 1,3; P/B = 2;

Рентабельность по EBITDA = 44%; ROE = 21%, ROA = 7%;

Выводы.

Whoosh – лидер на рынке аренды средств индивидуальной мобильности.

Операционные результаты позитивные. Финансовые результаты 3Q 2024 также лучше г/г, но темпы роста замедлились. FCF рекордный.

Долговая нагрузка средняя.

Компания выплатила дивиденды за 9М 2024, доходность 1,5%.

У Whoosh есть стратегия развития. Ожидаемые темпы роста бизнеса около 38% в год.

Риски: регуляторные, налоговые, конкуренция, высокая ключевая ставка.

Мультипликаторы ниже средних исторических. Расчетная справедливая цена 200₽.

Я пока не покупал акции Whoosh.

Whoosh – лидер на рынке аренды средств индивидуальной мобильности.

Доля рынка 50%. Занимает лидирующие позиции по количеству флота и по количеству аккаунтов.

Имеют собственную IT-платформу для управления всем бизнес процессом. Ориентировочный срок окупаемости одного самоката менее 2 лет.

Компания работает не только в РФ, но и в некоторых странах СНГ (в частности, Беларусь и Казахстан). С середины 2023 года Вуш в пилотном режиме работает в Бразилии, Перу и Чили. И до конца 2024 года ожидается полноценный запуск в некоторых городах Латинской Америки.

Whoosh - резидент Сколково, благодаря чему освобождена от НДС и налога на прибыль. В случае утраты льгот сможет рассчитывать на пониженную налоговую ставку для IT-компаний.

По состоянию на 01.11.24: 63% акций принадлежит основателям, 13,6% различные миноритарии (фонды и т.п.), 20% фрифлоат.

Текущая цена акций.

С максимумов 2024 года акции обвалились более, чем в 2 раза. А с начала года снижение около 30%. Также текущие котировки ниже цены IPO, которое было 2 года назад.

Операционные результаты.

Результаты за 9М 2024 демонстрируют продолжение роста:

СИМ (средств индивидуальной мобильности) 213 тыс (+45% г/г).

Поездок 126,8 млн (+42% г/г).

Зарегистрированных пользователей 26,6 млн (+36% г/г).

Локаций 60 шт (+13% г/г).

Выручка на активного пользователя 1824₽ (+26% г/г).

Также отмечу, что ориентировочный рост цен на прокат самокатов и велосипедов превысил 20%.

Финансовые результаты.

Результаты за 9М 2024:

Выручка 12,5 млрд (+32% г/г);

Себестоимость 7 млрд (+35% г/г);

Коммерческие, общехозяйственные и административные расходы 1,3 млрд (+47% г/г);

Операционная прибыль 4,1 млрд (+22% г/г);

Финансовые расходы-доходы = 1,1 млрд

Чистая прибыль (ЧП) 2,9 млрд (-6% г/г);

Благодаря росту цен и операционных результатов, выручка увеличились на треть год к году. Но себестоимость и остальные расходы выросли опережающими темпами. Таким образом, операционная прибыль прибавила 22%. Финансовые расходы также подросли на 21%, а доходы упали в 7 раз (в прошлом году были высокие положительные курсовые разницы). В итоге, ЧП оказалась на 6% ниже г/г.

В целом рост продолжился, но очень важно отметить его замедление. Если год назад выручка выросла на 66%, то в этом году рост только 32%. Темп роста EBITDA упал в 1,5 раза. А чистая прибыль показала отрицательную динамику. Правда, в прошлом году почти 30% прибыли пришлось на бумажные курсовые разницы. Если их не учитывать, то скорректированная чистая прибыль текущего года на треть выше.

Третьи кварталы самые сильные в году, а четвёртые кварталы, из-за сезонности, как правило, убыточные. Результаты третьего квартала 2024 года лучше год к году, но темпы роста замедлились.

Баланс.

Капитал 8,4 млрд (+46% с начала года).

Денежные средства 4,4 млрд (+39% с начала года).

Краткосрочные финансовые вложения 2,2 млрд (+17х с начала года), в том числе депозиты 2 млрд.

Суммарные кредиты и займы 12,7 млрд (+18% с начала года).

Обязательства по аренде 1 млрд (+10% с начала года).

Таким образом, чистый долг (с учётом аренды) 7,4 млрд. ND/EBITDA = 1,2. Долговая нагрузка умеренная. Средняя ставка по кредитному портфелю 15,4%.

Денежные потоки.

Результаты за 9М 2024:

операционная деятельность: +5,7 млрд (+31% г/г).

инвестиционная деятельность: -6 млрд (+1% г/г). Из них кап затраты 4 млрд.

финансовая деятельность: +1,7 млрд (-2х г/г). Из них 1,9 млрд – рост долговой нагрузки и 0,15 млрд – выкуп акций.

В третьем квартале операционный поток рекордный, кап затраты низкие, в итоге, свободный денежный поток (FCF) также рекордный +3 млрд. Но из-за сезонности, в-четвёртых кварталах FCF отрицательный. Таким образом, FCF LTM (за последние 12 месяцев) = -2,8 млрд.

Дивиденды.

Согласно дивидендной политике, целевой уровень дивидендных выплат при текущей долговой нагрузке составляет не менее 50% от чистой прибыли по МСФО.

6.12.24 была отсечка по дивидендам за 9М 2024 в размере 2,11₽ (доходность 1,5%). На дивиденды было распределено 0,24 млрд или 8% от ЧП за 9М 2024.

Перспективы.

У компании есть стратегия развития, которая базируется на росте проникновения, расширении географии, высокой рентабельности, улучшении сервиса, а также экспансии и масштабировании на новых рынках.

Whoosh видит кратный потенциал роста бизнеса. Парк СИМ может вырасти в 3,5 раза за счет экспансии в новые города РФ, стран СНГ и Латинской Америки. Причем парк в Латинской Америке будет занимать более 40% от всего флота компании. Этот рынок позволит сгладить сезонность бизнеса.

Вообще, согласно отчету «B1», рынок кикшеринга в РФ вырастет в 5 раз к 2028 году, т.е. примерно по 38% в год.

Риски.

Конкуренция. В частности, есть аналогичные сервисы у Яндекса и МТС.

Снижение темпов роста. Сейчас как раз наблюдается замедление.

Регуляторные риски. В некоторых городах кикшеринг запрещён, например, в Перми. А в некоторых действуют различные ограничения, например, в Санкт-Петербурге.

Налоговые риски. Есть вероятность отмены налоговых льгот.

Финансовые риски. При текущей ставке ЦБ всё сложнее поддерживать высокие темпы роста.

Доп эмиссии. Не исключено, что деньги на развитие компания будет получать за счет доп эмиссий акций.

Мультипликаторы.

По мультипликаторам компания оценена ниже средних исторических значений:

Капитализация = 17 млрд (цена акции = 155₽);

EV/EBITDA = 4;

P/E = 10; P/S = 1,3; P/B = 2;

Рентабельность по EBITDA = 44%; ROE = 21%, ROA = 7%;

Выводы.

Whoosh – лидер на рынке аренды средств индивидуальной мобильности.

Операционные результаты позитивные. Финансовые результаты 3Q 2024 также лучше г/г, но темпы роста замедлились. FCF рекордный.

Долговая нагрузка средняя.

Компания выплатила дивиденды за 9М 2024, доходность 1,5%.

У Whoosh есть стратегия развития. Ожидаемые темпы роста бизнеса около 38% в год.

Риски: регуляторные, налоговые, конкуренция, высокая ключевая ставка.

Мультипликаторы ниже средних исторических. Расчетная справедливая цена 200₽.

Я пока не покупал акции Whoosh.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба