1 января 2025 БКС Экспресс | ТГК-1

Сохраняем «Позитивный» взгляд на ТГК-1, при этом целевую цену на 12 месяцев снижаем до 0,01 руб. за акцию. Считаем, что во II полугодии, после индексации цен на газ с 1 июля, ТГК-1 выиграла от роста цен на электроэнергию благодаря своим гидростанциям, которые вырабатывают электроэнергию без расходов на топливо. Оценка ТГК-1 зависит от будущих цен на электроэнергию, тарифов на тепло, расходов, капзатрат и других факторов. Также подчеркиваем отсутствие дивидендов на данном этапе: в 2024 г. компания опять не выплатила дивиденды за 2023 г.

Взгляд на компанию

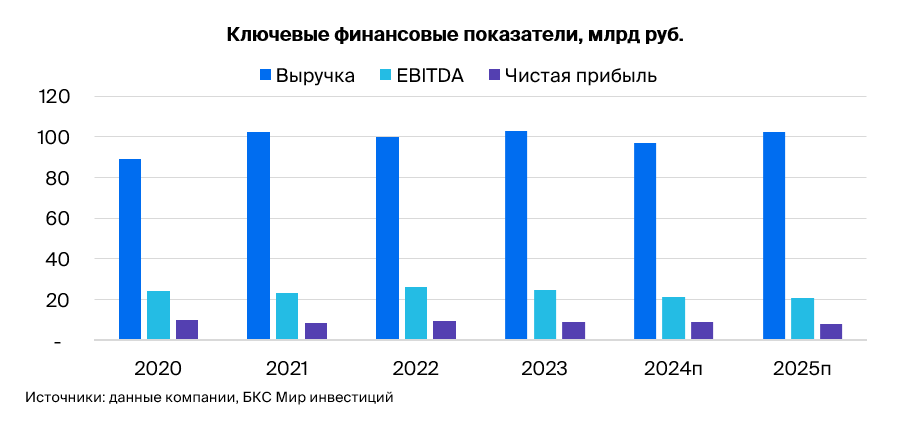

Гидростанции выигрывают от роста цен РСВ. ТГК-1 — важный поставщик тепла и электроэнергии для Санкт-Петербурга, Ленинградской области, также имеет станции в Карелии и Мурманской области. До половины выработки ТГК-1 приходится на гидроэлектроэнергию. Компания перестала платить дивиденды два года назад и пока не возобновила выплату. Считаем, что благодаря индексации цен на газ II полугодие для ТГК-1 прошло лучше, чем I полугодие, а большая индексация в середине 2025 г. позволит компании еще больше зарабатывать. Однако без раскрытия не можем это проследить.

Драйверы роста

Возобновление выплаты дивидендов было бы позитивным событием. Мы не готовы прогнозировать, когда это может случиться, но возобновление выплаты было бы позитивным драйвером. Решение вопроса с дивидендами, по всей видимости, как-то связано с нахождение финского концерна Fortum среди акционеров ТГК-1. Решение по этому вопросу, по всей видимости, пока не принято. Неизвестно, когда может произойти разблокировка дивидендов.

Регулирование и цены. Индексация цен на газ и рост спроса на электроэнергию поддерживают спотовые цены, что благоприятно для финансов ТГК-1. Цены на мощность в большей степени зависят от решений регулирующих органов. С 1 января 2025 г. ожидаем индексацию тарифов на мощность не менее 8,5% (скорее, чуть больше). Также ожидаем небольшую индексацию с 1 января 2026 г. примерно на 1% и крупную индексацию с 1 января 2027 г.

Ключевые риски

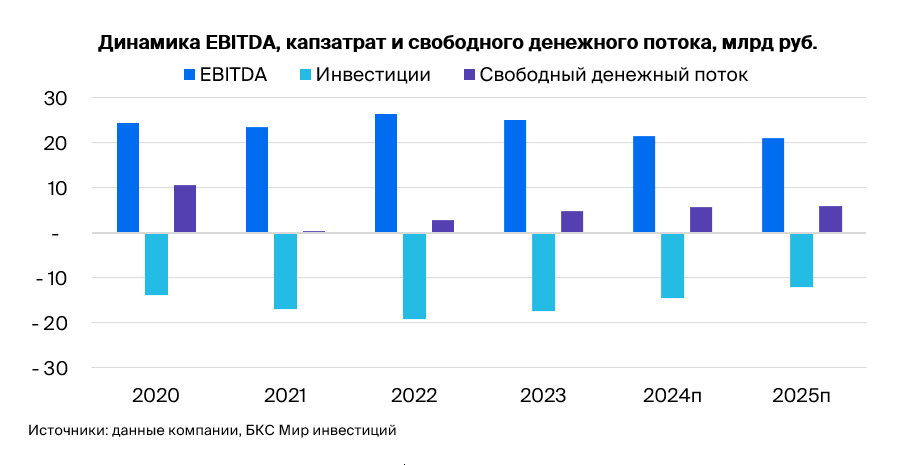

Капзатраты — фактор риска. Рост инвестрасходов потенциально негативен для ТГК-1, хотя с продажей теплосетевой компании эти риски несколько снизились. ТГК-1 генерирует свободный денежный поток, но из-за относительно высоких капвложений он ниже, чем мог бы быть. По результатам за III квартал по МСФО чистый долг компании составлял около 10 млрд руб. Продажа теплосети должна была благотворно сказаться на финансовом состоянии ТГК-1, хотя также подразумевает снижение EBITDA на размер теплосетевого бизнеса.

Основные изменения

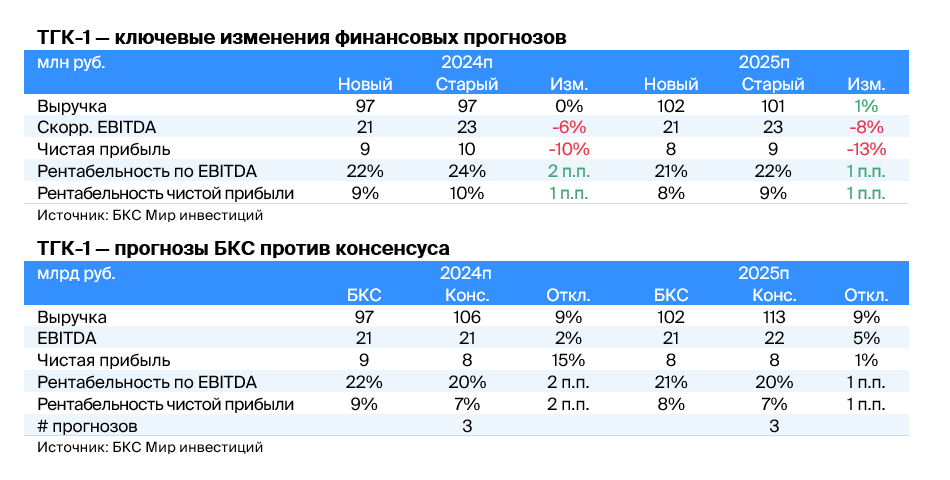

Изменили безрисковую ставку и прогнозы по рынку мощности и электроэнергии. Мы сделали ряд изменений в наших прогнозы по компании, также обновили стоимость акционерного капитала.

Наша оценка по методу дисконтирования денежных потоков дает целевую цену на 12 месяцев в 0,01 руб. за акцию (стоимость акционерного капитала — 26,2%, WACC — 23,2%). Отмечаем негативные риски: инвестрасходы, неблагоприятные регуляторные изменения, спотовые цены на электроэнергию и цены на мощность (впрочем, цены пока вполне комфортные). Позитивные риски включают улучшение корпоративного управление и разблокировку выплаты дивидендов, а также снижение капзатрат (гипотетически возможно).

Взгляд на компанию

Гидростанции выигрывают от роста цен РСВ. ТГК-1 — важный поставщик тепла и электроэнергии для Санкт-Петербурга, Ленинградской области, также имеет станции в Карелии и Мурманской области. До половины выработки ТГК-1 приходится на гидроэлектроэнергию. Компания перестала платить дивиденды два года назад и пока не возобновила выплату. Считаем, что благодаря индексации цен на газ II полугодие для ТГК-1 прошло лучше, чем I полугодие, а большая индексация в середине 2025 г. позволит компании еще больше зарабатывать. Однако без раскрытия не можем это проследить.

Драйверы роста

Возобновление выплаты дивидендов было бы позитивным событием. Мы не готовы прогнозировать, когда это может случиться, но возобновление выплаты было бы позитивным драйвером. Решение вопроса с дивидендами, по всей видимости, как-то связано с нахождение финского концерна Fortum среди акционеров ТГК-1. Решение по этому вопросу, по всей видимости, пока не принято. Неизвестно, когда может произойти разблокировка дивидендов.

Регулирование и цены. Индексация цен на газ и рост спроса на электроэнергию поддерживают спотовые цены, что благоприятно для финансов ТГК-1. Цены на мощность в большей степени зависят от решений регулирующих органов. С 1 января 2025 г. ожидаем индексацию тарифов на мощность не менее 8,5% (скорее, чуть больше). Также ожидаем небольшую индексацию с 1 января 2026 г. примерно на 1% и крупную индексацию с 1 января 2027 г.

Ключевые риски

Капзатраты — фактор риска. Рост инвестрасходов потенциально негативен для ТГК-1, хотя с продажей теплосетевой компании эти риски несколько снизились. ТГК-1 генерирует свободный денежный поток, но из-за относительно высоких капвложений он ниже, чем мог бы быть. По результатам за III квартал по МСФО чистый долг компании составлял около 10 млрд руб. Продажа теплосети должна была благотворно сказаться на финансовом состоянии ТГК-1, хотя также подразумевает снижение EBITDA на размер теплосетевого бизнеса.

Основные изменения

Изменили безрисковую ставку и прогнозы по рынку мощности и электроэнергии. Мы сделали ряд изменений в наших прогнозы по компании, также обновили стоимость акционерного капитала.

Наша оценка по методу дисконтирования денежных потоков дает целевую цену на 12 месяцев в 0,01 руб. за акцию (стоимость акционерного капитала — 26,2%, WACC — 23,2%). Отмечаем негативные риски: инвестрасходы, неблагоприятные регуляторные изменения, спотовые цены на электроэнергию и цены на мощность (впрочем, цены пока вполне комфортные). Позитивные риски включают улучшение корпоративного управление и разблокировку выплаты дивидендов, а также снижение капзатрат (гипотетически возможно).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба