3 января 2025 РБК Quote

Предварительное публичное размещение, — как правило, последний этап финансирования частной компании перед выходом на биржу, когда у компании еще сохраняется хороший потенциал роста, но уже гораздо меньше риска внезапно умереть, похоронив с собой вложения инвесторов.

Как растет рынок

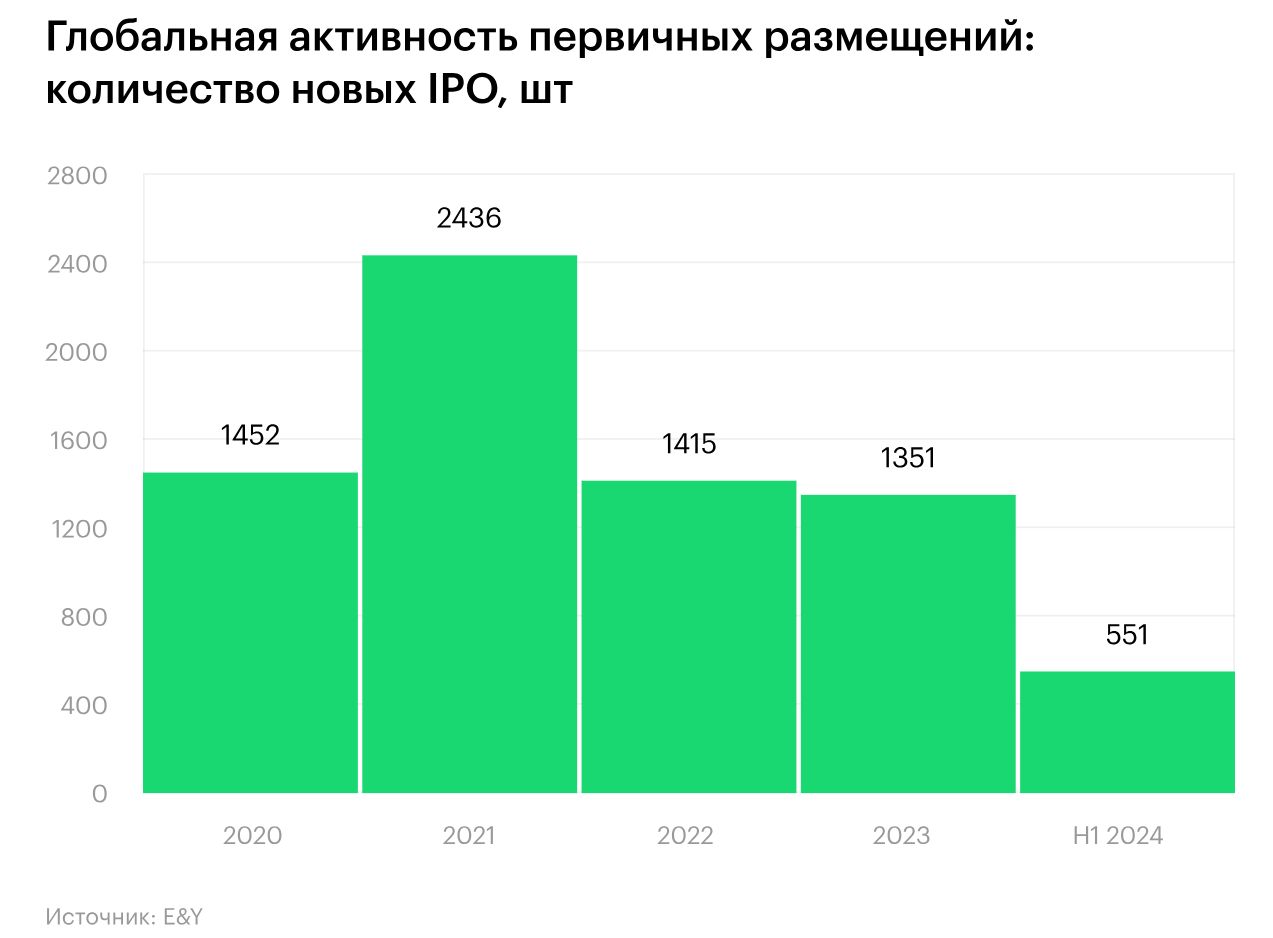

Предварительные публичные размещения — растущий макротренд рынка, тогда как, собственно, сам рынок первичных предложений не всегда чувствует себя хорошо. Так, в первой половине 2024 года объем таких предложений в мире снизился на 12% по сравнению с предыдущим годом. А рынок предварительных предложений, напротив, демонстрирует тенденцию к росту.

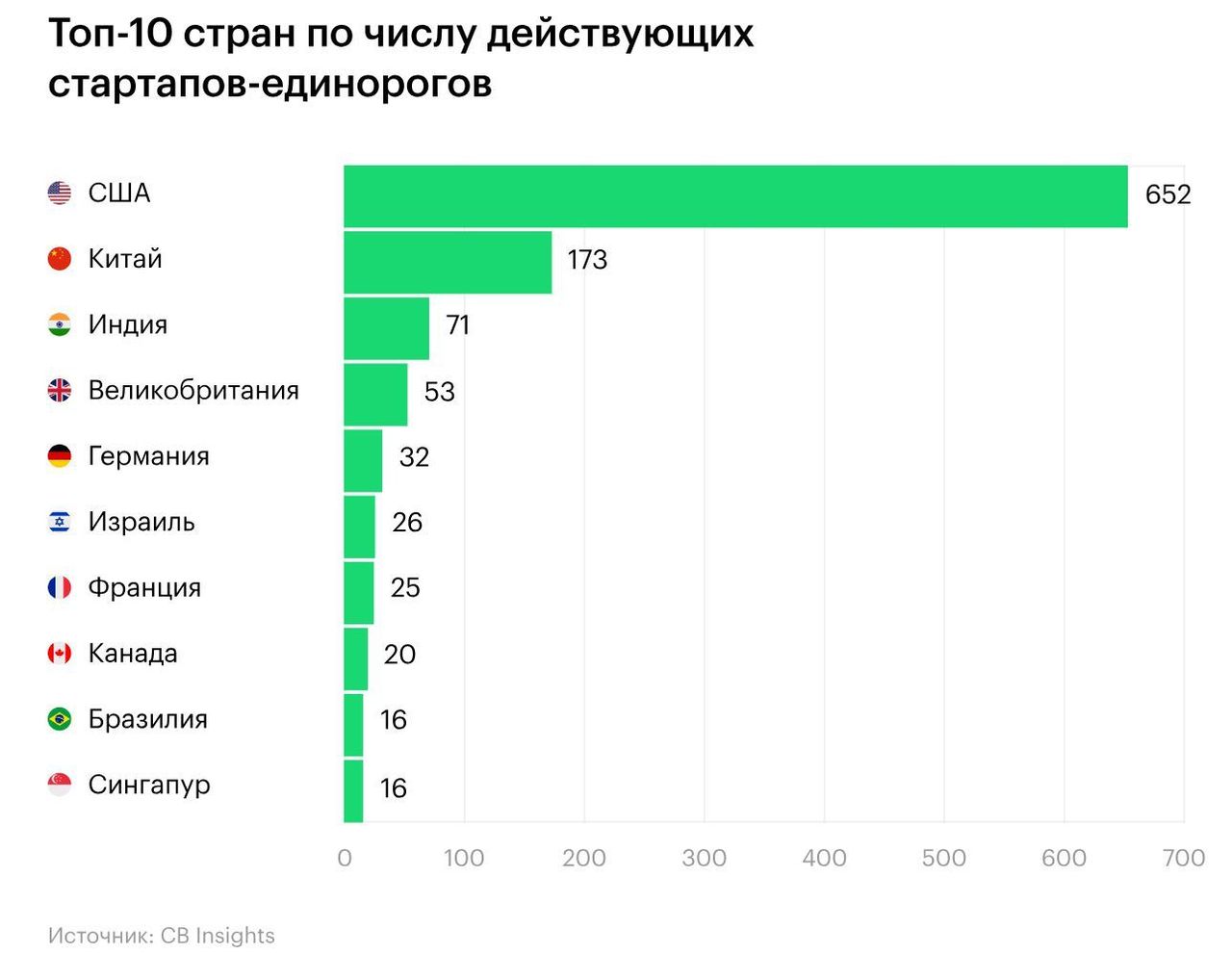

Главные фигуры этого рынка — наиболее зрелые частные компании, накопившие максимум капитализации. Долгое время важнейшим рубежом для частной компании была капитализация в $1 млрд. C 2013 года такие компании стали называть «единорогами» в знак того, что это чрезвычайная редкость. К 2020 году их число достигло лишь 600.

Сейчас «единорог» — совсем не редкий зверь. По состоянию на текущий год в мире их насчитывается более 1200. Различают также «десятирогов», накопивших более $10 млрд, — это, к примеру, производитель футуристического вооружения Anduril из США ($14 млрд) и американская соцсеть Discord ($15 млрд, в РФ заблокирован Роскомнадзором из-за нарушения законодательства). Таких компаний в мире уже тоже несколько десятков. А есть и «стороги»: SpaceX Илона Маска ($150 млрд) и китайская ByteDance ($225 млрд).

Рынок предварительных предложений так хорошо прогрелся, что в отдельных регионах начинают устанавливать для него ограничения. Так, в мае этого года громом среди ясного неба стало то, что Совет по ценным бумагам и биржам Индии ограничил число инвесторов, которым компания может продавать акции до официального листинга. Теперь регулятор наказывает частные компании, если число их инвесторов превышает 200, сообщает Moneycontrol.

В России инвесторов тоже ждут регуляторные ограничения: требования к квалификации инвесторов, которые могут приобретать бумаги на этапе перед выходом на биржу, ограничения на объем инвестиций физических лиц на инвестиционных платформах.

«Инвесторы могут принять участие в размещении акций по закрытой подписке через брокера, через инвестиционные платформы, через венчурные паевые инвестиционные фонды либо непосредственно обратившись к эмитенту. Квалифицированные инвесторы могут участвовать в таких сделках без ограничений и дополнительных формальностей.

Для участия в ивенте через брокера неквалифицированные инвесторы должны пройти тестирование. Приобретение акций на инвестиционной платформе неквалифицированными инвесторами возможно в пределах лимита 600 тыс. руб. Еще один способ инвестиций — через паи (крупнейшие УК ПИФ запустили инвестиционные фонды, инвестирующие в акции компаний на стадии предварительного публичного размещения)», — рассказали РБК в ЦБ РФ.

Регулятор обращает особое внимание, что инвесторы, приобретающие акции на этапе предварительного публичного размещения, могут столкнуться с рядом рисков.

Выгоды и риски

В ЦБ называют следующие основные риски предварительных размещений.

Риск ликвидности: акции, приобретенные на этом этапе, могут иметь ограниченную ликвидность до момента выхода на биржу. Это означает, что инвестор может столкнуться с трудностями при продаже своих акций до момента проведения листинга.

Риск отмены выхода на биржу: существует вероятность, что компания по различным причинам может изменить планы относительно дальнейшего выхода в публичность. В таком случае инвестор потеряет возможность продать свои акции с большей доходностью либо рискует остаться с замороженным на неопределенный срок активом.

Асимметрия информации и сложность оценки стоимости: инвесторы могут столкнуться с недостатком информации о компании и ее перспективах, особенно на ранних стадиях предварительного предлжения. Это может затруднить оценку рисков и потенциала доходности вложений в акции такой компании. Отсутствие публичной информации и прозрачности увеличивает риск неправильной оценки стоимости.

В связи с размером инвестиций и рисками покупатели при предварительном размещении акций обычно получают скидку по сравнению с ценой, заявленной в перспективе выхода на биржу.

Говоря коротко, pre-IPO выгодно отличается от покупки акций на начале публичных торгов потенциалом роста, а от посевных раундов — скоростью выхода. Если инвестору, который вложился в стартап на раннем этапе, захочется выйти из идеи, ему придется либо ждать IPO, либо искать другого инвестора, который будет готов купить его долю. Акции непубличных компаний обладают низкой ликвидностью — на рынке не так много игроков, которые хотели бы их купить. Когда IPO близко, с выходом проблем будет меньше.

В 2014 году Alibaba Group объявила о скором размещении на Нью-Йоркской фондовой бирже. На pre-IPO, которые тогда только входили в моду, одним из покупателей стал Ози Аманат, венчурный капиталист из Сингапура. Он приобрел пакет акций на сумму $35 млн по цене ниже $60 за акцию. Через несколько месяцев после этого, в первый день публичных торгов, бумаги закрылись чуть ниже $90 за акцию, а на пике стоимости в феврале 2020 года акции превышали отметку $300 за штуку. Правда, к моменту написания статьи их цена упала ниже $80. Но Ози мог успеть сделать свой заработок на акциях весьма значительным.

Снизить риски pre-IPO помогает доскональный сбор информации об экономической модели, лежащей в основе стартапа, и личностях основателей. Идеально выбрать фирму, которая уже вышла на прибыльность, но в последние годы компании, готовясь к бирже, выбирают не прибыль, а экстенсивный рост. Исключения по-настоящему редки — таким, например, стало IPO Zoom в апреле 2019 года. Уже тогда компания генерировала прибыль.

Pre-IPO было блестящим: компания, которая на момент последнего раунда оценивалась в $1 млрд, первоначально задумала размещаться по цене $28–32 за акцию, затем — $33–35, что поднимало ее оценку до $9 млрд. В итоге цена размещения составила $62 за штуку, а максимальная цена, которой достигли акции уже в ноябре 2020 года, превысила $550. Это не уберегло акции от падения после пандемии, и сейчас бумаги Zoom торгуются на уровне чуть выше $70, капитализация составляет $22 млрд.

Гораздо хуже работают формальные признаки. Считается, что надежнее вкладываться в pre-IPO компаний, достигших оценки $1 млрд, и компаний, поддерживаемых крупными венчурными фондами. Примеров, когда стартапы, соответствующие этим характеристикам, проваливались, — множество. Печально известная Theranos, несостоявшееся производство чудо-анализаторов крови, на момент своего расцвета в 2013–2014 годах превышала объем $10 млрд, ее поддерживали медиамагнат Руперт Мердок и фирма ATA Ventures.

Соцсеть IRL, которой прочили роль новой главной соцсети для зумеров, коллапсировала после того, как оказалось, что примерно 95% ее пользователей были ботами. Перед этим она достигла оценки $1,1 млрд, в числе ее инвесторов был SoftBank, который ранее делал неудачные ставки на Uber, WeWork и криптобирже FTX.

Возможности для инвесторов

Покупателями на pre-IPO обычно выступают частные инвестиционные компании, хедж-фонды, бизнес-ангелы и квалифицированные инвесторы, желающие приобрести крупные пакеты акций компании. Инвестировать в крупные зарубежные стартапы, готовящиеся к выходу на биржу, из РФ достаточно сложно, такую услугу предлагают далеко не все брокеры и только квалифицированным инвесторам. Например, сегодня у инвесторов-«квалов» есть возможность вложиться в следующие компании:

Stripe — культовый финтех братьев Коллисон с текущей оценкой $79,35 млрд, открытый в Кремниевой долине в 2010 году, провел платежей уже более чем на $1 трлн. По данным PipeCandy, Stripe занимает 68,02% рынка обработки платежей в электронной коммерции в Соединенных Штатах Америки и 70,23% в Северной Америке в целом. В ЕС доля рынка составляет пока 15,82%.

Один из важнейших ИИ-проектов, основанный бывшими высокопоставленными сотрудниками OpenAI — Даниэлой и Дарио Амодей, Anthropic оценивается в $18 млрд. Бывшие сподвижники Сэма Альтмана стремятся создать искусственный разум, максимально близкий к человеческому. Именно гуманистические ценности, по словам основателей, и стали причиной их ухода от Сэма Альтмана.

Стартап Gupshup с оценкой $3,05 млрд обладает большой историей: его в 2004 году основал Бируд Шетх как сервис СМС-рассылки для тогда еще почти не охваченной интернетом Индии. Сейчас это компания из Сан-Франциско, которая разрабатывает клиентские сервисы, работающие с использованием искусственного интеллекта — чат-боты, платформы поддержки.

«Интерес к инвестициям в американские компании на стадии предварительного публичного размещения у российских инвесторов не снизился, — утверждает Владимир Лошкарев, управляющий директор УК „Финам Менеджмент“. — С 2019 года мы обеспечиваем такую возможность с помощью партнера — венчурного фонда (под управлением около $800 млн), обладающего собственной командой инвестиционных менеджеров, аналитиков и юристов. На американском рынке вход в сектор прямых инвестиций для клиентов обычно начинается от сотен тысяч долларов. У нас минимальный объем вложений — от $10 тыс., а в среднем инвесторы вкладывают в одну сделку около $20–25 тыс. Только за последний год мы провели более тысячи сделок. Сейчас мы работаем над тем, чтобы предложить инвесторам еще больше возможностей для сделок на раннем этапе».

Как растет рынок

Предварительные публичные размещения — растущий макротренд рынка, тогда как, собственно, сам рынок первичных предложений не всегда чувствует себя хорошо. Так, в первой половине 2024 года объем таких предложений в мире снизился на 12% по сравнению с предыдущим годом. А рынок предварительных предложений, напротив, демонстрирует тенденцию к росту.

Главные фигуры этого рынка — наиболее зрелые частные компании, накопившие максимум капитализации. Долгое время важнейшим рубежом для частной компании была капитализация в $1 млрд. C 2013 года такие компании стали называть «единорогами» в знак того, что это чрезвычайная редкость. К 2020 году их число достигло лишь 600.

Сейчас «единорог» — совсем не редкий зверь. По состоянию на текущий год в мире их насчитывается более 1200. Различают также «десятирогов», накопивших более $10 млрд, — это, к примеру, производитель футуристического вооружения Anduril из США ($14 млрд) и американская соцсеть Discord ($15 млрд, в РФ заблокирован Роскомнадзором из-за нарушения законодательства). Таких компаний в мире уже тоже несколько десятков. А есть и «стороги»: SpaceX Илона Маска ($150 млрд) и китайская ByteDance ($225 млрд).

Рынок предварительных предложений так хорошо прогрелся, что в отдельных регионах начинают устанавливать для него ограничения. Так, в мае этого года громом среди ясного неба стало то, что Совет по ценным бумагам и биржам Индии ограничил число инвесторов, которым компания может продавать акции до официального листинга. Теперь регулятор наказывает частные компании, если число их инвесторов превышает 200, сообщает Moneycontrol.

В России инвесторов тоже ждут регуляторные ограничения: требования к квалификации инвесторов, которые могут приобретать бумаги на этапе перед выходом на биржу, ограничения на объем инвестиций физических лиц на инвестиционных платформах.

«Инвесторы могут принять участие в размещении акций по закрытой подписке через брокера, через инвестиционные платформы, через венчурные паевые инвестиционные фонды либо непосредственно обратившись к эмитенту. Квалифицированные инвесторы могут участвовать в таких сделках без ограничений и дополнительных формальностей.

Для участия в ивенте через брокера неквалифицированные инвесторы должны пройти тестирование. Приобретение акций на инвестиционной платформе неквалифицированными инвесторами возможно в пределах лимита 600 тыс. руб. Еще один способ инвестиций — через паи (крупнейшие УК ПИФ запустили инвестиционные фонды, инвестирующие в акции компаний на стадии предварительного публичного размещения)», — рассказали РБК в ЦБ РФ.

Регулятор обращает особое внимание, что инвесторы, приобретающие акции на этапе предварительного публичного размещения, могут столкнуться с рядом рисков.

Выгоды и риски

В ЦБ называют следующие основные риски предварительных размещений.

Риск ликвидности: акции, приобретенные на этом этапе, могут иметь ограниченную ликвидность до момента выхода на биржу. Это означает, что инвестор может столкнуться с трудностями при продаже своих акций до момента проведения листинга.

Риск отмены выхода на биржу: существует вероятность, что компания по различным причинам может изменить планы относительно дальнейшего выхода в публичность. В таком случае инвестор потеряет возможность продать свои акции с большей доходностью либо рискует остаться с замороженным на неопределенный срок активом.

Асимметрия информации и сложность оценки стоимости: инвесторы могут столкнуться с недостатком информации о компании и ее перспективах, особенно на ранних стадиях предварительного предлжения. Это может затруднить оценку рисков и потенциала доходности вложений в акции такой компании. Отсутствие публичной информации и прозрачности увеличивает риск неправильной оценки стоимости.

В связи с размером инвестиций и рисками покупатели при предварительном размещении акций обычно получают скидку по сравнению с ценой, заявленной в перспективе выхода на биржу.

Говоря коротко, pre-IPO выгодно отличается от покупки акций на начале публичных торгов потенциалом роста, а от посевных раундов — скоростью выхода. Если инвестору, который вложился в стартап на раннем этапе, захочется выйти из идеи, ему придется либо ждать IPO, либо искать другого инвестора, который будет готов купить его долю. Акции непубличных компаний обладают низкой ликвидностью — на рынке не так много игроков, которые хотели бы их купить. Когда IPO близко, с выходом проблем будет меньше.

В 2014 году Alibaba Group объявила о скором размещении на Нью-Йоркской фондовой бирже. На pre-IPO, которые тогда только входили в моду, одним из покупателей стал Ози Аманат, венчурный капиталист из Сингапура. Он приобрел пакет акций на сумму $35 млн по цене ниже $60 за акцию. Через несколько месяцев после этого, в первый день публичных торгов, бумаги закрылись чуть ниже $90 за акцию, а на пике стоимости в феврале 2020 года акции превышали отметку $300 за штуку. Правда, к моменту написания статьи их цена упала ниже $80. Но Ози мог успеть сделать свой заработок на акциях весьма значительным.

Снизить риски pre-IPO помогает доскональный сбор информации об экономической модели, лежащей в основе стартапа, и личностях основателей. Идеально выбрать фирму, которая уже вышла на прибыльность, но в последние годы компании, готовясь к бирже, выбирают не прибыль, а экстенсивный рост. Исключения по-настоящему редки — таким, например, стало IPO Zoom в апреле 2019 года. Уже тогда компания генерировала прибыль.

Pre-IPO было блестящим: компания, которая на момент последнего раунда оценивалась в $1 млрд, первоначально задумала размещаться по цене $28–32 за акцию, затем — $33–35, что поднимало ее оценку до $9 млрд. В итоге цена размещения составила $62 за штуку, а максимальная цена, которой достигли акции уже в ноябре 2020 года, превысила $550. Это не уберегло акции от падения после пандемии, и сейчас бумаги Zoom торгуются на уровне чуть выше $70, капитализация составляет $22 млрд.

Гораздо хуже работают формальные признаки. Считается, что надежнее вкладываться в pre-IPO компаний, достигших оценки $1 млрд, и компаний, поддерживаемых крупными венчурными фондами. Примеров, когда стартапы, соответствующие этим характеристикам, проваливались, — множество. Печально известная Theranos, несостоявшееся производство чудо-анализаторов крови, на момент своего расцвета в 2013–2014 годах превышала объем $10 млрд, ее поддерживали медиамагнат Руперт Мердок и фирма ATA Ventures.

Соцсеть IRL, которой прочили роль новой главной соцсети для зумеров, коллапсировала после того, как оказалось, что примерно 95% ее пользователей были ботами. Перед этим она достигла оценки $1,1 млрд, в числе ее инвесторов был SoftBank, который ранее делал неудачные ставки на Uber, WeWork и криптобирже FTX.

Возможности для инвесторов

Покупателями на pre-IPO обычно выступают частные инвестиционные компании, хедж-фонды, бизнес-ангелы и квалифицированные инвесторы, желающие приобрести крупные пакеты акций компании. Инвестировать в крупные зарубежные стартапы, готовящиеся к выходу на биржу, из РФ достаточно сложно, такую услугу предлагают далеко не все брокеры и только квалифицированным инвесторам. Например, сегодня у инвесторов-«квалов» есть возможность вложиться в следующие компании:

Stripe — культовый финтех братьев Коллисон с текущей оценкой $79,35 млрд, открытый в Кремниевой долине в 2010 году, провел платежей уже более чем на $1 трлн. По данным PipeCandy, Stripe занимает 68,02% рынка обработки платежей в электронной коммерции в Соединенных Штатах Америки и 70,23% в Северной Америке в целом. В ЕС доля рынка составляет пока 15,82%.

Один из важнейших ИИ-проектов, основанный бывшими высокопоставленными сотрудниками OpenAI — Даниэлой и Дарио Амодей, Anthropic оценивается в $18 млрд. Бывшие сподвижники Сэма Альтмана стремятся создать искусственный разум, максимально близкий к человеческому. Именно гуманистические ценности, по словам основателей, и стали причиной их ухода от Сэма Альтмана.

Стартап Gupshup с оценкой $3,05 млрд обладает большой историей: его в 2004 году основал Бируд Шетх как сервис СМС-рассылки для тогда еще почти не охваченной интернетом Индии. Сейчас это компания из Сан-Франциско, которая разрабатывает клиентские сервисы, работающие с использованием искусственного интеллекта — чат-боты, платформы поддержки.

«Интерес к инвестициям в американские компании на стадии предварительного публичного размещения у российских инвесторов не снизился, — утверждает Владимир Лошкарев, управляющий директор УК „Финам Менеджмент“. — С 2019 года мы обеспечиваем такую возможность с помощью партнера — венчурного фонда (под управлением около $800 млн), обладающего собственной командой инвестиционных менеджеров, аналитиков и юристов. На американском рынке вход в сектор прямых инвестиций для клиентов обычно начинается от сотен тысяч долларов. У нас минимальный объем вложений — от $10 тыс., а в среднем инвесторы вкладывают в одну сделку около $20–25 тыс. Только за последний год мы провели более тысячи сделок. Сейчас мы работаем над тем, чтобы предложить инвесторам еще больше возможностей для сделок на раннем этапе».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба