8 января 2025 Elliott Wave

Это двойной удар: дефолты по кредитным картам в США подскочили до самого высокого уровня с 2010 года, поскольку личные сбережения иссякли. Ожидания на ближайшие месяцы еще более мрачные — как показывает наш Elliott Wave Financial Forecast за ноябрь

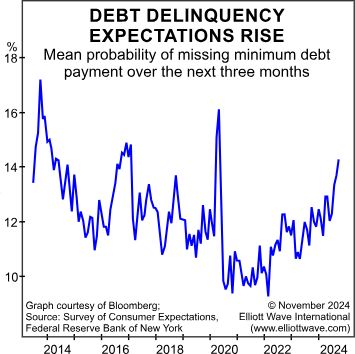

Последний опрос о потребительских кредитах Федерального резервного банка Нью-Йорка показывает, что ожидания потребителей относительно просрочек выросли до 14,22% в сентябре, как показано на графике ниже. За последние семь лет единственные более высокие показатели были в марте и апреле 2020 года в разгар последней рецессии в США:

Исследование датируется только 2013 годом, но история просрочек по потребительским кредитам показывает, что следующий долговой кризис будет гораздо более разрушительным, чем кризисы 2000-х годов. Например, перед относительно мягкой рецессией, которая началась в первом квартале 2001 года, ставки просрочки по потребительским кредитам почти не изменились, увеличившись менее чем на 1% с марта 2000 года до начала рецессии в марте 2001 года, по данным ФРС. К концу этой рецессии ставка просрочки по потребительским кредитам была фактически ниже, чем в начале экономического спада. Как следует из ее названия, Великая рецессия 2007-2009 годов была более шаткой. Перед рецессией, которая началась в декабре 2007 года, просрочки по потребительским кредитам росли в течение двух полных лет до 2,64%. В конце рецессии в июне 2009 года уровень просрочки достиг современного максимума в 4,85%. Текущая ситуация предполагает больший рост просрочки. По состоянию на середину 2024 года уровень неуклонно рос в течение 3 лет и 9 месяцев, с 1,52% в третьем квартале 2021 года, что было самым низким уровнем за полвека данных ФРС. В настоящее время просрочка по потребительским кредитам составляет 2,74%, что на 79% больше. «У потребителей проблемы с долгами», — гласит заголовок The Wall Street Journal от 16 сентября. В подзаголовке добавляется, что поэтому они «полагаются на кредитные карты, поскольку другие источники кредитования иссякли». Эта тенденция несостоятельна, поскольку последний опрос Forbes оценивает среднюю процентную ставку по кредитным картам в 28,7%.

Последний опрос о потребительских кредитах Федерального резервного банка Нью-Йорка показывает, что ожидания потребителей относительно просрочек выросли до 14,22% в сентябре, как показано на графике ниже. За последние семь лет единственные более высокие показатели были в марте и апреле 2020 года в разгар последней рецессии в США:

Исследование датируется только 2013 годом, но история просрочек по потребительским кредитам показывает, что следующий долговой кризис будет гораздо более разрушительным, чем кризисы 2000-х годов. Например, перед относительно мягкой рецессией, которая началась в первом квартале 2001 года, ставки просрочки по потребительским кредитам почти не изменились, увеличившись менее чем на 1% с марта 2000 года до начала рецессии в марте 2001 года, по данным ФРС. К концу этой рецессии ставка просрочки по потребительским кредитам была фактически ниже, чем в начале экономического спада. Как следует из ее названия, Великая рецессия 2007-2009 годов была более шаткой. Перед рецессией, которая началась в декабре 2007 года, просрочки по потребительским кредитам росли в течение двух полных лет до 2,64%. В конце рецессии в июне 2009 года уровень просрочки достиг современного максимума в 4,85%. Текущая ситуация предполагает больший рост просрочки. По состоянию на середину 2024 года уровень неуклонно рос в течение 3 лет и 9 месяцев, с 1,52% в третьем квартале 2021 года, что было самым низким уровнем за полвека данных ФРС. В настоящее время просрочка по потребительским кредитам составляет 2,74%, что на 79% больше. «У потребителей проблемы с долгами», — гласит заголовок The Wall Street Journal от 16 сентября. В подзаголовке добавляется, что поэтому они «полагаются на кредитные карты, поскольку другие источники кредитования иссякли». Эта тенденция несостоятельна, поскольку последний опрос Forbes оценивает среднюю процентную ставку по кредитным картам в 28,7%.

https://www.elliottwave.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба