Главное

• Праздники завершились, начинается полноценная работа. Индекс МосБиржи в аптренде — потенциал вверх в 2025 г. значительный. На торги возвращаются акции X5, лидера потребсектора — перспективы курса благоприятные.

• Бумаги в фокусе: кейс X5; лидеры среды — ВК, Мечел; аутсайдеры вчерашней сессии — Магнит, Татнефть.

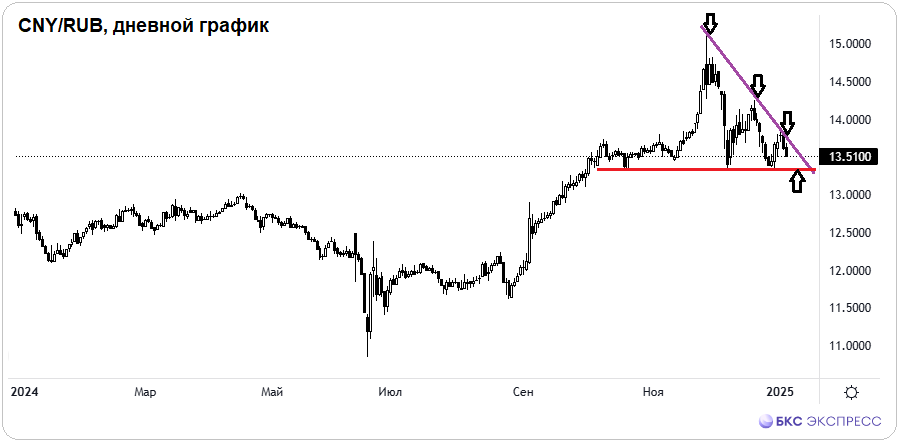

• Рубль относительно стабилен, на рабочих выходных юань упал до 13,5. Фундаментально и технически курсу нацвалюты пока ничего не угрожает, девальвации не ожидается. А вот глобальный доллар США против корзины мировых валют обновил двухлетние максимумы.

• На внешнем контуре: индексы Штатов в коррекции, в четверг утром фьючерсы в красном, динамика в АТР слабая — факторы локального нисходящего движения на европейских площадках акций.

• На сырьевом рынке: нефть Brent дешевле $76, но с начала года баррель дорожает — пока техника за вверх; золото у $2660, унция консолидируется в области исторических вершин; волатильный газ NG над $3,6 — четкий аптренд с перспективой нового топа.

В деталях

Индекс МосБиржи накануне прибавил почти процент, закрытие вечерки над 2840 п. Обороты небольшие — 52 млрд руб., что абсолютно типично для праздничной торговли. Волатильность низкая на фоне отсутствия основных участников, однако с сегодняшнего дня биржевая активность будет нарастать.

Еще в конце прошлого года рынок вырвался из оков нисходящих формаций — помогла монетарная пауза ЦБ. Ожидания сводились к быстрому взлету Индекса МосБиржи в область 2800–2900 п. — строго по плану. Поддержка теперь в районе 2800 п., в рамках января бенчмарк может нацелиться на прорыв 2900 п.

Те, кто ставил на продолжение падения акций в условиях сильной технической перепроданности и аномальной фундаментальной дешевизны бумаг, очевидно просчитались. Лишь за декабрь рынок смог реализовать половину годового потенциала: таргет от 18 декабря и на 12 месяцев вперед был 3500 п., со дна сделали +500 пунктов. Инвестиционные перспективы все еще интересные — от текущих еще +21%. А еще же будут дивиденды. Конечно, бенчмарк придет туда не по линейке. Волатильность на фоне монетарных и геополитических переживаний еще даст о себе знать, но прогнозный курс рынка задан.

Рубль в 2024 г. потерял почти 9%, а с начала 2025 г. биржевой юань в минусе — пара CNY/RUB упала к 13,5, или -1,5% за первую неделю января. Без очередных форс-мажоров нацвалюта может продолжать курсировать ниже 14 за юань и вокруг да около 100 за доллар. Фундаментальных оснований для обширной девальвации не видно. Технически формация в CNY/RUB по-прежнему заточена на вниз — при третьем заходе на поддержку у 13,3 опора может не устоять. Курсы инвалюта на 9 января от ЦБ: доллар по 101,67, евро по 106,1, юань по 13,42.

Глобальный доллар обновил двухлетние максимумы на фоне резкого снижения вероятности дальнейшего секвестра ставки ФРС — индекс доллара DXY оказался выше 109 п. Это давит на европейские и азиатские валюты из мировой резервной корзины и сдерживает рост commodities.

Бумаги в фокусе

• X5 — спустя 9 месяцев технической паузы на фоне редомициляции корпорации сегодня возобновятся торги бумагами. Это одна из ликвидных голубых фишек, лидер сектора ритейла. Входит в топ-15 по капитализации, обороты обычно миллиардные. Теперь это не расписки, а полноценные российские акции со всеми вытекающими правами для акционеров. Фундаментальный кейс позитивный: таргет 3500 руб., или +32% от уровней апрельской фиксации под 2800 руб. С учетом многомесячного простоя и падения рынка за это время более 15% бумаги X5 на старте упадут, как бы отыгрывая свое вынужденное отсутствие. Глубина падения может быть меньше накопленных потерь бенчмарка — ожидания высоких дивидендов, более 500 руб., окажут фундаментальную поддержку. А техническая поддержка видится над 2400 руб. Подхват на проливе интересен как долгосрочно с инвестиционной целью, так и краткосрочно спекулятивно.

• ВК (+4,1%). Лучший результат за вчера среди всех компонентов бенчмарка — это нормально на фоне очень высокой волатильности акций. Обычно они идут на опережение к рынку. Оценки с конца прошлого года предполагали январский прорыв 300 руб. вверх и выход к следующему уровню 320 руб., в первую праздничную неделю 2025 г. курс уже был над 317 руб. Технические поддержки и сопротивления до конца месяца понятны — круглые 300 и 320 руб. соответственно. Инвестиционного потенциала почти нет, но бумаги отлично подходят для активных трейдеров.

• Мечел-ап (+2,9%). Как правило, префы раллируют сильнее на общем подъеме рынка. С минимума ноября у 73 руб. по максимум декабря под 128 руб. там уже было +73%. Обычка была лишь +50% со дна, курс пока у 107 руб. — несколько запаздывает. Технически бумаги вышли из длинного даунтренда и уже в коротком аптренде — локально позитивно, вскоре возможны новые краткосрочные максимумы. Фундаментально там один из самых высоких потенциалов — 210 руб. по обоим типам акций. Правда, для его раскрытия нужен разворот ДКП, снижение долговой нагрузки и улучшение на сырьевом рынке. Возможно, ускорение курса вверх состоится ближе к концу II квартала 2025 г.

• Магнит (-3,1%). Намного хуже рынка на фоне отсутствия новостей по дивидендам. В январе должна была быть отсечка, но декабрьское ВОСА признано несостоявшимся, что явно разочаровало инвесторов и активных трейдеров. Возможно, что-то прояснится на днях, а пока бумаги будут проигрывать рынку. Более того, часть участников могут заинтересоваться вернувшимися бумагами основного конкурента X5, что также временно снизит сентимент в бумагах Магнита. Фундаментальный взгляд «Нейтральный».

• Татнефть-ао (-1,7%). Акции вчера сильно проиграли рынку, но лишь условно — там был дивгэп на 2,6%. С учетом выплат просадки относительно бенчмарка как таковой и нет. Технически курс удерживается за поддержку 650 руб., что обнадеживает. Верхний дивгэп на 666 руб. может быть закрыт достаточно быстро. Фундаментально инвестиционно интересно — 940 руб. за обычку и 920 руб. за префы, или +43% от текущих.

На внешнем контуре

• В США: в среду индексы отторговали нейтрально, а сегодня утром фьючерсы в небольшом минусе — факторы азиатской и европейской фондовой слабости. Американский рынок перестал обновлять исторические максимумы на фоне очень высокой вероятности монетарной паузы на заседании ФРС 29 января. Ставка 4,5% сохранится с вероятностью 95%. Это сдерживает рост рисковых активов, а вот для глобального доллара это даже позитив. Значимая техническая поддержка в бенчмарке S&P 500 — 5830 п. Для отработки заокеанских тенденций российским трейдерам доступны московские фьючерсы SPYF и NASD. Выход на европейский рынок возможен через фьючерс STOX.

• В Азии: слабый старт четверга, в основном индексы в минусе, что дает негативный сигнал перед открытием европейских площадок. Российским трейдерам открыт доступ на рынок Гонконга через фьючерс HANG, индекс Hang Seng в нуле. Динамику японского рынка можно повторять через московский фьючерс NIKK, индекс Nikkei теряет свыше процента.

• Нефть Brent у $76, это на 2% ниже недельных максимумов, но с начала года баррель в плюсе. Несмотря на локальный откат, технически пока позитивно. Поддержка на $75 теперь за нефтебыками, а это краткосрочный вариант прогуляться к $80.

• Золото у $2660, боковик начала зимы 2024 г. в границах $2600–2700 продолжается и в 2025 г. Унция в восходящем тренде и не так далеко от исторических вершин. Сдерживает рост драгметалла скачок индекса доллара DXY на максимумы осени 2022 г., а с ним у унции исторически обратная корреляция.

• Газ NG дороже $3,6. Очень волатильный фьючерс, несмотря на частые взлеты и просадки, так и остается в аптренде. Игра от покупок на проливах в приоритете. До конца зимы там вполне вероятны новые многолетние максимумы. Главное при работе с таким турбулентным инструментом — контролировать риски и не пренебрегать защитными стоп-заявками.

• Праздники завершились, начинается полноценная работа. Индекс МосБиржи в аптренде — потенциал вверх в 2025 г. значительный. На торги возвращаются акции X5, лидера потребсектора — перспективы курса благоприятные.

• Бумаги в фокусе: кейс X5; лидеры среды — ВК, Мечел; аутсайдеры вчерашней сессии — Магнит, Татнефть.

• Рубль относительно стабилен, на рабочих выходных юань упал до 13,5. Фундаментально и технически курсу нацвалюты пока ничего не угрожает, девальвации не ожидается. А вот глобальный доллар США против корзины мировых валют обновил двухлетние максимумы.

• На внешнем контуре: индексы Штатов в коррекции, в четверг утром фьючерсы в красном, динамика в АТР слабая — факторы локального нисходящего движения на европейских площадках акций.

• На сырьевом рынке: нефть Brent дешевле $76, но с начала года баррель дорожает — пока техника за вверх; золото у $2660, унция консолидируется в области исторических вершин; волатильный газ NG над $3,6 — четкий аптренд с перспективой нового топа.

В деталях

Индекс МосБиржи накануне прибавил почти процент, закрытие вечерки над 2840 п. Обороты небольшие — 52 млрд руб., что абсолютно типично для праздничной торговли. Волатильность низкая на фоне отсутствия основных участников, однако с сегодняшнего дня биржевая активность будет нарастать.

Еще в конце прошлого года рынок вырвался из оков нисходящих формаций — помогла монетарная пауза ЦБ. Ожидания сводились к быстрому взлету Индекса МосБиржи в область 2800–2900 п. — строго по плану. Поддержка теперь в районе 2800 п., в рамках января бенчмарк может нацелиться на прорыв 2900 п.

Те, кто ставил на продолжение падения акций в условиях сильной технической перепроданности и аномальной фундаментальной дешевизны бумаг, очевидно просчитались. Лишь за декабрь рынок смог реализовать половину годового потенциала: таргет от 18 декабря и на 12 месяцев вперед был 3500 п., со дна сделали +500 пунктов. Инвестиционные перспективы все еще интересные — от текущих еще +21%. А еще же будут дивиденды. Конечно, бенчмарк придет туда не по линейке. Волатильность на фоне монетарных и геополитических переживаний еще даст о себе знать, но прогнозный курс рынка задан.

Рубль в 2024 г. потерял почти 9%, а с начала 2025 г. биржевой юань в минусе — пара CNY/RUB упала к 13,5, или -1,5% за первую неделю января. Без очередных форс-мажоров нацвалюта может продолжать курсировать ниже 14 за юань и вокруг да около 100 за доллар. Фундаментальных оснований для обширной девальвации не видно. Технически формация в CNY/RUB по-прежнему заточена на вниз — при третьем заходе на поддержку у 13,3 опора может не устоять. Курсы инвалюта на 9 января от ЦБ: доллар по 101,67, евро по 106,1, юань по 13,42.

Глобальный доллар обновил двухлетние максимумы на фоне резкого снижения вероятности дальнейшего секвестра ставки ФРС — индекс доллара DXY оказался выше 109 п. Это давит на европейские и азиатские валюты из мировой резервной корзины и сдерживает рост commodities.

Бумаги в фокусе

• X5 — спустя 9 месяцев технической паузы на фоне редомициляции корпорации сегодня возобновятся торги бумагами. Это одна из ликвидных голубых фишек, лидер сектора ритейла. Входит в топ-15 по капитализации, обороты обычно миллиардные. Теперь это не расписки, а полноценные российские акции со всеми вытекающими правами для акционеров. Фундаментальный кейс позитивный: таргет 3500 руб., или +32% от уровней апрельской фиксации под 2800 руб. С учетом многомесячного простоя и падения рынка за это время более 15% бумаги X5 на старте упадут, как бы отыгрывая свое вынужденное отсутствие. Глубина падения может быть меньше накопленных потерь бенчмарка — ожидания высоких дивидендов, более 500 руб., окажут фундаментальную поддержку. А техническая поддержка видится над 2400 руб. Подхват на проливе интересен как долгосрочно с инвестиционной целью, так и краткосрочно спекулятивно.

• ВК (+4,1%). Лучший результат за вчера среди всех компонентов бенчмарка — это нормально на фоне очень высокой волатильности акций. Обычно они идут на опережение к рынку. Оценки с конца прошлого года предполагали январский прорыв 300 руб. вверх и выход к следующему уровню 320 руб., в первую праздничную неделю 2025 г. курс уже был над 317 руб. Технические поддержки и сопротивления до конца месяца понятны — круглые 300 и 320 руб. соответственно. Инвестиционного потенциала почти нет, но бумаги отлично подходят для активных трейдеров.

• Мечел-ап (+2,9%). Как правило, префы раллируют сильнее на общем подъеме рынка. С минимума ноября у 73 руб. по максимум декабря под 128 руб. там уже было +73%. Обычка была лишь +50% со дна, курс пока у 107 руб. — несколько запаздывает. Технически бумаги вышли из длинного даунтренда и уже в коротком аптренде — локально позитивно, вскоре возможны новые краткосрочные максимумы. Фундаментально там один из самых высоких потенциалов — 210 руб. по обоим типам акций. Правда, для его раскрытия нужен разворот ДКП, снижение долговой нагрузки и улучшение на сырьевом рынке. Возможно, ускорение курса вверх состоится ближе к концу II квартала 2025 г.

• Магнит (-3,1%). Намного хуже рынка на фоне отсутствия новостей по дивидендам. В январе должна была быть отсечка, но декабрьское ВОСА признано несостоявшимся, что явно разочаровало инвесторов и активных трейдеров. Возможно, что-то прояснится на днях, а пока бумаги будут проигрывать рынку. Более того, часть участников могут заинтересоваться вернувшимися бумагами основного конкурента X5, что также временно снизит сентимент в бумагах Магнита. Фундаментальный взгляд «Нейтральный».

• Татнефть-ао (-1,7%). Акции вчера сильно проиграли рынку, но лишь условно — там был дивгэп на 2,6%. С учетом выплат просадки относительно бенчмарка как таковой и нет. Технически курс удерживается за поддержку 650 руб., что обнадеживает. Верхний дивгэп на 666 руб. может быть закрыт достаточно быстро. Фундаментально инвестиционно интересно — 940 руб. за обычку и 920 руб. за префы, или +43% от текущих.

На внешнем контуре

• В США: в среду индексы отторговали нейтрально, а сегодня утром фьючерсы в небольшом минусе — факторы азиатской и европейской фондовой слабости. Американский рынок перестал обновлять исторические максимумы на фоне очень высокой вероятности монетарной паузы на заседании ФРС 29 января. Ставка 4,5% сохранится с вероятностью 95%. Это сдерживает рост рисковых активов, а вот для глобального доллара это даже позитив. Значимая техническая поддержка в бенчмарке S&P 500 — 5830 п. Для отработки заокеанских тенденций российским трейдерам доступны московские фьючерсы SPYF и NASD. Выход на европейский рынок возможен через фьючерс STOX.

• В Азии: слабый старт четверга, в основном индексы в минусе, что дает негативный сигнал перед открытием европейских площадок. Российским трейдерам открыт доступ на рынок Гонконга через фьючерс HANG, индекс Hang Seng в нуле. Динамику японского рынка можно повторять через московский фьючерс NIKK, индекс Nikkei теряет свыше процента.

• Нефть Brent у $76, это на 2% ниже недельных максимумов, но с начала года баррель в плюсе. Несмотря на локальный откат, технически пока позитивно. Поддержка на $75 теперь за нефтебыками, а это краткосрочный вариант прогуляться к $80.

• Золото у $2660, боковик начала зимы 2024 г. в границах $2600–2700 продолжается и в 2025 г. Унция в восходящем тренде и не так далеко от исторических вершин. Сдерживает рост драгметалла скачок индекса доллара DXY на максимумы осени 2022 г., а с ним у унции исторически обратная корреляция.

• Газ NG дороже $3,6. Очень волатильный фьючерс, несмотря на частые взлеты и просадки, так и остается в аптренде. Игра от покупок на проливах в приоритете. До конца зимы там вполне вероятны новые многолетние максимумы. Главное при работе с таким турбулентным инструментом — контролировать риски и не пренебрегать защитными стоп-заявками.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба