10 января 2025 БКС Экспресс | Роснефть

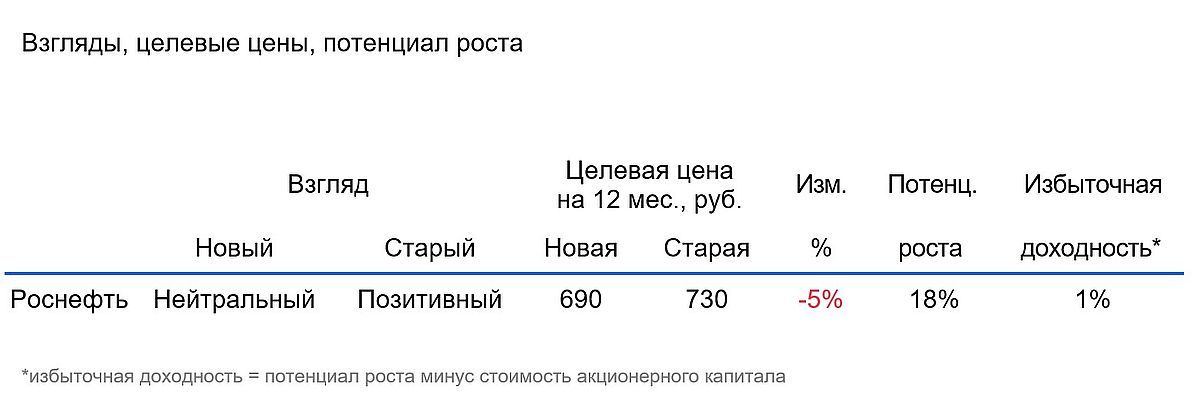

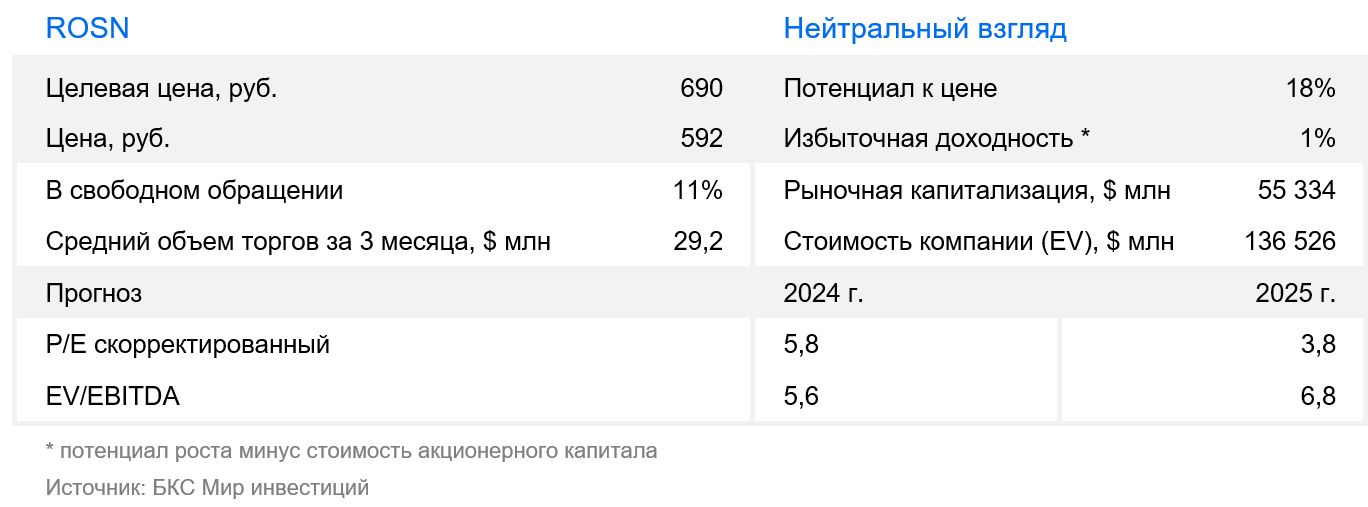

После экс-дивидендной даты по промежуточным выплатам Роснефти за 2024 г. (36,5 руб. на акцию) понижаем целевую цену на 5%, до 690 руб. Кроме того, с нашего последнего пересмотра бумага в ходе ралли выросла более чем на 20%. Это свело на нет потенциал, который мы ранее видели. Меняем взгляд с «Позитивного» на «Нейтральный».

Главное

• С сегодняшнего дня бумага торгуется без дивидендов 36,47 руб. на акцию (доходность — 6%).

• Мы исключили дивиденды из нашей целевой цены и понизили ее на 40 руб., до 690 руб. за акцию.

Бумага прибавила более 20% с момента публикации нашей стратегии на 2025 г. в середине декабря

• Считаем, что сегодня на открытии торгов котировки снизятся на размер дивиденда.

• Таким образом, избыточная доходность будет умеренной — около 1% к нашей целевой цене по модели дисконтирования дивидендов.

• Меняем взгляд с «Позитивного» на «Нейтральный».

• Не вносим других изменений в модель.

В деталях

Мы вынуждены снизить целевую цену после экс-дивидендной даты

10 января акции Роснефти станут торговаться без учета промежуточных дивидендов за 2024 г. (36,47 руб. на акцию). Соответственно мы вычитаем эту выплату из нашей целевой цены по модели дисконтирования дивидендов и понижаем ее на 40 руб./ за бумагу (после округления), с 730 до 690 руб.

После сильного роста бумаги меняем взгляд на «Нейтральный»

Мы скорректировали целевую цену в последний раз 18 декабря, когда вышла наша стратегия на 2025 г. С того времени бумага выросла почти на 21%, без учета выбытия дивиденда. На середину торговой сессии 9 января избыточная доходность бумаги составила лишь 1%.

Не ждем больших изменений избыточной доходности, так как понижение целевой цены по большому счету отразит падение котировок на торгах 10 января. Таким образом, меняем взгляд с «Позитивного» на «Нейтральный».

Основные изменения и сравнение БКС против консенсуса

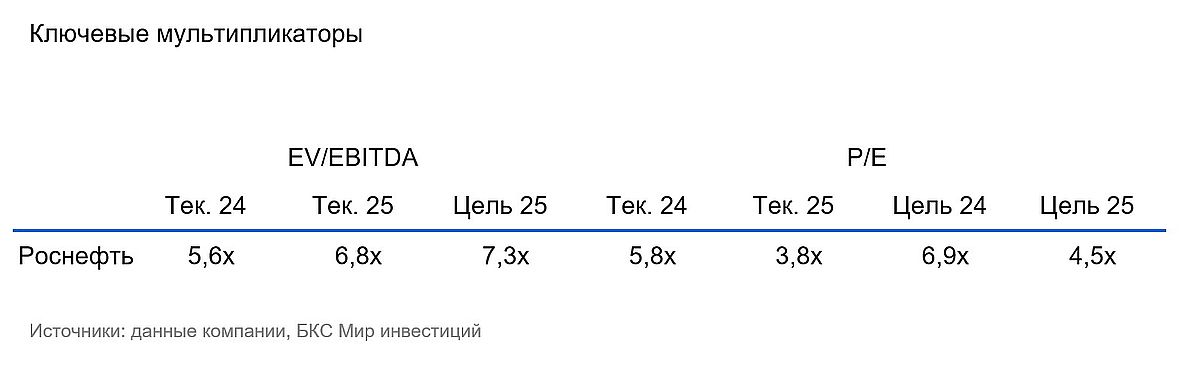

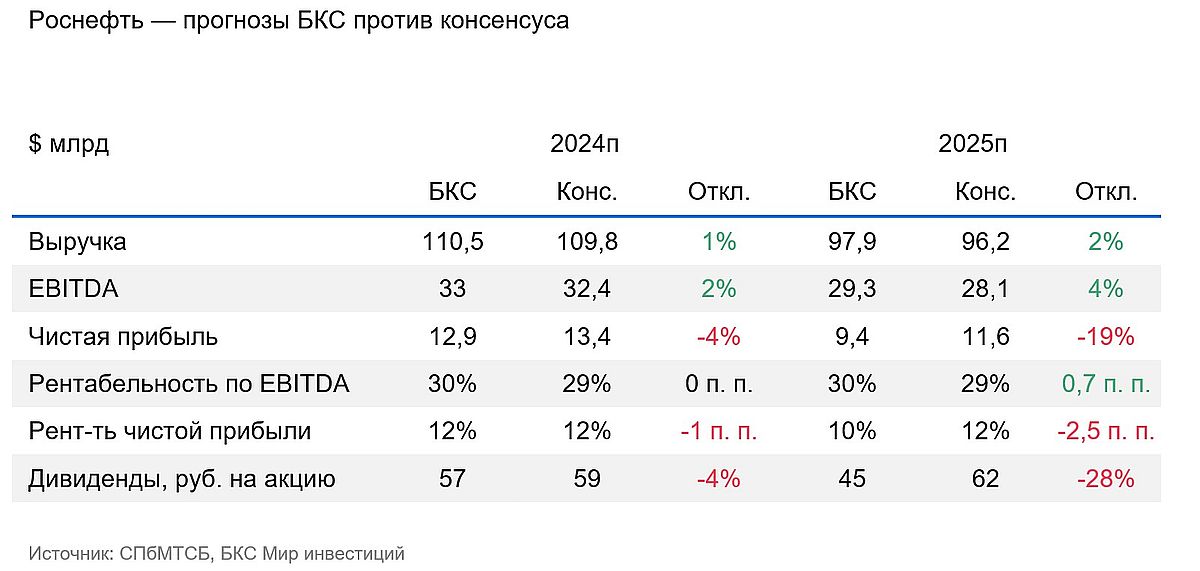

Мы не вносим изменений в нашу модель или прогнозы. В целом наши ожидания по выручке и EBITDA за весь 2024 г. по МСФО (пока раскрытия не было) и за 2025 г. (прогнозный) совпадают с консенсусом. Все же более консервативно смотрим на перспективы чистой прибыли и соответственно дивидендов за оба года.

Снизили целевую цену, поменяли взгляд с «Позитивного» на «Нейтральный»

Мы понизили целевую цену акций Роснефти по модели дисконтирования дивидендов на 5%, с 730 до 690 руб. Также изменили взгляд с «Позитивного» на «Нейтральный» в основном из-за мощного ралли в бумаге (более чем на 20%) с нашего предыдущего обновления цены.

Главное

• С сегодняшнего дня бумага торгуется без дивидендов 36,47 руб. на акцию (доходность — 6%).

• Мы исключили дивиденды из нашей целевой цены и понизили ее на 40 руб., до 690 руб. за акцию.

Бумага прибавила более 20% с момента публикации нашей стратегии на 2025 г. в середине декабря

• Считаем, что сегодня на открытии торгов котировки снизятся на размер дивиденда.

• Таким образом, избыточная доходность будет умеренной — около 1% к нашей целевой цене по модели дисконтирования дивидендов.

• Меняем взгляд с «Позитивного» на «Нейтральный».

• Не вносим других изменений в модель.

В деталях

Мы вынуждены снизить целевую цену после экс-дивидендной даты

10 января акции Роснефти станут торговаться без учета промежуточных дивидендов за 2024 г. (36,47 руб. на акцию). Соответственно мы вычитаем эту выплату из нашей целевой цены по модели дисконтирования дивидендов и понижаем ее на 40 руб./ за бумагу (после округления), с 730 до 690 руб.

После сильного роста бумаги меняем взгляд на «Нейтральный»

Мы скорректировали целевую цену в последний раз 18 декабря, когда вышла наша стратегия на 2025 г. С того времени бумага выросла почти на 21%, без учета выбытия дивиденда. На середину торговой сессии 9 января избыточная доходность бумаги составила лишь 1%.

Не ждем больших изменений избыточной доходности, так как понижение целевой цены по большому счету отразит падение котировок на торгах 10 января. Таким образом, меняем взгляд с «Позитивного» на «Нейтральный».

Основные изменения и сравнение БКС против консенсуса

Мы не вносим изменений в нашу модель или прогнозы. В целом наши ожидания по выручке и EBITDA за весь 2024 г. по МСФО (пока раскрытия не было) и за 2025 г. (прогнозный) совпадают с консенсусом. Все же более консервативно смотрим на перспективы чистой прибыли и соответственно дивидендов за оба года.

Снизили целевую цену, поменяли взгляд с «Позитивного» на «Нейтральный»

Мы понизили целевую цену акций Роснефти по модели дисконтирования дивидендов на 5%, с 730 до 690 руб. Также изменили взгляд с «Позитивного» на «Нейтральный» в основном из-за мощного ралли в бумаге (более чем на 20%) с нашего предыдущего обновления цены.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба