10 января 2025 БКС Экспресс | Транснефть

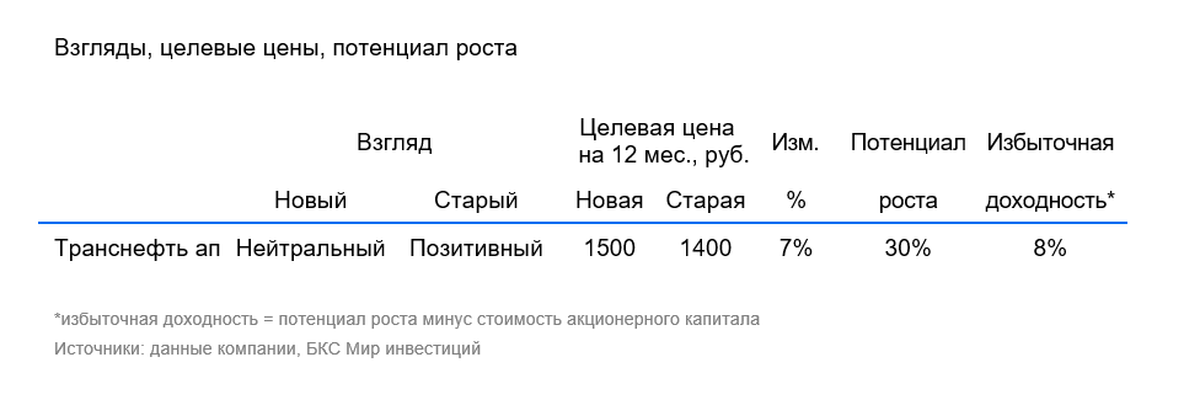

Новость о дополнительной индексации тарифов вызвала опережающий рост котировок Транснефти — с середины декабря бумага подорожала на 27%. Мы повышаем прогноз чистой прибыли и дивидендов компании на 2025 г. и поднимаем целевую цену, при этом меняем взгляд с «Позитивного» на «Нейтральный».

Главное

• Правительство решило дополнительно увеличить тариф на прокачку нефти Транснефти на 4,1% к уже установленным ранее 5,8%. Суммарная индексация составит 9,9%.

• В конце ноября стало известно об увеличении ставки налога на прибыль Транснефти до 40% в 2025–2030 гг. (ожидалось повышение до 25%) — негативно.

• Но дополнительный рост тарифов позволит Транснефти сохранить положительный денежный поток.

• Мы повышаем прогноз чистой прибыли и дивидендов Транснефти на 2025 г. на 10%.

• Поднимаем нашу целевую цену акций Транснефти на 7% с 1400 до 1500 руб. за бумагу.

• Меняем взгляд с «Позитивного» на «Нейтральный» после опережающего роста котировок, избыточная доходность — 8%.

В деталях

Тарифы Транснефти на транспортировку нефти с 1 января 2025 г. подняли на 9,9%

В ноябре 2024 г. стало известно, что правительство утвердило ставку налога на прибыль для Транснефти на 2025–2030 гг. на уровне 40%. Менеджмент компании предложил увеличить тарифы на свои услуги для сохранения положительного денежного потока в последующие годы.

Сообщалось, что Федеральная антимонопольная служба (ФАС) сначала не разрешила увеличивать тариф на транспортировку нефти — основную статью выручки — выше ранее установленной индексации на 5,8%. В конце декабря в данном вопросе была поставлена точка: ФАС пересмотрела свое решение и разрешила дополнительно проиндексировать тариф на 4,1%. В итоге суммарный рост составил 9,9%.

Ключевые изменения, оценки БКС против консенсуса

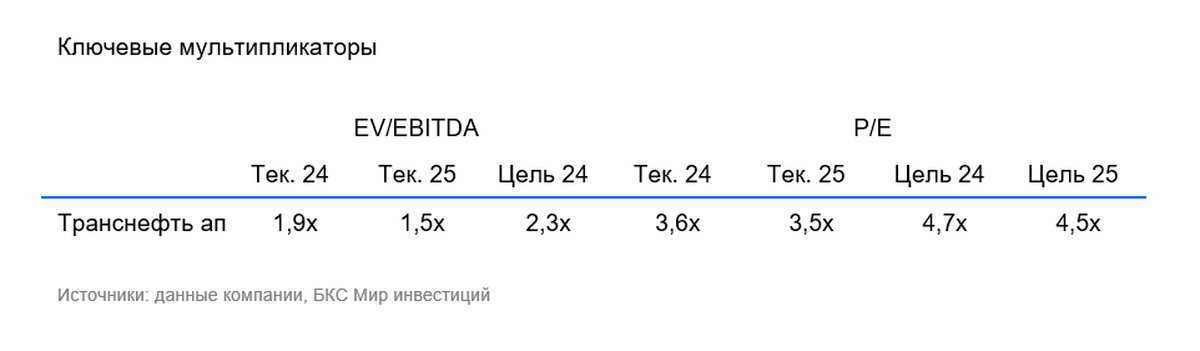

Мы пересмотрели прогнозы основных финансовых показателей Транснефти после неожиданного дополнительного повышения тарифа и увеличили прогноз выручки на 2025 г. на 2%, EBITDA — на 6%, а чистой прибыли — на 10%. Ожидания по дивидендам также улучшены на 10%.

Наша оценка на 2024 г. не изменилась и по-прежнему превышает консенсус-прогноз Санкт-Петербургской международной товарно-сырьевой биржи по выручке, но уступает оценкам консенсуса по EBITDA и чистой прибыли. После повышения прогноза по всем ключевым финансовым показателям на 2025 г. наши оценки оказались оптимистичнее ожиданий рынка.

Повышаем целевую цену на 7%, но меняем взгляд на «Нейтральный» после сильного роста котировок

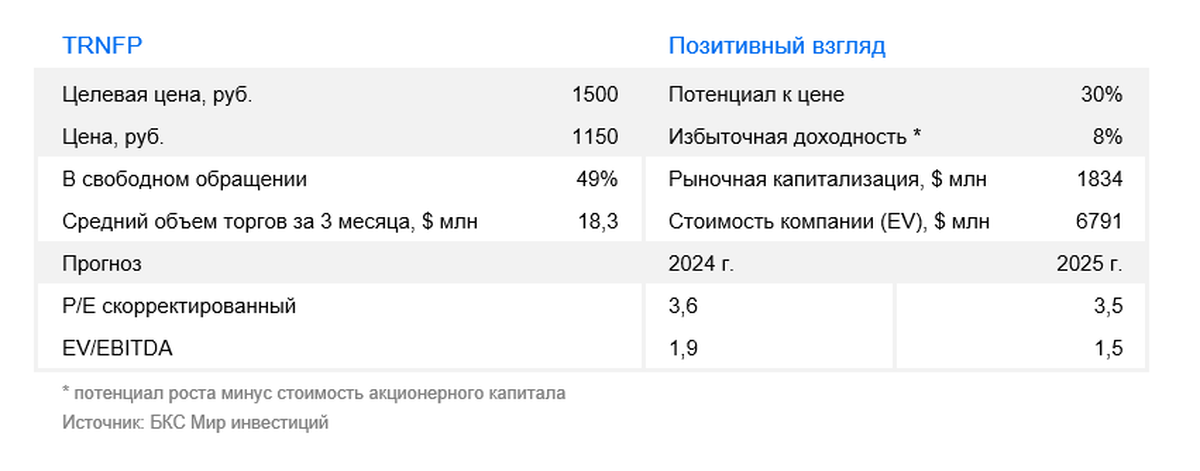

Мы повышаем целевую цену привилегированных акций Транснефти на 7%, с 1400до 1500 руб. за акцию. При этом меняем наш взгляд с «Позитивного» на «Нейтральный» после опережающего роста котировок, вызванного новостью о дополнительной индексации тарифов. Избыточная доходность по бумагам компании составляет 8%.

Главное

• Правительство решило дополнительно увеличить тариф на прокачку нефти Транснефти на 4,1% к уже установленным ранее 5,8%. Суммарная индексация составит 9,9%.

• В конце ноября стало известно об увеличении ставки налога на прибыль Транснефти до 40% в 2025–2030 гг. (ожидалось повышение до 25%) — негативно.

• Но дополнительный рост тарифов позволит Транснефти сохранить положительный денежный поток.

• Мы повышаем прогноз чистой прибыли и дивидендов Транснефти на 2025 г. на 10%.

• Поднимаем нашу целевую цену акций Транснефти на 7% с 1400 до 1500 руб. за бумагу.

• Меняем взгляд с «Позитивного» на «Нейтральный» после опережающего роста котировок, избыточная доходность — 8%.

В деталях

Тарифы Транснефти на транспортировку нефти с 1 января 2025 г. подняли на 9,9%

В ноябре 2024 г. стало известно, что правительство утвердило ставку налога на прибыль для Транснефти на 2025–2030 гг. на уровне 40%. Менеджмент компании предложил увеличить тарифы на свои услуги для сохранения положительного денежного потока в последующие годы.

Сообщалось, что Федеральная антимонопольная служба (ФАС) сначала не разрешила увеличивать тариф на транспортировку нефти — основную статью выручки — выше ранее установленной индексации на 5,8%. В конце декабря в данном вопросе была поставлена точка: ФАС пересмотрела свое решение и разрешила дополнительно проиндексировать тариф на 4,1%. В итоге суммарный рост составил 9,9%.

Ключевые изменения, оценки БКС против консенсуса

Мы пересмотрели прогнозы основных финансовых показателей Транснефти после неожиданного дополнительного повышения тарифа и увеличили прогноз выручки на 2025 г. на 2%, EBITDA — на 6%, а чистой прибыли — на 10%. Ожидания по дивидендам также улучшены на 10%.

Наша оценка на 2024 г. не изменилась и по-прежнему превышает консенсус-прогноз Санкт-Петербургской международной товарно-сырьевой биржи по выручке, но уступает оценкам консенсуса по EBITDA и чистой прибыли. После повышения прогноза по всем ключевым финансовым показателям на 2025 г. наши оценки оказались оптимистичнее ожиданий рынка.

Повышаем целевую цену на 7%, но меняем взгляд на «Нейтральный» после сильного роста котировок

Мы повышаем целевую цену привилегированных акций Транснефти на 7%, с 1400до 1500 руб. за акцию. При этом меняем наш взгляд с «Позитивного» на «Нейтральный» после опережающего роста котировок, вызванного новостью о дополнительной индексации тарифов. Избыточная доходность по бумагам компании составляет 8%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба