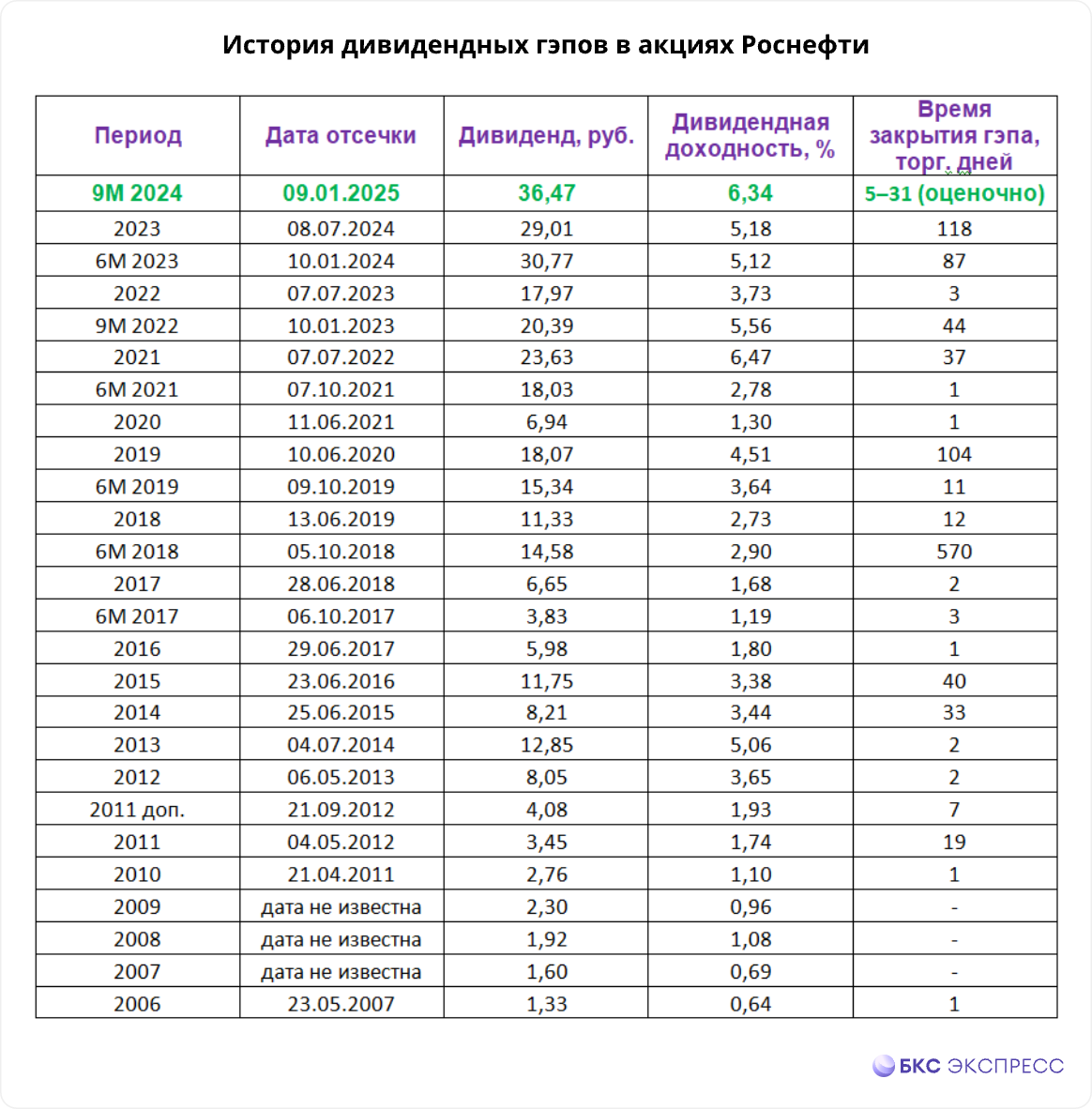

В пятницу, 10 января акции Роснефти торгуются уже без промежуточных дивидендов за 9 месяцев 2024 г. Их величина составит 36,47 руб., или 6,34% от цены закрытия перед отсечкой. Ширина гэпа на открытии торгов составила 5,7%. К середине дня бумаги сократили просадку всего до 2,8%.

Предлагаем оценить, как скоро может закрыться дивидендный разрыв.

Что говорит история

Полная дивидендная история акций Роснефти насчитывает уже 18 лет. Правда, данные за 2006–2010 годы можно исключить, поскольку тогда величина годовых дивидендов не превышала 1,1%.

Срок закрытия гэпа в период с 2011 по 2022 гг. колебался от 1 до 570 дней. Максимальное значение можно не учитывать, поскольку оно явно выходит за границы нормального распределения. Без его учета средний срок закрытия дивидендных разрывов составляет 27 торговых дней, или немногим более одного календарного месяца.

Перспектива будущих дивидендов

Ключевым фактором, влияющим на скорость закрытия очередного гэпа в 2025 г., будет перспектива последующих выплат. Промежуточные дивиденды в размере 36,47 руб. на акцию — исторический рекорд. А суммарные дивиденды за 2023 г. в размере 59,78 стали максимальными за всю историю компании.

Однако пока не стоит рассчитывать на то, что в новом году выплаты акционерам существенно увеличатся. Не будем забывать, что 2024 г. стал удачным для отечественной нефтяной отрасли в целом. Прибыль российского нефтяного сектора оказалась гораздо выше докризисных уровней 2015–2021 гг. благодаря росту цен на Urals и ослаблению рубля. Едва ли стоит рассчитывать на сохранение столь благоприятной конъюнктуры в течение нескольких лет подряд.

В действующей дивидендной политике Роснефти указан целевой уровень дивидендных выплат, составляющий не менее 50% от чистой прибыли по МСФО. При этом компания стремится обеспечить ежегодный рост дивидендов. Поэтому пока можно ожидать возможного формального увеличения последующих дивидендных выплат, но не их существенного повышения.

Это консервативное допущение на случай общего ухудшения условий в отечественной нефтегазовой отрасли. Прогнозная дивидендная доходность бумаг Роснефти на 2025 г. оставляет 13%.

Благоприятный фактор обратного выкупа

В апреле 2024 г. совет директоров Роснефти одобрил возобновление программы обратного выкупа акций в срок до 21 декабря 2026 г. Максимальный объем выкупа не превысит 102,6 млрд руб. ($1,13 млрд), что соответствует объему средств, не израсходованному в рамках предыдущих этапов программы.

Роснефть исторически применяла гибкую программу обратного выкупа, которая больше была направлена на ограничение риска снижения акций, чем на стимулирование роста до новых максимумов. Такую политику стоит трактовать в качестве благоприятного фактора, способствующего относительно быстрому закрытию дивидендного гэпа.

Потенциал роста сохраняется

Аналитики БКС после дивидендной отсечки понизили целевую цену акций Роснефти до 690 руб. Это предполагает потенциал роста на 24% от текущего уровня. Текущий взгляд на компанию — «Нейтральный».

Роснефть находится под санкциями. Приемлемый уровень цен на Urals и предполагаемое дальнейшее ослабление рубля способны сгладить негативный эффект от «добровольного» сокращения добычи странами-участниками ОПЕК+ и повышения налога на прибыль.

Добавим, что у Роснефти самая высокая долговая нагрузка в отрасли. Это имеет значение в условиях высоких процентных ставок в РФ. Возможное начало цикла понижения ключевой ставки ЦБ РФ улучшит финансовые показатели эмитента.

Текущее значение коэффициента P/E составляет 3,69 против среднего исторического 6,1.

Техническая картина после гэпа выглядит обнадеживающей

После январского дивидендного разрыва акции Роснефти удержались в верхней части своего квартального диапазона 429–612 руб. и выше 200-дневной скользящей средней цены. Уже в первый день после отсечки они закрывали гэп более чем на 50%. Это явно указывает на их устойчивость на текущем уровне. Кроме того, бумаги по-прежнему продолжают движение в рамках пятимесячного восходящего канала.

Как быстро закроется гэп

С учетом перечисленных выше факторов можно предположить, что на закрытие январского гэпа потребуется сравнительно небольшой отрезок времени. Это может быть от 5 до 31 торгового дня или от 1 до 6 календарных недель. Фактический срок может сильно зависеть от общерыночного сентимента.

Если торговый фон будет благоприятным, можно ориентироваться на нижнюю границу прогнозного диапазона.

Дивидендный лайфхак — как увеличить количество акций по низкой цене

Текущий прогноз по закрытию дивидендного гэпа в акциях Роснефти выглядит достаточно обнадеживающим. В то же время держатели дивидендных портфелей зачастую имеют собственную логику. Для них количество бумаг важнее скорости роста их цены и ключевой задачей является непрерывное реинвестирование дивидендов в дополнительные акции.

На фондовом рынке есть механизм, который позволяет сделать эти максимально быстро — маржинальное кредитование.

Поскольку размер рекомендованных дивидендов известен задолго до выплаты, на их величину можно купить акции уже сейчас. Когда дивиденды поступят, маржинальные позиции за их счет будут закрыты.

Пример акций Роснефти

Рассмотрим пример использования такого лайфхака.

Инвестор держит на счете 100 акций Роснефти. Цена открытия в первый день после отсечки составила 542 руб. Совет директоров эмитента рекомендовал выплатить дивиденды в размере 36,47 руб. на одну акцию. То есть на имеющийся пакет инвестора придется 3173 руб. с учетом 13%-го налога.

Можно было реинвестировать в акции Роснефти сразу после гэпа, используя маржинальное кредитование на сумму дивидендов. Иными словами, можно было купить еще 5 бумаг на 2710 руб.

Дивиденды на имевшиеся до отсечки акции придут в течение 18 рабочих или 23 календарных дней. За это время плата за перенос позиции составит около 52 руб., но теперь у вас в портфеле 105 акций, а не 100.

Предлагаем оценить, как скоро может закрыться дивидендный разрыв.

Что говорит история

Полная дивидендная история акций Роснефти насчитывает уже 18 лет. Правда, данные за 2006–2010 годы можно исключить, поскольку тогда величина годовых дивидендов не превышала 1,1%.

Срок закрытия гэпа в период с 2011 по 2022 гг. колебался от 1 до 570 дней. Максимальное значение можно не учитывать, поскольку оно явно выходит за границы нормального распределения. Без его учета средний срок закрытия дивидендных разрывов составляет 27 торговых дней, или немногим более одного календарного месяца.

Перспектива будущих дивидендов

Ключевым фактором, влияющим на скорость закрытия очередного гэпа в 2025 г., будет перспектива последующих выплат. Промежуточные дивиденды в размере 36,47 руб. на акцию — исторический рекорд. А суммарные дивиденды за 2023 г. в размере 59,78 стали максимальными за всю историю компании.

Однако пока не стоит рассчитывать на то, что в новом году выплаты акционерам существенно увеличатся. Не будем забывать, что 2024 г. стал удачным для отечественной нефтяной отрасли в целом. Прибыль российского нефтяного сектора оказалась гораздо выше докризисных уровней 2015–2021 гг. благодаря росту цен на Urals и ослаблению рубля. Едва ли стоит рассчитывать на сохранение столь благоприятной конъюнктуры в течение нескольких лет подряд.

В действующей дивидендной политике Роснефти указан целевой уровень дивидендных выплат, составляющий не менее 50% от чистой прибыли по МСФО. При этом компания стремится обеспечить ежегодный рост дивидендов. Поэтому пока можно ожидать возможного формального увеличения последующих дивидендных выплат, но не их существенного повышения.

Это консервативное допущение на случай общего ухудшения условий в отечественной нефтегазовой отрасли. Прогнозная дивидендная доходность бумаг Роснефти на 2025 г. оставляет 13%.

Благоприятный фактор обратного выкупа

В апреле 2024 г. совет директоров Роснефти одобрил возобновление программы обратного выкупа акций в срок до 21 декабря 2026 г. Максимальный объем выкупа не превысит 102,6 млрд руб. ($1,13 млрд), что соответствует объему средств, не израсходованному в рамках предыдущих этапов программы.

Роснефть исторически применяла гибкую программу обратного выкупа, которая больше была направлена на ограничение риска снижения акций, чем на стимулирование роста до новых максимумов. Такую политику стоит трактовать в качестве благоприятного фактора, способствующего относительно быстрому закрытию дивидендного гэпа.

Потенциал роста сохраняется

Аналитики БКС после дивидендной отсечки понизили целевую цену акций Роснефти до 690 руб. Это предполагает потенциал роста на 24% от текущего уровня. Текущий взгляд на компанию — «Нейтральный».

Роснефть находится под санкциями. Приемлемый уровень цен на Urals и предполагаемое дальнейшее ослабление рубля способны сгладить негативный эффект от «добровольного» сокращения добычи странами-участниками ОПЕК+ и повышения налога на прибыль.

Добавим, что у Роснефти самая высокая долговая нагрузка в отрасли. Это имеет значение в условиях высоких процентных ставок в РФ. Возможное начало цикла понижения ключевой ставки ЦБ РФ улучшит финансовые показатели эмитента.

Текущее значение коэффициента P/E составляет 3,69 против среднего исторического 6,1.

Техническая картина после гэпа выглядит обнадеживающей

После январского дивидендного разрыва акции Роснефти удержались в верхней части своего квартального диапазона 429–612 руб. и выше 200-дневной скользящей средней цены. Уже в первый день после отсечки они закрывали гэп более чем на 50%. Это явно указывает на их устойчивость на текущем уровне. Кроме того, бумаги по-прежнему продолжают движение в рамках пятимесячного восходящего канала.

Как быстро закроется гэп

С учетом перечисленных выше факторов можно предположить, что на закрытие январского гэпа потребуется сравнительно небольшой отрезок времени. Это может быть от 5 до 31 торгового дня или от 1 до 6 календарных недель. Фактический срок может сильно зависеть от общерыночного сентимента.

Если торговый фон будет благоприятным, можно ориентироваться на нижнюю границу прогнозного диапазона.

Дивидендный лайфхак — как увеличить количество акций по низкой цене

Текущий прогноз по закрытию дивидендного гэпа в акциях Роснефти выглядит достаточно обнадеживающим. В то же время держатели дивидендных портфелей зачастую имеют собственную логику. Для них количество бумаг важнее скорости роста их цены и ключевой задачей является непрерывное реинвестирование дивидендов в дополнительные акции.

На фондовом рынке есть механизм, который позволяет сделать эти максимально быстро — маржинальное кредитование.

Поскольку размер рекомендованных дивидендов известен задолго до выплаты, на их величину можно купить акции уже сейчас. Когда дивиденды поступят, маржинальные позиции за их счет будут закрыты.

Пример акций Роснефти

Рассмотрим пример использования такого лайфхака.

Инвестор держит на счете 100 акций Роснефти. Цена открытия в первый день после отсечки составила 542 руб. Совет директоров эмитента рекомендовал выплатить дивиденды в размере 36,47 руб. на одну акцию. То есть на имеющийся пакет инвестора придется 3173 руб. с учетом 13%-го налога.

Можно было реинвестировать в акции Роснефти сразу после гэпа, используя маржинальное кредитование на сумму дивидендов. Иными словами, можно было купить еще 5 бумаг на 2710 руб.

Дивиденды на имевшиеся до отсечки акции придут в течение 18 рабочих или 23 календарных дней. За это время плата за перенос позиции составит около 52 руб., но теперь у вас в портфеле 105 акций, а не 100.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба