16 января 2025 БКС Экспресс Манжос Виталий

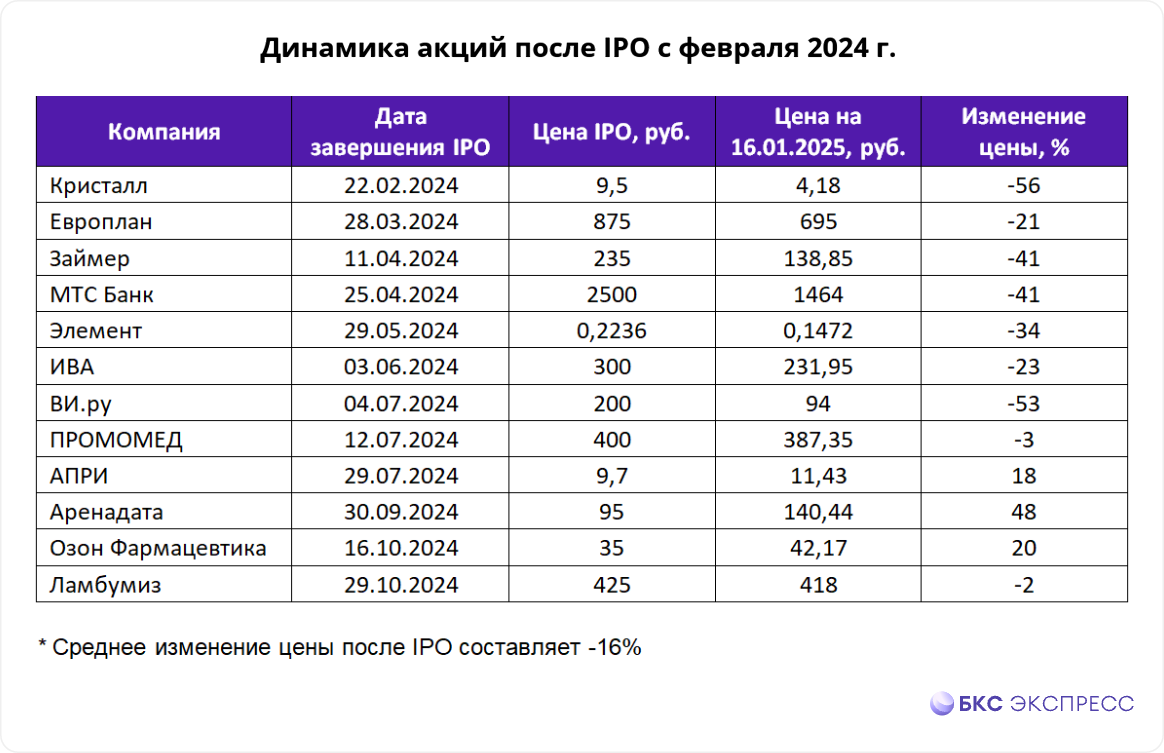

Продолжаем собирать статистику, чтобы выяснить, стоит ли приобретать акции российских компаний в момент IPO на срок до полугода. Декабрь 2024 г. обошелся без новых первичных размещений. Поэтому список отслеживаемых бумаг за месяц не изменился. Отклонение стоимости конкретных акций с момента IPO приведено в таблице.

9 из 12 новых бумаг в разной степени подешевели с момента IPO. Падение их стоимости составило от 2% до 56%. Рост цены трех из 12 акций укладывается в диапазон от 18% до 48%. Среднее изменение цены отслеживаемых бумаг после размещения составило -16%.

Это один из худших результатов за десять минувших месяцев. А в целом за указанный период новые акции в среднем торговались ниже цены IPO в семи из десяти случаев. Статистика начала ухудшаться с июня и оставалась негативной все последующие месяцы.

Устойчивая среднесрочная слабость новых бумаг объясняется серьезным ухудшением настроений на рынке. С 17 мая по 16 января 2024 г. Индекс МосБиржи просел на 17%. При этом за минувший месяц он подрос на 23%. В то же время акции с минимальной историей торгов преимущественно подорожали с момента IPO.

Очевидно, что новые бумаги не защищены от риска ухудшения рыночной конъюнктуры. В этом плане они ничем не отличаются от любых других акций. Так или иначе, но тезис о том, что покупка российских компаний в момент IPO в целом приносит прибыль в среднесрочном периоде, уже не подтверждается на годовом временном горизонте.

Не все из представленных эмитентов широко известны. Дадим короткую справку и комментарии по текущей технической картине:

• Акции Кристалла (-56%) по-прежнему не выглядят привлекательными с технической точки зрения. Сейчас можно рассчитывать лишь на умеренное восстановительное повышение их стоимости после ноябрьского обновления исторического минимума. Довольно прочная поддержка была дважды найдена в районе 3,5 руб.

Между тем, это бумаги одной из самых быстрорастущих алкогольных компаний в России, имеющей собственное крупное производство. Размещение прошло по верхней границе ценового диапазона, составлявшего 8–9,5 руб. Однако через девять месяцев рынок скорректировал столь позитивную оценку до уровня 4,18 руб.

• Лизинговая компания Европлан (-21%) является крупнейшим частным представителем своей отрасли в России. Размещение ее акций вызвало большой энтузиазм у инвесторов. IPO состоялось по 875 руб., что соответствовало верхней границе диапазона приема заявок. Однако в прошлом месяце бумаги обновили исторический минимум, просев до уровня 514 руб. Позднее в них сформировался технический отскок в район 700 руб.

• Акции Займера (-41%) также обновили ценовой антирекорд. В декабре они проседали до 127 руб. Первоначальное размещение бумаг микрофинансовой компании состоялось по нижней границе ценового диапазона, которая была установлена на уровне 235 руб. Вероятно, их скромная динамика связана с тем, что совсем недавно состоялось IPO двух предприятий смежного профиля. Речь идет о компании Мосгорломбард и CarMoney.

• Бумаги МТС-Банка (-41%) также пока не вызывают большого интереса у инвесторов. На это указывает декабрьское падение их стоимости на 58% с момента IPO. Позднее они заметно отскочили от свежего исторического минимума 1055,5 руб. вслед за повышением Индекса МосБиржи.

Контролирующим акционером эмитента выступает телекоммуникационная компания МТС. Привлеченные в результате размещения средства пойдут на реализацию стратегии роста и дальнейшее масштабирование розничного бизнеса кредитной организации.

• Акции Группы Элемент (-34%) торгуются сильно ниже цены размещения. В декабре они проседали на 46% от уровня IPO, до 0,1212 руб. Держателям этих бумаг остается лишь надеяться на восстановление курса по мере дальнейшего улучшения рыночных настроений.

Эмитент выступает одним из крупнейших российских разработчиков и производителей электроники. Группа Элемент была создана в 2019 г. на базе объединения активов АФК Система и ГК Ростех. В настоящее время в нее входят более 30 компаний.

• Бумаги компании IVA Technologies торгуются под кратким названием ИВА (-23%). Они, как и многие другие новые акции, обновили минимальное историческое значение в декабре. Но после восстановления выше уровня 230 руб. среднесрочная техническая картина в них явно улучшилась.

Эмитент — разработчик экосистемы IT-решений для корпоративных коммуникаций. Сейчас в портфеле компании 14 продуктов. Главным среди них выступает платформа видео-конференц-связи IVA MCU.

• Акции ВИ.ру (-53%) сильно подешевели за полугодовую историю торгов. В декабре они проседали до уровня 68 руб., что на треть ниже цены размещения. Последующее повышение рынка позволило им сформировать среднесрочный разворот вверх.

Эмитентом выступает крупнейший отечественный онлайн-игрок на рынке DIY (do it yourself или «сделай сам» — товары для дома, стройки, ремонта и дачи). Размещение состоялось по нижней границе ценового диапазона 200–210 руб. за акцию, несмотря на переподписку книги заявок. Менеджмент ВИ.ру комментировал это как дружественный шаг в отношении акционеров. Однако критики компании упрекали в том, что она выплатила дивиденды в объеме 3 млрд руб. незадолго до IPO.

• Акции Промомеда (-3%) не сумели избежать осенней просадки вместе с рынком. Однако в настоящее время их цена практически вернулась к уровню IPO. В последние дни для них характерна повышенная волатильность.

Эти бумаги принадлежат фармацевтической группе с потенциалом роста в перспективных и высокомаржинальных сегментах своего рынка. Стратегия развития компании сфокусирована на разработке инновационных препаратов, реализации лучших практик продвижения и постоянном повышении операционной эффективности.

• Бумаги АПРИ (+18%) заметно подорожали за первые полгода торгов. Надо признать, что они демонстрируют хороший старт в условиях явного среднесрочного охлаждения интереса инвесторов к сектору девелоперов.

Эмитентом выступает застройщик из Челябинска. Помимо домашнего региона он реализует проекты на территории Свердловской области и Острова Русский. Компания уже построила 700 тыс. кв. м жилья и продолжает строительство в объеме 377 тыс. кв. м.

• Акции Группы Аренадата (+48%) пока торгуются заметно лучше цены размещения. IPO сопровождалось повышенным интересом со стороны институциональных и розничных инвесторов. Это связано с тем, что эмитент относится к перспективному растущему сектору разработки программного обеспечения.

Сейчас доля акций Аренадаты в свободном обращении (free-float) составляет около 14%. Продающие акционеры сохранят за собой превалирующую долю в капитале.

• Бумаги Озон Фармацевтики (+20%) не имеют отношения к крупному российскому маркетплейсу, несмотря на схожее название. Эмитентом выступает лидирующий отечественный производитель фармацевтических препаратов с большим портфелем лекарственных средств. Бизнес-стратегия компании основана на развитии имеющегося портфеля дженериков. Более 65% ее выручки формируется за счет реализации жизненно необходимых и важнейших лекарственных препаратов.

• Акции Ламбумиза (-2%) за два первых месяца торгов почти не изменили своей стоимости. Это неудивительно, поскольку их рыночный курс искусственно поддерживался в течение первых 30 дней после размещении в рамках механизма стабилизации цены.

Эмитент — широко известный производитель упаковки для молока и молочных продуктов. Это уникальная узкая ниша на российском фондовом рынке. Поэтому бумаги могут быть интересны с точки зрения диверсификации инвестиционного портфеля.

9 из 12 новых бумаг в разной степени подешевели с момента IPO. Падение их стоимости составило от 2% до 56%. Рост цены трех из 12 акций укладывается в диапазон от 18% до 48%. Среднее изменение цены отслеживаемых бумаг после размещения составило -16%.

Это один из худших результатов за десять минувших месяцев. А в целом за указанный период новые акции в среднем торговались ниже цены IPO в семи из десяти случаев. Статистика начала ухудшаться с июня и оставалась негативной все последующие месяцы.

Устойчивая среднесрочная слабость новых бумаг объясняется серьезным ухудшением настроений на рынке. С 17 мая по 16 января 2024 г. Индекс МосБиржи просел на 17%. При этом за минувший месяц он подрос на 23%. В то же время акции с минимальной историей торгов преимущественно подорожали с момента IPO.

Очевидно, что новые бумаги не защищены от риска ухудшения рыночной конъюнктуры. В этом плане они ничем не отличаются от любых других акций. Так или иначе, но тезис о том, что покупка российских компаний в момент IPO в целом приносит прибыль в среднесрочном периоде, уже не подтверждается на годовом временном горизонте.

Не все из представленных эмитентов широко известны. Дадим короткую справку и комментарии по текущей технической картине:

• Акции Кристалла (-56%) по-прежнему не выглядят привлекательными с технической точки зрения. Сейчас можно рассчитывать лишь на умеренное восстановительное повышение их стоимости после ноябрьского обновления исторического минимума. Довольно прочная поддержка была дважды найдена в районе 3,5 руб.

Между тем, это бумаги одной из самых быстрорастущих алкогольных компаний в России, имеющей собственное крупное производство. Размещение прошло по верхней границе ценового диапазона, составлявшего 8–9,5 руб. Однако через девять месяцев рынок скорректировал столь позитивную оценку до уровня 4,18 руб.

• Лизинговая компания Европлан (-21%) является крупнейшим частным представителем своей отрасли в России. Размещение ее акций вызвало большой энтузиазм у инвесторов. IPO состоялось по 875 руб., что соответствовало верхней границе диапазона приема заявок. Однако в прошлом месяце бумаги обновили исторический минимум, просев до уровня 514 руб. Позднее в них сформировался технический отскок в район 700 руб.

• Акции Займера (-41%) также обновили ценовой антирекорд. В декабре они проседали до 127 руб. Первоначальное размещение бумаг микрофинансовой компании состоялось по нижней границе ценового диапазона, которая была установлена на уровне 235 руб. Вероятно, их скромная динамика связана с тем, что совсем недавно состоялось IPO двух предприятий смежного профиля. Речь идет о компании Мосгорломбард и CarMoney.

• Бумаги МТС-Банка (-41%) также пока не вызывают большого интереса у инвесторов. На это указывает декабрьское падение их стоимости на 58% с момента IPO. Позднее они заметно отскочили от свежего исторического минимума 1055,5 руб. вслед за повышением Индекса МосБиржи.

Контролирующим акционером эмитента выступает телекоммуникационная компания МТС. Привлеченные в результате размещения средства пойдут на реализацию стратегии роста и дальнейшее масштабирование розничного бизнеса кредитной организации.

• Акции Группы Элемент (-34%) торгуются сильно ниже цены размещения. В декабре они проседали на 46% от уровня IPO, до 0,1212 руб. Держателям этих бумаг остается лишь надеяться на восстановление курса по мере дальнейшего улучшения рыночных настроений.

Эмитент выступает одним из крупнейших российских разработчиков и производителей электроники. Группа Элемент была создана в 2019 г. на базе объединения активов АФК Система и ГК Ростех. В настоящее время в нее входят более 30 компаний.

• Бумаги компании IVA Technologies торгуются под кратким названием ИВА (-23%). Они, как и многие другие новые акции, обновили минимальное историческое значение в декабре. Но после восстановления выше уровня 230 руб. среднесрочная техническая картина в них явно улучшилась.

Эмитент — разработчик экосистемы IT-решений для корпоративных коммуникаций. Сейчас в портфеле компании 14 продуктов. Главным среди них выступает платформа видео-конференц-связи IVA MCU.

• Акции ВИ.ру (-53%) сильно подешевели за полугодовую историю торгов. В декабре они проседали до уровня 68 руб., что на треть ниже цены размещения. Последующее повышение рынка позволило им сформировать среднесрочный разворот вверх.

Эмитентом выступает крупнейший отечественный онлайн-игрок на рынке DIY (do it yourself или «сделай сам» — товары для дома, стройки, ремонта и дачи). Размещение состоялось по нижней границе ценового диапазона 200–210 руб. за акцию, несмотря на переподписку книги заявок. Менеджмент ВИ.ру комментировал это как дружественный шаг в отношении акционеров. Однако критики компании упрекали в том, что она выплатила дивиденды в объеме 3 млрд руб. незадолго до IPO.

• Акции Промомеда (-3%) не сумели избежать осенней просадки вместе с рынком. Однако в настоящее время их цена практически вернулась к уровню IPO. В последние дни для них характерна повышенная волатильность.

Эти бумаги принадлежат фармацевтической группе с потенциалом роста в перспективных и высокомаржинальных сегментах своего рынка. Стратегия развития компании сфокусирована на разработке инновационных препаратов, реализации лучших практик продвижения и постоянном повышении операционной эффективности.

• Бумаги АПРИ (+18%) заметно подорожали за первые полгода торгов. Надо признать, что они демонстрируют хороший старт в условиях явного среднесрочного охлаждения интереса инвесторов к сектору девелоперов.

Эмитентом выступает застройщик из Челябинска. Помимо домашнего региона он реализует проекты на территории Свердловской области и Острова Русский. Компания уже построила 700 тыс. кв. м жилья и продолжает строительство в объеме 377 тыс. кв. м.

• Акции Группы Аренадата (+48%) пока торгуются заметно лучше цены размещения. IPO сопровождалось повышенным интересом со стороны институциональных и розничных инвесторов. Это связано с тем, что эмитент относится к перспективному растущему сектору разработки программного обеспечения.

Сейчас доля акций Аренадаты в свободном обращении (free-float) составляет около 14%. Продающие акционеры сохранят за собой превалирующую долю в капитале.

• Бумаги Озон Фармацевтики (+20%) не имеют отношения к крупному российскому маркетплейсу, несмотря на схожее название. Эмитентом выступает лидирующий отечественный производитель фармацевтических препаратов с большим портфелем лекарственных средств. Бизнес-стратегия компании основана на развитии имеющегося портфеля дженериков. Более 65% ее выручки формируется за счет реализации жизненно необходимых и важнейших лекарственных препаратов.

• Акции Ламбумиза (-2%) за два первых месяца торгов почти не изменили своей стоимости. Это неудивительно, поскольку их рыночный курс искусственно поддерживался в течение первых 30 дней после размещении в рамках механизма стабилизации цены.

Эмитент — широко известный производитель упаковки для молока и молочных продуктов. Это уникальная узкая ниша на российском фондовом рынке. Поэтому бумаги могут быть интересны с точки зрения диверсификации инвестиционного портфеля.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба