Последний год iShares Global Clean Energy ETF находился в коррекции из-за роста конкуренции в секторе, неопределенности после победы Трампа на выборах и удешевления некоторых связанных с ВИЭ технологий. В то же время сейчас негативные факторы уже во многом отыграны рынком, а большинство крупнейших экономик мира сохраняют планы по достижению углеродной нейтральности в ближайшие 30–40 лет, и ВИЭ являются ключевым способом достигнуть данной цели. Кроме того, после коррекции крупнейшие компании, входящие в ETF, имеют достаточно низкую оценку по мультипликаторам относительно прогнозных темпов роста EBITDA, что в случае реализации позитивных прогнозов может привести к положительной переоценке сектора.

Мы понижаем целевую цену по iShares Global Clean Energy ETF с $18,65 до $14,72, но сохраняем рейтинг «Покупать». Апсайд составляет 29,2%. Снижение целевой цены связано с возросшей неопределенностью относительно перспектив сектора после избрания Трампа, замедлением темпа роста финансовых результатов некоторых представителей отрасли и увеличением конкуренции.

iShares Global Clean Energy — ETF, нацеленный на инвестиции в акции все более набирающей популярность альтернативной энергетики. Фонд охватывает преимущественно солнечную, ветряную, водородную, геотермальную и биотопливную энергетику.

Ключевым долгосрочным фактором роста сектора альтернативной энергетики являются планы многих крупнейших экономик мира достичь углеродной нейтральности в ближайшие 30–40 лет. Использование возобновляемых источников энергии (ВИЭ) — один из основных способов снижения объемов выбросов углекислого газа. На этом фоне МЭА прогнозирует, что к 2050 году доля ВИЭ в генерации электроэнергии и отоплении вырастет с 17% до 54–67%.

Основной рост, как ожидается, придется на ветряную и солнечную энергетику, которые занимают наибольшую долю в ETF. По оценкам МЭА, даже в самом консервативном сценарии STEPS объем установленной мощности в сфере солнечной энергетики к 2035 году увеличится в 5,7 раза, а в ветряной — почти в 3 раза относительно уровня 2023 года.

Фактором неопределенности для фонда стало избрание Трампа. На США приходится почти четверть активов ETF, и на данный момент в Штатах действует два законопроекта (один из них двухпартийный), которые суммарно предусматривают инвестиции в $560 млрд в «зеленую» энергетику и инфраструктуру для нее. Однако существует ненулевая вероятность, что новая администрация, которая поддерживает нефтегазовый сектор, может уменьшить поддержку ВИЭ. Даже в таком сценарии Wood Mackenzie ожидает, что в ближайшие годы темпы ввода новых солнечных мощностей в США будут держаться около исторического максимума.

Большинство крупнейших активов ETF имеет достаточно низкую оценку по мультипликаторам. Медианные значения мультипликаторов P/E 2024E и EV/EBITDA 2024E у десяти крупнейших активов ETF равны 14,9 и 9,6 соответственно. При этом прогнозный медианный среднегодовой темп роста EBITDA за период 2023–2026 гг. составляет 15,7% — высокое значение для текущей оценки.

Для расчета целевой цены ETF мы использовали основанный на ожиданиях консенсуса средневзвешенный апсайд входящих в него акций. Наша оценка предполагает апсайд 29,2%.

Отметим, что ключевым риском для ETF является нежелание некоторых стран активно проводить энергопереход. Также среди рисков для сектора можно выделить высокую конкуренцию, снижающиеся цены на связанные с ВИЭ технологии и достаточно жесткую ДКП в развитых странах.

Описание фонда

iShares Global Clean Energy — ETF, нацеленный на инвестиции в акции все более набирающей популярность альтернативной энергетики. Технически фонд повторяет структуру и динамику индекса S&P Global Clean Energy. Индекс охватывает преимущественно солнечную, ветряную, водородную, геотермальную и биотопливную энергетику. Рассматриваются как компании, непосредственно занимающиеся генерацией э/э, так и производители различного оборудования для них.

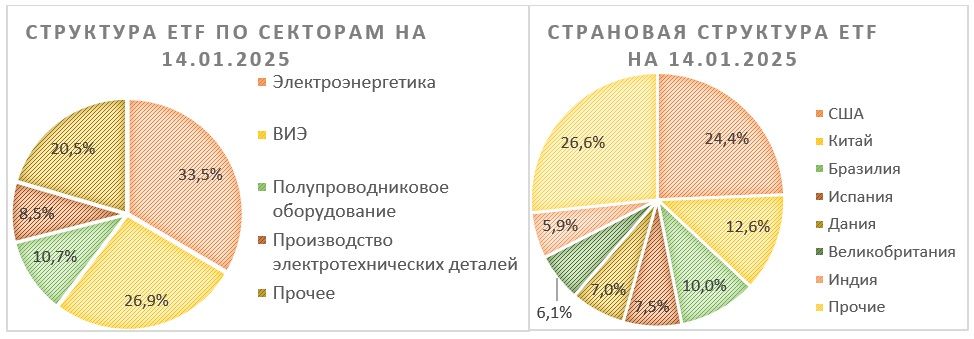

На данный момент в ETF преимущественно входят компании, занимающиеся электроэнергетикой, ВИЭ и полупроводниковым оборудованием. В географическом плане наибольшую долю ожидаемо занимают развитые западные страны и Китай, где тема снижения выбросов и постепенного перехода на ВИЭ наиболее актуальна. При этом отметим, что уровень диверсификации в ETF крайне высок. В фонд входит около 100 компаний, а доля крупнейшего региона в виде США менее 25%.

Факторы роста

Долгосрочным источником роста компаний из сферы «зеленой» энергетики, конечно, являются массовые планы крупнейших стран добиться углеродной нейтральности в ближайшие 30–40 лет, их стали озвучивать после заключения Парижского соглашения, направленного на сдерживание глобального потепления. Например, ЕС и США планируют достичь этого к 2050 году (многие страны ЕС имеют и более амбициозные цели), даже у Китая есть планы по углеродной нейтральности до 2060 года. Одним из наиболее эффективных способов снижения выбросов как раз является переход с ископаемых источников энергии (уголь, газ, нефть) на возобновляемые (солнце, ветер, «зеленый» водород).

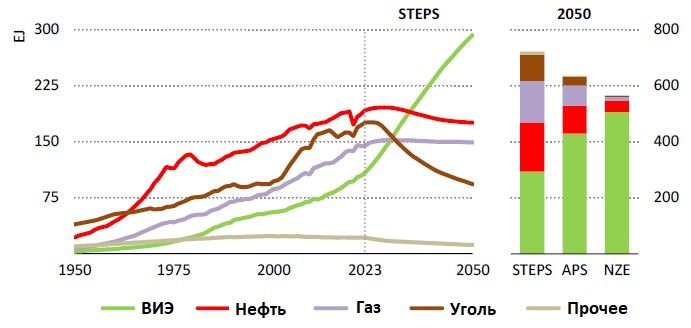

При этом сейчас нельзя однозначно сказать, что будет в мире в целом через 25–40 лет, в связи с чем большинство прогнозов носят сценарный характер. Например, МЭА предлагает три основных сценария развития мирового энергетического баланса до 2050 года. Net Zero Emissions (NZE) — оптимистичный сценарий, предполагающий достижение углеродной нейтральности к 2050 году. Announced Pledges Scenario (APS) — сценарий, в котором страны достигнут установленных правительством целей. States Policies Scenario (STEPS) — сценарий, не предполагающий значительных изменений в действующий политике.

Сценарии достаточно сильно отличаются, но во всех доля ВИЭ в энергобалансе будет непрерывно расти до 2050 года. Наиболее активный рост вероятен в сфере генерации электроэнергии и отопления. В двух достаточно реалистичных сценариях (STEPS и APS) доля ВИЭ в генерации электричества и отоплении к 2050 году может вырасти до 54–67% против около 17% по итогам 2023 года.

Сценарии динамики мирового энергобаланса, ЭДж

Отметим, что сейчас среди ВИЭ преобладает гидрогенерация, а основная часть роста, согласно прогнозу, придется на солнечную и ветряную энергетику, представители которых занимают крупнейшую долю в ETF. По оценкам МЭА, даже в наиболее консервативном сценарии STEPSобъем установленной мощности в сфере солнечной энергетики к 2035 году увеличится в 5,7 раза, а в ветряной — почти в 3 раза. В случае реализации более оптимистичных (хотя и менее вероятных) сценариев APS и NZEувеличение мощностей будет более значительным.

Сценарии роста мощностей в сфере солнечной и ветряной генерации, ГВт

При этом неопределенности в развитии сектора добавляет кейс США. На данный момент в Штатах действуют несколько крупных законопроектов, направленных на поддержку «зеленой» энергетики. В частности, выделяется Inflation Reduction Act и двухпартийный инфраструктурный законопроект, которые в сумме предусматривают инвестиции в $560 млрд, направленные на развитие «зеленой» энергетики и инфраструктуры для нее.

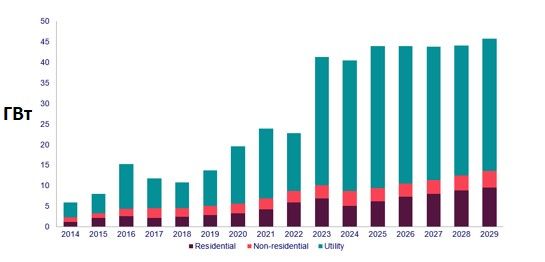

В то же время существует ненулевая вероятность, что приход администрации Трампа, который активно поддерживает американский нефтегазовый сектор, может замедлить энергопереход в США. Политика новой администрации может быть достаточно непредсказуемой. Нельзя исключать, что часть ранее принятых мер поддержки отрасли могут быть отменены. Однако даже с учетом неопределенности от избрания Трампа консалтинговое агентство Wood Mackenzie ожидает, что в ближайшие годы темпы ввода новых солнечных мощностей в США будут держаться около исторического максимума, показывая небольшой рост. Что касается ветряной энергетики, то у нее в Штатах кратно меньший масштаб и достаточно незначительный в масштабах ETF.

Годовые темпы ввода новых солнечных мощностей в США, ГВт

Второй по значимости регион для фонда — Китай, который на данный момент является абсолютном лидером как по существующим мощностям в сфере солнечной и ветряной генерации, так и по ежегодным темпам ввода новых мощностей. В стране ключевую роль в развитии возобновляемой энергетики играют климатические таргеты. Правительство планирует к 2030 году достичь пика по выбросам, а к 2060 году стать углеродно-нейтральной страной. Актуальные цели правительства предполагают рост потребления энергии из возобновляемых источников на 30% за период 2023–2025 гг. и еще на 36% за период 2025–2030 гг. При этом основной рост, согласно имеющимся планам, придется именно на солнечную и ветряную генерации.

Оценка

Для расчета целевой цены ETF мы использовали основанный на ожиданиях консенсуса средневзвешенный апсайд входящих в него акций. На фоне слабой динамики ряда входящих в ETF акций в последние годы и сохраняющихся перспектив роста рынка «зеленой» энергетики консенсус предполагает апсайд более чем 20% для большинства входящих в ETF компаний.

В результате такой методики наша целевая цена для iShares Global Clean Energy ETF составила $14,72, что соответствует рейтингу «Покупать» и апсайду 29,2% на горизонте 12 мес.

Также отметим, что большинство крупнейших активов ETF имеют достаточно умеренную оценку по мультипликаторам. Медианные значения мультипликаторов P/E 2024E и EV/EBITDA 2024E у десяти крупнейших активов ETF равны 14,9 и 9,6 соответственно. При этом прогнозный медианный среднегодовой темп роста EBITDA за период 2023–2026 гг. составляет 15,7%. Это значит, что многие представители сектора, согласно имеющимся прогнозам, могут значительно нарастить маржинальность бизнеса и в целом увеличить прибыль. В случае подтверждения данных прогнозов вероятна положительная переоценка сектора.

Мультипликаторы 10 крупнейших активов в ETF

Отметим, что ключевым риском для ETF является нежелание некоторых стран активно проводить энергопереход из-за невозможности или невыгодности слишком быстрого отказа от ископаемых видов топлива. В частности, сейчас высокая неопределенность наблюдается относительно траектории энергоперехода в США. Также среди рисков для сектора можно выделить высокую конкуренцию, снижающиеся цены на связанные с ВИЭ технологии и достаточно жесткую ДКП в развитых странах.

ETF на фондовом рынке

За прошедший год iShares Global Clean Energy ETF значительно отстал от широкого рынка и технологического сектора. Преимущественно крайне слабая динамика связана с замедлением темпов роста финансовых результатов ряда представителей сектора, ростом конкуренции и победой Трампа на выборах в США. В то же время после коррекции оценка по мультипликаторам крупнейших входящих в ETF компаний выглядит достаточно низкой, а потенциал долгосрочного развития «зеленой» энергетики остается значительным. Полагаем, что эти факторы позволят ETF в ближайшие кварталы выглядеть лучше рынка.

С технической точки зрения на дневном графике iShares Global Clean Energy ETF торгуется в рамках среднесрочного нисходящего тренда. Ближайшим сильным сопротивлением в случае реализации отскока выступает уровень $12,0. При этом поддержкой является недавний локальный минимум у отметки $11,0.

Мы понижаем целевую цену по iShares Global Clean Energy ETF с $18,65 до $14,72, но сохраняем рейтинг «Покупать». Апсайд составляет 29,2%. Снижение целевой цены связано с возросшей неопределенностью относительно перспектив сектора после избрания Трампа, замедлением темпа роста финансовых результатов некоторых представителей отрасли и увеличением конкуренции.

iShares Global Clean Energy — ETF, нацеленный на инвестиции в акции все более набирающей популярность альтернативной энергетики. Фонд охватывает преимущественно солнечную, ветряную, водородную, геотермальную и биотопливную энергетику.

Ключевым долгосрочным фактором роста сектора альтернативной энергетики являются планы многих крупнейших экономик мира достичь углеродной нейтральности в ближайшие 30–40 лет. Использование возобновляемых источников энергии (ВИЭ) — один из основных способов снижения объемов выбросов углекислого газа. На этом фоне МЭА прогнозирует, что к 2050 году доля ВИЭ в генерации электроэнергии и отоплении вырастет с 17% до 54–67%.

Основной рост, как ожидается, придется на ветряную и солнечную энергетику, которые занимают наибольшую долю в ETF. По оценкам МЭА, даже в самом консервативном сценарии STEPS объем установленной мощности в сфере солнечной энергетики к 2035 году увеличится в 5,7 раза, а в ветряной — почти в 3 раза относительно уровня 2023 года.

Фактором неопределенности для фонда стало избрание Трампа. На США приходится почти четверть активов ETF, и на данный момент в Штатах действует два законопроекта (один из них двухпартийный), которые суммарно предусматривают инвестиции в $560 млрд в «зеленую» энергетику и инфраструктуру для нее. Однако существует ненулевая вероятность, что новая администрация, которая поддерживает нефтегазовый сектор, может уменьшить поддержку ВИЭ. Даже в таком сценарии Wood Mackenzie ожидает, что в ближайшие годы темпы ввода новых солнечных мощностей в США будут держаться около исторического максимума.

Большинство крупнейших активов ETF имеет достаточно низкую оценку по мультипликаторам. Медианные значения мультипликаторов P/E 2024E и EV/EBITDA 2024E у десяти крупнейших активов ETF равны 14,9 и 9,6 соответственно. При этом прогнозный медианный среднегодовой темп роста EBITDA за период 2023–2026 гг. составляет 15,7% — высокое значение для текущей оценки.

Для расчета целевой цены ETF мы использовали основанный на ожиданиях консенсуса средневзвешенный апсайд входящих в него акций. Наша оценка предполагает апсайд 29,2%.

Отметим, что ключевым риском для ETF является нежелание некоторых стран активно проводить энергопереход. Также среди рисков для сектора можно выделить высокую конкуренцию, снижающиеся цены на связанные с ВИЭ технологии и достаточно жесткую ДКП в развитых странах.

Описание фонда

iShares Global Clean Energy — ETF, нацеленный на инвестиции в акции все более набирающей популярность альтернативной энергетики. Технически фонд повторяет структуру и динамику индекса S&P Global Clean Energy. Индекс охватывает преимущественно солнечную, ветряную, водородную, геотермальную и биотопливную энергетику. Рассматриваются как компании, непосредственно занимающиеся генерацией э/э, так и производители различного оборудования для них.

На данный момент в ETF преимущественно входят компании, занимающиеся электроэнергетикой, ВИЭ и полупроводниковым оборудованием. В географическом плане наибольшую долю ожидаемо занимают развитые западные страны и Китай, где тема снижения выбросов и постепенного перехода на ВИЭ наиболее актуальна. При этом отметим, что уровень диверсификации в ETF крайне высок. В фонд входит около 100 компаний, а доля крупнейшего региона в виде США менее 25%.

Факторы роста

Долгосрочным источником роста компаний из сферы «зеленой» энергетики, конечно, являются массовые планы крупнейших стран добиться углеродной нейтральности в ближайшие 30–40 лет, их стали озвучивать после заключения Парижского соглашения, направленного на сдерживание глобального потепления. Например, ЕС и США планируют достичь этого к 2050 году (многие страны ЕС имеют и более амбициозные цели), даже у Китая есть планы по углеродной нейтральности до 2060 года. Одним из наиболее эффективных способов снижения выбросов как раз является переход с ископаемых источников энергии (уголь, газ, нефть) на возобновляемые (солнце, ветер, «зеленый» водород).

При этом сейчас нельзя однозначно сказать, что будет в мире в целом через 25–40 лет, в связи с чем большинство прогнозов носят сценарный характер. Например, МЭА предлагает три основных сценария развития мирового энергетического баланса до 2050 года. Net Zero Emissions (NZE) — оптимистичный сценарий, предполагающий достижение углеродной нейтральности к 2050 году. Announced Pledges Scenario (APS) — сценарий, в котором страны достигнут установленных правительством целей. States Policies Scenario (STEPS) — сценарий, не предполагающий значительных изменений в действующий политике.

Сценарии достаточно сильно отличаются, но во всех доля ВИЭ в энергобалансе будет непрерывно расти до 2050 года. Наиболее активный рост вероятен в сфере генерации электроэнергии и отопления. В двух достаточно реалистичных сценариях (STEPS и APS) доля ВИЭ в генерации электричества и отоплении к 2050 году может вырасти до 54–67% против около 17% по итогам 2023 года.

Сценарии динамики мирового энергобаланса, ЭДж

Отметим, что сейчас среди ВИЭ преобладает гидрогенерация, а основная часть роста, согласно прогнозу, придется на солнечную и ветряную энергетику, представители которых занимают крупнейшую долю в ETF. По оценкам МЭА, даже в наиболее консервативном сценарии STEPSобъем установленной мощности в сфере солнечной энергетики к 2035 году увеличится в 5,7 раза, а в ветряной — почти в 3 раза. В случае реализации более оптимистичных (хотя и менее вероятных) сценариев APS и NZEувеличение мощностей будет более значительным.

Сценарии роста мощностей в сфере солнечной и ветряной генерации, ГВт

При этом неопределенности в развитии сектора добавляет кейс США. На данный момент в Штатах действуют несколько крупных законопроектов, направленных на поддержку «зеленой» энергетики. В частности, выделяется Inflation Reduction Act и двухпартийный инфраструктурный законопроект, которые в сумме предусматривают инвестиции в $560 млрд, направленные на развитие «зеленой» энергетики и инфраструктуры для нее.

В то же время существует ненулевая вероятность, что приход администрации Трампа, который активно поддерживает американский нефтегазовый сектор, может замедлить энергопереход в США. Политика новой администрации может быть достаточно непредсказуемой. Нельзя исключать, что часть ранее принятых мер поддержки отрасли могут быть отменены. Однако даже с учетом неопределенности от избрания Трампа консалтинговое агентство Wood Mackenzie ожидает, что в ближайшие годы темпы ввода новых солнечных мощностей в США будут держаться около исторического максимума, показывая небольшой рост. Что касается ветряной энергетики, то у нее в Штатах кратно меньший масштаб и достаточно незначительный в масштабах ETF.

Годовые темпы ввода новых солнечных мощностей в США, ГВт

Второй по значимости регион для фонда — Китай, который на данный момент является абсолютном лидером как по существующим мощностям в сфере солнечной и ветряной генерации, так и по ежегодным темпам ввода новых мощностей. В стране ключевую роль в развитии возобновляемой энергетики играют климатические таргеты. Правительство планирует к 2030 году достичь пика по выбросам, а к 2060 году стать углеродно-нейтральной страной. Актуальные цели правительства предполагают рост потребления энергии из возобновляемых источников на 30% за период 2023–2025 гг. и еще на 36% за период 2025–2030 гг. При этом основной рост, согласно имеющимся планам, придется именно на солнечную и ветряную генерации.

Оценка

Для расчета целевой цены ETF мы использовали основанный на ожиданиях консенсуса средневзвешенный апсайд входящих в него акций. На фоне слабой динамики ряда входящих в ETF акций в последние годы и сохраняющихся перспектив роста рынка «зеленой» энергетики консенсус предполагает апсайд более чем 20% для большинства входящих в ETF компаний.

В результате такой методики наша целевая цена для iShares Global Clean Energy ETF составила $14,72, что соответствует рейтингу «Покупать» и апсайду 29,2% на горизонте 12 мес.

Также отметим, что большинство крупнейших активов ETF имеют достаточно умеренную оценку по мультипликаторам. Медианные значения мультипликаторов P/E 2024E и EV/EBITDA 2024E у десяти крупнейших активов ETF равны 14,9 и 9,6 соответственно. При этом прогнозный медианный среднегодовой темп роста EBITDA за период 2023–2026 гг. составляет 15,7%. Это значит, что многие представители сектора, согласно имеющимся прогнозам, могут значительно нарастить маржинальность бизнеса и в целом увеличить прибыль. В случае подтверждения данных прогнозов вероятна положительная переоценка сектора.

Мультипликаторы 10 крупнейших активов в ETF

Отметим, что ключевым риском для ETF является нежелание некоторых стран активно проводить энергопереход из-за невозможности или невыгодности слишком быстрого отказа от ископаемых видов топлива. В частности, сейчас высокая неопределенность наблюдается относительно траектории энергоперехода в США. Также среди рисков для сектора можно выделить высокую конкуренцию, снижающиеся цены на связанные с ВИЭ технологии и достаточно жесткую ДКП в развитых странах.

ETF на фондовом рынке

За прошедший год iShares Global Clean Energy ETF значительно отстал от широкого рынка и технологического сектора. Преимущественно крайне слабая динамика связана с замедлением темпов роста финансовых результатов ряда представителей сектора, ростом конкуренции и победой Трампа на выборах в США. В то же время после коррекции оценка по мультипликаторам крупнейших входящих в ETF компаний выглядит достаточно низкой, а потенциал долгосрочного развития «зеленой» энергетики остается значительным. Полагаем, что эти факторы позволят ETF в ближайшие кварталы выглядеть лучше рынка.

С технической точки зрения на дневном графике iShares Global Clean Energy ETF торгуется в рамках среднесрочного нисходящего тренда. Ближайшим сильным сопротивлением в случае реализации отскока выступает уровень $12,0. При этом поддержкой является недавний локальный минимум у отметки $11,0.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба