Акции «НоваБев» в последние месяцы продолжают снижаться, даже несмотря на резкий разворот на рынке. Инвесторов беспокоят слабые операционные результаты компании по итогам 2024 г., а также возможное ухудшение рентабельности бизнеса во 2П 2024 и 2025 г. из-за возросших импортных тарифов и акцизов.

Наша оценка справедливой стоимости акций «НоваБев» на горизонте 12 мес. составляет 550 руб., потенциал роста — 11%. С учетом высоких рисков и слабой технической картины присваиваем рейтинг «Держать». Для расчета целевой цены мы использовали оценку по прогнозным мультипликаторам P/E, EV/EBITDA на 2025 г. относительно компаний-аналогов.

«НоваБев Групп» — крупнейший производитель ликеро-водочной продукции в России. Компании принадлежит и сеть магазинов «ВинЛаб».

В 2024 г. общие отгрузки алкоголя компании снизились на 4,2% г/г, до 16,2 млн декалитров (дал). Продажи собственной продукции уменьшились на 4%, а импортной — на 4,8%. Количество магазинов «ВинЛаб» за год увеличилось на 384, а продажи сети — на 27,5%.

«НоваБев» выплачивает дивиденды не менее двух раз в год. За 1П 2024 выплачено 12,5 руб. на акцию с доходностью 2%. По итогам 2024 г. «НоваБев» может выплатить еще 31,5 руб. с доходностью 6,3%.

Мы ждем обновления стратегии «НоваБев». Предыдущая стратегия была рассчитана до конца 2024 г. За время ее реализации компании удалось выполнить план по выручке и доле ритейла в общем объеме. Однако целевой уровень рентабельности достигнут не был, количество «ВинЛабов» оказалось ниже цели.

Компания охватывает весь цикл производства, от выращивания винограда до розничной торговли. Благодаря этому «НоваБев» контролирует издержки и качество, значительно сокращая расходы на логистику и «полку».

Сеть «ВинЛаб» увеличилась на 23% в 2024 г., до 2 041 магазина. На фоне падения объемов отгрузок алкоголя и их рентабельности именно ритейл остается ключевой точкой роста «НоваБев».

Широкий портфель брендов охватывает все ценовые сегменты, от эконома до премиума. Рост премиальности продукции и увеличение средней стоимости чека частично поддерживают финансовые показатели, несмотря на общее снижение объемов продаж.

Стабильность потребления алкоголя. Продажи водки в 2024 г. выросли на 0,6% г/г, до 76 млн дал, вин — на 1,2%, ликеров — на 17,7%. При этом общий объем потребляемого алкоголя немного снизился (на 1,1%).

Минимальные розничные цены на крепкий алкоголь в России практически ежегодно увеличиваются, что на фоне стабильности его потребления позитивно сказывается на результатах «НоваБев».

Снижение рентабельности. Растущие расходы на сырье и трудовые издержки, повышение акцизов и импортных тарифов на алкоголь негативно сказываются на рентабельности бизнеса, особенно импортных поставок. А высокие процентные ставки осложняют расширение сети «ВинЛаб».

Возможная либерализация дистанционной торговли алкоголем может привести к значительному падению трафика в сети «ВинЛаб».

В октябре 2024 г. Росалкогольтабакконтроль приостановил лицензию завода «Чугуновский». Несмотря на небольшой вклад завода в EBITDA, это может увеличить себестоимость из-за закупок у сторонних производителей.

Описание эмитента

«НоваБев» является ведущим производителем алкогольной продукции в России. Компания выпускает и продает широкий спектр спиртных напитков, включая водку, коньяк, ром, джин, виски, вино и ликеры.

Также «НоваБев» управляет сетью магазинов «ВинЛаб», в которых продает алкоголь и продукты собственного производства и сторонних производителей.

Структура акционеров в январе 2025 г. сильно изменилась. АО «Синергия Капитал» уменьшило долю владения в капитале «НоваБев» с 12,7% до 2,8%. В то же время ООО «НБВ Сервис» вошло в капитал компании с долей 8,3%. Бенефициаром с долей около 35% остается основатель компании Мечетин Александр. В свободном обращении — 24% акций.

Стратегия и факторы привлекательности

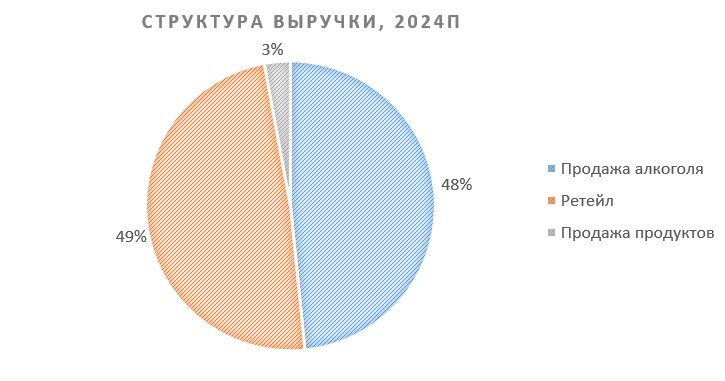

Стратегия «НоваБев» была рассчитана до конца 2024 г. Стратегия предполагала увеличение выручки по итогам 2024 г. до 130 млрд руб., расширение сети «ВинЛаб» до 2 500 ед., рост доли ритейла в общей выручке до 45%, также планировалось повысить рентабельность EBITDA до 16–17%, коэффициент «Чистый долг / EBITDA» не должен был превысить 1,0x. По нашим оценкам, цель по выручке выполнена, по расширению «ВинЛабов» — нет (2 041 ед. на конец 2024 г.), однако доля ритейла в общей выручке компании по итогам 2024 г., вероятно, превысит долю алкогольного сегмента и составит 49%. В части рентабельности цель не достигнута, как и в части долговой нагрузки.

Пока «НоваБев» не обновила собственную стратегию и не сообщила дату обновления. Ожидаем, что планы роста в новой стратегии сохранятся: приоритет — расширение «ВинЛабов», доли премиальных брендов в портфеле компании, а также увеличение проникновения e-commerce.

Вертикальная интеграция. «НоваБев» представляет собой интегрированную компанию, которая охватывает все этапы цепочки создания ценности, от производства спирта до сбыта готовой продукции. Компания владеет виноградниками, производственными комплексами, собственной дистрибьюторской сетью и магазинами «ВинЛаб». Благодаря вертикальной интеграции компания контролирует издержки и качество на каждом этапе производственного процесса, а также значительно сокращает расходы на логистику и сбыт. В активе «НоваБев» пять заводов по производству спиртных напитков, один винодельческий комплекс и собственные виноградники. Общая производственная мощность заводов компании превышает 20 млн дал в год (общие отгрузки за 2024 г. составили 16,2 млн дал).

Расширение «ВинЛаб». Сеть «ВинЛаб» позволяет с большей рентабельностью и большим объемом продавать собственную продукцию и продукцию партнеров. На конец 2024 г. функционировало 2 041 магазин, открыто за весь год 384 магазина (+23% г/г), из них 132 открытия пришлось на 4К. Отметим, что сеть «ВинЛаб» является высокомаржинальным ритейлом с рентабельностью EBITDA выше 10%.

Стабильность потребления алкоголя. В 2023 г. розничные продажи алкоголя (без учета пива, сидра, медовухи) выросли на 1,1% г/г и достигли 229,5 млн дал. При этом в 2024 г. объемы продаж снизились на 1,1% г/г и составил около 227 млн дал. Лидируют по объемам продажи водка (+0,6% г/г, до 76 млн дал, доля в выручке «НоваБев» — около 35%), тихие вина (+1,2% г/г, до 57,1 млн дал) и игристые вина (+8,6%, до 23,5 млн дал). Объемы продаж ликеро-водочных изделий (около 15% выручки) увеличились на 17,7%, до 16,7 млн дал. В категории «другие спиртные напитки» (виски, ром, джин и др.) прирост составил 14,4% (14,4 млн дал).

«НоваБев» занимает лидирующие позиции в алкогольной отрасли РФ. Однако, если до 2024 г. «НоваБев» была главным производителем водки в России, то в прошлом году из-за снижения объемов производства компания этот статус утратила, уступив первое место «Татспиртпрому». При этом бренды «НоваБев» все еще высоко узнаваемы, что позволяет использовать маркетинговые каналы более эффективно.

Диверсификация ассортимента и цен. Брендовый портфель «НоваБев» охватывает практически все виды алкогольных напитков, представленных во всех ценовых сегментах, от экономкласса до суперпремиума. Это позволяет компании удовлетворять потребности различных потребительских групп. В дальнейшем «НоваБев» планирует расширять портфель брендов, не связанных с водкой, развивать импортные операции и усиливать позиции в собственном винном бизнесе.

В 2024 г. наблюдается тренд на рост премиальности продаваемой алкогольной продукции. Об этом, в частности, сообщает и сама компания. Вероятно, что снижение объемов продаж по итогам 2024 г. компенсируется более высоким средним чеком за счет реализации премиум-продукции, это положительно скажется на выручке и рентабельности группы. Однако пока финансовая отчетность по итогам 2024 г. не опубликована, мы не можем этого утверждать.

Повышение цен на алкоголь. В России почти ежегодно увеличиваются минимальные розничные цены (МРЦ) на крепкий алкоголь. С 1 января 2025 г. МРЦ на алкоголь снова выросли. Самая дешевая полулитровая бутылка водки подорожала на 50 руб., до 349 руб., коньяка — на 95 руб., до 651 руб., бренди — на 69 руб., до 472 руб.

Выплаты акционерам

Дивидендная политика компании предполагает объем выплат в размере не менее 50% чистой консолидированной прибыли, периодичность выплат — не менее двух раз в год. За 1П 2024 «НоваБев» выплатила 12,5 руб. дивидендов с доходностью 2%. Таким образом, компания направила на выплаты около 80% прибыли. По итогам 2024 г. «НоваБев» может выплатить дополнительно 31,5 руб. на акцию с доходностью 6,3%.

Ключевые результаты

«НоваБев» публикует финансовые результаты по полугодиям, последние доступные результаты — за 1П 2024. Операционные результаты обычно публикуются поквартально.

Выручка группы в 1П 2024 выросла на 19% г/г, до 57,1 млрд руб. EBITDA «НоваБев» без изменений, она составила 7,5 млрд руб., рентабельность EBITDA сократилась с 15,8% до 13,2%. Чистая прибыль опустилась на 34% г/г, до 2,0 млрд руб., преимущественно из-за возросших расходов на сырье. Отношение чистого долга к EBITDA составило 2,27x против 2,05x годом ранее.

В 2024 г. общие отгрузки компании снизились на 4,2% г/г, до 16,2 млн дал. Продажи собственной продукции уменьшились на 4%, до 12,8 млн дал, из-за сокращения производства низкодоходных марок экономсегмента и региональных брендов. Реализация импортных марок уменьшилась на 4,8%, до 3,4 млн дал. В 4К снижение общих отгрузок ускорилось и составило -7%. При этом компания отмечает высокие темпы роста реализации премиальных сегментов.

Количество магазинов «ВинЛаб» в 2024 г. увеличилось на 384 (+23% г/г), превысив отметку в 2000 магазинов. Объемы продаж сети выросли на 27,5%, трафик увеличился на 11,2%, а средний чек — на 14,6%. Сопоставимые продажи за год повысились на 11%. Направление e-comm также продолжило расширяться: интернет-продажи по системе click & collect увеличились на 39%, а число заказов — на 41%. В декабре «ВинЛаб» и крупнейший интернет-магазин Wildberries запустили совместный проект по продаже алкогольных напитков по системе click & collect.

Ниже приводим динамику операционных показателей:

Далее приводим исторические и прогнозные финансовые показатели компании, млн руб.:

Риски

Снижение рентабельности. «НоваБев» сталкивается с давлением на прибыльность из-за быстрорастущих расходов на сырье и удорожания труда. Также в октябре 2024 г. был повышен акциз на этиловый спирт и спиртосодержащую продукцию на 2025–2027 гг., в 2025 г. он будет на 15% выше, чем в 2024 г.

Рентабельность импортных поставок снижает слабеющий рубль, проблемы с трансграничными платежами и импортные пошлины. Давление на маржинальность импортных поставок оказывают и таможенные тарифы на ввоз определенных товарных групп (в том числе практически всех видов алкоголя). Тарифы в размере 20% от стоимости товара за 1 литр 100% спирта, но не менее 3 евро были введены в августе 2024 г. (ранее тарифы были значительно ниже) и продлены на весь 2025 г.

Дистанционная продажа алкоголя в настоящее время в РФ запрещена. Однако в сентябре Ассоциация компаний интернет-торговли (АКИТ) обратилась к министру цифрового развития с просьбой поддержать внедрение дистанционной торговли алкоголем с подтверждением покупателей по биометрии. АКИТ считает, что это позволит контролировать онлайн-продажи и минимизировать рынок нелегальной торговли алкоголем. В Госдуме отвергли предложение, мы также считаем, что подобная инициатива вряд ли будет осуществлена. Однако, в случае послаблений в вопросах дистанционной торговли алкоголем «ВинЛаб», может ощутить значительное падение трафика.

В октябре 2024 г. Росалкогольтабакконтроль приостановил лицензию АО «Спиртзавод Чугуновский», входящего в состав «НоваБев», из-за нарушений в утилизации отходов, что привело к загрязнению реки Чугунки. Группа заявила, что приостановка не повлияет на ее деятельность, так как завод обеспечивает менее 2% EBITDA группы. Недостающие объемы планируется компенсировать закупками спирта у сторонних производителей, что может негативно сказаться на себестоимости продукции.

Оценка

Для оценки целевой стоимости акций «НоваБев» мы использовали сравнительный подход, включающий оценку по мультипликаторам (P/E и EV/EBITDA на 2025 г.) относительно аналогов среди производителей алкоголя и ритейлеров из развивающихся стран. Мы применили к оценке дисконт в размере 30% за страновой риск.

Мы понизили нашу оценку из-за расширения странового дисконта на фоне возросшей ключевой ставки и из-за более слабых, чем мы ожидали, операционных результатов за весь 2024 г.

Оценка по мультипликаторам относительно компаний-аналогов

Прогнозная цена акций «НоваБев» на 12 мес. составляет 550 руб., что подразумевает апсайд 11% от текущей цены. Мы присваиваем акциям «НоваБев» рейтинг «Держать».

Технический анализ

С технической точки зрения на дневном графике в акциях «НоваБев» наблюдается нисходящий тренд. В настоящее время бумаги прижались к уровню поддержки 490 руб., однако не исключаем, что этот уровень может вскоре быть пробит, и котировки опустятся к локальному минимуму — 460 руб. Целями для роста после пробития нисходящего тренда выступают отметки 530 и 600 руб.

Наша оценка справедливой стоимости акций «НоваБев» на горизонте 12 мес. составляет 550 руб., потенциал роста — 11%. С учетом высоких рисков и слабой технической картины присваиваем рейтинг «Держать». Для расчета целевой цены мы использовали оценку по прогнозным мультипликаторам P/E, EV/EBITDA на 2025 г. относительно компаний-аналогов.

«НоваБев Групп» — крупнейший производитель ликеро-водочной продукции в России. Компании принадлежит и сеть магазинов «ВинЛаб».

В 2024 г. общие отгрузки алкоголя компании снизились на 4,2% г/г, до 16,2 млн декалитров (дал). Продажи собственной продукции уменьшились на 4%, а импортной — на 4,8%. Количество магазинов «ВинЛаб» за год увеличилось на 384, а продажи сети — на 27,5%.

«НоваБев» выплачивает дивиденды не менее двух раз в год. За 1П 2024 выплачено 12,5 руб. на акцию с доходностью 2%. По итогам 2024 г. «НоваБев» может выплатить еще 31,5 руб. с доходностью 6,3%.

Мы ждем обновления стратегии «НоваБев». Предыдущая стратегия была рассчитана до конца 2024 г. За время ее реализации компании удалось выполнить план по выручке и доле ритейла в общем объеме. Однако целевой уровень рентабельности достигнут не был, количество «ВинЛабов» оказалось ниже цели.

Компания охватывает весь цикл производства, от выращивания винограда до розничной торговли. Благодаря этому «НоваБев» контролирует издержки и качество, значительно сокращая расходы на логистику и «полку».

Сеть «ВинЛаб» увеличилась на 23% в 2024 г., до 2 041 магазина. На фоне падения объемов отгрузок алкоголя и их рентабельности именно ритейл остается ключевой точкой роста «НоваБев».

Широкий портфель брендов охватывает все ценовые сегменты, от эконома до премиума. Рост премиальности продукции и увеличение средней стоимости чека частично поддерживают финансовые показатели, несмотря на общее снижение объемов продаж.

Стабильность потребления алкоголя. Продажи водки в 2024 г. выросли на 0,6% г/г, до 76 млн дал, вин — на 1,2%, ликеров — на 17,7%. При этом общий объем потребляемого алкоголя немного снизился (на 1,1%).

Минимальные розничные цены на крепкий алкоголь в России практически ежегодно увеличиваются, что на фоне стабильности его потребления позитивно сказывается на результатах «НоваБев».

Снижение рентабельности. Растущие расходы на сырье и трудовые издержки, повышение акцизов и импортных тарифов на алкоголь негативно сказываются на рентабельности бизнеса, особенно импортных поставок. А высокие процентные ставки осложняют расширение сети «ВинЛаб».

Возможная либерализация дистанционной торговли алкоголем может привести к значительному падению трафика в сети «ВинЛаб».

В октябре 2024 г. Росалкогольтабакконтроль приостановил лицензию завода «Чугуновский». Несмотря на небольшой вклад завода в EBITDA, это может увеличить себестоимость из-за закупок у сторонних производителей.

Описание эмитента

«НоваБев» является ведущим производителем алкогольной продукции в России. Компания выпускает и продает широкий спектр спиртных напитков, включая водку, коньяк, ром, джин, виски, вино и ликеры.

Также «НоваБев» управляет сетью магазинов «ВинЛаб», в которых продает алкоголь и продукты собственного производства и сторонних производителей.

Структура акционеров в январе 2025 г. сильно изменилась. АО «Синергия Капитал» уменьшило долю владения в капитале «НоваБев» с 12,7% до 2,8%. В то же время ООО «НБВ Сервис» вошло в капитал компании с долей 8,3%. Бенефициаром с долей около 35% остается основатель компании Мечетин Александр. В свободном обращении — 24% акций.

Стратегия и факторы привлекательности

Стратегия «НоваБев» была рассчитана до конца 2024 г. Стратегия предполагала увеличение выручки по итогам 2024 г. до 130 млрд руб., расширение сети «ВинЛаб» до 2 500 ед., рост доли ритейла в общей выручке до 45%, также планировалось повысить рентабельность EBITDA до 16–17%, коэффициент «Чистый долг / EBITDA» не должен был превысить 1,0x. По нашим оценкам, цель по выручке выполнена, по расширению «ВинЛабов» — нет (2 041 ед. на конец 2024 г.), однако доля ритейла в общей выручке компании по итогам 2024 г., вероятно, превысит долю алкогольного сегмента и составит 49%. В части рентабельности цель не достигнута, как и в части долговой нагрузки.

Пока «НоваБев» не обновила собственную стратегию и не сообщила дату обновления. Ожидаем, что планы роста в новой стратегии сохранятся: приоритет — расширение «ВинЛабов», доли премиальных брендов в портфеле компании, а также увеличение проникновения e-commerce.

Вертикальная интеграция. «НоваБев» представляет собой интегрированную компанию, которая охватывает все этапы цепочки создания ценности, от производства спирта до сбыта готовой продукции. Компания владеет виноградниками, производственными комплексами, собственной дистрибьюторской сетью и магазинами «ВинЛаб». Благодаря вертикальной интеграции компания контролирует издержки и качество на каждом этапе производственного процесса, а также значительно сокращает расходы на логистику и сбыт. В активе «НоваБев» пять заводов по производству спиртных напитков, один винодельческий комплекс и собственные виноградники. Общая производственная мощность заводов компании превышает 20 млн дал в год (общие отгрузки за 2024 г. составили 16,2 млн дал).

Расширение «ВинЛаб». Сеть «ВинЛаб» позволяет с большей рентабельностью и большим объемом продавать собственную продукцию и продукцию партнеров. На конец 2024 г. функционировало 2 041 магазин, открыто за весь год 384 магазина (+23% г/г), из них 132 открытия пришлось на 4К. Отметим, что сеть «ВинЛаб» является высокомаржинальным ритейлом с рентабельностью EBITDA выше 10%.

Стабильность потребления алкоголя. В 2023 г. розничные продажи алкоголя (без учета пива, сидра, медовухи) выросли на 1,1% г/г и достигли 229,5 млн дал. При этом в 2024 г. объемы продаж снизились на 1,1% г/г и составил около 227 млн дал. Лидируют по объемам продажи водка (+0,6% г/г, до 76 млн дал, доля в выручке «НоваБев» — около 35%), тихие вина (+1,2% г/г, до 57,1 млн дал) и игристые вина (+8,6%, до 23,5 млн дал). Объемы продаж ликеро-водочных изделий (около 15% выручки) увеличились на 17,7%, до 16,7 млн дал. В категории «другие спиртные напитки» (виски, ром, джин и др.) прирост составил 14,4% (14,4 млн дал).

«НоваБев» занимает лидирующие позиции в алкогольной отрасли РФ. Однако, если до 2024 г. «НоваБев» была главным производителем водки в России, то в прошлом году из-за снижения объемов производства компания этот статус утратила, уступив первое место «Татспиртпрому». При этом бренды «НоваБев» все еще высоко узнаваемы, что позволяет использовать маркетинговые каналы более эффективно.

Диверсификация ассортимента и цен. Брендовый портфель «НоваБев» охватывает практически все виды алкогольных напитков, представленных во всех ценовых сегментах, от экономкласса до суперпремиума. Это позволяет компании удовлетворять потребности различных потребительских групп. В дальнейшем «НоваБев» планирует расширять портфель брендов, не связанных с водкой, развивать импортные операции и усиливать позиции в собственном винном бизнесе.

В 2024 г. наблюдается тренд на рост премиальности продаваемой алкогольной продукции. Об этом, в частности, сообщает и сама компания. Вероятно, что снижение объемов продаж по итогам 2024 г. компенсируется более высоким средним чеком за счет реализации премиум-продукции, это положительно скажется на выручке и рентабельности группы. Однако пока финансовая отчетность по итогам 2024 г. не опубликована, мы не можем этого утверждать.

Повышение цен на алкоголь. В России почти ежегодно увеличиваются минимальные розничные цены (МРЦ) на крепкий алкоголь. С 1 января 2025 г. МРЦ на алкоголь снова выросли. Самая дешевая полулитровая бутылка водки подорожала на 50 руб., до 349 руб., коньяка — на 95 руб., до 651 руб., бренди — на 69 руб., до 472 руб.

Выплаты акционерам

Дивидендная политика компании предполагает объем выплат в размере не менее 50% чистой консолидированной прибыли, периодичность выплат — не менее двух раз в год. За 1П 2024 «НоваБев» выплатила 12,5 руб. дивидендов с доходностью 2%. Таким образом, компания направила на выплаты около 80% прибыли. По итогам 2024 г. «НоваБев» может выплатить дополнительно 31,5 руб. на акцию с доходностью 6,3%.

Ключевые результаты

«НоваБев» публикует финансовые результаты по полугодиям, последние доступные результаты — за 1П 2024. Операционные результаты обычно публикуются поквартально.

Выручка группы в 1П 2024 выросла на 19% г/г, до 57,1 млрд руб. EBITDA «НоваБев» без изменений, она составила 7,5 млрд руб., рентабельность EBITDA сократилась с 15,8% до 13,2%. Чистая прибыль опустилась на 34% г/г, до 2,0 млрд руб., преимущественно из-за возросших расходов на сырье. Отношение чистого долга к EBITDA составило 2,27x против 2,05x годом ранее.

В 2024 г. общие отгрузки компании снизились на 4,2% г/г, до 16,2 млн дал. Продажи собственной продукции уменьшились на 4%, до 12,8 млн дал, из-за сокращения производства низкодоходных марок экономсегмента и региональных брендов. Реализация импортных марок уменьшилась на 4,8%, до 3,4 млн дал. В 4К снижение общих отгрузок ускорилось и составило -7%. При этом компания отмечает высокие темпы роста реализации премиальных сегментов.

Количество магазинов «ВинЛаб» в 2024 г. увеличилось на 384 (+23% г/г), превысив отметку в 2000 магазинов. Объемы продаж сети выросли на 27,5%, трафик увеличился на 11,2%, а средний чек — на 14,6%. Сопоставимые продажи за год повысились на 11%. Направление e-comm также продолжило расширяться: интернет-продажи по системе click & collect увеличились на 39%, а число заказов — на 41%. В декабре «ВинЛаб» и крупнейший интернет-магазин Wildberries запустили совместный проект по продаже алкогольных напитков по системе click & collect.

Ниже приводим динамику операционных показателей:

Далее приводим исторические и прогнозные финансовые показатели компании, млн руб.:

Риски

Снижение рентабельности. «НоваБев» сталкивается с давлением на прибыльность из-за быстрорастущих расходов на сырье и удорожания труда. Также в октябре 2024 г. был повышен акциз на этиловый спирт и спиртосодержащую продукцию на 2025–2027 гг., в 2025 г. он будет на 15% выше, чем в 2024 г.

Рентабельность импортных поставок снижает слабеющий рубль, проблемы с трансграничными платежами и импортные пошлины. Давление на маржинальность импортных поставок оказывают и таможенные тарифы на ввоз определенных товарных групп (в том числе практически всех видов алкоголя). Тарифы в размере 20% от стоимости товара за 1 литр 100% спирта, но не менее 3 евро были введены в августе 2024 г. (ранее тарифы были значительно ниже) и продлены на весь 2025 г.

Дистанционная продажа алкоголя в настоящее время в РФ запрещена. Однако в сентябре Ассоциация компаний интернет-торговли (АКИТ) обратилась к министру цифрового развития с просьбой поддержать внедрение дистанционной торговли алкоголем с подтверждением покупателей по биометрии. АКИТ считает, что это позволит контролировать онлайн-продажи и минимизировать рынок нелегальной торговли алкоголем. В Госдуме отвергли предложение, мы также считаем, что подобная инициатива вряд ли будет осуществлена. Однако, в случае послаблений в вопросах дистанционной торговли алкоголем «ВинЛаб», может ощутить значительное падение трафика.

В октябре 2024 г. Росалкогольтабакконтроль приостановил лицензию АО «Спиртзавод Чугуновский», входящего в состав «НоваБев», из-за нарушений в утилизации отходов, что привело к загрязнению реки Чугунки. Группа заявила, что приостановка не повлияет на ее деятельность, так как завод обеспечивает менее 2% EBITDA группы. Недостающие объемы планируется компенсировать закупками спирта у сторонних производителей, что может негативно сказаться на себестоимости продукции.

Оценка

Для оценки целевой стоимости акций «НоваБев» мы использовали сравнительный подход, включающий оценку по мультипликаторам (P/E и EV/EBITDA на 2025 г.) относительно аналогов среди производителей алкоголя и ритейлеров из развивающихся стран. Мы применили к оценке дисконт в размере 30% за страновой риск.

Мы понизили нашу оценку из-за расширения странового дисконта на фоне возросшей ключевой ставки и из-за более слабых, чем мы ожидали, операционных результатов за весь 2024 г.

Оценка по мультипликаторам относительно компаний-аналогов

Прогнозная цена акций «НоваБев» на 12 мес. составляет 550 руб., что подразумевает апсайд 11% от текущей цены. Мы присваиваем акциям «НоваБев» рейтинг «Держать».

Технический анализ

С технической точки зрения на дневном графике в акциях «НоваБев» наблюдается нисходящий тренд. В настоящее время бумаги прижались к уровню поддержки 490 руб., однако не исключаем, что этот уровень может вскоре быть пробит, и котировки опустятся к локальному минимуму — 460 руб. Целями для роста после пробития нисходящего тренда выступают отметки 530 и 600 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба