29 января 2025 Финам

Аналитики «Финама» подготовили стратегию по нефтяному сектору, в которой представили прогнозы и рекомендации. Среди российских нефтяников есть перспективные идеи, несмотря на санкции.

Ключевые тенденции в нефтегазовом секторе

Цены на нефть марки Brent в январе впервые за три месяца поднимались выше отметки $80 за баррель и сейчас торгуются в диапазоне $75-80 за баррель. Краткосрочным драйвером для роста стали новые санкции против российской нефтянки, которые могут привести к временному снижению экспорта. Также цены продолжают поддерживать действия ОПЕК+, растущий в ряде регионов спрос и ограниченное количество стран, способных нарастить добычу. На фоне данных факторов ожидаем, что в I квартале цены на нефть будут держаться у отметки $80 за баррель.

На наш взгляд, новые санкции против российской нефтянки приведут как минимум к временному увеличению дисконта на российские сорта нефти и снижению добычи и экспорта на несколько сотен тысяч баррелей в сутки. При этом точный негативный эффект и способность сектора восстановиться от него будут понятны только в течение нескольких месяцев. В такой ситуации считаем оправданным делать ставку на не попавшие под новые ограничения компании с крепким балансом и высокой дивидендной доходностью.

В США делаем ставку на нефтесервисный сектор, для которого наиболее позитивен приход Трампа, так как новый президент планирует более активно поддерживать усилия по росту добычи углеводородов. Также представители сектора выигрывают от структурного тренда на переход к более труднодоступным запасам, что при прочих равных повышает капитальные затраты, необходимые для роста добычи. В то же время сохраняем нейтральный взгляд на американские нефтедобывающие компании, которые при текущих ценах на нефть не могут заметно нарастить объем выплат акционерам.

Акции китайских нефтегазовых мейджоров в последние месяцы скорректировались на фоне сокращения маржинальности переработки в стране. В то же время снижение маржинальности, на наш взгляд, будет временным, а после коррекции некоторые акции (например, Sinopec) стали иметь дивидендную доходность на уровне 9% — привлекательное значение для сектора. Также сохраняем позитивный взгляд на китайский нефтесервис в связи с продолжающимся ростом добычи на шельфе в стране.

Российские газовые компании, на наш взгляд, уже отыграли имевшиеся негативные факторы, но не в полной мере еще учитывает возможный позитив. «Газпром» с 2025 года перейдет к более активному снижению долговой нагрузки, что может привести к возобновлению дивидендов на горизонте 1-2 лет, а за счет сотрудничества с Китаем, Ираном и странами Средней Азии газовый гигант постепенно будет восстанавливать объемы экспорта. «Новатэк» находится в ожидании завершения производства первых танкеров ледового класса в РФ, что позволит хотя бы частично запустить новые проекты в сфере СПГ. При этом отметим, что сейчас газовые компании имеют низкую по историческим меркам оценку по мультипликаторам.

Наши текущие идеи по компаниям из сектора

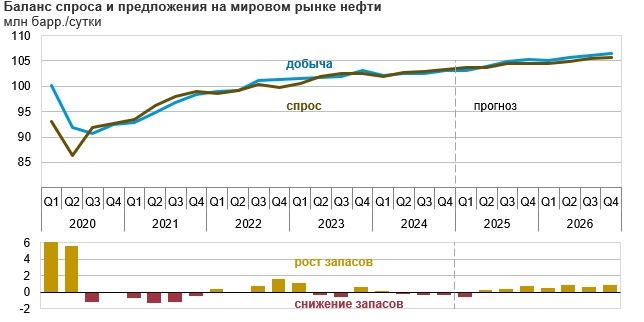

Рынок нефти остается волатильным

За последний месяц цены на нефть марки Brent впервые с начала октября смогли вернуться к отметке $80 за баррель. Основным поводом для роста цен, конечно, стали новые санкции против нефтяного сектора РФ. В частности, в SDN-лист попали «Сургутнефтегаз» и «Газпром нефть» (третья и четвертая по объемам добычи нефтяные компании в РФ), 183 судна (преимущественно танкеры, перевозящие российскую нефть), а также отдельные проекты прочих российских нефтяников (например, «Восток Ойл» «Роснефти»). По разным оценкам, попавшие под санкции суда могли перевозить порядка 1,5 млн барр./сутки, что эквивалентно почти 1,5% от мирового предложения.

Эффект от новых санкций будет понятен только в течение нескольких недель (или даже месяцев). В нашем базовом сценарии санкции могут привести к снижению добычи и экспорта в пределах нескольких сотен тысяч барр./сутки, так как количество подержанных танкеров в мире остается значительным, а вероятное расширение дисконта на российскую нефть делает ее перевозку и импорт выгодной для ряда участников рынка даже с учетом вероятности попадания под санкции США. Иначе говоря, снижение предложения со стороны РФ в краткосрочной перспективе выглядит вероятным, но его масштаб в базовом сценарии будет ограничен.

Что касается спроса, то ведущие мировые агентства (МЭА, ОПЕК, Минэнерго США) ожидают, что в 2025 году мировой спрос на нефть увеличится на 1,06-1,45 млн барр./сутки, а в 2026 году — на 1,00-1,31 млн барр./сутки. Согласно прогнозам, в развитых странах спрос будет практически стагнировать. В то же время основной рост может прийтись на Китай, Индию, Юго-Восточную Азию, Латинскую Америку, Ближний Восток и некоторые страны Африки. При этом отметим, что в Китае спрос на нефть может расти, несмотря на рост числа электромобилей в стране, на фоне развития нефтехимической промышленности.

На стороне предложения рост вероятен только со стороны ограниченного числа стран: Канады, США, Бразилии, Гайаны и некоторых менее крупных производителей. На этом фоне в ближайшие несколько кварталов, согласно ожиданиям Минэнерго США, мировой рынок нефти будет выглядеть достаточно сбалансированным.

При этом некоторым фактором неопределенности относительно баланса спроса и предложения могут выступать действия ОПЕК+. На данный момент альянс сокращает добычу на 2,2 млн барр./сутки. В декабре страны ОПЕК+ отсрочили восстановление добычи до апреля. Однако при текущем балансе спроса и предложения альянсу будет тяжело вернуть на рынок убранные ранее баррели, в связи с чем мы ожидаем стабильной добычи со стороны ОПЕК+ в течение 2025 года. Полагаем, что этот фактор будет поддерживать мировой рынок нефти в сбалансированном состоянии в течение ближайшего года. Также отметим, что некоторые прогнозы (например, прогноз от Минэнерго США) пока не закладывают продление текущего уровня сокращения добычи от ОПЕК+.

Новым фактором неопределенности можно назвать приход к власти Дональда Трампа. С одной стороны, Трамп планирует нарастить добычу нефти в США, что потенциально негативно для цен. С другой, наращивание добычи — это долгий процесс, и эффект от действий новой администрации на объем добычи будет заметен не раньше, чем через 1,5-2 года. Кроме того, Трамп планирует восстановить стратегический нефтяной запас США, а также может ужесточить санкции против Ирана, Венесуэлы, а в некоторых сценариях и против РФ. Иначе говоря, в первую очередь приход новой администрации может привести к повышенной волатильности на нефтяном рынке.

Наш базовый сценарий предполагает, что сочетание действий ОПЕК+, санкций против российских нефтяников и достаточно сбалансированного соотношения спроса и предложения может позволить ценам на нефть марки Brent в I квартале преимущественно держаться около отметки $80 за баррель — достаточно комфортный уровень для отрасли.

Среди ключевых рисков для нашего прогноза и цен на нефть стоит выделить следующие факторы:

Рост спроса на нефть в Китае или других развивающихся странах может не оправдать ожидания рынка.

Повышенные цены могут стимулировать рост предложения или вызвать более медленный рост спроса.

Среди членов ОПЕК+ могут появиться разногласия.

Рецессия в развитых странах или замедление темпов роста экономики EM могли бы снизить спрос на нефть и привести к профициту.

Среди российских нефтяников есть перспективные истории, несмотря на санкции

Для российского нефтяного сектора очередным вызовом стали масштабные санкции США, которые были введены перед уходом администрации Байдена. В частности, в SDN-лист попали «Сургутнефтегаз», «Газпром нефть», более 180 судов (преимущественно нефтяных танкеров), проект «Роснефти» «Восток Ойл» и ряд менее значимых дочек российских нефтяников.

На наш взгляд, санкции будут иметь умеренный эффект на экспорт и добычу, которые могут снизиться в пределах нескольких сотен баррелей в сутки (сейчас добыча ЖУВ в РФ составляет около 10 млн барр./сутки). Попавшие под санкции компании («Газпром нефть,» «Сургутнефтегаз») могут быть вынуждены сфокусироваться на внутреннем рынке, в то время как их более удачливые конкуренты, наоборот, нарастят экспорт. Экспорт является более маржинальным направлением бизнеса, в связи с чем в случае реализации частичного обмена рынками маржинальность бизнеса попавших под санкции компаний может снизиться. Отметим, что «Сургутнефтегаз» с точки зрения нефтяного бизнеса находится в более уязвимом положении, так как у него доля экспорта выше, чем у ориентированной на внутренний рынок «Газпром нефти».

Первый эффект от санкций заметен уже сейчас. По данным Bloomberg, морской экспорт нефти из РФ опустился до 2,75 млн барр./сутки, что соответствует минимальному уровню за последние месяцы.

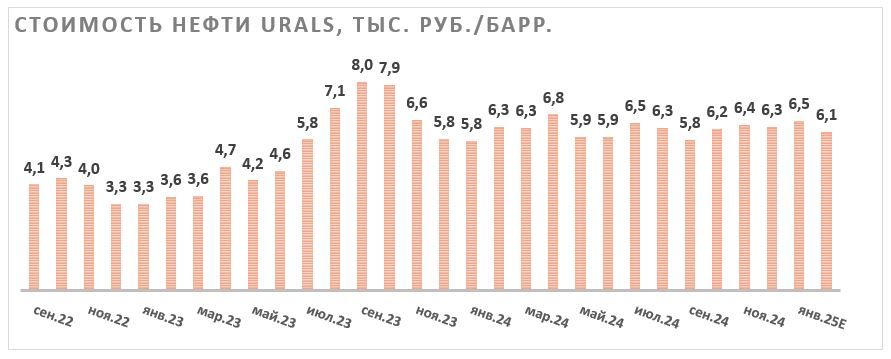

Ограничения против танкеров также, вероятно, приведут к росту дисконта на российские сорта Urals и ESPO. Уже сейчас санкции привели к росту стоимости фрахта нефтяных танкеров типа Aframax в российских портах более чем на 40%, что неизбежно приведет к снижению стоимости Urals на базе FOB (т.е. в российских портах). По нашим прогнозам, если в последние месяцы дисконт Urals по отношению к Brent лишь немного превышал $10 за баррель, то после санкций он может вырасти до $15-20 за баррель. Также уже сейчас сорт ESPO, который ранее продавался почти без скидки, торгуется с дисконтом около $6-7 за баррель.

В то же время отметим, что даже с учетом прогнозного увеличения дисконта рублевая стоимость нефти Urals, по нашим прогнозам, останется в диапазоне 6000-6500 руб./барр., что является комфортным для отрасли уровнем.

В условиях достаточно высокой неопределенности относительно влияния последних санкций на бизнес российских нефтяников мы считаем оправданным делать ставку на наименее уязвимые к ограничениям компании. В частности, выделяем акции «Лукойла», который за счет отсутствия государства в составе акционеров смог избежать серьезных санкций.

«Лукойл» в первую очередь выделяется щедрой дивидендной политикой, предусматривающей выплату 100% скорректированного свободного денежного потока в виде дивидендов. По нашим оценкам, на фоне повышенных рублевых цен на нефть дивиденды «Лукойла» на горизонте 12 месяцев могут составить около 1000 руб. на акцию, что соответствует 13,9% доходности.

Среди других сильных сторон «Лукойла» можно выделить наличие значительной чистой денежной позиции, ряда международных проектов развития и эффективной по меркам РФ нефтепереработки. При этом отметим, что рисками в кейсе «Лукойла» являются возможность вынужденной продажи европейских НПЗ компании и риски потери объемов, которые сейчас продолжают идти транзитом через Украину. Наша целевая цена по акциям «Лукойла» составляет 8395 руб., апсайд — 17%.

Более консервативной идеей в российском нефтегазовом секторе являются привилегированные акции «Транснефти». Осенью правительство неожиданно приняло решение о повышении для «Транснефти» налога на прибыль с 25% до 40%, что закономерно привело к значительной коррекции привилегированных акций компании — их перфоманс за последний год является слабейшим в секторе вместе с попавшей под санкции «Газпром нефтью».

Однако в конце прошлого года правительство неожиданно анонсировало индексацию тарифов на транспортировку нефти «Транснефти» на 9,9% с 1 января 2025 года вместо изначально планировавшихся 5,8%. По нашим оценкам, данная индексация во многом компенсирует для компании повышение налоговой нагрузки, в связи с чем снижение акций уже выглядит избыточным. Отметим, что ежегодная индексация тарифов «Транснефти» остается ключевым фактором долгосрочного роста выручки компании.

Несмотря на рост налоговой нагрузки, «Транснефть» планирует продолжить выплачивать 50% скорр. прибыли в виде дивидендов с высокой для защитного бизнеса доходностью. Выплаты за 2024 год будут занижены разовыми расходами по отложенному налогу на прибыль из-за роста налога на прибыль, но по итогам 2025 года объем дивидендов может увеличиться благодаря индексации тарифа на транспортировку нефти. На этом фоне ожидаем, что дивиденд за 2024 год составит 150,8 руб. на акцию (12,9% доходности), а за 2025 год — 169,4 руб. на акцию (14,5% доходности).

Среди других сильных сторон «Транснефти» можно выделить защитный характер бизнеса и наличие значительной чистой денежной позиции, позволяющей выигрывать от жесткой ДКП. Наша текущая целевая цена по привилегированным акциям «Транснефти» составляет 1360 руб., апсайд — 17%.

В США делаем ставку на лозунг Drill, baby, drill

В американском нефтегазовом секторе основной темой для обсуждения, конечно, стало возвращение Дональда Трампа на пост президента. На наш взгляд, в первую очередь в выигрыше от смены администрации может оказаться нефтесервисный сектор. Республиканская партия в целом более благосклонно относится к нефтегазовой отрасли и с меньшим рвением поддерживает переход на возобновляемую энергетику. Сам новый президент описывает свое отношение к сектору емкой фразой Drill, baby, drill («Бури, детка, бури») что недвусмысленно намекает на рост инвестиций в разведку и добычу. В частности, новая администрация планирует отменить ряд инициатив, способствовавших энергопереходу, и упростить получение лицензий на бурение. Также обсуждается введение пошлин на импорт из Канады и Мексики, то есть стран, поставляющих нефть в США.

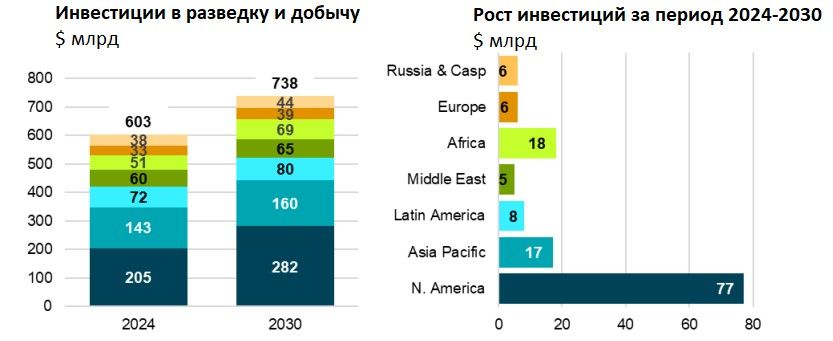

В связи с этим и общим трендом на рост добычи ЖУВ в США в последние годы текущие ожидания консенсуса предполагают, что в 2025–2026 гг. инвестиции крупнейших публичных американских нефтяников могут быть максимальны с середины 2010-х годов, когда сланцевая революция была на пике. Основной рост приходится на крупнейшие компании сектора. В частности, Exxon Mobil, являющийся лидером в США как по объему добычи, так и по капитализации, планирует к 2030 году увеличить добычу углеводородов на 1,2 млн барр./сутки до 5,4 млн барр./сутки.

При этом тренд на увеличение инвестиций в разведку и добычу углеводородов в США с высокой долей вероятности будет носить долгосрочный характер на фоне накопленного в отрасли недоинвестирования, перехода к более трудноизвлекаемым запасам и инфляции издержек в целом. Например, прогноз IEF предполагает, что на Северную Америку в ближайшие шесть лет придется 57% от общего увеличения мировых инвестиций в секторе. В частности, IEF отмечает, что наибольший прирост инвестиций ожидается в Пермском бассейне — ключевом регионе долгосрочных стратегий американских нефтегазовых мейджоров, таких как Chevron и ExxonMobil.

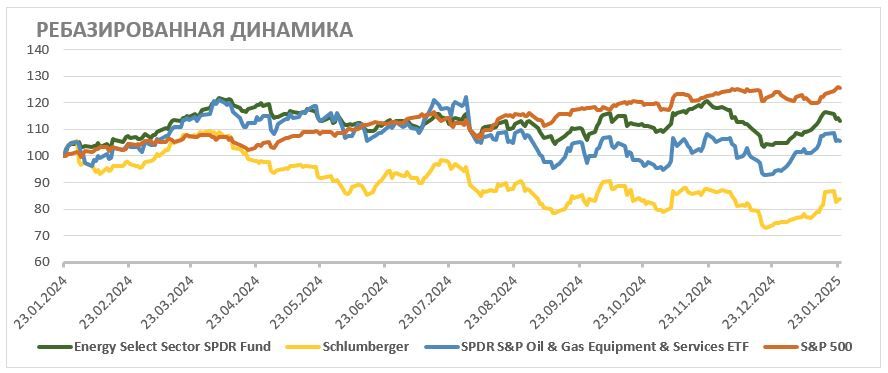

Наиболее простым способом инвестировать в американский нефтесервисный сектор является покупка соответствующего ETF — SPDR S&P Oil & Gas Equipment & Services (тикер — XES). Особенностью данного фонда является равенство весов всех входящих в ETF компаний на момент ребалансировки. Это позволяет выигрывать от роста не только крупных компаний, но и небольших представителей сектора. Наша текущая целевая цена по SPDR S&P Oil & Gas Equipment & Services ETF составляет $103,3, апсайд — 21%.

Среди отдельных компаний мы выделяем акции Schlumberger — крупнейшего представителя мирового нефтесервисного сектора. На данный момент Schlumberger выигрывает от описанных выше тенденций, оценивается всего в 7,0 EV/EBITDA 2025E и имеет высокий по меркам сектора уровень выплат акционерам. Недавно совет директоров компании увеличил квартальный дивиденд на 3,6% (кв/кв) до $0,285 на акцию (0,7% доходности), а также анонсировал проведение ускоренного обратного выкупа акций на сумму $2,3 млрд. Менеджмент ожидает, что по итогам 2024 года общий объем выплат акционерам увеличится не менее чем на 21% (г/г) до $4 млрд, что соответствует 6,8% доходности — привлекательное значение для сектора. Наша текущая целевая цена по акциям Schlumberger составляет $53,1, апсайд — 26%.

Что касается вертикально интегрированных крупных нефтяников (их перформанс во многом отражает ETF Energy Select Sector SPDR Fund), то их акции в последние два года преимущественно торгуются в достаточно небольшом боковике и мы не видим явных предпосылок для выхода из него. При текущих ценах на нефть суммарная доходность дивидендов и обратного выкупа у крупнейших нефтегазовых мейджоров находится в диапазоне 7-9% и держится на этом уровне уже более двух лет. На этом фоне сохраняем нейтральный взгляд на нефтедобывающие компании в США.

После коррекции в Китае появились интересные дивидендные истории

В последние месяцы многие представители китайского нефтегазового сектора корректировались вместе с широким рынком из-за временного снижения маржинальности переработки, которое было вызвано более слабым, чем ожидалось, ростом спроса на нефтепродукты в стране. При этом, согласно ожиданиям ведущих мировых агентств, в ближайшие 1-2 года Китай будет одним из локомотивов роста мирового спроса на нефть, в связи с чем мы считаем сокращение маржинальности нефтепереработки временным явлением.

В частности, избыточным, на наш взгляд, выглядит снижение акций China Petroleum & Chemical Corporation (более известная как Sinopec). Компания фокусируется на сегментах нефтепереработки и розничной реализации, что делает Sinopec достаточно уязвимой к временному снижению маржи переработки.

На наш взгляд, Sinopec в первую очередь интересна достаточно высокими для китайского рынка выплатами акционерам. Стратегия компании предусматривает направление не менее 65% прибыли на дивиденды. По нашим оценкам, на горизонте 12 месяцев размер выплат может оставить около 0,34 RMB на акцию, что соответствует 8,5% доходности — привлекательное для сектора значение.

Кроме того, в последние годы Sinopec проводит обратный выкуп акций. В частности, Sinopec стала одной из компаний, которые планирует пользоваться льготным кредитом от китайского центробанка, который был разработан именно для финансирования байбэков и поддержки фондового рынка. В последние кварталы компания выкупала акций на 0,8-1,5 млрд RMB, что соответствует 0,1-0,2% доходности за квартал.

Наша текущая целевая цена по акциям Sinopec класса H составляет 5,1 HKD, что соответствует апсайду 19%.

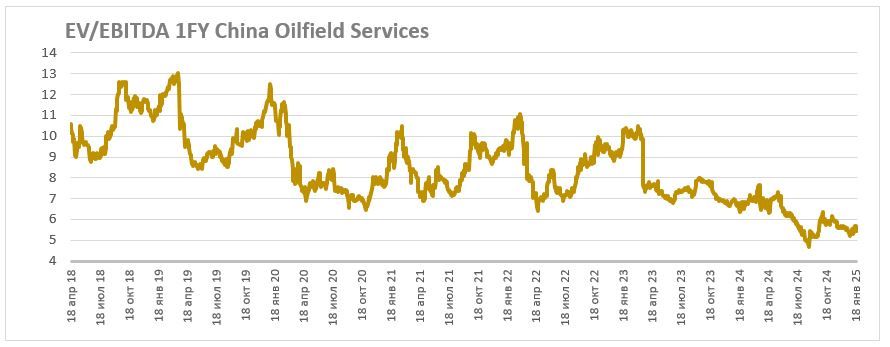

Также мы сохраняем позитивный взгляд на акции China Oilfield Services, которые в последние месяцы торговались в боковике. China Oilfield Services — нефтесервисная компания, специализирующаяся на шельфовой добыче. Китай является одной из немногих ведущих мировых экономик, где, как ожидается, в ближайшие 4–6 лет спрос на нефть продолжит увеличиваться. При этом страна достаточно сильно зависит от импорта, что и стимулирует китайские компании наращивать добычу.

Материнской компанией China Oilfield Services и одновременно ключевым клиентом, на которого приходится более 80% выручки, является лидер китайской шельфовой добычи CNOOC. Согласно текущим планам, CNOOC к 2027 году планирует увеличить добычи углеводородов до 810–830 тыс. б. н. э. в сутки, то есть на 13–15% относительно уровня 2024 года.

Рост добычи приводит к увеличению капитальных затрат CNOOC, что вместе с более активным применением новых технологий напрямую положительно влияет на финансовые результаты China Oilfield Services. Консенсус предполагает, что по итогам 2024 года выручка China Oilfield Services вырастет на 13,3% (г/г) до 50,0 млрд RMB, а EBITDA — на 25,5% (г/г) до 11,9 млрд RMB. В 2025 году двузначные темпы роста финансовых результатов могут сохраниться.

Из-за достаточно слабой динамики акций и роста финансовых результатов бумаги China Oilfield Services предлагают неплохую для сектора дивидендную доходность: выплаты по итогам года могут вырасти на 10% (г/г) до 0,23 юаня на акцию, что соответствует 3,5% доходности. Кроме того, форвардная оценка нефтесервисной компании по EV/EBITDA опустилась ниже 6, что близко к многолетним минимумам для акций компании. Наша текущая целевая цена по акциям China Oilfield Services составляет 9,07 HKD, апсайд — 28%.

«Газпром» — фаворит в газовом секторе

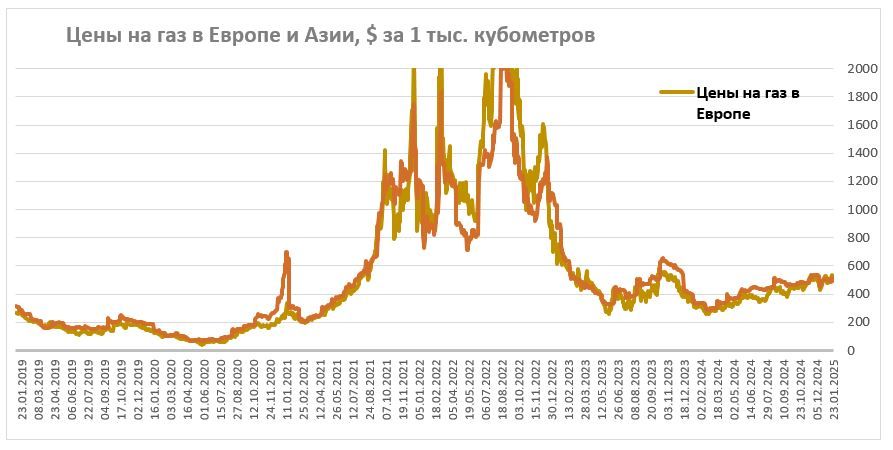

Рыночная конъюнктура, как в Европе, так и в Азии остается достаточно благоприятной для российских газовых компаний. В ноябре-январе расход газа из европейских газохранилищ был активнее обычного на фоне слабых показателей ветрогенерации, достаточно низкой температуры и сниженного уровня импорта СПГ. С января на заполненность ПХГ также стала влиять остановка транзита российского газа через Украину — через данный маршрут шло более 15 млрд кубометров в год.

На данный момент заполненность ПХГ составляет около 59%, что соответствует уровню 2021 года и заметно ниже показателей 2023–2024 гг. С учетом остановки транзита через Украину, неопределенности относительно погоды и ограниченности свободных объемов на мировом рынке СПГ полагаем, что в ближайшие месяцы цены на газ в Европе продолжат держаться около отметки $500 за тыс. кубометров или выше, что является повышенным по историческим меркам значением.

Бизнес «Газпрома» при текущих ценах на газ чувствует себя достаточно комфортно. При этом локально «Газпром», на наш взгляд, оказался в ситуации, когда все негативные факторы уже случились и отыграны рынком, дополнительного снижения экспорта или ухудшения финансовых результатов мы не ожидаем. В то же время ряд позитивных тенденций пока что не полностью учитываются инвесторами.

Во-первых, по нашим расчетам, в 2023 году, когда экспорт в дальнее зарубежье опустился примерно до 70 млрд кубометров (против 185 млрд кубометров в 2021 году), «Газпром» прошел минимум по операционным результатам и даже с учетом остановки транзита через Украину с текущего года и далее последует постепенное восстановление объемов за счет ряда перспективных направлений.

Основным направлением переориентации экспорта, конечно, будет Китай. Уже в текущем году на проектную мощность в 38 млрд кубометров в год выйдет «Сила Сибири-1», а в 2027 году ожидается старт Дальневосточного маршрута мощность 10 млрд кубометров в год. В начале следующего десятилетия также ожидается либо реализация «Силы Сибири-2» мощностью 50 млрд кубометров, либо реализация альтернативного маршрута через Казахстан мощностью 35 млрд кубометров, в результате чего объем поставок в Китай может достигнуть 83-98 млрд кубометров в год.

Новым крупным партнером «Газпрома» может стать Иран, хотя пока что конкретики по данному направлению достаточно мало. Недавно министр энергетики РФ Сергей Цивилев заявил, что уже согласован маршрут поставок российского газа на север Ирана. По словам Цивилева, на первом этапе объем экспорта может составить 2 млрд кубометров в год, но долгосрочный потенциал поставок составляет 55 млрд кубометров в год. Отметим, что слова министра энергетики выглядят достаточно оптимистично, но сам факт возможных поставок в Исламскую республику позитивен для «Газпрома».

Среди других направлений для роста бизнеса можно выделить увеличение поставок в Среднюю Азию на 10-20 млрд кубометров в среднесрочной перспективе, а также реализацию «Балтийского СПГ» мощностью около 13 млн т СПГ в год. По нашим оценкам, совокупность данных направлений позволит «Газпрому» на горизонте 6-8 лет восстановить объемы экспорта 2021 года, хотя и с меньшей маржинальностью.

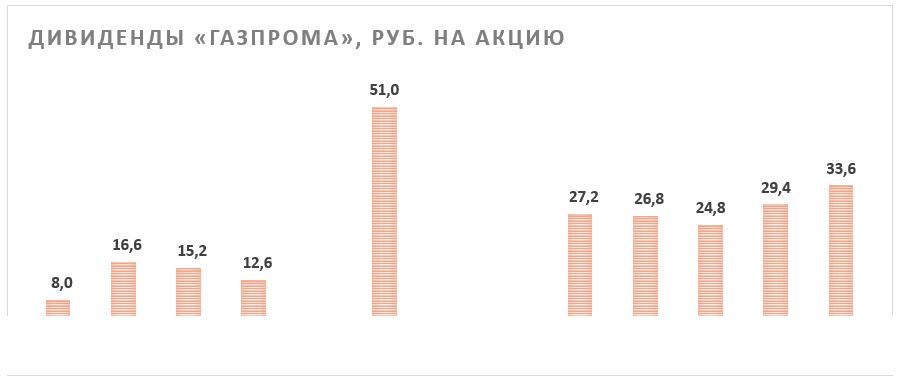

Во-вторых, «Газпром» с 2025 года может перейти к более стабильной генерации положительного свободного денежного потока, а значит и к снижению долговой нагрузки. Способствовать этому будет консолидация «Сахалинской Энергии», досрочная отмена дополнительного НДПИ объемом 600 млрд руб. с 2025 года и оптимизация инвестиционной программы. Уже по итогам 2024 года долговая нагрузка, по нашим оценкам, снизится почти до 2,0 «Чистый долг/EBITDA» и в 2025 году позитивная динамика может продолжиться.

Напомним, что дивидендная политика «Газпрома» предполагает выплату 50% прибыли в виде дивидендов при долговой нагрузке ниже 2,5 «Чистый долг/EBITDA». На этом фоне мы считаем, что снижение долговой нагрузки увеличивает вероятность возвращения «Газпрома» к дивидендам по итогам 2025-го или 2026 года, хотя и считаем вероятность выплаты уже по итогам 2024 года достаточно низкой. В случае следования дивидендной политике размер выплат по итогам 2025 года может составить 27,2 руб. на акцию, что соответствует 19,7% доходности. В то же время отметим, что неопределенность в вопросе дивидендов «Газпрома» остается крайне высокой.

В-третьих, на фоне достаточно слабой динамики акций компании и восстановления прибыли «Газпром» имеет скромную для сектора оценку по мультипликаторам. По нашим расчетам, сейчас газовый гигант оценивается в 2,4 P/E 2025E.

Иначе говоря, с точки зрения газового бизнеса потенциал ухудшения ситуации исчерпал себя, однако возможных точек роста довольно много. При этом «Газпром» имеет низкую оценку по мультипликаторам и в ближайшие 1-2 года может вернуться к выплате дивидендов. На этом фоне мы сохраняем позитивный взгляд на акции «Газпрома»: наша целевая цена по ним составляет 179,4 руб., апсайд — 30%.

Что касается «Новатэка», то его стратегия развития оказалась под беспрецедентным давлением в первую очередь из-за санкций со стороны США. Напомним, до 2022 года компания планировала нарастить производство до 70 млн т в год к 2030 году. Для сравнения: сейчас компания производит 21–22 млн т СПГ в год в первую очередь за счет крупнотоннажного проекта «Ямал СПГ».

В базовом сценарии мы ожидаем, что «Новатэк» выведет на полную мощность в 6,6 млн т СПГ в год две линии проекта «Арктик СПГ-2» в течение ближайших двух лет. Технологически все готово, однако дефицит танкеров ледового класса и сложности с поиском потенциальных покупателей из-за попадания проекта под санкции усложняет задачу. При этом необходимые танкеры ледового класса постепенно строятся на российской верфи «Звезда» и первые из них, согласно плану, должны быть готовы уже в ближайшие месяцы.

Следующие проекты «Новатэка» («Мурманский СПГ» и «Обский СПГ»), по данным СМИ, находятся в замороженном состоянии, несмотря на наличие у компании собственных технологий по сжижению. Вероятно, локально менеджмент сфокусирован на запуске первых двух линий «Арктик СПГ-2», что вместе с отказом китайских компаний сотрудничать в строительстве усложняет реализацию. Прояснить ситуацию могли бы комментарии менеджмента, но за последний год их не было. На этом фоне мы не учитывает данные проекты в своей оценке, хотя отметим, что вероятность их реализации остается ненулевой.

Несмотря на сложности с реализацией стратегии развития, мы сохраняем умеренно позитивный взгляд на акции «Новатэка». С максимумов осени 2023 года они упали уже более чем на 40%, и сейчас, по нашим расчетам, компания имеет оценку всего в 3,0 EV/EBITDA скорр. 2025E. Такая оценка уже во многом учитывает сложности со стратегией развития — в долларовом выражении стоимость акций «Новатэка» вернулась к уровням более чем десятилетней давности.

Кроме того, «Новатэк» регулярно выплачивает 50% скорректированной чистой прибыли в виде дивидендов. По нашим оценкам, объем выплат NTM составляет около 90 руб., что соответствует 8,8% доходности.

В то же время основным риском для текущего бизнеса компании является возможность отказа ЕС от российского СПГ. Напомним, что сейчас более 70% продукции с «Ямал СПГ» направляется именно в Европу как из-за контрактных обязательств, так и из-за логистической близости данного региона. По нашим оценкам, ЕС будет тяжело полностью отказаться от российского СПГ в ближайшие 1,5 года из-за ограниченности свободных объемов на мировом рынке. Однако важно понимать, что если политическая ситуация не улучшится, то отказ Европу от российского СПГ является скорее вопросом времени.

Наша текущая целевая цена по акциям «Новатэка» составляет 1170 руб., что соответствует апсайду 14%.

Ключевые тенденции в нефтегазовом секторе

Цены на нефть марки Brent в январе впервые за три месяца поднимались выше отметки $80 за баррель и сейчас торгуются в диапазоне $75-80 за баррель. Краткосрочным драйвером для роста стали новые санкции против российской нефтянки, которые могут привести к временному снижению экспорта. Также цены продолжают поддерживать действия ОПЕК+, растущий в ряде регионов спрос и ограниченное количество стран, способных нарастить добычу. На фоне данных факторов ожидаем, что в I квартале цены на нефть будут держаться у отметки $80 за баррель.

На наш взгляд, новые санкции против российской нефтянки приведут как минимум к временному увеличению дисконта на российские сорта нефти и снижению добычи и экспорта на несколько сотен тысяч баррелей в сутки. При этом точный негативный эффект и способность сектора восстановиться от него будут понятны только в течение нескольких месяцев. В такой ситуации считаем оправданным делать ставку на не попавшие под новые ограничения компании с крепким балансом и высокой дивидендной доходностью.

В США делаем ставку на нефтесервисный сектор, для которого наиболее позитивен приход Трампа, так как новый президент планирует более активно поддерживать усилия по росту добычи углеводородов. Также представители сектора выигрывают от структурного тренда на переход к более труднодоступным запасам, что при прочих равных повышает капитальные затраты, необходимые для роста добычи. В то же время сохраняем нейтральный взгляд на американские нефтедобывающие компании, которые при текущих ценах на нефть не могут заметно нарастить объем выплат акционерам.

Акции китайских нефтегазовых мейджоров в последние месяцы скорректировались на фоне сокращения маржинальности переработки в стране. В то же время снижение маржинальности, на наш взгляд, будет временным, а после коррекции некоторые акции (например, Sinopec) стали иметь дивидендную доходность на уровне 9% — привлекательное значение для сектора. Также сохраняем позитивный взгляд на китайский нефтесервис в связи с продолжающимся ростом добычи на шельфе в стране.

Российские газовые компании, на наш взгляд, уже отыграли имевшиеся негативные факторы, но не в полной мере еще учитывает возможный позитив. «Газпром» с 2025 года перейдет к более активному снижению долговой нагрузки, что может привести к возобновлению дивидендов на горизонте 1-2 лет, а за счет сотрудничества с Китаем, Ираном и странами Средней Азии газовый гигант постепенно будет восстанавливать объемы экспорта. «Новатэк» находится в ожидании завершения производства первых танкеров ледового класса в РФ, что позволит хотя бы частично запустить новые проекты в сфере СПГ. При этом отметим, что сейчас газовые компании имеют низкую по историческим меркам оценку по мультипликаторам.

Наши текущие идеи по компаниям из сектора

Рынок нефти остается волатильным

За последний месяц цены на нефть марки Brent впервые с начала октября смогли вернуться к отметке $80 за баррель. Основным поводом для роста цен, конечно, стали новые санкции против нефтяного сектора РФ. В частности, в SDN-лист попали «Сургутнефтегаз» и «Газпром нефть» (третья и четвертая по объемам добычи нефтяные компании в РФ), 183 судна (преимущественно танкеры, перевозящие российскую нефть), а также отдельные проекты прочих российских нефтяников (например, «Восток Ойл» «Роснефти»). По разным оценкам, попавшие под санкции суда могли перевозить порядка 1,5 млн барр./сутки, что эквивалентно почти 1,5% от мирового предложения.

Эффект от новых санкций будет понятен только в течение нескольких недель (или даже месяцев). В нашем базовом сценарии санкции могут привести к снижению добычи и экспорта в пределах нескольких сотен тысяч барр./сутки, так как количество подержанных танкеров в мире остается значительным, а вероятное расширение дисконта на российскую нефть делает ее перевозку и импорт выгодной для ряда участников рынка даже с учетом вероятности попадания под санкции США. Иначе говоря, снижение предложения со стороны РФ в краткосрочной перспективе выглядит вероятным, но его масштаб в базовом сценарии будет ограничен.

Что касается спроса, то ведущие мировые агентства (МЭА, ОПЕК, Минэнерго США) ожидают, что в 2025 году мировой спрос на нефть увеличится на 1,06-1,45 млн барр./сутки, а в 2026 году — на 1,00-1,31 млн барр./сутки. Согласно прогнозам, в развитых странах спрос будет практически стагнировать. В то же время основной рост может прийтись на Китай, Индию, Юго-Восточную Азию, Латинскую Америку, Ближний Восток и некоторые страны Африки. При этом отметим, что в Китае спрос на нефть может расти, несмотря на рост числа электромобилей в стране, на фоне развития нефтехимической промышленности.

На стороне предложения рост вероятен только со стороны ограниченного числа стран: Канады, США, Бразилии, Гайаны и некоторых менее крупных производителей. На этом фоне в ближайшие несколько кварталов, согласно ожиданиям Минэнерго США, мировой рынок нефти будет выглядеть достаточно сбалансированным.

При этом некоторым фактором неопределенности относительно баланса спроса и предложения могут выступать действия ОПЕК+. На данный момент альянс сокращает добычу на 2,2 млн барр./сутки. В декабре страны ОПЕК+ отсрочили восстановление добычи до апреля. Однако при текущем балансе спроса и предложения альянсу будет тяжело вернуть на рынок убранные ранее баррели, в связи с чем мы ожидаем стабильной добычи со стороны ОПЕК+ в течение 2025 года. Полагаем, что этот фактор будет поддерживать мировой рынок нефти в сбалансированном состоянии в течение ближайшего года. Также отметим, что некоторые прогнозы (например, прогноз от Минэнерго США) пока не закладывают продление текущего уровня сокращения добычи от ОПЕК+.

Новым фактором неопределенности можно назвать приход к власти Дональда Трампа. С одной стороны, Трамп планирует нарастить добычу нефти в США, что потенциально негативно для цен. С другой, наращивание добычи — это долгий процесс, и эффект от действий новой администрации на объем добычи будет заметен не раньше, чем через 1,5-2 года. Кроме того, Трамп планирует восстановить стратегический нефтяной запас США, а также может ужесточить санкции против Ирана, Венесуэлы, а в некоторых сценариях и против РФ. Иначе говоря, в первую очередь приход новой администрации может привести к повышенной волатильности на нефтяном рынке.

Наш базовый сценарий предполагает, что сочетание действий ОПЕК+, санкций против российских нефтяников и достаточно сбалансированного соотношения спроса и предложения может позволить ценам на нефть марки Brent в I квартале преимущественно держаться около отметки $80 за баррель — достаточно комфортный уровень для отрасли.

Среди ключевых рисков для нашего прогноза и цен на нефть стоит выделить следующие факторы:

Рост спроса на нефть в Китае или других развивающихся странах может не оправдать ожидания рынка.

Повышенные цены могут стимулировать рост предложения или вызвать более медленный рост спроса.

Среди членов ОПЕК+ могут появиться разногласия.

Рецессия в развитых странах или замедление темпов роста экономики EM могли бы снизить спрос на нефть и привести к профициту.

Среди российских нефтяников есть перспективные истории, несмотря на санкции

Для российского нефтяного сектора очередным вызовом стали масштабные санкции США, которые были введены перед уходом администрации Байдена. В частности, в SDN-лист попали «Сургутнефтегаз», «Газпром нефть», более 180 судов (преимущественно нефтяных танкеров), проект «Роснефти» «Восток Ойл» и ряд менее значимых дочек российских нефтяников.

На наш взгляд, санкции будут иметь умеренный эффект на экспорт и добычу, которые могут снизиться в пределах нескольких сотен баррелей в сутки (сейчас добыча ЖУВ в РФ составляет около 10 млн барр./сутки). Попавшие под санкции компании («Газпром нефть,» «Сургутнефтегаз») могут быть вынуждены сфокусироваться на внутреннем рынке, в то время как их более удачливые конкуренты, наоборот, нарастят экспорт. Экспорт является более маржинальным направлением бизнеса, в связи с чем в случае реализации частичного обмена рынками маржинальность бизнеса попавших под санкции компаний может снизиться. Отметим, что «Сургутнефтегаз» с точки зрения нефтяного бизнеса находится в более уязвимом положении, так как у него доля экспорта выше, чем у ориентированной на внутренний рынок «Газпром нефти».

Первый эффект от санкций заметен уже сейчас. По данным Bloomberg, морской экспорт нефти из РФ опустился до 2,75 млн барр./сутки, что соответствует минимальному уровню за последние месяцы.

Ограничения против танкеров также, вероятно, приведут к росту дисконта на российские сорта Urals и ESPO. Уже сейчас санкции привели к росту стоимости фрахта нефтяных танкеров типа Aframax в российских портах более чем на 40%, что неизбежно приведет к снижению стоимости Urals на базе FOB (т.е. в российских портах). По нашим прогнозам, если в последние месяцы дисконт Urals по отношению к Brent лишь немного превышал $10 за баррель, то после санкций он может вырасти до $15-20 за баррель. Также уже сейчас сорт ESPO, который ранее продавался почти без скидки, торгуется с дисконтом около $6-7 за баррель.

В то же время отметим, что даже с учетом прогнозного увеличения дисконта рублевая стоимость нефти Urals, по нашим прогнозам, останется в диапазоне 6000-6500 руб./барр., что является комфортным для отрасли уровнем.

В условиях достаточно высокой неопределенности относительно влияния последних санкций на бизнес российских нефтяников мы считаем оправданным делать ставку на наименее уязвимые к ограничениям компании. В частности, выделяем акции «Лукойла», который за счет отсутствия государства в составе акционеров смог избежать серьезных санкций.

«Лукойл» в первую очередь выделяется щедрой дивидендной политикой, предусматривающей выплату 100% скорректированного свободного денежного потока в виде дивидендов. По нашим оценкам, на фоне повышенных рублевых цен на нефть дивиденды «Лукойла» на горизонте 12 месяцев могут составить около 1000 руб. на акцию, что соответствует 13,9% доходности.

Среди других сильных сторон «Лукойла» можно выделить наличие значительной чистой денежной позиции, ряда международных проектов развития и эффективной по меркам РФ нефтепереработки. При этом отметим, что рисками в кейсе «Лукойла» являются возможность вынужденной продажи европейских НПЗ компании и риски потери объемов, которые сейчас продолжают идти транзитом через Украину. Наша целевая цена по акциям «Лукойла» составляет 8395 руб., апсайд — 17%.

Более консервативной идеей в российском нефтегазовом секторе являются привилегированные акции «Транснефти». Осенью правительство неожиданно приняло решение о повышении для «Транснефти» налога на прибыль с 25% до 40%, что закономерно привело к значительной коррекции привилегированных акций компании — их перфоманс за последний год является слабейшим в секторе вместе с попавшей под санкции «Газпром нефтью».

Однако в конце прошлого года правительство неожиданно анонсировало индексацию тарифов на транспортировку нефти «Транснефти» на 9,9% с 1 января 2025 года вместо изначально планировавшихся 5,8%. По нашим оценкам, данная индексация во многом компенсирует для компании повышение налоговой нагрузки, в связи с чем снижение акций уже выглядит избыточным. Отметим, что ежегодная индексация тарифов «Транснефти» остается ключевым фактором долгосрочного роста выручки компании.

Несмотря на рост налоговой нагрузки, «Транснефть» планирует продолжить выплачивать 50% скорр. прибыли в виде дивидендов с высокой для защитного бизнеса доходностью. Выплаты за 2024 год будут занижены разовыми расходами по отложенному налогу на прибыль из-за роста налога на прибыль, но по итогам 2025 года объем дивидендов может увеличиться благодаря индексации тарифа на транспортировку нефти. На этом фоне ожидаем, что дивиденд за 2024 год составит 150,8 руб. на акцию (12,9% доходности), а за 2025 год — 169,4 руб. на акцию (14,5% доходности).

Среди других сильных сторон «Транснефти» можно выделить защитный характер бизнеса и наличие значительной чистой денежной позиции, позволяющей выигрывать от жесткой ДКП. Наша текущая целевая цена по привилегированным акциям «Транснефти» составляет 1360 руб., апсайд — 17%.

В США делаем ставку на лозунг Drill, baby, drill

В американском нефтегазовом секторе основной темой для обсуждения, конечно, стало возвращение Дональда Трампа на пост президента. На наш взгляд, в первую очередь в выигрыше от смены администрации может оказаться нефтесервисный сектор. Республиканская партия в целом более благосклонно относится к нефтегазовой отрасли и с меньшим рвением поддерживает переход на возобновляемую энергетику. Сам новый президент описывает свое отношение к сектору емкой фразой Drill, baby, drill («Бури, детка, бури») что недвусмысленно намекает на рост инвестиций в разведку и добычу. В частности, новая администрация планирует отменить ряд инициатив, способствовавших энергопереходу, и упростить получение лицензий на бурение. Также обсуждается введение пошлин на импорт из Канады и Мексики, то есть стран, поставляющих нефть в США.

В связи с этим и общим трендом на рост добычи ЖУВ в США в последние годы текущие ожидания консенсуса предполагают, что в 2025–2026 гг. инвестиции крупнейших публичных американских нефтяников могут быть максимальны с середины 2010-х годов, когда сланцевая революция была на пике. Основной рост приходится на крупнейшие компании сектора. В частности, Exxon Mobil, являющийся лидером в США как по объему добычи, так и по капитализации, планирует к 2030 году увеличить добычу углеводородов на 1,2 млн барр./сутки до 5,4 млн барр./сутки.

При этом тренд на увеличение инвестиций в разведку и добычу углеводородов в США с высокой долей вероятности будет носить долгосрочный характер на фоне накопленного в отрасли недоинвестирования, перехода к более трудноизвлекаемым запасам и инфляции издержек в целом. Например, прогноз IEF предполагает, что на Северную Америку в ближайшие шесть лет придется 57% от общего увеличения мировых инвестиций в секторе. В частности, IEF отмечает, что наибольший прирост инвестиций ожидается в Пермском бассейне — ключевом регионе долгосрочных стратегий американских нефтегазовых мейджоров, таких как Chevron и ExxonMobil.

Наиболее простым способом инвестировать в американский нефтесервисный сектор является покупка соответствующего ETF — SPDR S&P Oil & Gas Equipment & Services (тикер — XES). Особенностью данного фонда является равенство весов всех входящих в ETF компаний на момент ребалансировки. Это позволяет выигрывать от роста не только крупных компаний, но и небольших представителей сектора. Наша текущая целевая цена по SPDR S&P Oil & Gas Equipment & Services ETF составляет $103,3, апсайд — 21%.

Среди отдельных компаний мы выделяем акции Schlumberger — крупнейшего представителя мирового нефтесервисного сектора. На данный момент Schlumberger выигрывает от описанных выше тенденций, оценивается всего в 7,0 EV/EBITDA 2025E и имеет высокий по меркам сектора уровень выплат акционерам. Недавно совет директоров компании увеличил квартальный дивиденд на 3,6% (кв/кв) до $0,285 на акцию (0,7% доходности), а также анонсировал проведение ускоренного обратного выкупа акций на сумму $2,3 млрд. Менеджмент ожидает, что по итогам 2024 года общий объем выплат акционерам увеличится не менее чем на 21% (г/г) до $4 млрд, что соответствует 6,8% доходности — привлекательное значение для сектора. Наша текущая целевая цена по акциям Schlumberger составляет $53,1, апсайд — 26%.

Что касается вертикально интегрированных крупных нефтяников (их перформанс во многом отражает ETF Energy Select Sector SPDR Fund), то их акции в последние два года преимущественно торгуются в достаточно небольшом боковике и мы не видим явных предпосылок для выхода из него. При текущих ценах на нефть суммарная доходность дивидендов и обратного выкупа у крупнейших нефтегазовых мейджоров находится в диапазоне 7-9% и держится на этом уровне уже более двух лет. На этом фоне сохраняем нейтральный взгляд на нефтедобывающие компании в США.

После коррекции в Китае появились интересные дивидендные истории

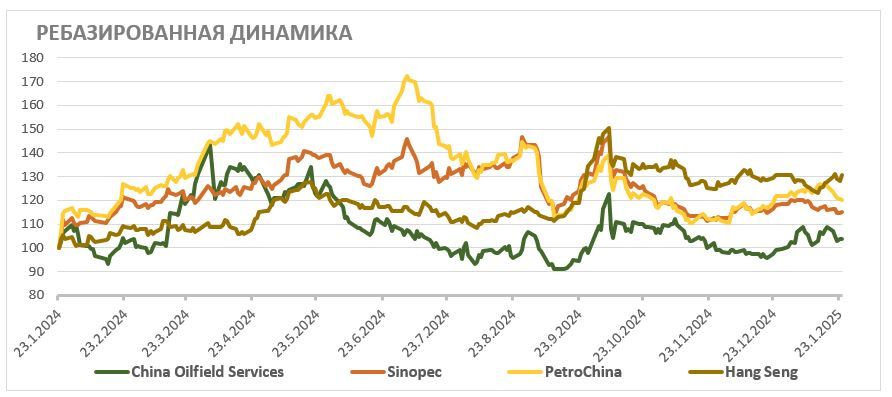

В последние месяцы многие представители китайского нефтегазового сектора корректировались вместе с широким рынком из-за временного снижения маржинальности переработки, которое было вызвано более слабым, чем ожидалось, ростом спроса на нефтепродукты в стране. При этом, согласно ожиданиям ведущих мировых агентств, в ближайшие 1-2 года Китай будет одним из локомотивов роста мирового спроса на нефть, в связи с чем мы считаем сокращение маржинальности нефтепереработки временным явлением.

В частности, избыточным, на наш взгляд, выглядит снижение акций China Petroleum & Chemical Corporation (более известная как Sinopec). Компания фокусируется на сегментах нефтепереработки и розничной реализации, что делает Sinopec достаточно уязвимой к временному снижению маржи переработки.

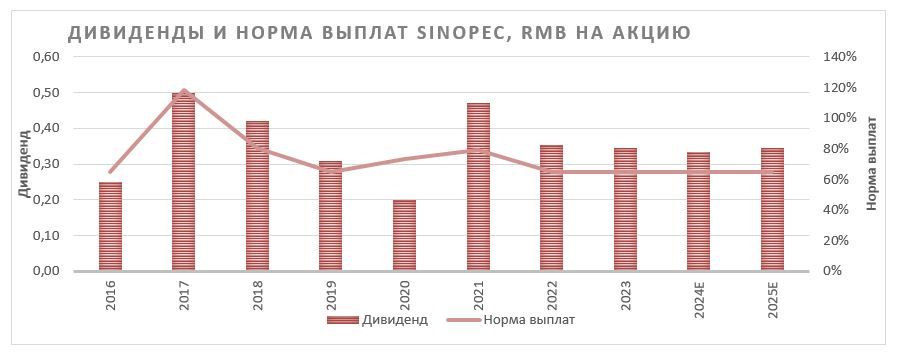

На наш взгляд, Sinopec в первую очередь интересна достаточно высокими для китайского рынка выплатами акционерам. Стратегия компании предусматривает направление не менее 65% прибыли на дивиденды. По нашим оценкам, на горизонте 12 месяцев размер выплат может оставить около 0,34 RMB на акцию, что соответствует 8,5% доходности — привлекательное для сектора значение.

Кроме того, в последние годы Sinopec проводит обратный выкуп акций. В частности, Sinopec стала одной из компаний, которые планирует пользоваться льготным кредитом от китайского центробанка, который был разработан именно для финансирования байбэков и поддержки фондового рынка. В последние кварталы компания выкупала акций на 0,8-1,5 млрд RMB, что соответствует 0,1-0,2% доходности за квартал.

Наша текущая целевая цена по акциям Sinopec класса H составляет 5,1 HKD, что соответствует апсайду 19%.

Также мы сохраняем позитивный взгляд на акции China Oilfield Services, которые в последние месяцы торговались в боковике. China Oilfield Services — нефтесервисная компания, специализирующаяся на шельфовой добыче. Китай является одной из немногих ведущих мировых экономик, где, как ожидается, в ближайшие 4–6 лет спрос на нефть продолжит увеличиваться. При этом страна достаточно сильно зависит от импорта, что и стимулирует китайские компании наращивать добычу.

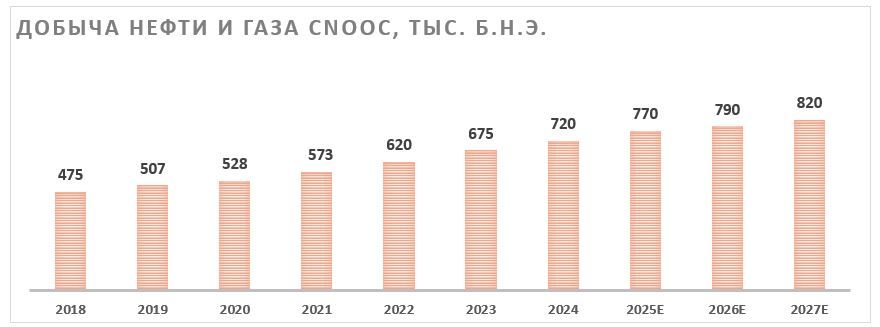

Материнской компанией China Oilfield Services и одновременно ключевым клиентом, на которого приходится более 80% выручки, является лидер китайской шельфовой добычи CNOOC. Согласно текущим планам, CNOOC к 2027 году планирует увеличить добычи углеводородов до 810–830 тыс. б. н. э. в сутки, то есть на 13–15% относительно уровня 2024 года.

Рост добычи приводит к увеличению капитальных затрат CNOOC, что вместе с более активным применением новых технологий напрямую положительно влияет на финансовые результаты China Oilfield Services. Консенсус предполагает, что по итогам 2024 года выручка China Oilfield Services вырастет на 13,3% (г/г) до 50,0 млрд RMB, а EBITDA — на 25,5% (г/г) до 11,9 млрд RMB. В 2025 году двузначные темпы роста финансовых результатов могут сохраниться.

Из-за достаточно слабой динамики акций и роста финансовых результатов бумаги China Oilfield Services предлагают неплохую для сектора дивидендную доходность: выплаты по итогам года могут вырасти на 10% (г/г) до 0,23 юаня на акцию, что соответствует 3,5% доходности. Кроме того, форвардная оценка нефтесервисной компании по EV/EBITDA опустилась ниже 6, что близко к многолетним минимумам для акций компании. Наша текущая целевая цена по акциям China Oilfield Services составляет 9,07 HKD, апсайд — 28%.

«Газпром» — фаворит в газовом секторе

Рыночная конъюнктура, как в Европе, так и в Азии остается достаточно благоприятной для российских газовых компаний. В ноябре-январе расход газа из европейских газохранилищ был активнее обычного на фоне слабых показателей ветрогенерации, достаточно низкой температуры и сниженного уровня импорта СПГ. С января на заполненность ПХГ также стала влиять остановка транзита российского газа через Украину — через данный маршрут шло более 15 млрд кубометров в год.

На данный момент заполненность ПХГ составляет около 59%, что соответствует уровню 2021 года и заметно ниже показателей 2023–2024 гг. С учетом остановки транзита через Украину, неопределенности относительно погоды и ограниченности свободных объемов на мировом рынке СПГ полагаем, что в ближайшие месяцы цены на газ в Европе продолжат держаться около отметки $500 за тыс. кубометров или выше, что является повышенным по историческим меркам значением.

Бизнес «Газпрома» при текущих ценах на газ чувствует себя достаточно комфортно. При этом локально «Газпром», на наш взгляд, оказался в ситуации, когда все негативные факторы уже случились и отыграны рынком, дополнительного снижения экспорта или ухудшения финансовых результатов мы не ожидаем. В то же время ряд позитивных тенденций пока что не полностью учитываются инвесторами.

Во-первых, по нашим расчетам, в 2023 году, когда экспорт в дальнее зарубежье опустился примерно до 70 млрд кубометров (против 185 млрд кубометров в 2021 году), «Газпром» прошел минимум по операционным результатам и даже с учетом остановки транзита через Украину с текущего года и далее последует постепенное восстановление объемов за счет ряда перспективных направлений.

Основным направлением переориентации экспорта, конечно, будет Китай. Уже в текущем году на проектную мощность в 38 млрд кубометров в год выйдет «Сила Сибири-1», а в 2027 году ожидается старт Дальневосточного маршрута мощность 10 млрд кубометров в год. В начале следующего десятилетия также ожидается либо реализация «Силы Сибири-2» мощностью 50 млрд кубометров, либо реализация альтернативного маршрута через Казахстан мощностью 35 млрд кубометров, в результате чего объем поставок в Китай может достигнуть 83-98 млрд кубометров в год.

Новым крупным партнером «Газпрома» может стать Иран, хотя пока что конкретики по данному направлению достаточно мало. Недавно министр энергетики РФ Сергей Цивилев заявил, что уже согласован маршрут поставок российского газа на север Ирана. По словам Цивилева, на первом этапе объем экспорта может составить 2 млрд кубометров в год, но долгосрочный потенциал поставок составляет 55 млрд кубометров в год. Отметим, что слова министра энергетики выглядят достаточно оптимистично, но сам факт возможных поставок в Исламскую республику позитивен для «Газпрома».

Среди других направлений для роста бизнеса можно выделить увеличение поставок в Среднюю Азию на 10-20 млрд кубометров в среднесрочной перспективе, а также реализацию «Балтийского СПГ» мощностью около 13 млн т СПГ в год. По нашим оценкам, совокупность данных направлений позволит «Газпрому» на горизонте 6-8 лет восстановить объемы экспорта 2021 года, хотя и с меньшей маржинальностью.

Во-вторых, «Газпром» с 2025 года может перейти к более стабильной генерации положительного свободного денежного потока, а значит и к снижению долговой нагрузки. Способствовать этому будет консолидация «Сахалинской Энергии», досрочная отмена дополнительного НДПИ объемом 600 млрд руб. с 2025 года и оптимизация инвестиционной программы. Уже по итогам 2024 года долговая нагрузка, по нашим оценкам, снизится почти до 2,0 «Чистый долг/EBITDA» и в 2025 году позитивная динамика может продолжиться.

Напомним, что дивидендная политика «Газпрома» предполагает выплату 50% прибыли в виде дивидендов при долговой нагрузке ниже 2,5 «Чистый долг/EBITDA». На этом фоне мы считаем, что снижение долговой нагрузки увеличивает вероятность возвращения «Газпрома» к дивидендам по итогам 2025-го или 2026 года, хотя и считаем вероятность выплаты уже по итогам 2024 года достаточно низкой. В случае следования дивидендной политике размер выплат по итогам 2025 года может составить 27,2 руб. на акцию, что соответствует 19,7% доходности. В то же время отметим, что неопределенность в вопросе дивидендов «Газпрома» остается крайне высокой.

В-третьих, на фоне достаточно слабой динамики акций компании и восстановления прибыли «Газпром» имеет скромную для сектора оценку по мультипликаторам. По нашим расчетам, сейчас газовый гигант оценивается в 2,4 P/E 2025E.

Иначе говоря, с точки зрения газового бизнеса потенциал ухудшения ситуации исчерпал себя, однако возможных точек роста довольно много. При этом «Газпром» имеет низкую оценку по мультипликаторам и в ближайшие 1-2 года может вернуться к выплате дивидендов. На этом фоне мы сохраняем позитивный взгляд на акции «Газпрома»: наша целевая цена по ним составляет 179,4 руб., апсайд — 30%.

Что касается «Новатэка», то его стратегия развития оказалась под беспрецедентным давлением в первую очередь из-за санкций со стороны США. Напомним, до 2022 года компания планировала нарастить производство до 70 млн т в год к 2030 году. Для сравнения: сейчас компания производит 21–22 млн т СПГ в год в первую очередь за счет крупнотоннажного проекта «Ямал СПГ».

В базовом сценарии мы ожидаем, что «Новатэк» выведет на полную мощность в 6,6 млн т СПГ в год две линии проекта «Арктик СПГ-2» в течение ближайших двух лет. Технологически все готово, однако дефицит танкеров ледового класса и сложности с поиском потенциальных покупателей из-за попадания проекта под санкции усложняет задачу. При этом необходимые танкеры ледового класса постепенно строятся на российской верфи «Звезда» и первые из них, согласно плану, должны быть готовы уже в ближайшие месяцы.

Следующие проекты «Новатэка» («Мурманский СПГ» и «Обский СПГ»), по данным СМИ, находятся в замороженном состоянии, несмотря на наличие у компании собственных технологий по сжижению. Вероятно, локально менеджмент сфокусирован на запуске первых двух линий «Арктик СПГ-2», что вместе с отказом китайских компаний сотрудничать в строительстве усложняет реализацию. Прояснить ситуацию могли бы комментарии менеджмента, но за последний год их не было. На этом фоне мы не учитывает данные проекты в своей оценке, хотя отметим, что вероятность их реализации остается ненулевой.

Несмотря на сложности с реализацией стратегии развития, мы сохраняем умеренно позитивный взгляд на акции «Новатэка». С максимумов осени 2023 года они упали уже более чем на 40%, и сейчас, по нашим расчетам, компания имеет оценку всего в 3,0 EV/EBITDA скорр. 2025E. Такая оценка уже во многом учитывает сложности со стратегией развития — в долларовом выражении стоимость акций «Новатэка» вернулась к уровням более чем десятилетней давности.

Кроме того, «Новатэк» регулярно выплачивает 50% скорректированной чистой прибыли в виде дивидендов. По нашим оценкам, объем выплат NTM составляет около 90 руб., что соответствует 8,8% доходности.

В то же время основным риском для текущего бизнеса компании является возможность отказа ЕС от российского СПГ. Напомним, что сейчас более 70% продукции с «Ямал СПГ» направляется именно в Европу как из-за контрактных обязательств, так и из-за логистической близости данного региона. По нашим оценкам, ЕС будет тяжело полностью отказаться от российского СПГ в ближайшие 1,5 года из-за ограниченности свободных объемов на мировом рынке. Однако важно понимать, что если политическая ситуация не улучшится, то отказ Европу от российского СПГ является скорее вопросом времени.

Наша текущая целевая цена по акциям «Новатэка» составляет 1170 руб., что соответствует апсайду 14%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба