После пересмотра оценки компании на фоне роста затрат и увеличения фискальной нагрузки мы повысили целевую цену по акциям «ФосАгро». При этом в связи с заметным ростом акций на рынке мы снижаем их рейтинг до уровня «Держать». Отмечая сильные позиции компании на рынке удобрений, ее инвестиционную активность, рост реализации и дивидендную историю, считаем, что текущая капитализация «ФосАгро» в целом соответствует нашим ожиданиям. В случае коррекции акции компании могут снова стать интересными для покупки.

Мы установили по акциям ПАО «ФосАгро» целевую цену на уровне 7 400 руб., рейтинг «Держать». Апсайд к текущей цене составляет 6,8%.

Группа «ФосАгро» — российская вертикально интегрированная компания, один из ведущих мировых производителей фосфорсодержащих удобрений. Портфель компании составляет широкий ассортимент продукции, включая моноаммонийфосфат (MAP), диаммонийфосфат (DAP), NPK-удобрения, аммиачную селитру, кормовые добавки и промышленные химические продукты.

«ФосАгро» успешно реализовала Стратегию-2025, направленную на модернизацию и строительство новых мощностей, увеличение выпуска премиальной продукции, расширение присутствия на ключевых рынках и достижения большей эффективности. Стратегия-2030 будет представлена в 2К 2025.

«ФосАгро» в 2024 г. продолжила наращивать объемы производства и реализации продукции. Предварительно ожидается, что по итогам 2024 г. объем производства готовой продукции вырос на 4% и превысил рекордные 11,7 млн тонн. Рост реализации на внутреннем и внешнем рынках должен составить около 4%.

Финансовые показатели на фоне роста затрат и налоговой нагрузки выглядят не столь однозначно. Выручка за 9М 2024 увеличилась г/г на 12,8%. При этом скорректированный показатель EBITDA сократился на 6,8%, скорректированная чистая прибыль снизилась на 12,0%, а свободный денежный поток, с учетом роста CAPEX, упал на 55,6%. Чистый долг с начала года вырос на 22,2%. Отношение чистого долга к 12М EBITDA увеличилось до 1,75х, оставаясь, впрочем, в пределах допустимых значений.

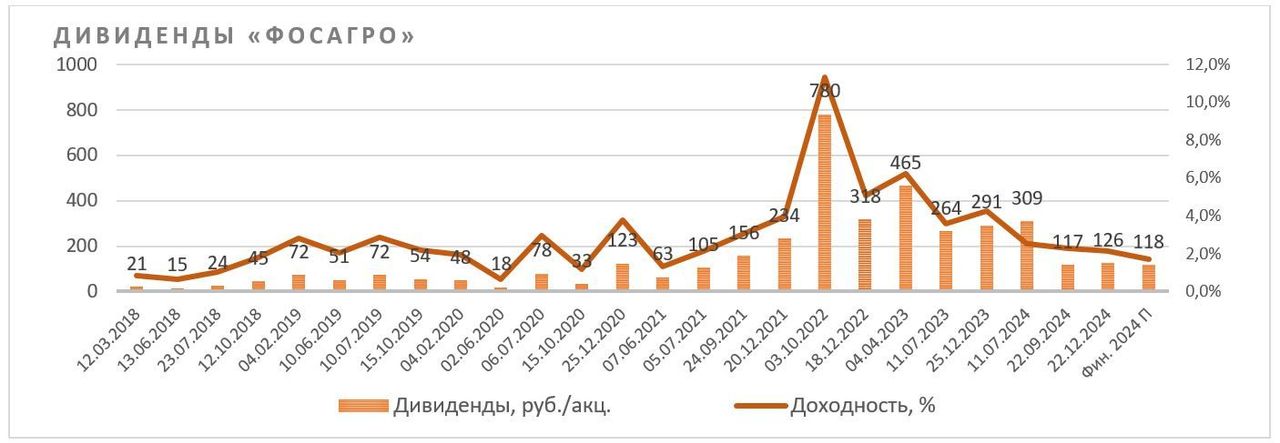

«ФосАгро» продолжает платить дивиденды, хотя и в меньшем объеме. В 2024 г. акционеры получили совокупно по 717 руб. на акцию. Дивидендная доходность LTM составила 11,2%. В ноябре совет директоров рекомендовал по итогам 9М 2024 выплатить дивиденды в размере 249 руб. на акцию, однако собрание акционеров 11 декабря снизило их до 126 руб. на акцию. Ожидаемая нами доходность NTM составляет около 7% при выплате около 470 руб.

Ключевыми рисками для «ФосАгро» мы видим рост фискальной нагрузки на отрасль производства удобрений, инфляционный рост затрат и высокие кредитные ставки.

Наша оценка акций ПАО «ФосАгро» по отношению к бумагам сопоставимых компаний отрасли по форвардным мультипликаторам EV/EBITDA и P/E на 2025 г. с учетом странового дисконта предполагает апсайд 6,8% к текущей рыночной цене, что соответствует рейтингу «Держать».

Описание эмитента

ПАО «ФосАгро» — российская вертикально интегрированная компания, крупнейший в России и один из ведущих мировых поставщиков фосфорсодержащих удобрений.

Принадлежащее «ФосАгро» АО «Апатит» — мировой лидер в производстве высокосортного фосфатного сырья (с содержанием P2O5 от 39% и более). Также компания располагает мощностями по производству аммиака и аммиачной селитры и выпускает азотные и смешанные удобрения. «ФосАгро» является крупнейшим европейским производителем фосфорсодержащих удобрений по суммарному объему мощностей производства DAP/MAP/NP/NPK/NPS.

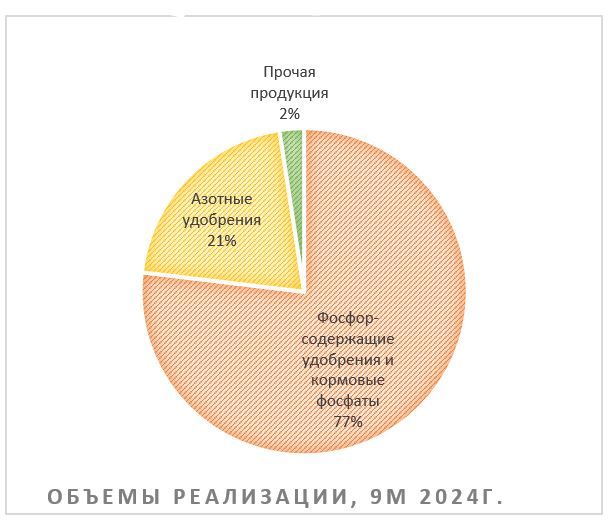

«ФосАгро» контролирует более половины в общем объеме поставок DAP/MAP/NPS/NPK российским потребителям, это лидер по суммарным объемам поставок всех видов удобрений на рынок России. Около 70% выручки «ФосАгро» приносят поставки на экспорт. С 2022 г. компания не раскрывает географию продаж, однако отмечает существенный рост поставок на рынки Латинской Америки и Африки.

Самообеспеченность минеральными ресурсами на высоком уровне. «ФосАгро» обеспечивает себя на 100% апатитовым концентратом, на 100% — фосфорной кислотой, на 87% — серной кислотой и на 90% — аммиаком. Запасы категории высококачественной апатит-нефелиновой руды магматического происхождения обеспечивают компанию ресурсами примерно на 50 лет.

Магматическое происхождение руды, добываемой на Кольском полуострове, обеспечивает «ФосАгро» исключительную чистоту фосфатного сырья и позволяет производить экологичную продукцию, востребованную на премиальных зарубежных рынках. Удобрения «ФосАгро» не содержат опасных для здоровья концентраций кадмия (менее 5 мг/кг, значительно ниже рекомендованного французским агентством ANSES уровня 20 мг/кг), что поддерживает чистоту почвы и способствует здоровому урожаю и высокому качеству продуктов питания.

Структура капитала. По данным Мосбиржи, free float акций компании составляет около 26%. Конечных бенефициаров компания сейчас не раскрывает, но предположительно ими остаются члены семьи главы Российской ассоциации производителей удобрений (РАПУ) Андрея Гурьева через зарегистрированные в САР г. Калининграда МКООО «АДОРАБЕЛЛА» (23,35% акций «ФосАгро») и МКООО «ХЛОДВИГ ЭНТЕРПРАЙЗЕС» (20,31% акций «ФосАгро»).

Перспективы и риски

Стратегия развития. «ФосАгро» успешно реализует принятую в компании комплексную Стратегию развития до 2025 г. В ее рамках «ФосАгро» реализует инвестиционные проекты, а также уделяет приоритетное внимание расширению продуктового портфеля. В декабре СД компании отметил досрочное достижение основных целей Стратегии-2025.

Ожидается, что по итогам 2024 г. будет выпущен рекордный объем готовой продукции — более 11,7 млн тонн (+4% год к году). Цель Стратегии-2025 — выход на 11,5 млн тонн. Результат в основном связан с выходом в 2024 г. на проектную мощность Волховского производственного комплекса компании.

Количество производимых «ФосАгро» марок удобрений достигло в 2024 г. 58 (цель Стратегии-2025 — 39). К 2030 г. компания планирует расширить ассортимент до 100 марок, среди которых появятся инновационные биологизированные удобрения, удобрения пролонгированного действия, стимуляторы роста растений и новые мелиоранты.

Количество центров дистрибуции «ФосАгро» в России в 2024 г. достигло 37 (цель Стратегии-2025 — 35). Единовременная мощность баз крупнейшей в России сети дистрибуции «ФосАгро-Регион» превысила 1 млн тонн (цель Стратегии-2025 — 650 тыс. тонн). Ожидается, что поставки «ФосАгро» на стратегически приоритетный внутренний рынок превысят по итогам 2024 г. 3,3 млн тонн (цель Стратегии-2025 — 3 млн тонн).

Компания продолжает наращивать экспорт. По предварительной оценке, рост экспорта в 2024 г. мог составить около 4%. При этом, по словам главы «ФосАгро», наибольший прирост наблюдается в странах Африки — поставки на континент возросли на 41%, и в Латинскую Америку (рост на 20%).

Компания продолжает наращивать инвестиции в развитие и строительство еще нескольких производственных объектов. Новая Стратегия развития «ФосАгро» до 2030 г. будет представлена на рассмотрение СД во втором квартале 2025 г.

Состояние рынка

Цены на все виды удобрений, включая фосфорсодержащие, после сезонного весеннего снижения практически восстановились.

Поставки удобрений из России не стали объектом санкционного давления и вряд ли станут. Что, впрочем, не отменяет такого инструмента, как импортные пошлины. Так, буквально на днях Европейская комиссия (ЕК) приняла решение о введении пошлин на азотные удобрения из России с целью защиты собственных производителей в условиях дорогого газа и электроэнергии. С другой стороны, в США в ноябре, напротив, снизили импортные пошлины для фосфорсодержащей продукции «ФосАгро» с 28,5%, до 18,21%.

По предварительным оценкам Российской ассоциации производителей удобрений (РАПУ), выпуск удобрений в России вырос в 2024 г. более чем на 6%, до 63 млн тонн. Объем поставок удобрений на внутренний рынок составил 5,5 млн тонн (в пересчете на 100% действующего вещества). Экспорт российских удобрений достиг рекордных объемов 40 млн тонн. Основными направлениями поставок стали Азия (+60%), Латинская Америка (+20%) и Африка (+18%).

В 2025 г. в РФ ожидается рост производства минеральных удобрений до 64–65 млн тонн, а экспорт может увеличиться до отметки свыше 42 млн тонн.

Риски

Риск санкционного давления на производителей удобрений по-прежнему оценивается нами очень невысоко. Проблемы экспортеров удобрений со стороны логистических ограничений в целом уже преодолены за счет перестройки логистики.

Сохраняются для отрасли риски со стороны государственного регулирования в РФ, проявляются в виде экспортных квот, регулирования цен и увеличения налоговой нагрузки. Так, уже несколько лет продолжается «заморозка» цен производителями удобрений для поставок с/х предприятиям. Кроме того, правительством регулярно продлевается, хотя и не очень обременительное, но все же квотирование объемов экспорта азотных и сложных удобрений.

Давление на результаты производителей удобрений оказывают фискальные меры правительства. В 2024 г. действовали «курсовые» экспортные пошлины, которые для удобрений составляли 10%. В 2025 г. с 20% до 25% повышен налог на прибыль предприятий. Он касается всех. Плюс конкретно для производителей удобрений пересмотрена формула расчета ставок НДПИ на калийные и фосфатные руды, теперь ставки налога привязаны к рыночной стоимости продукции. А для производителей азотных удобрений введен акциз на природный газ.

Неоднозначным для отрасли, в значительной степени ориентированной на экспорт, выглядит и принятое в январе 2025 г. решение правительства РФ передать полномочия по регулированию оборота минеральных удобрений от Минпромторга Минсельхозу. Теперь производство остается в ведении одного министерства, а сбыт — другого.

Операционные и финансовые показатели

В 2024 г. «ФосАгро» продолжает наращивать объемы производства и реализации продукции. За 9М 2024 выпуск фосфорсодержащих удобрений и кормовых фосфатов увеличился г/г на 4,0%, выпуск азотных удобрений сократился на 2,9%. При этом общие продажи продукции в объемных показателях выросли на 4,1%.

По предварительной оценке, по итогам 2024 г. компанией будут выпущены рекордные более 11,7 млн тонн готовой продукции.

ПАО «ФосАгро»: операционные и финансовые результаты за 3К и 9М 2024

Выручка за 9М 2024 увеличилась г/г на 12,8%, до 371,0 млрд руб., что связано как с ростом объемов реализации, так и с началом восстановления цен на фосфорные удобрения. Скорректированная (бе учета влияния курсовых разниц) EBITDA снизилась на 6,9%, до 122,4 млрд руб., под влиянием увеличения затрат и введенных в 2023 г. экспортных пошлин. Скорректированная чистая прибыль сократилась г/г на 12,0%, до 73,0 млрд руб. Свободный денежный поток за 9М 2024 составил почти 36,0 млрд руб., снизившись г/г более чем в 2 раза на фоне рекордных капитальных вложений, связанных с реализацией крупных инвестиционных проектов.

На конец отчетного периода долговая нагрузка компании оставалась на приемлемом уровне. По состоянию на 30 сентября 2024 г. чистый долг составил 272,7 млрд руб., а соотношение «Чистый долг / EBITDA» равнялось 1,75х.

На результаты 2025 г. окажут влияние динамика валютных курсов и цен на удобрения, высокие кредитные ставки и увеличение налоговой нагрузки.

ПАО «ФосАгро»: историческая и прогнозная динамика ключевых финансовых показателей (млн руб.)

Выплаты акционерам

Согласно дивидендной политике «ФосАгро», сумма средств, направляемых на выплату дивидендов, может составлять: не более 50% консолидированного свободного денежного потока (FCF) компании по МСФО, если коэффициент «Чистый долг / EBITDA» превышает 1,5х; не менее 50% FCF, если показатель долговой нагрузки в диапазоне от 1х до 1,5х; и не менее 75% FCF, если долговая нагрузка менее 1х. При этом в любом случае размер объявленных дивидендов за год не должен быть ниже 50% от скорректированной чистой прибыли по МСФО.

«ФосАгро» придерживается квартального распределения дивидендов, но выплаты могут происходить нерегулярно. Так, в июле 2024 г. акционеры получили по 309 руб. на акцию, в том числе по 294 руб. за 4К 2023 (финальные дивиденды 2024 г.) и по 15 руб. за 1К 2024. Всего в течение 2024 г. акционеры получили дивидендов в сумме по 717 руб. на акцию, доходность к цене акций «ФосАгро» на начало 2024 г. составила 11,2%.

Кроме того, в практике «ФосАгро» бывает так, что собрание акционеров может изменить величину дивидендов. В ноябре 2024 г. СД рекомендовал по итогам 9М 2024 утвердить дивиденды в размере 249 руб. на акцию. Однако собрание акционеров 11 декабря снизило их до 126 руб. на акцию. Такая практика негативно влияет на возможность прогнозирования дивидендной доходности.

По нашей оценке, дивидендная доходность NTM акций «ФосАгро» в 2025 г. по отношению к текущей цене может составить 6,8% при выплате в течение года 469 руб.

Оценка

Мы оценили ПАО «ФосАгро» сравнительным методом, основываясь на прогнозных финансовых показателях на 2025 г. Наша оценка определяется как взвешенное среднее оценок по форвардным мультипликаторам EV/EBITDA и P/E с применением странового дисконта в размере 30%. Используемые для сравнения компании-аналоги представлены в таблице ниже:

Наша оценка справедливой стоимости ПАО «ФосАгро» составляет 958 млрд руб., или 7 400 руб. за акцию. Такая оценка предполагает апсайд к текущей цене в размере 6,8%, что соответствует рейтингу «Держать».

Акции на фондовом рынке

Весной прошлого года акции «ФосАгро» отставали от рынка, затем двигались параллельно, а с декабря заметно опережают его. За полный календарный год акции «ФосАгро» показывают рост на 2,6%, в то время как отраслевой индекс потерял 8,4%, а индекс МосБиржи находится в минусе 10,0% (по данным на 28.01.2025 г.).

Технический анализ

На недельном графике котировки акций «ФосАгро» находятся в долгосрочной фазе консолидации, примерно в середине широкого горизонтального диапазона с границами в районе 5 000 и 8 400 руб.

Исторически акции «ФосАгро», как правило, после значительного роста проходят через длительный, до нескольких лет, период консолидации в широком боковом коридоре, после чего, накопив потенциал, снова «выстреливают». Так, например, перед последним взлетом в 2021–2022 гг. до 8 000–9 000 руб. они в течение целых 5 лет (с 2015 до 2020 г.) колебались в торговом диапазоне 1 800–3 000 руб. Похожая картина наблюдалась и ранее. И теперь до выхода на новые уровни может пройти еще несколько лет.

Мы установили по акциям ПАО «ФосАгро» целевую цену на уровне 7 400 руб., рейтинг «Держать». Апсайд к текущей цене составляет 6,8%.

Группа «ФосАгро» — российская вертикально интегрированная компания, один из ведущих мировых производителей фосфорсодержащих удобрений. Портфель компании составляет широкий ассортимент продукции, включая моноаммонийфосфат (MAP), диаммонийфосфат (DAP), NPK-удобрения, аммиачную селитру, кормовые добавки и промышленные химические продукты.

«ФосАгро» успешно реализовала Стратегию-2025, направленную на модернизацию и строительство новых мощностей, увеличение выпуска премиальной продукции, расширение присутствия на ключевых рынках и достижения большей эффективности. Стратегия-2030 будет представлена в 2К 2025.

«ФосАгро» в 2024 г. продолжила наращивать объемы производства и реализации продукции. Предварительно ожидается, что по итогам 2024 г. объем производства готовой продукции вырос на 4% и превысил рекордные 11,7 млн тонн. Рост реализации на внутреннем и внешнем рынках должен составить около 4%.

Финансовые показатели на фоне роста затрат и налоговой нагрузки выглядят не столь однозначно. Выручка за 9М 2024 увеличилась г/г на 12,8%. При этом скорректированный показатель EBITDA сократился на 6,8%, скорректированная чистая прибыль снизилась на 12,0%, а свободный денежный поток, с учетом роста CAPEX, упал на 55,6%. Чистый долг с начала года вырос на 22,2%. Отношение чистого долга к 12М EBITDA увеличилось до 1,75х, оставаясь, впрочем, в пределах допустимых значений.

«ФосАгро» продолжает платить дивиденды, хотя и в меньшем объеме. В 2024 г. акционеры получили совокупно по 717 руб. на акцию. Дивидендная доходность LTM составила 11,2%. В ноябре совет директоров рекомендовал по итогам 9М 2024 выплатить дивиденды в размере 249 руб. на акцию, однако собрание акционеров 11 декабря снизило их до 126 руб. на акцию. Ожидаемая нами доходность NTM составляет около 7% при выплате около 470 руб.

Ключевыми рисками для «ФосАгро» мы видим рост фискальной нагрузки на отрасль производства удобрений, инфляционный рост затрат и высокие кредитные ставки.

Наша оценка акций ПАО «ФосАгро» по отношению к бумагам сопоставимых компаний отрасли по форвардным мультипликаторам EV/EBITDA и P/E на 2025 г. с учетом странового дисконта предполагает апсайд 6,8% к текущей рыночной цене, что соответствует рейтингу «Держать».

Описание эмитента

ПАО «ФосАгро» — российская вертикально интегрированная компания, крупнейший в России и один из ведущих мировых поставщиков фосфорсодержащих удобрений.

Принадлежащее «ФосАгро» АО «Апатит» — мировой лидер в производстве высокосортного фосфатного сырья (с содержанием P2O5 от 39% и более). Также компания располагает мощностями по производству аммиака и аммиачной селитры и выпускает азотные и смешанные удобрения. «ФосАгро» является крупнейшим европейским производителем фосфорсодержащих удобрений по суммарному объему мощностей производства DAP/MAP/NP/NPK/NPS.

«ФосАгро» контролирует более половины в общем объеме поставок DAP/MAP/NPS/NPK российским потребителям, это лидер по суммарным объемам поставок всех видов удобрений на рынок России. Около 70% выручки «ФосАгро» приносят поставки на экспорт. С 2022 г. компания не раскрывает географию продаж, однако отмечает существенный рост поставок на рынки Латинской Америки и Африки.

Самообеспеченность минеральными ресурсами на высоком уровне. «ФосАгро» обеспечивает себя на 100% апатитовым концентратом, на 100% — фосфорной кислотой, на 87% — серной кислотой и на 90% — аммиаком. Запасы категории высококачественной апатит-нефелиновой руды магматического происхождения обеспечивают компанию ресурсами примерно на 50 лет.

Магматическое происхождение руды, добываемой на Кольском полуострове, обеспечивает «ФосАгро» исключительную чистоту фосфатного сырья и позволяет производить экологичную продукцию, востребованную на премиальных зарубежных рынках. Удобрения «ФосАгро» не содержат опасных для здоровья концентраций кадмия (менее 5 мг/кг, значительно ниже рекомендованного французским агентством ANSES уровня 20 мг/кг), что поддерживает чистоту почвы и способствует здоровому урожаю и высокому качеству продуктов питания.

Структура капитала. По данным Мосбиржи, free float акций компании составляет около 26%. Конечных бенефициаров компания сейчас не раскрывает, но предположительно ими остаются члены семьи главы Российской ассоциации производителей удобрений (РАПУ) Андрея Гурьева через зарегистрированные в САР г. Калининграда МКООО «АДОРАБЕЛЛА» (23,35% акций «ФосАгро») и МКООО «ХЛОДВИГ ЭНТЕРПРАЙЗЕС» (20,31% акций «ФосАгро»).

Перспективы и риски

Стратегия развития. «ФосАгро» успешно реализует принятую в компании комплексную Стратегию развития до 2025 г. В ее рамках «ФосАгро» реализует инвестиционные проекты, а также уделяет приоритетное внимание расширению продуктового портфеля. В декабре СД компании отметил досрочное достижение основных целей Стратегии-2025.

Ожидается, что по итогам 2024 г. будет выпущен рекордный объем готовой продукции — более 11,7 млн тонн (+4% год к году). Цель Стратегии-2025 — выход на 11,5 млн тонн. Результат в основном связан с выходом в 2024 г. на проектную мощность Волховского производственного комплекса компании.

Количество производимых «ФосАгро» марок удобрений достигло в 2024 г. 58 (цель Стратегии-2025 — 39). К 2030 г. компания планирует расширить ассортимент до 100 марок, среди которых появятся инновационные биологизированные удобрения, удобрения пролонгированного действия, стимуляторы роста растений и новые мелиоранты.

Количество центров дистрибуции «ФосАгро» в России в 2024 г. достигло 37 (цель Стратегии-2025 — 35). Единовременная мощность баз крупнейшей в России сети дистрибуции «ФосАгро-Регион» превысила 1 млн тонн (цель Стратегии-2025 — 650 тыс. тонн). Ожидается, что поставки «ФосАгро» на стратегически приоритетный внутренний рынок превысят по итогам 2024 г. 3,3 млн тонн (цель Стратегии-2025 — 3 млн тонн).

Компания продолжает наращивать экспорт. По предварительной оценке, рост экспорта в 2024 г. мог составить около 4%. При этом, по словам главы «ФосАгро», наибольший прирост наблюдается в странах Африки — поставки на континент возросли на 41%, и в Латинскую Америку (рост на 20%).

Компания продолжает наращивать инвестиции в развитие и строительство еще нескольких производственных объектов. Новая Стратегия развития «ФосАгро» до 2030 г. будет представлена на рассмотрение СД во втором квартале 2025 г.

Состояние рынка

Цены на все виды удобрений, включая фосфорсодержащие, после сезонного весеннего снижения практически восстановились.

Поставки удобрений из России не стали объектом санкционного давления и вряд ли станут. Что, впрочем, не отменяет такого инструмента, как импортные пошлины. Так, буквально на днях Европейская комиссия (ЕК) приняла решение о введении пошлин на азотные удобрения из России с целью защиты собственных производителей в условиях дорогого газа и электроэнергии. С другой стороны, в США в ноябре, напротив, снизили импортные пошлины для фосфорсодержащей продукции «ФосАгро» с 28,5%, до 18,21%.

По предварительным оценкам Российской ассоциации производителей удобрений (РАПУ), выпуск удобрений в России вырос в 2024 г. более чем на 6%, до 63 млн тонн. Объем поставок удобрений на внутренний рынок составил 5,5 млн тонн (в пересчете на 100% действующего вещества). Экспорт российских удобрений достиг рекордных объемов 40 млн тонн. Основными направлениями поставок стали Азия (+60%), Латинская Америка (+20%) и Африка (+18%).

В 2025 г. в РФ ожидается рост производства минеральных удобрений до 64–65 млн тонн, а экспорт может увеличиться до отметки свыше 42 млн тонн.

Риски

Риск санкционного давления на производителей удобрений по-прежнему оценивается нами очень невысоко. Проблемы экспортеров удобрений со стороны логистических ограничений в целом уже преодолены за счет перестройки логистики.

Сохраняются для отрасли риски со стороны государственного регулирования в РФ, проявляются в виде экспортных квот, регулирования цен и увеличения налоговой нагрузки. Так, уже несколько лет продолжается «заморозка» цен производителями удобрений для поставок с/х предприятиям. Кроме того, правительством регулярно продлевается, хотя и не очень обременительное, но все же квотирование объемов экспорта азотных и сложных удобрений.

Давление на результаты производителей удобрений оказывают фискальные меры правительства. В 2024 г. действовали «курсовые» экспортные пошлины, которые для удобрений составляли 10%. В 2025 г. с 20% до 25% повышен налог на прибыль предприятий. Он касается всех. Плюс конкретно для производителей удобрений пересмотрена формула расчета ставок НДПИ на калийные и фосфатные руды, теперь ставки налога привязаны к рыночной стоимости продукции. А для производителей азотных удобрений введен акциз на природный газ.

Неоднозначным для отрасли, в значительной степени ориентированной на экспорт, выглядит и принятое в январе 2025 г. решение правительства РФ передать полномочия по регулированию оборота минеральных удобрений от Минпромторга Минсельхозу. Теперь производство остается в ведении одного министерства, а сбыт — другого.

Операционные и финансовые показатели

В 2024 г. «ФосАгро» продолжает наращивать объемы производства и реализации продукции. За 9М 2024 выпуск фосфорсодержащих удобрений и кормовых фосфатов увеличился г/г на 4,0%, выпуск азотных удобрений сократился на 2,9%. При этом общие продажи продукции в объемных показателях выросли на 4,1%.

По предварительной оценке, по итогам 2024 г. компанией будут выпущены рекордные более 11,7 млн тонн готовой продукции.

ПАО «ФосАгро»: операционные и финансовые результаты за 3К и 9М 2024

Выручка за 9М 2024 увеличилась г/г на 12,8%, до 371,0 млрд руб., что связано как с ростом объемов реализации, так и с началом восстановления цен на фосфорные удобрения. Скорректированная (бе учета влияния курсовых разниц) EBITDA снизилась на 6,9%, до 122,4 млрд руб., под влиянием увеличения затрат и введенных в 2023 г. экспортных пошлин. Скорректированная чистая прибыль сократилась г/г на 12,0%, до 73,0 млрд руб. Свободный денежный поток за 9М 2024 составил почти 36,0 млрд руб., снизившись г/г более чем в 2 раза на фоне рекордных капитальных вложений, связанных с реализацией крупных инвестиционных проектов.

На конец отчетного периода долговая нагрузка компании оставалась на приемлемом уровне. По состоянию на 30 сентября 2024 г. чистый долг составил 272,7 млрд руб., а соотношение «Чистый долг / EBITDA» равнялось 1,75х.

На результаты 2025 г. окажут влияние динамика валютных курсов и цен на удобрения, высокие кредитные ставки и увеличение налоговой нагрузки.

ПАО «ФосАгро»: историческая и прогнозная динамика ключевых финансовых показателей (млн руб.)

Выплаты акционерам

Согласно дивидендной политике «ФосАгро», сумма средств, направляемых на выплату дивидендов, может составлять: не более 50% консолидированного свободного денежного потока (FCF) компании по МСФО, если коэффициент «Чистый долг / EBITDA» превышает 1,5х; не менее 50% FCF, если показатель долговой нагрузки в диапазоне от 1х до 1,5х; и не менее 75% FCF, если долговая нагрузка менее 1х. При этом в любом случае размер объявленных дивидендов за год не должен быть ниже 50% от скорректированной чистой прибыли по МСФО.

«ФосАгро» придерживается квартального распределения дивидендов, но выплаты могут происходить нерегулярно. Так, в июле 2024 г. акционеры получили по 309 руб. на акцию, в том числе по 294 руб. за 4К 2023 (финальные дивиденды 2024 г.) и по 15 руб. за 1К 2024. Всего в течение 2024 г. акционеры получили дивидендов в сумме по 717 руб. на акцию, доходность к цене акций «ФосАгро» на начало 2024 г. составила 11,2%.

Кроме того, в практике «ФосАгро» бывает так, что собрание акционеров может изменить величину дивидендов. В ноябре 2024 г. СД рекомендовал по итогам 9М 2024 утвердить дивиденды в размере 249 руб. на акцию. Однако собрание акционеров 11 декабря снизило их до 126 руб. на акцию. Такая практика негативно влияет на возможность прогнозирования дивидендной доходности.

По нашей оценке, дивидендная доходность NTM акций «ФосАгро» в 2025 г. по отношению к текущей цене может составить 6,8% при выплате в течение года 469 руб.

Оценка

Мы оценили ПАО «ФосАгро» сравнительным методом, основываясь на прогнозных финансовых показателях на 2025 г. Наша оценка определяется как взвешенное среднее оценок по форвардным мультипликаторам EV/EBITDA и P/E с применением странового дисконта в размере 30%. Используемые для сравнения компании-аналоги представлены в таблице ниже:

Наша оценка справедливой стоимости ПАО «ФосАгро» составляет 958 млрд руб., или 7 400 руб. за акцию. Такая оценка предполагает апсайд к текущей цене в размере 6,8%, что соответствует рейтингу «Держать».

Акции на фондовом рынке

Весной прошлого года акции «ФосАгро» отставали от рынка, затем двигались параллельно, а с декабря заметно опережают его. За полный календарный год акции «ФосАгро» показывают рост на 2,6%, в то время как отраслевой индекс потерял 8,4%, а индекс МосБиржи находится в минусе 10,0% (по данным на 28.01.2025 г.).

Технический анализ

На недельном графике котировки акций «ФосАгро» находятся в долгосрочной фазе консолидации, примерно в середине широкого горизонтального диапазона с границами в районе 5 000 и 8 400 руб.

Исторически акции «ФосАгро», как правило, после значительного роста проходят через длительный, до нескольких лет, период консолидации в широком боковом коридоре, после чего, накопив потенциал, снова «выстреливают». Так, например, перед последним взлетом в 2021–2022 гг. до 8 000–9 000 руб. они в течение целых 5 лет (с 2015 до 2020 г.) колебались в торговом диапазоне 1 800–3 000 руб. Похожая картина наблюдалась и ранее. И теперь до выхода на новые уровни может пройти еще несколько лет.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба