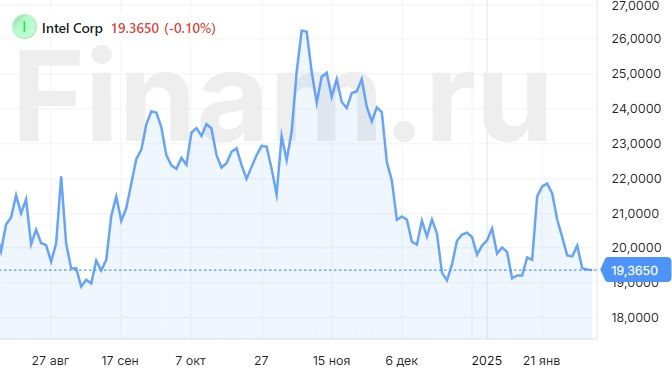

Мы подтверждаем целевую цену акций Intel на уровне $21,8, что соответствует рейтингу «Держать» и потенциалу роста на 12,4%.

Несмотря на неплохие результаты за 4-й квартал 2024 года, мы сохраняем осторожный взгляд на перспективы Intel. Компания лишь в начале пути по восстановлению своих позиций в ключевых сегментах рынка, предстоящий год будет для нее непростым, учитывая растущую конкуренцию в индустрии микроэлектроники. На наш взгляд, бумаги Intel могут представлять интерес для покупки лишь на более значительных просадках.

Intel — американский производитель компьютерных компонентов и электронных устройств, работающий по бизнес-модели IDM, которая включает в себя самостоятельную разработку, производство и продажу интегральных микросхем.

Результаты Intel за 4-й квартал превзошли ожидания. Выручка составила $14,3 млрд (-7,4% г/г), а чистая прибыль — $0,57 млрд (-75,3% г/г), или $0,13 на акцию. Несмотря на снижение в годовом выражении, финпоказатели заметно превзошли ожидания рынка. Причем в поквартальном выражении наблюдалась позитивная динамика выручки во всех продуктовых сегментах: продажи в Client Computing выросли на 7% к/к, до $8,0 млрд, в сегментах ЦОД и ИИ — на 3% к/к, до $3,4 млрд, а в Сетевых платформах — на 8% к/к, до $1,6 млрд. В проблемном подразделении контрактного производства чипов выручка увеличилась на 3% к/к, а операционный убыток сократился до $2,3 млрд против $5,8 млрд в 3-м квартале.

Прогноз менеджмента на 1-й квартал 2025 года достаточно сдержанный. Ожидается, что выручка Intel будет в диапазоне $11,7–12,7 млрд (-4,0% г/г), а EPS будет близким к $0 против $0,18 на акцию годом ранее. Кроме того, валовая маржа может снизиться на 9,1 п. п. г/г, до 36,0%, что объясняется ожидаемым сокращением выручки и более высокими издержками производства чипов линейки Lunar Lake.

Intel сохраняет цель достижения подразделением по контрактному производству чипов безубыточности к 2027 году. Позитивное влияние на рентабельность этого направления должен оказать переход на оборудование для EUV-литографии. В то же время большая часть контрактов на производство чипов по-прежнему будет внутренней. Руководство делает большую ставку на чипы линейки Panther Lake, 70% которых планируется производить на собственных мощностях по техпроцессу Intel 18A.

Руководство Intel позитивно оценивает первые недели взаимодействия с администрацией Трампа. В целом цель компании по созданию передового производства чипов в США соответствует стремлению Трампа усилить промышленный потенциал страны. Однако будущее закона CHIPS Act, в рамках которого Intel ранее получила гранты, остается неопределенным: выдвинутый на пост главы Министерства торговли США Говард Лютник заявил о необходимости его пересмотра.

В 2024 году Intel отменила дивиденды. Менеджмент планирует возобновить выплаты после нормализации денежных потоков компании, что, по нашим оценкам, произойдет не ранее 2026 года.

При оценке акций Intel мы использовали сравнительный метод по мультипликаторам P/E и EV/EBITDA NTM, а также модель дисконтированных денежных потоков (DCF). Потенциал роста стоимости бумаг Intel равен 12,4%.

Ключевые риски для Intel связаны с растущей конкуренцией, особенно в сфере серверных процессоров. В последние годы компании не удается сдержать рост доли AMD на рынке серверных x86 CPU: она увеличилась с 3,2% в 3-м квартале 2017 года до 24,2% в 3-м квартале 2024 года. В области ИИ-ускорителей Intel, вероятно, еще сильнее отстанет от NVIDIA и AMD. Менеджмент компании сообщил о решении отменить выпуск новых ИИ-ускорителей Falcon Shores и сосредоточиться на разработке следующего поколения под названием Jaguar Shores. В потребительском сегменте у Intel также сохраняются трудности: помимо усиливающей позиции AMD, нишу на рынке активно пытается занять Qualcomm с ее энергоэффективными чипами на архитектуре ARM.

Несмотря на неплохие результаты за 4-й квартал 2024 года, мы сохраняем осторожный взгляд на перспективы Intel. Компания лишь в начале пути по восстановлению своих позиций в ключевых сегментах рынка, предстоящий год будет для нее непростым, учитывая растущую конкуренцию в индустрии микроэлектроники. На наш взгляд, бумаги Intel могут представлять интерес для покупки лишь на более значительных просадках.

Intel — американский производитель компьютерных компонентов и электронных устройств, работающий по бизнес-модели IDM, которая включает в себя самостоятельную разработку, производство и продажу интегральных микросхем.

Результаты Intel за 4-й квартал превзошли ожидания. Выручка составила $14,3 млрд (-7,4% г/г), а чистая прибыль — $0,57 млрд (-75,3% г/г), или $0,13 на акцию. Несмотря на снижение в годовом выражении, финпоказатели заметно превзошли ожидания рынка. Причем в поквартальном выражении наблюдалась позитивная динамика выручки во всех продуктовых сегментах: продажи в Client Computing выросли на 7% к/к, до $8,0 млрд, в сегментах ЦОД и ИИ — на 3% к/к, до $3,4 млрд, а в Сетевых платформах — на 8% к/к, до $1,6 млрд. В проблемном подразделении контрактного производства чипов выручка увеличилась на 3% к/к, а операционный убыток сократился до $2,3 млрд против $5,8 млрд в 3-м квартале.

Прогноз менеджмента на 1-й квартал 2025 года достаточно сдержанный. Ожидается, что выручка Intel будет в диапазоне $11,7–12,7 млрд (-4,0% г/г), а EPS будет близким к $0 против $0,18 на акцию годом ранее. Кроме того, валовая маржа может снизиться на 9,1 п. п. г/г, до 36,0%, что объясняется ожидаемым сокращением выручки и более высокими издержками производства чипов линейки Lunar Lake.

Intel сохраняет цель достижения подразделением по контрактному производству чипов безубыточности к 2027 году. Позитивное влияние на рентабельность этого направления должен оказать переход на оборудование для EUV-литографии. В то же время большая часть контрактов на производство чипов по-прежнему будет внутренней. Руководство делает большую ставку на чипы линейки Panther Lake, 70% которых планируется производить на собственных мощностях по техпроцессу Intel 18A.

Руководство Intel позитивно оценивает первые недели взаимодействия с администрацией Трампа. В целом цель компании по созданию передового производства чипов в США соответствует стремлению Трампа усилить промышленный потенциал страны. Однако будущее закона CHIPS Act, в рамках которого Intel ранее получила гранты, остается неопределенным: выдвинутый на пост главы Министерства торговли США Говард Лютник заявил о необходимости его пересмотра.

В 2024 году Intel отменила дивиденды. Менеджмент планирует возобновить выплаты после нормализации денежных потоков компании, что, по нашим оценкам, произойдет не ранее 2026 года.

При оценке акций Intel мы использовали сравнительный метод по мультипликаторам P/E и EV/EBITDA NTM, а также модель дисконтированных денежных потоков (DCF). Потенциал роста стоимости бумаг Intel равен 12,4%.

Ключевые риски для Intel связаны с растущей конкуренцией, особенно в сфере серверных процессоров. В последние годы компании не удается сдержать рост доли AMD на рынке серверных x86 CPU: она увеличилась с 3,2% в 3-м квартале 2017 года до 24,2% в 3-м квартале 2024 года. В области ИИ-ускорителей Intel, вероятно, еще сильнее отстанет от NVIDIA и AMD. Менеджмент компании сообщил о решении отменить выпуск новых ИИ-ускорителей Falcon Shores и сосредоточиться на разработке следующего поколения под названием Jaguar Shores. В потребительском сегменте у Intel также сохраняются трудности: помимо усиливающей позиции AMD, нишу на рынке активно пытается занять Qualcomm с ее энергоэффективными чипами на архитектуре ARM.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба