10 февраля 2025 Финам

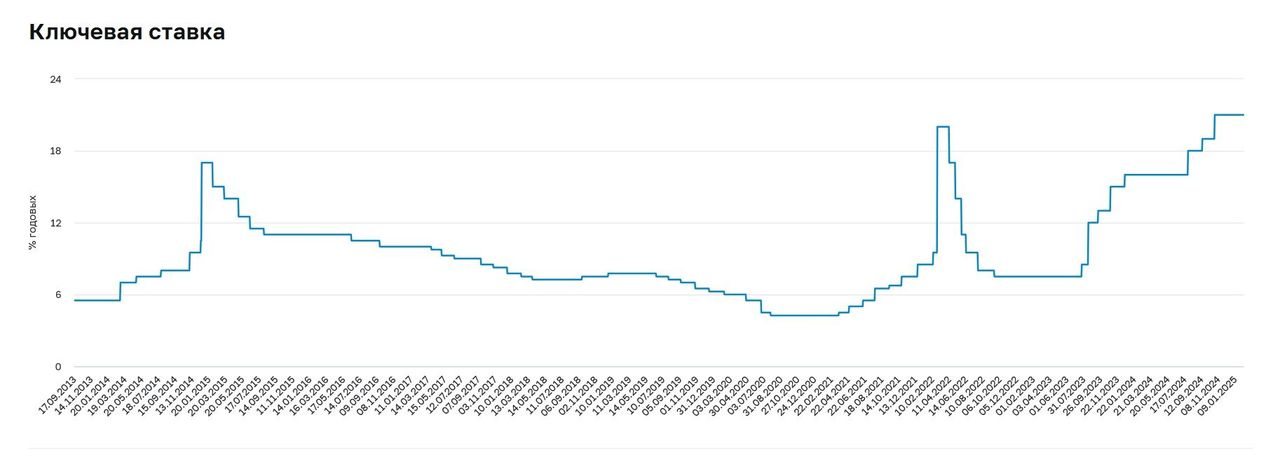

До заседания Банка России, на котором будет принято решение по ключевой ставке, остается меньше недели – оно состоится в пятницу, 14 февраля. Сейчас ставка составляет рекордные 21%. Какое решение примет ЦБ и какие активы в текущих условиях стоит рассмотреть инвесторам? Эти вопросы обсуждались в ходе очередных «Итогов недели», в которых приняли участие директор по стратегии «Финама» Ярослав Кабаков, старший инвестконсультант «Финама» Тимур Нигматуллин и основатель Института финансово-инвестиционных технологий Алексей Примак.

В ходе беседы также обсуждались самые качественные российские акции, перспективы IPO и pre-IPO, опасность «ловушки в золоте» для инвесторов и другие вопросы.

ЦБ больше не повысит ставку

Касаясь перспектив ставки, Кабаков отметил, что на днях вышла статистика по недельной инфляции в России - она замедлилась до 0,16%. Годовая инфляция по методике Минэка чуть ниже 10%.

Примак напомнил, что до декабрьского заседания ЦБ мало кто отваживался сказать, что ставка не будет повышена. «Мы делали такой прогноз еще в ноябре. Я думаю, что период повышения процентных ставок завершен. Я думаю, что мы будем стоять на этом уровне достаточно долго, но при этом уже весной, когда будет статистика по 1 кварталу, начнутся не понижения, а словесные интервенции – будет какое-то таргетирование, что все хорошо, мы планируем ставку понижать. Но это бессмысленно делать летом, я жду начала понижения ставок осенью, наверное в первые месяцы осени, сентябрь-октябрь», - спрогнозировал эксперт.

Нигматуллин отметил, что не может прямо ответить на вопрос о предстоящем решении ЦБ.

«По поводу прогнозов – ключевой аспект, который мы уже обсуждали– что нет никакого практического смысла для инвесторов, это не несет в себе никакого смысла. Мы должны обсуждать риски инструментов и их доходность. Достаточно высокая доходность, чтобы купить, или нет, достаточно высокие риски или они низкие, чтобы рассмотреть. Мы обсуждали относительно процентных ставок – что ставки в районе 20% по коротким бумагам до 3 лет – это хорошие доходности. Ставки по длинным бумагам, условно какие-нибудь ОФЗ 26238 – это хорошие ставки. Еще мы обсуждали, что если есть льготная ипотека, то очень странное решение было бы деньги бы направлять на досрочное погашение этой ипотеки, а не реинвестировать средства в подобные инструменты. И я говорил изначально, что это ставки сильно выше, чем исторически по российской экономике, и нужно эти инструменты покупать. Так или иначе, ставки снизятся. Какая разница, когда они снизятся? Ты никогда не угадаешь идеальный момент для входа», - высказал мнение Нигматуллин.

Он считает, что для широкого класса инвесторов из всех инструментов подходят по большей части краткосрочные облигации.

Самые качественные бумаги

Инвестконсультант «Финама» также полагает, что самые качественные российские компании исторически торговались в виде расписок. «Это X5, HeadHunter, «РусАгро». Эти расписки сейчас превращаются в акции. По некоторым этим бумагам сейчас есть дисконт, то есть в виде расписок эти бумаги стоят дешевле, чем потом будут стоить в виде акций, потому что при прочих равных есть какой-никакой инфраструктурный риск. То есть сейчас можно купить расписку примерно на 10% дешевле, чем она расчетно будет стоить в виде акции. Сами компании качественные, менеджмент адекватный. Расписки, которые сейчас обращаются, в целом имеют хорошее отношение исторически к своим акционерам. Это качественный, здоровый бизнес. Я считаю, что к этим компаниям нужно приглядываться в первую очередь», - подчеркнул Нигматуллин.

«Х5, «Мать и дитя», ЦИАН, HeadHunter – длинный перечень компаний – это то, что стоит анализировать… Сейчас осталось только три компании, которые не переехали окончательно. Это Ozon, ЦИАН и «Эталон» - эти компании переедут в 2025 году. Есть компании, которые на перепутье, - они уже перестали торговаться на бирже, в частности «РусАгро», но на внебиржевом рынке можно покупать акции. Поскольку на внебиржевом рынке пониженная ликвидность, там обычно бумаги дешевле, стандартный дисконт - около 10%. Внимание надо обратить на эти компании. Помимо прочего, у них еще и деньги накопились на балансах, и этот кэш они будут выплачивать. Это стоит учитывать при формировании портфеля», - добавил эксперт.

Примак, однако, высказал мнение, что накопившийся кэш эти компании будут использовать для слияний и поглощений. «У многих большие долги, и многих из них купят те компании, у которых кэш накопился. Этот первый тренд, который нас ждет в 2025-2026 году», - сказал он.

Перспективы IPO и pre-IPO

Примак также рассказал о перспективах новых IPO и pre-IPO в России. По его мнению, весной можно будет увидеть новые первичные размещения - как IPO, так и pre-IPO.

«У нас была пауза во 2 полугодии 2024 года. Там была коррекция, мы практически не видели никаких размещений, за исключением биотехов. Кстати вот «Бетувакс» разместился, это группа «Артген»... Я думаю, у нас по итогам 2025 года будет новый рекорд компаний, которые мы увидим на фондовом рынке. И на самом деле я считаю это круто, фондовый рынок только начинается. Когда идут новые компании, которые выросли и готовы выходить на рынок капитала. Это несколько устранит перекос нашего индекса и экономики, который сейчас есть в сторону нефти и газа. Например, агросектор – таких компаний мало, и я знаю, что несколько крупных компаний из этого сектора выйдут на рынок в течение ближайшего года-двух, и это тоже круто. Производство продуктов питания – на мой взгляд это тот сектор, которого не хватает на фондовом рынке», - рассказал эксперт.

Ловушка в золоте

При обсуждение перспектив золота Примак высказал мнение, что оно должно быть в портфеле. «Вопрос в какой пропорции – это индивидуальная история. Как покупать золото - нужно внимательно посмотреть, какие есть пути, а не идти одним путем», - добавил он.

При этом Кабаков предостерег о возможной «ловушке в золоте» с учетом опыта 1970-80-х годов.

«Здесь стоит учитывать, что в 70-80-е годы ловушка с покупкой Центральными банками золота уже была, дальше она привела к существенным последствиям как для Центральных банков, так и для инвесторов в золото. На фоне турбулентности, высокой инфляции в США многие ЦБ как раз формировали свои ЗВР, переводили их во многом в золото. Прогнозы по золоту были сверхобнадеживающими и достаточно уверенными. Но когда произошел перелом с инфляцией в мире и в США в том числе, эти резервы в виде золота оказались ненужным грузом в резервах Центральных банков, что привело к достаточно сильной коррекции. Плюс ко всему и доллар укрепился, что вызвало не очень позитивную динамику», - напомнил эксперт.

«Золото исторически используется портфельными управляющими в том числе для снижения корреляции между различными активами, чтобы добиться определенных параметров в портфелях. Сейчас это не та история, сейчас это покупка золота Центральными банками. И мы сейчас находимся в интересном периоде торговых войн, которые то ли должны, то ли не должны стартовать. И от итогов переговоров Трампа со многими странами будет зависеть, пойдет ли золото выше от текущих уровней, или все-таки сумеют как-то договориться», - заключил Кабаков.

В ходе беседы также обсуждались самые качественные российские акции, перспективы IPO и pre-IPO, опасность «ловушки в золоте» для инвесторов и другие вопросы.

ЦБ больше не повысит ставку

Касаясь перспектив ставки, Кабаков отметил, что на днях вышла статистика по недельной инфляции в России - она замедлилась до 0,16%. Годовая инфляция по методике Минэка чуть ниже 10%.

Примак напомнил, что до декабрьского заседания ЦБ мало кто отваживался сказать, что ставка не будет повышена. «Мы делали такой прогноз еще в ноябре. Я думаю, что период повышения процентных ставок завершен. Я думаю, что мы будем стоять на этом уровне достаточно долго, но при этом уже весной, когда будет статистика по 1 кварталу, начнутся не понижения, а словесные интервенции – будет какое-то таргетирование, что все хорошо, мы планируем ставку понижать. Но это бессмысленно делать летом, я жду начала понижения ставок осенью, наверное в первые месяцы осени, сентябрь-октябрь», - спрогнозировал эксперт.

Нигматуллин отметил, что не может прямо ответить на вопрос о предстоящем решении ЦБ.

«По поводу прогнозов – ключевой аспект, который мы уже обсуждали– что нет никакого практического смысла для инвесторов, это не несет в себе никакого смысла. Мы должны обсуждать риски инструментов и их доходность. Достаточно высокая доходность, чтобы купить, или нет, достаточно высокие риски или они низкие, чтобы рассмотреть. Мы обсуждали относительно процентных ставок – что ставки в районе 20% по коротким бумагам до 3 лет – это хорошие доходности. Ставки по длинным бумагам, условно какие-нибудь ОФЗ 26238 – это хорошие ставки. Еще мы обсуждали, что если есть льготная ипотека, то очень странное решение было бы деньги бы направлять на досрочное погашение этой ипотеки, а не реинвестировать средства в подобные инструменты. И я говорил изначально, что это ставки сильно выше, чем исторически по российской экономике, и нужно эти инструменты покупать. Так или иначе, ставки снизятся. Какая разница, когда они снизятся? Ты никогда не угадаешь идеальный момент для входа», - высказал мнение Нигматуллин.

Он считает, что для широкого класса инвесторов из всех инструментов подходят по большей части краткосрочные облигации.

Самые качественные бумаги

Инвестконсультант «Финама» также полагает, что самые качественные российские компании исторически торговались в виде расписок. «Это X5, HeadHunter, «РусАгро». Эти расписки сейчас превращаются в акции. По некоторым этим бумагам сейчас есть дисконт, то есть в виде расписок эти бумаги стоят дешевле, чем потом будут стоить в виде акций, потому что при прочих равных есть какой-никакой инфраструктурный риск. То есть сейчас можно купить расписку примерно на 10% дешевле, чем она расчетно будет стоить в виде акции. Сами компании качественные, менеджмент адекватный. Расписки, которые сейчас обращаются, в целом имеют хорошее отношение исторически к своим акционерам. Это качественный, здоровый бизнес. Я считаю, что к этим компаниям нужно приглядываться в первую очередь», - подчеркнул Нигматуллин.

«Х5, «Мать и дитя», ЦИАН, HeadHunter – длинный перечень компаний – это то, что стоит анализировать… Сейчас осталось только три компании, которые не переехали окончательно. Это Ozon, ЦИАН и «Эталон» - эти компании переедут в 2025 году. Есть компании, которые на перепутье, - они уже перестали торговаться на бирже, в частности «РусАгро», но на внебиржевом рынке можно покупать акции. Поскольку на внебиржевом рынке пониженная ликвидность, там обычно бумаги дешевле, стандартный дисконт - около 10%. Внимание надо обратить на эти компании. Помимо прочего, у них еще и деньги накопились на балансах, и этот кэш они будут выплачивать. Это стоит учитывать при формировании портфеля», - добавил эксперт.

Примак, однако, высказал мнение, что накопившийся кэш эти компании будут использовать для слияний и поглощений. «У многих большие долги, и многих из них купят те компании, у которых кэш накопился. Этот первый тренд, который нас ждет в 2025-2026 году», - сказал он.

Перспективы IPO и pre-IPO

Примак также рассказал о перспективах новых IPO и pre-IPO в России. По его мнению, весной можно будет увидеть новые первичные размещения - как IPO, так и pre-IPO.

«У нас была пауза во 2 полугодии 2024 года. Там была коррекция, мы практически не видели никаких размещений, за исключением биотехов. Кстати вот «Бетувакс» разместился, это группа «Артген»... Я думаю, у нас по итогам 2025 года будет новый рекорд компаний, которые мы увидим на фондовом рынке. И на самом деле я считаю это круто, фондовый рынок только начинается. Когда идут новые компании, которые выросли и готовы выходить на рынок капитала. Это несколько устранит перекос нашего индекса и экономики, который сейчас есть в сторону нефти и газа. Например, агросектор – таких компаний мало, и я знаю, что несколько крупных компаний из этого сектора выйдут на рынок в течение ближайшего года-двух, и это тоже круто. Производство продуктов питания – на мой взгляд это тот сектор, которого не хватает на фондовом рынке», - рассказал эксперт.

Ловушка в золоте

При обсуждение перспектив золота Примак высказал мнение, что оно должно быть в портфеле. «Вопрос в какой пропорции – это индивидуальная история. Как покупать золото - нужно внимательно посмотреть, какие есть пути, а не идти одним путем», - добавил он.

При этом Кабаков предостерег о возможной «ловушке в золоте» с учетом опыта 1970-80-х годов.

«Здесь стоит учитывать, что в 70-80-е годы ловушка с покупкой Центральными банками золота уже была, дальше она привела к существенным последствиям как для Центральных банков, так и для инвесторов в золото. На фоне турбулентности, высокой инфляции в США многие ЦБ как раз формировали свои ЗВР, переводили их во многом в золото. Прогнозы по золоту были сверхобнадеживающими и достаточно уверенными. Но когда произошел перелом с инфляцией в мире и в США в том числе, эти резервы в виде золота оказались ненужным грузом в резервах Центральных банков, что привело к достаточно сильной коррекции. Плюс ко всему и доллар укрепился, что вызвало не очень позитивную динамику», - напомнил эксперт.

«Золото исторически используется портфельными управляющими в том числе для снижения корреляции между различными активами, чтобы добиться определенных параметров в портфелях. Сейчас это не та история, сейчас это покупка золота Центральными банками. И мы сейчас находимся в интересном периоде торговых войн, которые то ли должны, то ли не должны стартовать. И от итогов переговоров Трампа со многими странами будет зависеть, пойдет ли золото выше от текущих уровней, или все-таки сумеют как-то договориться», - заключил Кабаков.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба