Qualcomm — американский фаблесс-производитель чипсетов и разработчик технологий беспроводной связи.

Мы присваиваем рейтинг «Держать» акциям Qualcomm с целевой ценой $195,3 на ближайшие 12 месяцев. Потенциал роста составляет 11,5%.

Отчет Qualcomm за первый квартал 2025 финансового года оказался довольно успешным: выручка выросла двузначными темпами как в традиционном сегменте смартфонов, так и в автомобильном и IoT-подразделениях, которые компания рассматривает как основу своего будущего роста. Восстановление рынка смартфонов в 2024 году положительно сказалось на результатах Qualcomm, однако перед компанией стоят серьезные риски.

Темпы роста рынка мобильных устройств, вероятно, снова замедлятся на фоне угрозы торговых войн и постепенного насыщения развивающихся рынков. Кроме того, компания ожидает замедления роста выручки своего лицензионного бизнеса из-за истечения контрактов с рядом крупных клиентов. Учитывая эти риски, мы понижаем целевую цену акций компании и придерживаемся осторожного взгляда на перспективы их роста.

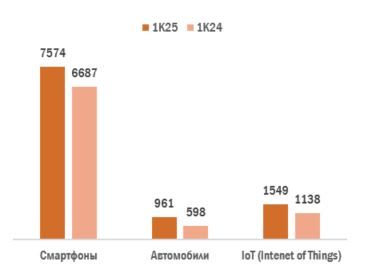

Диверсификация бизнеса. Наиболее быстрорастущим направлением остается автомобильное подразделение (+61% г/г), а также сегмент IoT, где продажи вернулись к положительной динамике (+36% г/г). Хотя сегмент чипов для смартфонов продолжает оставаться ключевым для компании, темпы роста его выручки в первом квартале 2025 финансового года были сравнительно невысокими (+13% г/г).

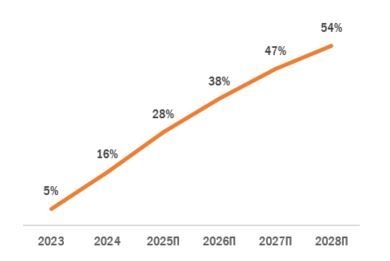

Распространение ИИ-смартфонов. Развитие ИИ-функций в устройствах может стать новым стимулом для роста мирового рынка смартфонов. Если данные функции докажут свою полезность, это может побудить пользователей к покупке новых устройств. По оценкам Canalys, доля ИИ-смартфонов в структуре отгрузок возрастет с 16% в 2024 году до 54% к 2028 году. Qualcomm делает ставку на ИИ-смартфоны благодаря своему чипу Snapdragon 8 Elite с ИИ-движком, который уже используется в линейке смартфонов Samsung Galaxy S25.

Выход на рынок ноутбуков. Руководство Qualcomm в целом удовлетворено первыми успехами на рынке чипов для ноутбуков. В США доля компании в сегменте ноутбуков с операционной системой Windows стоимостью выше среднего (от $800) уже превысила 10%.

Субсидии в Китае. В рамках мер по стимулированию потребительского спроса китайские власти в январе 2025 года ввели субсидии на покупку новых смартфонов в размере 15%. Эти меры, вероятно, окажут благоприятное влияние на продажи смартфонов китайских производителей, таких как Xiaomi, vivo и OPPO, которые используют чипы Qualcomm во многих моделях своих устройств.

Стабильная дивидендная история. По нашим расчетам, в ближайшие 12 месяцев компания может выплатить акционерам дивиденд в размере $3,42 на акцию, что соответствует довольно высокой для технологического сектора США дивидендной доходности в 2,0%.

Мы оценили акции Qualcomm с использованием сравнительного метода по мультипликаторам P/E, EV/EBITDA и EV/Sales NTM. Потенциал роста составляет 11,5%.

Стагнация мирового рынка смартфонов, замедление темпов роста выручки лицензионного бизнеса и напряженность в отношениях между США и Китаем являются основными рисками для Qualcomm. Хотя в 2024 году объем отгрузок смартфонов увеличился на 7%, в ближайшие годы ожидается заметное замедление роста до 2–3%.

Описание эмитента

Qualcomm — американский фаблесс-производитель чипсетов и разработчик технологий беспроводной связи, продукция которого используется в смартфонах, ПК, аудио- и видеоустройствах, автомобилях, носимых гаджетах, промышленных системах и сетевом оборудовании. Бизнес компании разделен на три сегмента: QCT (Qualcomm CDMA Technologies) разрабатывает интегральные схемы и системное ПО на основе 3G/4G/5G и других технологий, основная продукция — мобильные системы Snapdragon; QTL (Qualcomm Technology Licensing) занимается лицензированием интеллектуальной собственности, включая технологии CDMA2000, WCDMA, LTE, 5G OFDMA, Wi-Fi, Bluetooth, NFC и GPS; QSI (Qualcomm Strategic Initiatives) занимается стратегическими инвестициями в стартапы, ориентированные на 5G, AI, XR, IoT и облачные технологии.

Драйверы роста

Диверсификация бизнеса. Финансовые результаты за первый квартал 2025 финансового года подтвердили курс на диверсификацию бизнеса Qualcomm. Самыми быстрорастущим направлением остается автомобильное подразделение (+61% г/г), а также сегмент IoT, где продажи вернулись к положительной динамике (+36% г/г). Qualcomm активно развивает эти сегменты, стремясь найти новые драйверы роста на фоне стагнации рынка смартфонов. Несмотря на то что сегмент чипов для смартфонов остается ключевым для компании, темпы роста его выручки в первом квартале 2025 финансового года были сравнительно невысокими (+13% г/г).

Динамика выручки Qualcomm по сегментам, млн $

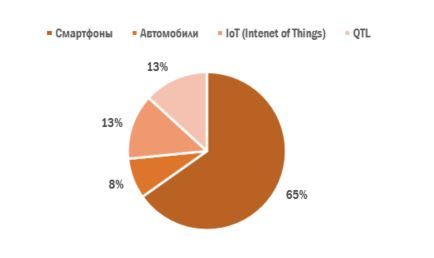

Структура выручки Qualcomm по сегментам, 1К25

Распространение ИИ-смартфонов. В последние годы рынок смартфонов переживал не лучшие времена. Широкая распространенность мобильных устройств, ускорение инфляции и недостаточная инновационность новых моделей привели к удлинению циклов обновления смартфонов. Тем не менее стимулом для роста может стать развитие ИИ-функций в смартфонах. Если такие функции продемонстрируют полезность для пользователей, это может подтолкнуть их к покупке новых устройств. По оценкам Canalys, доля ИИ-смартфонов в структуре отгрузок возрастет с 16% в 2024 году до 54% к 2028 году. Qualcomm делает ставку на ИИ-смартфоны благодаря своему чипу Snapdragon 8 Elite с ИИ-движком, который уже используется в линейке смартфонов Samsung Galaxy S25.

Историческая динамика мировых отгрузок смартфонов

Историческая и прогнозная динамика доли ИИ-смартфонов в структуре отгрузок

Субсидии в Китае. В рамках мер по стимулированию потребительского спроса китайские власти в январе 2025 года ввели субсидии на покупку новых смартфонов в размере 15% для устройств стоимостью до CNY 6000 ($827). Данные меры, вероятно, окажут благоприятное влияние на продажи смартфонов китайских производителей, таких как Xiaomi, vivo и OPPO, которые используют чипы Qualcomm во многих моделях своих устройств.

Рост рынка премиум-смартфонов. Несмотря на то что рынок смартфонов в целом стагнирует, премиальный сегмент (с ценой устройств выше $600) демонстрирует позитивную динамику. По данным Counterpoint Research, доля премиальных смартфонов на общем рынке увеличилась с 15% в 2020 году до 25% в 2024 году. Qualcomm исторически обладает сильными позициями в премиум-сегменте за счет своего технологического лидерства в разработке наиболее мощных мобильных процессоров. Негативным фактором для компании выступает усиление позиций Apple, которая самостоятельно разрабатывает процессоры для iPhone, в сегменте премиум-смартфонов: ее доля на рынке возросла с 64% в 2020 году до 66% 2024 году. Тем не менее менеджмент Qualcomm ожидает роста доли китайских производителей в премиум-сегменте, хотя с учетом сложностей в китайской экономике об этом пока трудно говорить с уверенностью.

Выход на рынок ноутбуков. Руководство Qualcomm в целом удовлетворено первыми успехами на рынке чипов для ноутбуков благодаря процессорам Snapdragon X. В США доля компании в сегменте ноутбуков с операционной системой Windows стоимостью выше среднего (от $800) уже превысила 10%. В ближайший год Qualcomm планирует расширить присутствие в сегменте бюджетных ноутбуков. В целом к 2029 году компания рассчитывает увеличить выручку от чипов для ноутбуков до $4 млрд и занять 12% этого рынка.

Стабильная дивидендная история. Несмотря на волатильность прибыли, в последние годы Qualcomm стабильно увеличивала размер выплат акционерам. По нашим расчетам, в ближайшие 12 месяцев компания может выплатить акционерам дивиденд в размере $3,42 на акцию, что соответствует довольно высокой для технологического сектора США дивдоходности в 2,0%.

Qualcomm: историческая и прогнозная динамика дивидендов

Qualcomm: данные отчетности за первый финквартал и прогноз, млрд $, ф. г.

Qualcomm: историческая и прогнозная динамика ключевых финпоказателей, млрд $, ф. г.

Риски

Замедление темпов роста рынка смартфонов. Хотя в 2024 году отгрузки смартфонов выросли на 7%, в ближайшие годы ожидается заметное замедление темпов роста до 2–3% в год. По оценкам IDC, среднегодовые темпы роста рынка в период с 2023 по 2028 год составят лишь 2,6%. Сдержанные прогнозы обусловлены неопределенностью, связанной с вероятными торговыми войнами при администрации Трампа, а также с постепенным насыщением рынков смартфонов в развивающихся странах, которые в последние годы поддерживали общий рост рынка.

Замедление в сегменте QTL. Прогнозы руководства Qualcomm указывают, что во втором квартале 2025 финансового года лицензионный сегмент не покажет роста выручки. Это частично связано с истечением срока действия отдельных лицензионных соглашений, например с Huawei. Кроме того, ряд производителей электроники все больше опираются на внутренние разработки, отказываясь от технологических лицензий Qualcomm.

Напряженность в американо-китайских отношениях. В последние годы США ужесточили контроль за экспортом передовых чипов в Китай. Бизнес Qualcomm пока не сильно пострадал от этих ограничений, так как компания специализируется на процессорах для потребительской электроники, а американские ограничения в первую очередь касаются чипов, применимых для развития ИИ-технологий. Тем не менее нельзя исключать сценарий расширения списка чипов под ограничениями и введения дополнительных препятствий для сотрудничества Qualcomm с китайскими клиентами. Кроме того, на фоне технологического противостояния с США Пекин стремится в кратчайшие сроки создать конкурентоспособную полупроводниковую отрасль и может ввести механизмы для стимулирования перехода производителей электроники на чипы китайских производителей.

Оценка

Для оценки справедливой стоимости акций Qualcomm мы использовали сравнительный метод по мультипликаторам P/E, EV/EBITDA и EV/Sales (NTM) относительно компаний-аналогов, а также по историческим значениям этих коэффициентов самой компании.

Оценка по мультипликаторам P/E, EV/EBITDA и EV/Sales (NTM) относительно аналогов подразумевает целевую капитализацию в размере $249,7 млрд, что соответствует $224 на акцию. Потенциал роста равен 28%.

Оценка по медиане исторических значений мультипликаторов P/E, EV/EBITDA и EV/Sales (NTM) за последние 3 года подразумевает целевую капитализацию в размере $182,1 млрд, или $165 на акцию. Потенциал снижения составляет 6%.

Qualcomm: оценка по мультипликаторам аналогов

Для определения окончательной оценки по сравнительному методу мы использовали среднее арифметическое значений целевой капитализации. Таким образом, комбинированная целевая капитализация Qualcomm составляет $215,9 млрд, или $195,3 на акцию, что соответствует потенциалу роста на 11,5%. Исходя из этой оценки, мы присваиваем акциям Qualcomm рейтинг «Держать».

Qualcomm: расчет целевой стоимости акций

Средневзвешенная целевая цена акций QCOM по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $193 (апсайд — 10%), а рейтинг акции равен 3,5 (где 1,0 соответствует Strong Sell, 3,0 –— Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций аналитиками Evercore ISI составляет $179,00 (In Line), SPDB International Securities — $205,70 (Outperform), Cantor Fitzgerald — $160,00 (Neutral), Wells Fargo Securities — $175,00 (Underweight).

Акции на фондовом рынке

За последние 12 месяцев акции Qualcomm продемонстрировали более слабую динамику по сравнению с широким рынком и полупроводниковой отраслью США. Котировки компании выросли на 14,3%, в то время как отраслевой индекс PHLX Semiconductor увеличился на 17,8%, а S&P 500 — на 23,2%. Акции Qualcomm менее зависят от роста спроса на вычислительные мощности, которые необходимы для развития ИИ-технологий, поэтому, например, они слабо отреагировали на «шок DeepSeek» в январе 2025 года.

Qualcomm: динамика акций на фондовом рынке

С конца декабря котировки Qualcomm продолжают движение в восходящем тренде и в настоящее время пытаются преодолеть сильный уровень сопротивления около $176. В случае успешного прохождения этого барьера откроется путь для роста до $182.

Мы присваиваем рейтинг «Держать» акциям Qualcomm с целевой ценой $195,3 на ближайшие 12 месяцев. Потенциал роста составляет 11,5%.

Отчет Qualcomm за первый квартал 2025 финансового года оказался довольно успешным: выручка выросла двузначными темпами как в традиционном сегменте смартфонов, так и в автомобильном и IoT-подразделениях, которые компания рассматривает как основу своего будущего роста. Восстановление рынка смартфонов в 2024 году положительно сказалось на результатах Qualcomm, однако перед компанией стоят серьезные риски.

Темпы роста рынка мобильных устройств, вероятно, снова замедлятся на фоне угрозы торговых войн и постепенного насыщения развивающихся рынков. Кроме того, компания ожидает замедления роста выручки своего лицензионного бизнеса из-за истечения контрактов с рядом крупных клиентов. Учитывая эти риски, мы понижаем целевую цену акций компании и придерживаемся осторожного взгляда на перспективы их роста.

Диверсификация бизнеса. Наиболее быстрорастущим направлением остается автомобильное подразделение (+61% г/г), а также сегмент IoT, где продажи вернулись к положительной динамике (+36% г/г). Хотя сегмент чипов для смартфонов продолжает оставаться ключевым для компании, темпы роста его выручки в первом квартале 2025 финансового года были сравнительно невысокими (+13% г/г).

Распространение ИИ-смартфонов. Развитие ИИ-функций в устройствах может стать новым стимулом для роста мирового рынка смартфонов. Если данные функции докажут свою полезность, это может побудить пользователей к покупке новых устройств. По оценкам Canalys, доля ИИ-смартфонов в структуре отгрузок возрастет с 16% в 2024 году до 54% к 2028 году. Qualcomm делает ставку на ИИ-смартфоны благодаря своему чипу Snapdragon 8 Elite с ИИ-движком, который уже используется в линейке смартфонов Samsung Galaxy S25.

Выход на рынок ноутбуков. Руководство Qualcomm в целом удовлетворено первыми успехами на рынке чипов для ноутбуков. В США доля компании в сегменте ноутбуков с операционной системой Windows стоимостью выше среднего (от $800) уже превысила 10%.

Субсидии в Китае. В рамках мер по стимулированию потребительского спроса китайские власти в январе 2025 года ввели субсидии на покупку новых смартфонов в размере 15%. Эти меры, вероятно, окажут благоприятное влияние на продажи смартфонов китайских производителей, таких как Xiaomi, vivo и OPPO, которые используют чипы Qualcomm во многих моделях своих устройств.

Стабильная дивидендная история. По нашим расчетам, в ближайшие 12 месяцев компания может выплатить акционерам дивиденд в размере $3,42 на акцию, что соответствует довольно высокой для технологического сектора США дивидендной доходности в 2,0%.

Мы оценили акции Qualcomm с использованием сравнительного метода по мультипликаторам P/E, EV/EBITDA и EV/Sales NTM. Потенциал роста составляет 11,5%.

Стагнация мирового рынка смартфонов, замедление темпов роста выручки лицензионного бизнеса и напряженность в отношениях между США и Китаем являются основными рисками для Qualcomm. Хотя в 2024 году объем отгрузок смартфонов увеличился на 7%, в ближайшие годы ожидается заметное замедление роста до 2–3%.

Описание эмитента

Qualcomm — американский фаблесс-производитель чипсетов и разработчик технологий беспроводной связи, продукция которого используется в смартфонах, ПК, аудио- и видеоустройствах, автомобилях, носимых гаджетах, промышленных системах и сетевом оборудовании. Бизнес компании разделен на три сегмента: QCT (Qualcomm CDMA Technologies) разрабатывает интегральные схемы и системное ПО на основе 3G/4G/5G и других технологий, основная продукция — мобильные системы Snapdragon; QTL (Qualcomm Technology Licensing) занимается лицензированием интеллектуальной собственности, включая технологии CDMA2000, WCDMA, LTE, 5G OFDMA, Wi-Fi, Bluetooth, NFC и GPS; QSI (Qualcomm Strategic Initiatives) занимается стратегическими инвестициями в стартапы, ориентированные на 5G, AI, XR, IoT и облачные технологии.

Драйверы роста

Диверсификация бизнеса. Финансовые результаты за первый квартал 2025 финансового года подтвердили курс на диверсификацию бизнеса Qualcomm. Самыми быстрорастущим направлением остается автомобильное подразделение (+61% г/г), а также сегмент IoT, где продажи вернулись к положительной динамике (+36% г/г). Qualcomm активно развивает эти сегменты, стремясь найти новые драйверы роста на фоне стагнации рынка смартфонов. Несмотря на то что сегмент чипов для смартфонов остается ключевым для компании, темпы роста его выручки в первом квартале 2025 финансового года были сравнительно невысокими (+13% г/г).

Динамика выручки Qualcomm по сегментам, млн $

Структура выручки Qualcomm по сегментам, 1К25

Распространение ИИ-смартфонов. В последние годы рынок смартфонов переживал не лучшие времена. Широкая распространенность мобильных устройств, ускорение инфляции и недостаточная инновационность новых моделей привели к удлинению циклов обновления смартфонов. Тем не менее стимулом для роста может стать развитие ИИ-функций в смартфонах. Если такие функции продемонстрируют полезность для пользователей, это может подтолкнуть их к покупке новых устройств. По оценкам Canalys, доля ИИ-смартфонов в структуре отгрузок возрастет с 16% в 2024 году до 54% к 2028 году. Qualcomm делает ставку на ИИ-смартфоны благодаря своему чипу Snapdragon 8 Elite с ИИ-движком, который уже используется в линейке смартфонов Samsung Galaxy S25.

Историческая динамика мировых отгрузок смартфонов

Историческая и прогнозная динамика доли ИИ-смартфонов в структуре отгрузок

Субсидии в Китае. В рамках мер по стимулированию потребительского спроса китайские власти в январе 2025 года ввели субсидии на покупку новых смартфонов в размере 15% для устройств стоимостью до CNY 6000 ($827). Данные меры, вероятно, окажут благоприятное влияние на продажи смартфонов китайских производителей, таких как Xiaomi, vivo и OPPO, которые используют чипы Qualcomm во многих моделях своих устройств.

Рост рынка премиум-смартфонов. Несмотря на то что рынок смартфонов в целом стагнирует, премиальный сегмент (с ценой устройств выше $600) демонстрирует позитивную динамику. По данным Counterpoint Research, доля премиальных смартфонов на общем рынке увеличилась с 15% в 2020 году до 25% в 2024 году. Qualcomm исторически обладает сильными позициями в премиум-сегменте за счет своего технологического лидерства в разработке наиболее мощных мобильных процессоров. Негативным фактором для компании выступает усиление позиций Apple, которая самостоятельно разрабатывает процессоры для iPhone, в сегменте премиум-смартфонов: ее доля на рынке возросла с 64% в 2020 году до 66% 2024 году. Тем не менее менеджмент Qualcomm ожидает роста доли китайских производителей в премиум-сегменте, хотя с учетом сложностей в китайской экономике об этом пока трудно говорить с уверенностью.

Выход на рынок ноутбуков. Руководство Qualcomm в целом удовлетворено первыми успехами на рынке чипов для ноутбуков благодаря процессорам Snapdragon X. В США доля компании в сегменте ноутбуков с операционной системой Windows стоимостью выше среднего (от $800) уже превысила 10%. В ближайший год Qualcomm планирует расширить присутствие в сегменте бюджетных ноутбуков. В целом к 2029 году компания рассчитывает увеличить выручку от чипов для ноутбуков до $4 млрд и занять 12% этого рынка.

Стабильная дивидендная история. Несмотря на волатильность прибыли, в последние годы Qualcomm стабильно увеличивала размер выплат акционерам. По нашим расчетам, в ближайшие 12 месяцев компания может выплатить акционерам дивиденд в размере $3,42 на акцию, что соответствует довольно высокой для технологического сектора США дивдоходности в 2,0%.

Qualcomm: историческая и прогнозная динамика дивидендов

Qualcomm: данные отчетности за первый финквартал и прогноз, млрд $, ф. г.

Qualcomm: историческая и прогнозная динамика ключевых финпоказателей, млрд $, ф. г.

Риски

Замедление темпов роста рынка смартфонов. Хотя в 2024 году отгрузки смартфонов выросли на 7%, в ближайшие годы ожидается заметное замедление темпов роста до 2–3% в год. По оценкам IDC, среднегодовые темпы роста рынка в период с 2023 по 2028 год составят лишь 2,6%. Сдержанные прогнозы обусловлены неопределенностью, связанной с вероятными торговыми войнами при администрации Трампа, а также с постепенным насыщением рынков смартфонов в развивающихся странах, которые в последние годы поддерживали общий рост рынка.

Замедление в сегменте QTL. Прогнозы руководства Qualcomm указывают, что во втором квартале 2025 финансового года лицензионный сегмент не покажет роста выручки. Это частично связано с истечением срока действия отдельных лицензионных соглашений, например с Huawei. Кроме того, ряд производителей электроники все больше опираются на внутренние разработки, отказываясь от технологических лицензий Qualcomm.

Напряженность в американо-китайских отношениях. В последние годы США ужесточили контроль за экспортом передовых чипов в Китай. Бизнес Qualcomm пока не сильно пострадал от этих ограничений, так как компания специализируется на процессорах для потребительской электроники, а американские ограничения в первую очередь касаются чипов, применимых для развития ИИ-технологий. Тем не менее нельзя исключать сценарий расширения списка чипов под ограничениями и введения дополнительных препятствий для сотрудничества Qualcomm с китайскими клиентами. Кроме того, на фоне технологического противостояния с США Пекин стремится в кратчайшие сроки создать конкурентоспособную полупроводниковую отрасль и может ввести механизмы для стимулирования перехода производителей электроники на чипы китайских производителей.

Оценка

Для оценки справедливой стоимости акций Qualcomm мы использовали сравнительный метод по мультипликаторам P/E, EV/EBITDA и EV/Sales (NTM) относительно компаний-аналогов, а также по историческим значениям этих коэффициентов самой компании.

Оценка по мультипликаторам P/E, EV/EBITDA и EV/Sales (NTM) относительно аналогов подразумевает целевую капитализацию в размере $249,7 млрд, что соответствует $224 на акцию. Потенциал роста равен 28%.

Оценка по медиане исторических значений мультипликаторов P/E, EV/EBITDA и EV/Sales (NTM) за последние 3 года подразумевает целевую капитализацию в размере $182,1 млрд, или $165 на акцию. Потенциал снижения составляет 6%.

Qualcomm: оценка по мультипликаторам аналогов

Для определения окончательной оценки по сравнительному методу мы использовали среднее арифметическое значений целевой капитализации. Таким образом, комбинированная целевая капитализация Qualcomm составляет $215,9 млрд, или $195,3 на акцию, что соответствует потенциалу роста на 11,5%. Исходя из этой оценки, мы присваиваем акциям Qualcomm рейтинг «Держать».

Qualcomm: расчет целевой стоимости акций

Средневзвешенная целевая цена акций QCOM по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $193 (апсайд — 10%), а рейтинг акции равен 3,5 (где 1,0 соответствует Strong Sell, 3,0 –— Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций аналитиками Evercore ISI составляет $179,00 (In Line), SPDB International Securities — $205,70 (Outperform), Cantor Fitzgerald — $160,00 (Neutral), Wells Fargo Securities — $175,00 (Underweight).

Акции на фондовом рынке

За последние 12 месяцев акции Qualcomm продемонстрировали более слабую динамику по сравнению с широким рынком и полупроводниковой отраслью США. Котировки компании выросли на 14,3%, в то время как отраслевой индекс PHLX Semiconductor увеличился на 17,8%, а S&P 500 — на 23,2%. Акции Qualcomm менее зависят от роста спроса на вычислительные мощности, которые необходимы для развития ИИ-технологий, поэтому, например, они слабо отреагировали на «шок DeepSeek» в январе 2025 года.

Qualcomm: динамика акций на фондовом рынке

С конца декабря котировки Qualcomm продолжают движение в восходящем тренде и в настоящее время пытаются преодолеть сильный уровень сопротивления около $176. В случае успешного прохождения этого барьера откроется путь для роста до $182.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба