Текущие ориентиры ЦБ по ключевой ставке оставляют в фокусе облигации-флоатеры, которые выглядят интереснее по доходу, чем выпуски с фиксированным купоном, уже заложившие в цены высокие ожидания по развороту ДКП. Кроме того, держатель флоатера имеет возможность реинвестировать рыночный купон по еще высоким процентным ставкам, получая дополнительный доход.

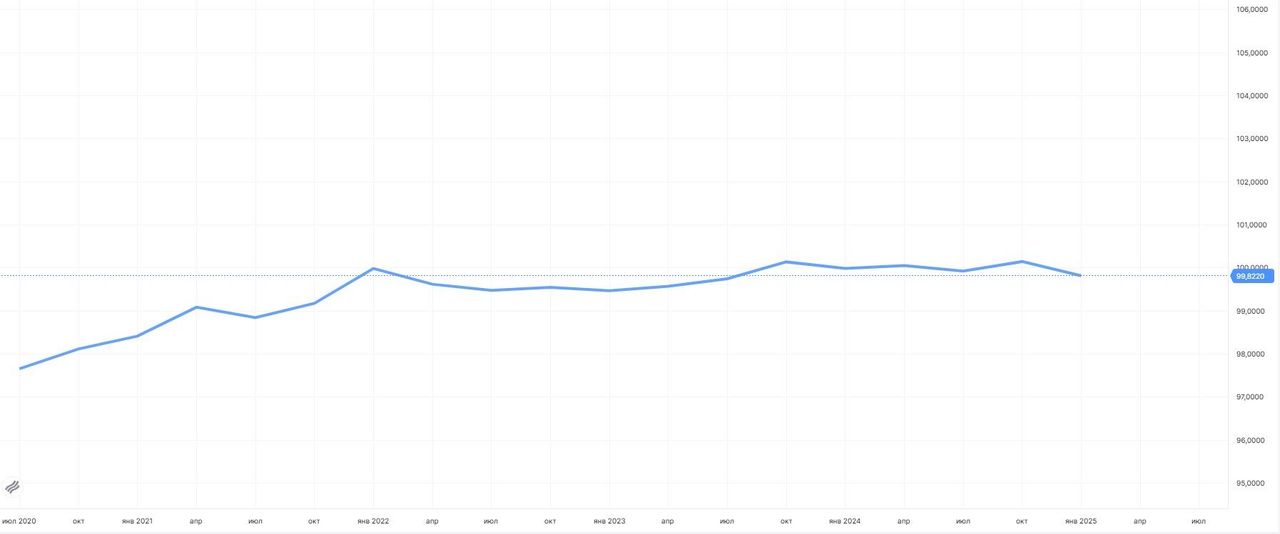

Находящаяся в нашем покрытии ОФЗ-ПК серии 29014 погашается чуть более чем через год (25.03.2026 г.). Довольно скорое погашение позволяет решить проблему неопределенности цены выхода из бумаги, ведь погашение облигации произойдет по номиналу (100%). Отметим, что из-за меньшего процентного риска волатильность цен флоатеров выражена гораздо слабее, чем у классических облигаций с фиксированной ставкой купона, однако она все-таки имеет место. Так, средняя цена ОФЗ-флоатеров сейчас составляет 97,1%. За время своего обращения не избежала некоторой волатильности и ОФЗ-ПК серии 29014, цена которой с приближением даты погашения все же стремится к номиналу.

График: Цена ОФЗ-ПК 29014

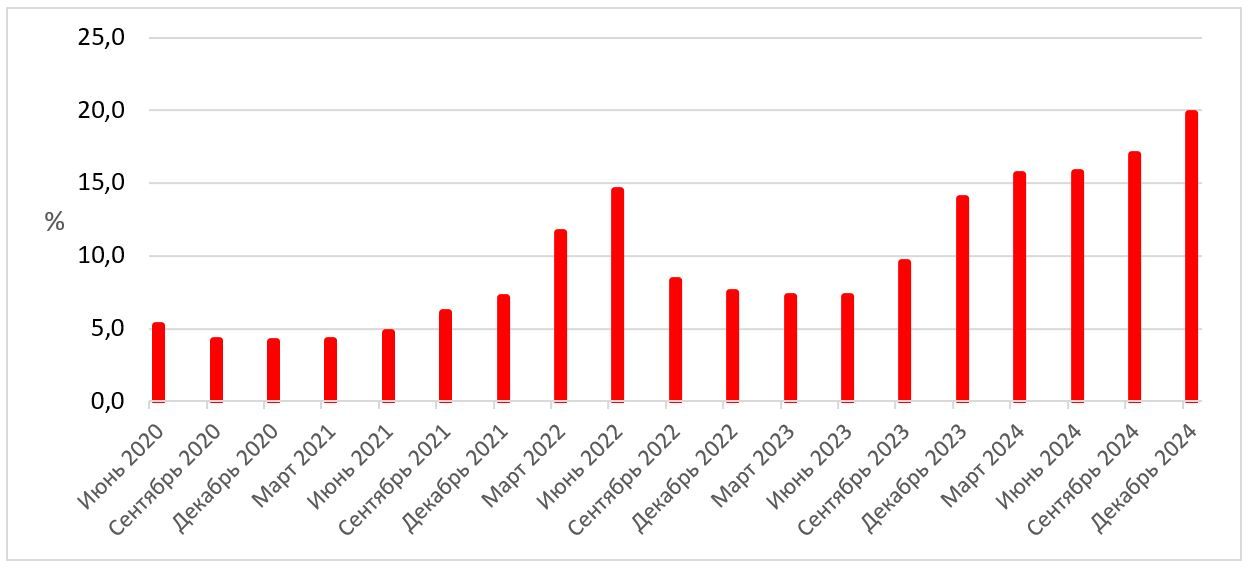

Напомним, одним из преимуществ флоатеров как инвестинструмента является то, что денежный поток по ним привязан к текущим процентным ставкам. Поскольку сейчас ставки в России вблизи своих исторических максимумов, держатели получают очень высокие купоны (более 20%), которые и обеспечивают текущие лидерские позиции этого класса активов с точки зрения дохода среди других инструментов отечественного долгового рынка.

Ставка купона по ОФЗ-ПК серии 29014

Так, с момента нашего покрытия в апреле 2024 года выпуск ОФЗ-ПК серии 29014 принес доход 17,3% в годовом выражении. В сегменте классических ОФЗ с фиксированными купонами отсутствует бумага с погашением примерно в те же сроки, что и серия 29014, но можно ориентироваться на индексы. Например, с учетом того, что мы начали покрывать серию 29014 примерно за два года до ее погашения, можно взять индекс МосБиржи государственных облигаций с погашением через 1–3 года (RUGBITR3Y). Отметим, что доход по нему с 24 апреля 2024 года на текущую дату составляет 9,8% в годовом выражении, это значительно уступает серии 29014.

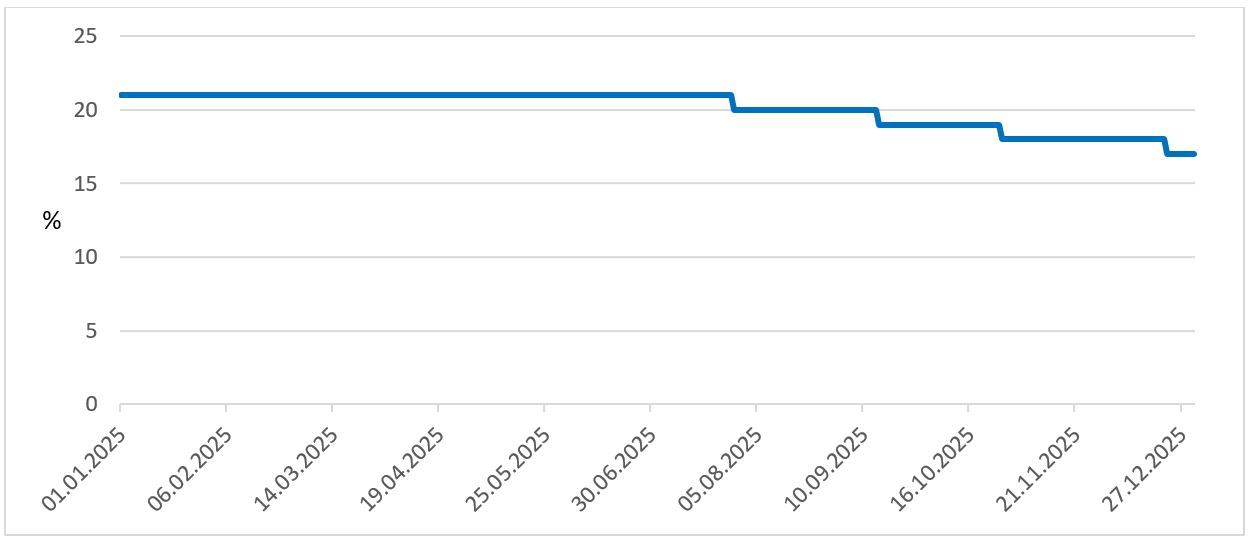

Для ответа на вопрос, на какую доходность можно рассчитывать по любой облигации с переменной ставкой купона, необходим прогноз по ключевой ставке. Если ориентироваться на текущие прогнозы регулятора, то, по нашим оценкам, мягкий сценарий ЦБ предполагает возможность начала снижения ключевой ставки уже с апрельского заседания с выходом на 16% к концу года. Жесткий сценарий не исключает возможность ее временного повышения до 23% с завершением года на текущем уровне 21%.

Мы пока сохраняем ожидания пика ставки на текущем уровне и считаем возможным начало ее снижения с июня-июля 2025 года с выходом на 17–18% к концу года. Однако неопределенность различных альтернативных сценариев остается высокой. Насколько мы понимаем, необходимыми предпосылками для снижения ключевой ставки должны стать устойчивое замедление текущей сезонно скорректированной инфляции и снижение инфляционных ожиданий.

Какое еще влияние на рынок может оказывать изменение процентной ставки, мы подробно рассказываем на онлайн-курсе «Первые шаги». Старт новой группы каждую неделю, регистрируйтесь.

По нашему базовому прогнозу, средний уровень ключевой ставки в 2025 году составит 20,0%. Кроме того, для оценки денежного потока необходимо учитывать, что ставка купона по флоатерам рассчитывается с определенным лагом. Получение ставки как бы из «прошлого», естественно, благоприятно в те периоды, когда она переходит к снижению.

График: Базовый прогноз ФГ «Финам» по ключевой ставке

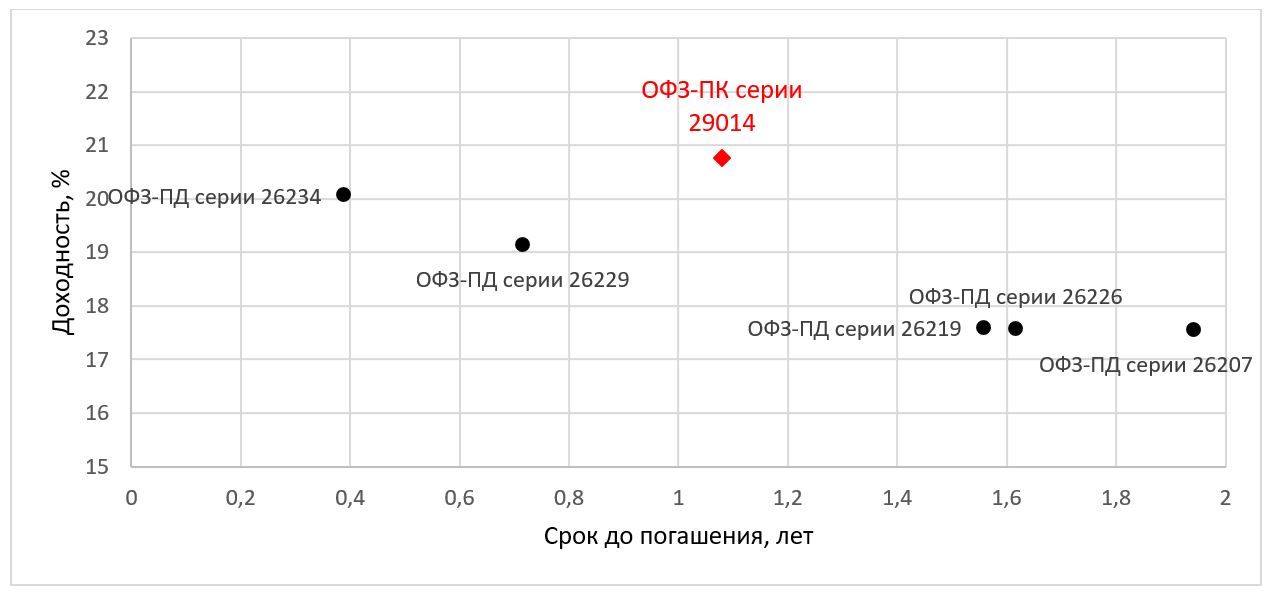

Интегрировав эти вводные в модель, мы получили, что доходность к погашению выпуска ОФЗ-ПК серии 29014 составляет 20,8%. Как видно на графике, это гораздо выше, чем предлагает кривая ОФЗ с фиксированными купонами. Для того чтобы серия 29014 принесла такую же доходность, как и ее «фикс»-аналог (~19,0%), ЦБ должен снизить ставку быстрее, чем предполагает даже его «мягкий» сценарий. Конечно, это вполне возможно, но с другой стороны может реализоваться, например, и базовый сценарий (не говоря уже о «жестком»). В любом случае флоатер дает страховку от какой-либо процентной неопределенности.

График: ОФЗ-ПК серии 29014 на фоне ОФЗ с фиксированными купонами

Таким образом, ОФЗ-ПК серии 29014 погашается примерно через год, что позволяет решить проблему неопределенности цены выхода из бумаги и точнее рассчитать потенциальный доход по инструменту. Если базироваться на ориентирах ЦБ по ключевой ставке, то облигации-флоатеры выглядят конкурентоспособнее, чем выпуски с фиксированным купоном, в цены которых уже заложены довольно оптимистические ожидания по процентной политике.

Находящаяся в нашем покрытии ОФЗ-ПК серии 29014 погашается чуть более чем через год (25.03.2026 г.). Довольно скорое погашение позволяет решить проблему неопределенности цены выхода из бумаги, ведь погашение облигации произойдет по номиналу (100%). Отметим, что из-за меньшего процентного риска волатильность цен флоатеров выражена гораздо слабее, чем у классических облигаций с фиксированной ставкой купона, однако она все-таки имеет место. Так, средняя цена ОФЗ-флоатеров сейчас составляет 97,1%. За время своего обращения не избежала некоторой волатильности и ОФЗ-ПК серии 29014, цена которой с приближением даты погашения все же стремится к номиналу.

График: Цена ОФЗ-ПК 29014

Напомним, одним из преимуществ флоатеров как инвестинструмента является то, что денежный поток по ним привязан к текущим процентным ставкам. Поскольку сейчас ставки в России вблизи своих исторических максимумов, держатели получают очень высокие купоны (более 20%), которые и обеспечивают текущие лидерские позиции этого класса активов с точки зрения дохода среди других инструментов отечественного долгового рынка.

Ставка купона по ОФЗ-ПК серии 29014

Так, с момента нашего покрытия в апреле 2024 года выпуск ОФЗ-ПК серии 29014 принес доход 17,3% в годовом выражении. В сегменте классических ОФЗ с фиксированными купонами отсутствует бумага с погашением примерно в те же сроки, что и серия 29014, но можно ориентироваться на индексы. Например, с учетом того, что мы начали покрывать серию 29014 примерно за два года до ее погашения, можно взять индекс МосБиржи государственных облигаций с погашением через 1–3 года (RUGBITR3Y). Отметим, что доход по нему с 24 апреля 2024 года на текущую дату составляет 9,8% в годовом выражении, это значительно уступает серии 29014.

Для ответа на вопрос, на какую доходность можно рассчитывать по любой облигации с переменной ставкой купона, необходим прогноз по ключевой ставке. Если ориентироваться на текущие прогнозы регулятора, то, по нашим оценкам, мягкий сценарий ЦБ предполагает возможность начала снижения ключевой ставки уже с апрельского заседания с выходом на 16% к концу года. Жесткий сценарий не исключает возможность ее временного повышения до 23% с завершением года на текущем уровне 21%.

Мы пока сохраняем ожидания пика ставки на текущем уровне и считаем возможным начало ее снижения с июня-июля 2025 года с выходом на 17–18% к концу года. Однако неопределенность различных альтернативных сценариев остается высокой. Насколько мы понимаем, необходимыми предпосылками для снижения ключевой ставки должны стать устойчивое замедление текущей сезонно скорректированной инфляции и снижение инфляционных ожиданий.

Какое еще влияние на рынок может оказывать изменение процентной ставки, мы подробно рассказываем на онлайн-курсе «Первые шаги». Старт новой группы каждую неделю, регистрируйтесь.

По нашему базовому прогнозу, средний уровень ключевой ставки в 2025 году составит 20,0%. Кроме того, для оценки денежного потока необходимо учитывать, что ставка купона по флоатерам рассчитывается с определенным лагом. Получение ставки как бы из «прошлого», естественно, благоприятно в те периоды, когда она переходит к снижению.

График: Базовый прогноз ФГ «Финам» по ключевой ставке

Интегрировав эти вводные в модель, мы получили, что доходность к погашению выпуска ОФЗ-ПК серии 29014 составляет 20,8%. Как видно на графике, это гораздо выше, чем предлагает кривая ОФЗ с фиксированными купонами. Для того чтобы серия 29014 принесла такую же доходность, как и ее «фикс»-аналог (~19,0%), ЦБ должен снизить ставку быстрее, чем предполагает даже его «мягкий» сценарий. Конечно, это вполне возможно, но с другой стороны может реализоваться, например, и базовый сценарий (не говоря уже о «жестком»). В любом случае флоатер дает страховку от какой-либо процентной неопределенности.

График: ОФЗ-ПК серии 29014 на фоне ОФЗ с фиксированными купонами

Таким образом, ОФЗ-ПК серии 29014 погашается примерно через год, что позволяет решить проблему неопределенности цены выхода из бумаги и точнее рассчитать потенциальный доход по инструменту. Если базироваться на ориентирах ЦБ по ключевой ставке, то облигации-флоатеры выглядят конкурентоспособнее, чем выпуски с фиксированным купоном, в цены которых уже заложены довольно оптимистические ожидания по процентной политике.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба