American Electric Power представила сильный отчет за 4-й квартал 2024 года, а менеджмент компании выразил оптимизм относительно перспектив роста в ближайшие годы. Руководство ожидает ускоренного подъема энергопотребления в штатах присутствия и планирует до 2029 года реализовать увеличенную на 25% инвестиционную программу. Эти факторы должны будут поспособствовать более высокому росту чистой прибыли по сравнению со средними темпами в электроэнергетическом секторе США, а также обеспечивать акционеров растущими дивидендами. Тем не менее акции American Electric Power уже значительно подорожали за последний месяц, и, на наш взгляд, их потенциал дальнейшего роста ограничен.

Мы присваиваем рейтинг «Держать» акциям AEP с целевой ценой $110,2 на ближайшие 12 месяцев. Потенциал роста составляет 5%.

American Electric Power (AEP) — американский электроэнергетический холдинг, обслуживающий 5,6 млн потребителей в 11 штатах США на юге и северо-востоке страны.

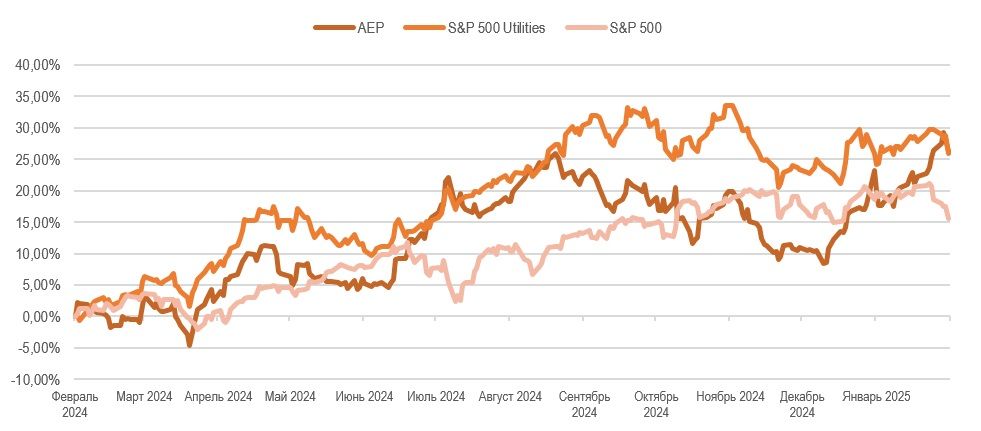

American Electric Power: динамика акций на фондовом рынке

AEP успешно завершила 2024 год. Скорректированная чистая прибыль на акцию (EPS) за 4-й квартал увеличилась на 0,8% г/г, до $1,24, а по итогам всего 2024 года показатель вырос на 7%, достигнув $5,62. Ключевыми драйверами роста в основных сегментах бизнеса AEP стали повышение тарифов, благоприятные погодные условия и рост розничных продаж электроэнергии.

По итогам 2024 года менеджмент AEP подтвердил прогноз по скорректированному EPS на 2025 год в диапазоне $5,75–5,95 и долгосрочную цель по росту показателя на 6–8% в год. Росту финансовых показателей будет способствовать очередное повышение тарифов, а также увеличение выручки от передачи и продажи электроэнергии.

AEP расширила инвестиционную программу на 2025–2029 гг. на 25%, доведя ее до $54 млрд. Благодаря этим инвестициям руководство AEP рассчитывает на рост регулируемой базы активов на уровне 8% в год в 2025–2029 гг., что выше среднего показателя по электроэнергетической отрасли США. При этом компания рассматривает возможность дополнительного увеличения инвестиционной программы еще на $10 млрд.

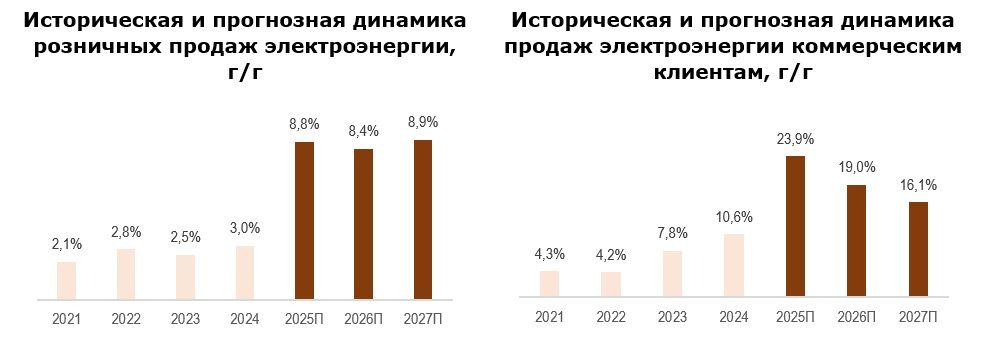

Опережающий рост энергопотребления на территории деятельности AEP. По оценкам руководства AEP, розничные продажи электроэнергии в 2025–2027 гг. будут расти на 8–9% в год. Главным драйвером роста, как ожидается, станут коммерческие потребители: в этом сегменте продажи электроэнергии, по оценкам AEP, будут расти двузначными темпами в ближайшие три года.

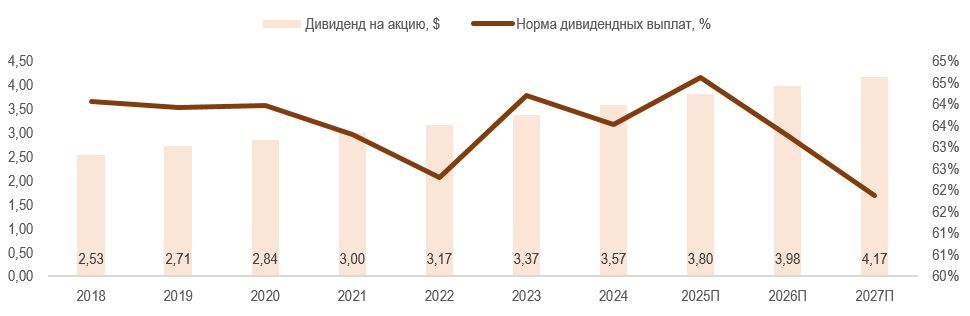

В следующие 12 месяцев AEP может выплатить около $3,80 на акцию в качестве дивидендов, а дивдоходность составит 3,6%.

Оценка акций AEP по мультипликаторам P/E NTM, EV/EBITDA NTM и EV/Sales NTM предполагает потенциал роста на 5% от текущих уровней.

Мы выделяем регуляторные и природные риски для бизнеса AEP. Неблагоприятные решения регуляторов могут привести к существенному пересмотру прогнозов по росту EPS, а следовательно, и дивидендов в сторону понижения. В то же время AEP традиционно подвержена рискам ущерба инфраструктуре от штормов, пожаров и других природных катаклизмов. Часть инвестиционной программы AEP традиционно направлена на модернизацию сетей и повышение надежности инфраструктуры, однако полностью нивелировать эти риски невозможно.

Описание эмитента

American Electric Power — американский электроэнергетический холдинг, обслуживающий 5,6 млн потребителей в 11 штатах на юге и северо-востоке США, включая Арканзас, Индиану, Кентукки, Луизиану, Мичиган, Огайо, Оклахому, Теннесси, Техас, Вирджинию и Западную Вирджинию. Компания управляет крупнейшей в стране сетью линий электропередачи протяженностью 40 тыс. миль, а также одним из самых масштабных в США распределительных комплексов, охватывающим 225 тыс. миль.

Перспективы компании

AEP успешно завершила 2024 год. Скорректированная чистая прибыль на акцию (EPS) за 4-й квартал увеличилась на 0,8% г/г, до $1,24, а по итогам всего 2024 года показатель вырос на 7%, достигнув $5,62. Ключевыми драйверами роста в основных сегментах бизнеса AEP стали повышение тарифов, благоприятные погодные условия и рост розничных продаж. По итогам 2024 года менеджмент AEP подтвердил прогноз по скорректированному EPS на 2025 год в диапазоне $5,75–5,95 и долгосрочную цель по росту показателя на 6–8% в год. Росту финансовых показателей будет способствовать очередное повышение тарифов, а также увеличение выручки от передачи и продажи электроэнергии.

Опережающий рост энергопотребления на территории деятельности AEP. По оценкам руководства AEP, розничные продажи электроэнергии в 2025–2027 гг. будут расти на 8–9% в год. Для сравнения: в целом по США ожидается рост энергопотребления лишь на 2% в 2025–2026 гг. Главным драйвером роста, как ожидается, станут коммерческие потребители: в этом сегменте продажи электроэнергии, по оценкам AEP, будут расти двузначными темпами в ближайшие три года. Как и в случае других коммунальных компаний, важную роль в росте энергопотребления играют дата-центры, однако основное отличие ситуации AEP в том, что компания уже подключает их к сети и ощущает их влияние на спрос на электроэнергию. Так, за 2024 год к энергосистеме AEP подключено около 4 ГВт дата-центров, и компания ожидает, что в 2025 году будет введено в эксплуатацию еще 5 ГВт. На этом фоне продажи электроэнергии коммерческим клиентам за 2024 год выросли на 10,6% г/г.

AEP расширила инвестиционную программу на 2025–2029 гг. на 25%, доведя ее до $54 млрд. Около $34 млрд (63%) будет направлено на развитие инфраструктуры передачи и распределения электроэнергии, а $14 млрд (26%) — на новую генерацию, включая «зеленую» энергетику. Благодаря этим инвестициям руководство AEP рассчитывает на рост регулируемой базы активов на уровне 8% в год в 2025–2029 гг., что выше среднего показателя по электроэнергетической отрасли США. При этом компания рассматривает возможность дополнительного увеличения инвестиционной программы еще на $10 млрд.

AEP продаст 19,9%-е доли в AEP Ohio Transmission и AEP Indiana Michigan Transmission консорциуму KKR-PSP за $2,8 млрд. Эта сделка позволит снизить потребности компании в допэмиссии акций для финансирования инвестиционной программы в 2025–2029 гг. с $5,4 млрд до $2,6 млрд, что несколько уменьшит риски размытия капитала существующих акционеров.

Регулярное увеличение дивидендов. В октябре 2024 года AEP увеличила размер ежеквартальной выплаты акционерам на 5,7%, до $0,93 на акцию. По нашим оценкам, дивиденды в следующие 12 месяцев могут составить $3,80 на акцию, что соответствует неплохой дивидендной доходности 3,6%. Мы ожидаем, что AEP в ближайшие годы продолжит увеличивать размер выплат на 5–6% в год по мере роста чистой прибыли.

American Electric Power: исторические и прогнозные дивидендные выплаты

AmericanElectricPower: ключевые данные отчетности, млрд $

American Electric Power: историческая и прогнозная динамика ключевых финансовых показателей, млрд $

Риски компании

Регуляторные риски. Реализация инвестиционных планов AEP зависит от конструктивного взаимодействия с регуляторами. Компания ведет деятельность в 11 штатах с различной степенью благоприятности регуляторной среды, поэтому данные риски играют особую роль в ее инвестиционном кейсе. Неблагоприятные решения регуляторов могут привести к существенному пересмотру прогнозов по росту EPS, а следовательно, и дивидендов в сторону понижения.

Риски природных катастроф. Электроэнергетические компании традиционно подвержены рискам ущерба инфраструктуре от штормов, пожаров и других природных катаклизмов. Часть инвестиционной программы AEP традиционно направлена на модернизацию сетей и повышение надежности инфраструктуры, однако полностью нивелировать эти риски невозможно.

Риски размытия капитала. Сделка по продаже части дочерних предприятий KKR-PSP снижает потребности в дополнительной эмиссии, однако AEP по-прежнему нуждается в дополнительных $2,6 млрд акционерного капитала, что подразумевает ежегодную допэмиссию около $520 млн в ближайшие 5 лет. Если инвестиционная программа будет расширена еще на $10 млрд, потребности компании в акционерном капитале, вероятно, возрастут еще сильнее.

Оценка

Для оценки справедливой стоимости акций AEP мы применили сравнительный метод, проанализировав текущие мультипликаторы P/E, EV/EBITDA и EV/Sales NTM компании в сравнении с их историческими значениями за последние три года, а также с аналогичными коэффициентами конкурентов.

Оценка на основе мультипликаторов компаний-аналогов предполагает целевую капитализацию $62,2 млрд, или $117,0 на акцию, что соответствует потенциалу роста на 11%.

Оценка, основанная на медианных значениях исторических мультипликаторов за три года, указывает на целевую капитализацию $55,0 млрд, или $103,3 на акцию, что предполагает потенциал снижения на 2%.

Для определения окончательной целевой цены по сравнительному методу мы использовали среднее арифметическое оценок по двум подходам. В результате комбинированная целевая капитализация AEP составляет $58,6 млрд, или $110,2 на акцию, что предполагает потенциал роста на 5%. Исходя из этого, мы присваиваем акциям AEP рейтинг «Держать».

American Electric Power: оценка по мультипликаторам

American Electric Power: расчет целевой стоимости акций

Средневзвешенная целевая цена акций AEP по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $102,0 (даунсайд — 3,0%), а рейтинг акции равен 3,0 (где 1,0 соответствует Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций аналитиками Guggenheim Securities составляет $109 («Держать»), Wells Fargo Securities — $107 («Держать»), Evercore ISI — $102 («Держать»).

Акции на фондовом рынке

На фоне позитивного отчета акции AEP за последний месяц опередили не только широкий рынок, но и отраслевой индекс. За 12 месяцев котировки AEP выросли на 26,2%, тогда как S&P 500 Utilities прибавил 26,0%, а S&P 500 — 15,6%. Такая динамика представляется нам оправданной: AEP стабильно превышает рыночные ожидания по квартальным финансовым показателям, а прогноз менеджмента предполагает более высокие темпы их роста в ближайшие годы по сравнению с компаниями-аналогами.

В ходе февральского ралли, поддержанного сильным квартальным отчетом, котировки AEP обновили исторические максимумы, преодолев значимый уровень сопротивления $105. Однако на фоне этого роста акции оказались перегретыми, что подтверждает индикатор RSI, поэтому последующая коррекция выглядит закономерной. Не исключаем дальнейшего отката котировок к $100, где расположен сильный уровень поддержки.

Мы присваиваем рейтинг «Держать» акциям AEP с целевой ценой $110,2 на ближайшие 12 месяцев. Потенциал роста составляет 5%.

American Electric Power (AEP) — американский электроэнергетический холдинг, обслуживающий 5,6 млн потребителей в 11 штатах США на юге и северо-востоке страны.

American Electric Power: динамика акций на фондовом рынке

AEP успешно завершила 2024 год. Скорректированная чистая прибыль на акцию (EPS) за 4-й квартал увеличилась на 0,8% г/г, до $1,24, а по итогам всего 2024 года показатель вырос на 7%, достигнув $5,62. Ключевыми драйверами роста в основных сегментах бизнеса AEP стали повышение тарифов, благоприятные погодные условия и рост розничных продаж электроэнергии.

По итогам 2024 года менеджмент AEP подтвердил прогноз по скорректированному EPS на 2025 год в диапазоне $5,75–5,95 и долгосрочную цель по росту показателя на 6–8% в год. Росту финансовых показателей будет способствовать очередное повышение тарифов, а также увеличение выручки от передачи и продажи электроэнергии.

AEP расширила инвестиционную программу на 2025–2029 гг. на 25%, доведя ее до $54 млрд. Благодаря этим инвестициям руководство AEP рассчитывает на рост регулируемой базы активов на уровне 8% в год в 2025–2029 гг., что выше среднего показателя по электроэнергетической отрасли США. При этом компания рассматривает возможность дополнительного увеличения инвестиционной программы еще на $10 млрд.

Опережающий рост энергопотребления на территории деятельности AEP. По оценкам руководства AEP, розничные продажи электроэнергии в 2025–2027 гг. будут расти на 8–9% в год. Главным драйвером роста, как ожидается, станут коммерческие потребители: в этом сегменте продажи электроэнергии, по оценкам AEP, будут расти двузначными темпами в ближайшие три года.

В следующие 12 месяцев AEP может выплатить около $3,80 на акцию в качестве дивидендов, а дивдоходность составит 3,6%.

Оценка акций AEP по мультипликаторам P/E NTM, EV/EBITDA NTM и EV/Sales NTM предполагает потенциал роста на 5% от текущих уровней.

Мы выделяем регуляторные и природные риски для бизнеса AEP. Неблагоприятные решения регуляторов могут привести к существенному пересмотру прогнозов по росту EPS, а следовательно, и дивидендов в сторону понижения. В то же время AEP традиционно подвержена рискам ущерба инфраструктуре от штормов, пожаров и других природных катаклизмов. Часть инвестиционной программы AEP традиционно направлена на модернизацию сетей и повышение надежности инфраструктуры, однако полностью нивелировать эти риски невозможно.

Описание эмитента

American Electric Power — американский электроэнергетический холдинг, обслуживающий 5,6 млн потребителей в 11 штатах на юге и северо-востоке США, включая Арканзас, Индиану, Кентукки, Луизиану, Мичиган, Огайо, Оклахому, Теннесси, Техас, Вирджинию и Западную Вирджинию. Компания управляет крупнейшей в стране сетью линий электропередачи протяженностью 40 тыс. миль, а также одним из самых масштабных в США распределительных комплексов, охватывающим 225 тыс. миль.

Перспективы компании

AEP успешно завершила 2024 год. Скорректированная чистая прибыль на акцию (EPS) за 4-й квартал увеличилась на 0,8% г/г, до $1,24, а по итогам всего 2024 года показатель вырос на 7%, достигнув $5,62. Ключевыми драйверами роста в основных сегментах бизнеса AEP стали повышение тарифов, благоприятные погодные условия и рост розничных продаж. По итогам 2024 года менеджмент AEP подтвердил прогноз по скорректированному EPS на 2025 год в диапазоне $5,75–5,95 и долгосрочную цель по росту показателя на 6–8% в год. Росту финансовых показателей будет способствовать очередное повышение тарифов, а также увеличение выручки от передачи и продажи электроэнергии.

Опережающий рост энергопотребления на территории деятельности AEP. По оценкам руководства AEP, розничные продажи электроэнергии в 2025–2027 гг. будут расти на 8–9% в год. Для сравнения: в целом по США ожидается рост энергопотребления лишь на 2% в 2025–2026 гг. Главным драйвером роста, как ожидается, станут коммерческие потребители: в этом сегменте продажи электроэнергии, по оценкам AEP, будут расти двузначными темпами в ближайшие три года. Как и в случае других коммунальных компаний, важную роль в росте энергопотребления играют дата-центры, однако основное отличие ситуации AEP в том, что компания уже подключает их к сети и ощущает их влияние на спрос на электроэнергию. Так, за 2024 год к энергосистеме AEP подключено около 4 ГВт дата-центров, и компания ожидает, что в 2025 году будет введено в эксплуатацию еще 5 ГВт. На этом фоне продажи электроэнергии коммерческим клиентам за 2024 год выросли на 10,6% г/г.

AEP расширила инвестиционную программу на 2025–2029 гг. на 25%, доведя ее до $54 млрд. Около $34 млрд (63%) будет направлено на развитие инфраструктуры передачи и распределения электроэнергии, а $14 млрд (26%) — на новую генерацию, включая «зеленую» энергетику. Благодаря этим инвестициям руководство AEP рассчитывает на рост регулируемой базы активов на уровне 8% в год в 2025–2029 гг., что выше среднего показателя по электроэнергетической отрасли США. При этом компания рассматривает возможность дополнительного увеличения инвестиционной программы еще на $10 млрд.

AEP продаст 19,9%-е доли в AEP Ohio Transmission и AEP Indiana Michigan Transmission консорциуму KKR-PSP за $2,8 млрд. Эта сделка позволит снизить потребности компании в допэмиссии акций для финансирования инвестиционной программы в 2025–2029 гг. с $5,4 млрд до $2,6 млрд, что несколько уменьшит риски размытия капитала существующих акционеров.

Регулярное увеличение дивидендов. В октябре 2024 года AEP увеличила размер ежеквартальной выплаты акционерам на 5,7%, до $0,93 на акцию. По нашим оценкам, дивиденды в следующие 12 месяцев могут составить $3,80 на акцию, что соответствует неплохой дивидендной доходности 3,6%. Мы ожидаем, что AEP в ближайшие годы продолжит увеличивать размер выплат на 5–6% в год по мере роста чистой прибыли.

American Electric Power: исторические и прогнозные дивидендные выплаты

AmericanElectricPower: ключевые данные отчетности, млрд $

American Electric Power: историческая и прогнозная динамика ключевых финансовых показателей, млрд $

Риски компании

Регуляторные риски. Реализация инвестиционных планов AEP зависит от конструктивного взаимодействия с регуляторами. Компания ведет деятельность в 11 штатах с различной степенью благоприятности регуляторной среды, поэтому данные риски играют особую роль в ее инвестиционном кейсе. Неблагоприятные решения регуляторов могут привести к существенному пересмотру прогнозов по росту EPS, а следовательно, и дивидендов в сторону понижения.

Риски природных катастроф. Электроэнергетические компании традиционно подвержены рискам ущерба инфраструктуре от штормов, пожаров и других природных катаклизмов. Часть инвестиционной программы AEP традиционно направлена на модернизацию сетей и повышение надежности инфраструктуры, однако полностью нивелировать эти риски невозможно.

Риски размытия капитала. Сделка по продаже части дочерних предприятий KKR-PSP снижает потребности в дополнительной эмиссии, однако AEP по-прежнему нуждается в дополнительных $2,6 млрд акционерного капитала, что подразумевает ежегодную допэмиссию около $520 млн в ближайшие 5 лет. Если инвестиционная программа будет расширена еще на $10 млрд, потребности компании в акционерном капитале, вероятно, возрастут еще сильнее.

Оценка

Для оценки справедливой стоимости акций AEP мы применили сравнительный метод, проанализировав текущие мультипликаторы P/E, EV/EBITDA и EV/Sales NTM компании в сравнении с их историческими значениями за последние три года, а также с аналогичными коэффициентами конкурентов.

Оценка на основе мультипликаторов компаний-аналогов предполагает целевую капитализацию $62,2 млрд, или $117,0 на акцию, что соответствует потенциалу роста на 11%.

Оценка, основанная на медианных значениях исторических мультипликаторов за три года, указывает на целевую капитализацию $55,0 млрд, или $103,3 на акцию, что предполагает потенциал снижения на 2%.

Для определения окончательной целевой цены по сравнительному методу мы использовали среднее арифметическое оценок по двум подходам. В результате комбинированная целевая капитализация AEP составляет $58,6 млрд, или $110,2 на акцию, что предполагает потенциал роста на 5%. Исходя из этого, мы присваиваем акциям AEP рейтинг «Держать».

American Electric Power: оценка по мультипликаторам

American Electric Power: расчет целевой стоимости акций

Средневзвешенная целевая цена акций AEP по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $102,0 (даунсайд — 3,0%), а рейтинг акции равен 3,0 (где 1,0 соответствует Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций аналитиками Guggenheim Securities составляет $109 («Держать»), Wells Fargo Securities — $107 («Держать»), Evercore ISI — $102 («Держать»).

Акции на фондовом рынке

На фоне позитивного отчета акции AEP за последний месяц опередили не только широкий рынок, но и отраслевой индекс. За 12 месяцев котировки AEP выросли на 26,2%, тогда как S&P 500 Utilities прибавил 26,0%, а S&P 500 — 15,6%. Такая динамика представляется нам оправданной: AEP стабильно превышает рыночные ожидания по квартальным финансовым показателям, а прогноз менеджмента предполагает более высокие темпы их роста в ближайшие годы по сравнению с компаниями-аналогами.

В ходе февральского ралли, поддержанного сильным квартальным отчетом, котировки AEP обновили исторические максимумы, преодолев значимый уровень сопротивления $105. Однако на фоне этого роста акции оказались перегретыми, что подтверждает индикатор RSI, поэтому последующая коррекция выглядит закономерной. Не исключаем дальнейшего отката котировок к $100, где расположен сильный уровень поддержки.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба