4 марта 2025 БКС Экспресс | ВсеИнструменты.ру

Лидер российского онлайн DIY-рынка ВИ.ру раскрыл операционные результаты за IV квартал и 12 месяцев 2024 г. Акции прибавляют более 7% после выхода отчета.

Операционные показатели (за год):

Компания отчиталась о выполнении прогноза всех операционных и финансовых показателей, включая превышение прогнозного показателя по выручке.

Выручка — превысила 170 млрд руб. против прогнозных 165–170 млрд руб., +28% г/г.

Валовая маржинальность — на уровне 30% (согласно прогнозу).

Доля B2B клиентов в выручке — на уровне 70% (согласно прогнозу).

Количество ПВЗ — 1229 (прогноз 1200–1250 ед.), +29% г/г.

Отдельные операционные показатели:

• Средний чек за IV квартал 2024 г. — 6 611 рублей (+12% г/г). Средний чек за 12 месяцев 2024 г. — 6 047 руб. (+15% г/г).

• Количество заказов в IV квартале 2024 г. — 7 442 тыс. (+12% г/г). За 12 месяцев 2024 г. количество заказов — 27 671 тыс. (+11% г/г).

• Активная клиентская база к концу IV квартала 2024 г. достигла порядка 4,7 млн клиентов, прежде всего за счет новых B2B-клиентов.

• За IV квартал 2024 г. доля В2В-клиентов в выручке — 70,9% (67,5% за IV квартал 2023). По итогам 2024 года доля В2В-клиентов в выручке достигла примерно 70% (63,0% в 2023 г.), что соответствует прогнозу менеджмента.

• Доля собственных торговых марок (СТМ) и эксклюзивного импорта в товарной выручке, отличающихся более высокой маржинальностью, за 12 месяцев 2024 г. выросла до 11,2% по сравнению с 10,5% за 2023 г. В рамках инициатив по повышению рентабельности в 2024 г. на рынок было выведено 1 505 уникальных товаров СТМ (764 SKU в 2023 г.). Компания ожидает дальнейший рост доли СТМ и эксклюзивного импорта в товарной выручке в 2025 г. По оценкам Компании, по итогам текущего года их доля составит 12,5–13,0%.

• Ассортимент компании достиг 1,63 млн SKU на 31 декабря 2024 г., увеличившись на 0,11 млн по сравнению с 31 декабря 2023 г.

• Общая площадь используемых складов и распределительных центров (РЦ) — 379 тыс. кв. м (+23% г/г).

Основным фактором роста используемых складских площадей стало завершение ввода в эксплуатацию распределительного центра «Чашниково» в конце III квартала 2024 г. Прирост используемых площадей, прежде всего за счет ввода в эксплуатацию новых РЦ, является важным фактором долгосрочного роста объемов бизнеса Компании, в том числе и выручки. Выручка за IV квартал 2024 г/ выросла на 26% по сравнению аналогичным периодом 2023 года, что превысило темпы роста выручки за III квартал 2024 г. над аналогичным периодом в 2023 г. (20%).

• Индекс лояльности клиентов (NPS) по итогам 2024 г. составил 89,2%.

Приверженность дивидендной политике

Компания подтверждает, что дивидендная политика, предусматривающая распределение не менее 50% от чистой прибыли, остается в силе. По оценкам Компании чистая прибыль за 2024 г. будет положительной.

Комментарии финансового директора Олега Безумова

«За 2024 год Компания реализовала множество операционных инициатив, направленных на рост бизнеса, сохраняя при этом высокое качество клиентского сервиса и предложения. Двузначный рост среднего чека и количества заказов, а также рост В2Вклиентов - еще одно подтверждение правильности выбранной нами стратегии.

Также нам удалось добиться положительных результатов в целевых для нашей стратегии аудиториях, в частности, нарастить выручку сегмента B2B, который остается фокусным для ВИ.ру.

В 2024 году команда продолжила улучшение инфраструктуры, обеспечивающей высокий уровень сервиса и продукта - в частности, логистических мощностей и ассортимента. Результатом такой работы стало увеличение ПВЗ почти на треть, существенный рост площади используемых складов и логистических центров, а также увеличение ассортимента, доступного для наших клиентов.

Следуя основным принципам нашей стратегии и адаптируясь к внешним вызовам, в 2025 году мы приложим все усилия для дальнейшего роста нашего бизнеса за счет повышение эффективности ассортимента, укрепления логистики и сохранения фокуса на операционной эффективности.»

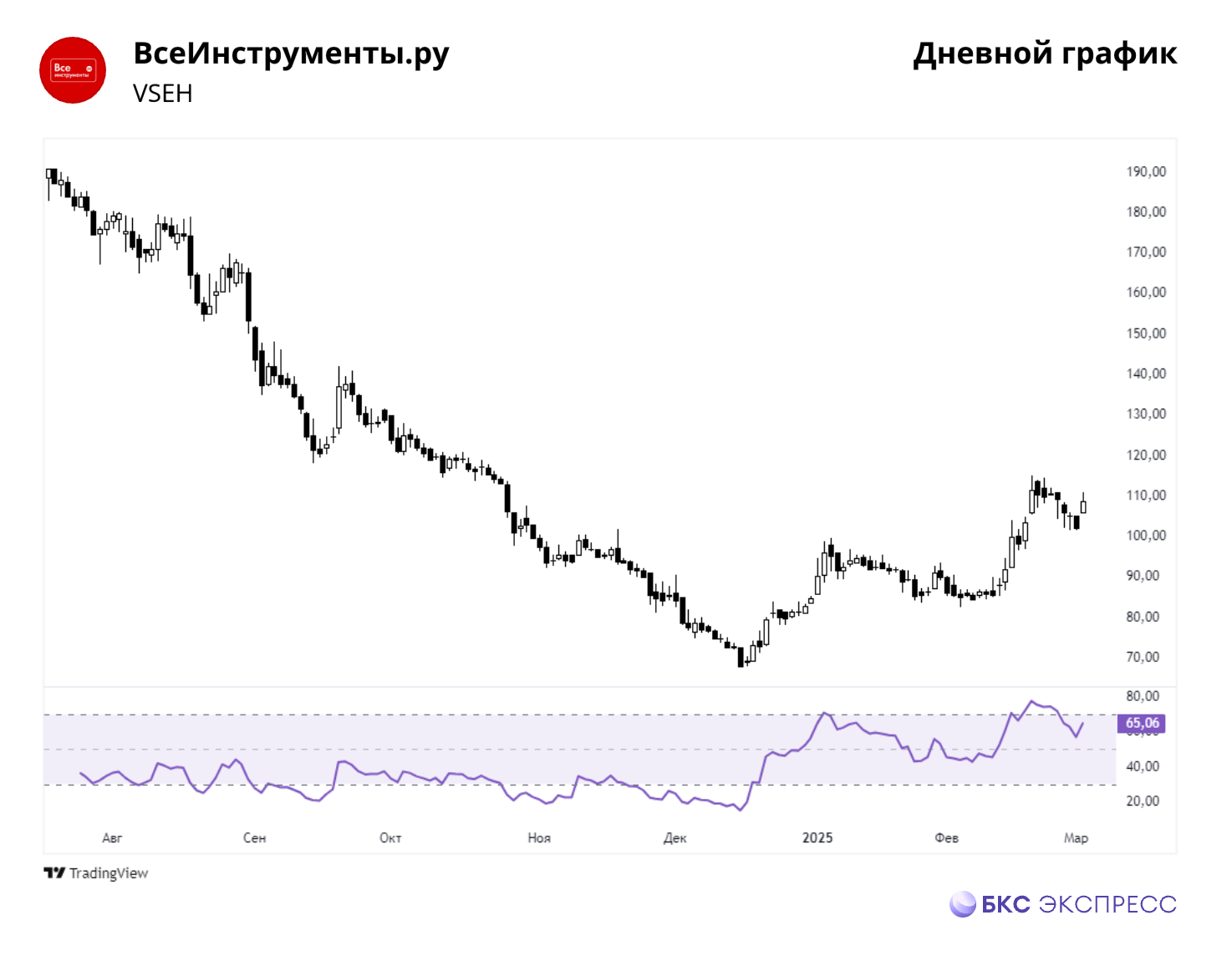

Реакция рынка

С момента публикации отчетности акции прибавляют около 6,5%.

Операционные показатели (за год):

Компания отчиталась о выполнении прогноза всех операционных и финансовых показателей, включая превышение прогнозного показателя по выручке.

Выручка — превысила 170 млрд руб. против прогнозных 165–170 млрд руб., +28% г/г.

Валовая маржинальность — на уровне 30% (согласно прогнозу).

Доля B2B клиентов в выручке — на уровне 70% (согласно прогнозу).

Количество ПВЗ — 1229 (прогноз 1200–1250 ед.), +29% г/г.

Отдельные операционные показатели:

• Средний чек за IV квартал 2024 г. — 6 611 рублей (+12% г/г). Средний чек за 12 месяцев 2024 г. — 6 047 руб. (+15% г/г).

• Количество заказов в IV квартале 2024 г. — 7 442 тыс. (+12% г/г). За 12 месяцев 2024 г. количество заказов — 27 671 тыс. (+11% г/г).

• Активная клиентская база к концу IV квартала 2024 г. достигла порядка 4,7 млн клиентов, прежде всего за счет новых B2B-клиентов.

• За IV квартал 2024 г. доля В2В-клиентов в выручке — 70,9% (67,5% за IV квартал 2023). По итогам 2024 года доля В2В-клиентов в выручке достигла примерно 70% (63,0% в 2023 г.), что соответствует прогнозу менеджмента.

• Доля собственных торговых марок (СТМ) и эксклюзивного импорта в товарной выручке, отличающихся более высокой маржинальностью, за 12 месяцев 2024 г. выросла до 11,2% по сравнению с 10,5% за 2023 г. В рамках инициатив по повышению рентабельности в 2024 г. на рынок было выведено 1 505 уникальных товаров СТМ (764 SKU в 2023 г.). Компания ожидает дальнейший рост доли СТМ и эксклюзивного импорта в товарной выручке в 2025 г. По оценкам Компании, по итогам текущего года их доля составит 12,5–13,0%.

• Ассортимент компании достиг 1,63 млн SKU на 31 декабря 2024 г., увеличившись на 0,11 млн по сравнению с 31 декабря 2023 г.

• Общая площадь используемых складов и распределительных центров (РЦ) — 379 тыс. кв. м (+23% г/г).

Основным фактором роста используемых складских площадей стало завершение ввода в эксплуатацию распределительного центра «Чашниково» в конце III квартала 2024 г. Прирост используемых площадей, прежде всего за счет ввода в эксплуатацию новых РЦ, является важным фактором долгосрочного роста объемов бизнеса Компании, в том числе и выручки. Выручка за IV квартал 2024 г/ выросла на 26% по сравнению аналогичным периодом 2023 года, что превысило темпы роста выручки за III квартал 2024 г. над аналогичным периодом в 2023 г. (20%).

• Индекс лояльности клиентов (NPS) по итогам 2024 г. составил 89,2%.

Приверженность дивидендной политике

Компания подтверждает, что дивидендная политика, предусматривающая распределение не менее 50% от чистой прибыли, остается в силе. По оценкам Компании чистая прибыль за 2024 г. будет положительной.

Комментарии финансового директора Олега Безумова

«За 2024 год Компания реализовала множество операционных инициатив, направленных на рост бизнеса, сохраняя при этом высокое качество клиентского сервиса и предложения. Двузначный рост среднего чека и количества заказов, а также рост В2Вклиентов - еще одно подтверждение правильности выбранной нами стратегии.

Также нам удалось добиться положительных результатов в целевых для нашей стратегии аудиториях, в частности, нарастить выручку сегмента B2B, который остается фокусным для ВИ.ру.

В 2024 году команда продолжила улучшение инфраструктуры, обеспечивающей высокий уровень сервиса и продукта - в частности, логистических мощностей и ассортимента. Результатом такой работы стало увеличение ПВЗ почти на треть, существенный рост площади используемых складов и логистических центров, а также увеличение ассортимента, доступного для наших клиентов.

Следуя основным принципам нашей стратегии и адаптируясь к внешним вызовам, в 2025 году мы приложим все усилия для дальнейшего роста нашего бизнеса за счет повышение эффективности ассортимента, укрепления логистики и сохранения фокуса на операционной эффективности.»

Реакция рынка

С момента публикации отчетности акции прибавляют около 6,5%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба