5 марта 2025 Финам

Аналитики «Финама» подготовили стратегию по финансовому сектору, в которой представили прогнозы и рекомендации.

Глобальные тенденции банковского сектора

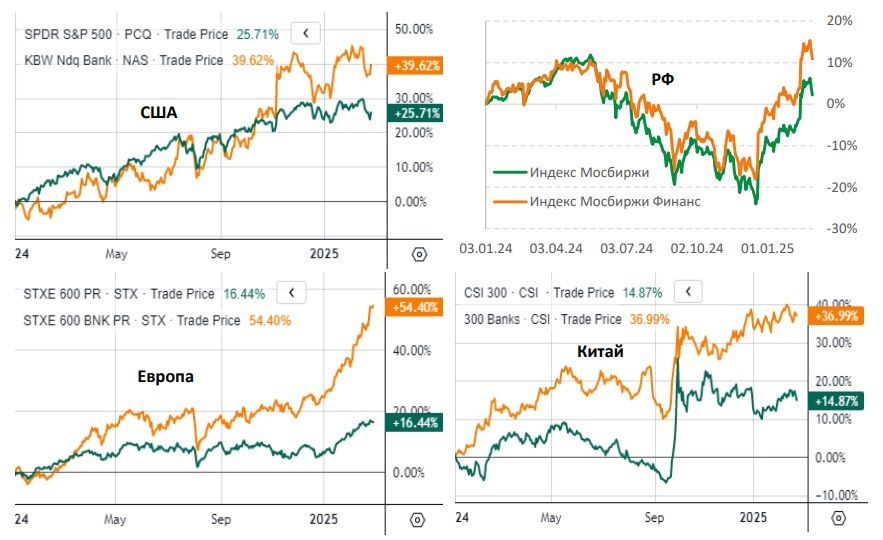

1. Прошедший год оказался весьма удачным для банковского сектора, акции представителей которого показали неплохой рост и опередили по динамике широкие рынки в США, Европе и Китае. Бумаги российских кредиторов провели в заметном минусе большую часть 2024 года вместе с рынком в целом, однако смогли показать опережающее восстановление в конце прошлого года и начале этого года.

2. Американские банки весьма уверенно смотрелись в 2024 году в финансовом плане, несмотря на жесткую монетарную политику ФРС, непростую экономическую ситуацию в США и мире, повышенную геополитическую напряженность. При этом прогнозы предполагают сохранение позитивной динамики выручки и прибыли кредиторов Штатов в текущем году. Неопределенность, связанная с политикой администрации Трампа, создает значительные риски для сектора. Однако мы рассчитываем, что благодаря масштабу деятельности, диверсифицированным бизнес-моделям и устойчивым капитальным позициям ведущие банки США смогут уверенно пройти через текущий непростой период.

3. После заметного роста в последние месяцы большинство акций американских финкомпаний из нашего покрытия торгуются вблизи или несколько выше своих целевых цен. Между тем в секторе мы считаем привлекательными для среднесрочных покупок акции Citigroup, одного из крупнейших в мире финансовых конгломератов.

4. Для банковского сектора РФ 2025 год вряд ли окажется таким же удачным, как предыдущий, учитывая прогнозы заметного замедления темпов роста российской экономики, негативное влияние высоких процентных ставок и регуляторных мер на динамику кредитования, повышение налоговой нагрузки. Однако и какого-то сильного провала мы не ждем, поскольку активы банков заметно выросли за прошлый год, и это позволит им продолжать генерировать значительные доходы по основным направлениям деятельности. По нашей оценке, чистая прибыль сектора в этом году может снизиться до 3,1-3,3 трлн руб. с рекордных 3,8 трлн руб. в 2024 году, однако останется на весьма высоком для последних лет уровне.

5. Нашими фаворитами в секторе остаются акции «Сбера», ведущего кредитора страны, который, как мы ожидаем, благодаря своему положению в секторе, сильному бренду и эффективной бизнес-модели сможет сохранить положительную динамику финпоказателей, а также выплатит щедрые дивиденды. Кроме того, в финансовом секторе мы по-прежнему выделяем Московскую биржу, которая в среднесрочной перспективе будет оставаться бенефициаром высоких ставок, а также волатильности на рынках капитала.

6. Благодаря масштабным стимулам со стороны властей экономика КНР в ближайшие годы, вероятно, продолжит показывать достаточно высокие темпы роста, что поддержит банковский бизнес. Между тем в данный момент мы нейтрально смотрим на акции ведущих китайских банков после их существенного роста за последние недели, при этом в финансовом секторе КНР мы выделяем акции China Life Insurance, одной из крупнейших страховых компаний в стране.

Наши текущие рейтинги по акциям отраслевых эмитентов

Банковские акции оказались в фаворе у инвесторов в прошлом году

Прошедший год оказался весьма успешным для акций банковского сектора, которые показали уверенный рост и опередили по динамике широкие рынки в основных странах и регионах мира. В США поддержку банковским акциям оказали неплохие финпоказатели и сохраняющаяся устойчивость американской экономики, при этом они также стали одними из главных бенефициаров существенного улучшения рыночных настроений после победы Дональда Трампа на президентских выборах в стране. В Европе и Китае банки также продемонстрировали опережающий рост. В первом случае драйвером стало снижение ключевых ставок ЕЦБ и другими ведущими европейскими центробанками, во втором — объявленные властями масштабные экономические стимулы, которые должны подстегнуть рост ВВП Поднебесной в среднесрочной перспективе. В РФ бумаги кредиторов провели в заметном минусе большую часть 2024 года вместе с рынком в целом, однако в конце года смогли показать опережающее восстановление после декабрьского решения Банка России не повышать ключевую ставку, а затем — на фоне усиления надежд на скорое урегулирования конфликта вокруг Украины.

Сравнение динамики банковского сектора ведущих стран с широким рынком

США: ведущие банки смогут противостоять неопределенности из-за политики Трампа

Американские банки весьма уверенно смотрелись в прошлом году, несмотря на жесткую монетарную политику ФРС, непростую экономическую ситуацию в США и мире, повышенную геополитическую напряженность. В том числе и IV квартал оказался для них весьма успешным. Так, суммарная чистая прибыль 10 крупнейших кредиторов страны (JPMorgan, Bank of America, Citigroup, Wells Fargo, Morgan Stanley, Goldman Sachs, US Bancorp, Truist Financial, PNC Financial Services и CapitalOneFinancial), на которые приходится свыше 60% прибыли и активов банковского сектора Штатов), подскочила в 2,7 раза (г/г) до $42,2 млрд после снижения на 0,7% в предыдущем квартале. В большой степени это было обусловлено низкой базой конца 2023 года, когда кредиторы выплатили существенные суммы в Федеральную корпорацию по страхованию вкладов (FDIC), а некоторые из них также зафиксировали другие крупные разовые убытки. Тем не менее и в поквартальном выражении прибыль банков продемонстрировала положительную динамику, увеличившись на 3,8%. Надо также отметить, что большинству указанных банков удалось превзойти консенсус-прогнозы по EPS, что оказало хорошую поддержку их акциям после публикации отчетности.

Динамика квартальной прибыли топ-10 американских банков

Выручка топ-10 банков в отчетном периоде увеличилась на весьма значительные 10,8% (г/г) до $167 млрд. Драйверами подъема стали доходы инвестбанковских и торговых подразделений кредиторов, которые резко выросли на фоне существенного улучшения конъюнктуры на мировых финансовых рынках, наблюдавшегося после победы Дональда Трампа на президентских выборах в США и начала снижения ключевой ставки Федрезервом. В то же время чистый процентный доход повысился на довольно скромные 1,3% до $87,7 млрд, поскольку умеренное увеличение кредитования было частично нивелировано снижением показателя чистой процентной маржи (на 5 б.п. до 2,60% в среднем по рассматриваемым банкам).

Совокупные операционные расходы ведущих банков США в IV квартале сократились на 7,3% (г/г) до $102,9 млрд (без учета отчислений в FDIC— повысились на 3,4%). Определенную поддержку прибыли также оказало снижение расходов на кредитный риск на 10,3% (г/г) до $12,1 млрд из-за эффекта высокой базы конца 2023 года.

Капитальная позиция кредиторов остается прочной. Среднее значение их коэффициента достаточности капитала первого уровня (CET1) за год увеличилось на 0,5 п.п. до 12,9%, причем у всех крупных банков показатели заметно превышают минимальные регуляторные требования. На таком фоне банки продолжили направлять значительные средства на выплаты акционерам. Отметим, что дивидендная доходность акций топ-10 банков Штатов составляет в среднем 2,6% NTMи значительно превышает показатель для индекса S&P 500 на уровне 1,6%.

Перспективы сектора

Мы продолжаем с осторожным оптимизмом оценивать долгосрочные перспективы ведущих банков США. Несмотря на сохраняющиеся значительные риски, американская экономика по-прежнему демонстрирует устойчивость благодаря в целом неплохой ситуации на рынке труда и стабильности потребительских расходов. Так, по второй официальной оценке, ВВП США в 2024 году вырос на 2,8% после подъема на 2,9% годом ранее. Всемирный банк (ВБ) в своем последнем обзоре «Глобальные экономические перспективы» ожидает, что в 2025 году экономический рост в США продолжит замедляться, однако составит достаточно высокие для развитых стран 2,3%. На этом фоне крупные американские банки, как мы считаем, продолжат смотреться весьма неплохо в финансовом плане, выигрывая от продолжающегося увеличения, пусть и более медленными темпами, экономической активности в стране.

Надо отметить, что рыночные ожидания по банковскому сектору США также остаются довольно позитивными. Согласно консенсус-прогнозу FactSet, чистая прибыль финкомпаний из состава индекса S&P 500 в 2025 году вырастет на 8,9% при увеличении выручки на 4,8%.

Что же касается потенциального влияния президентства Дональда Трампа на сектор, то оно пока представляется неоднозначным. С одной стороны, заявления Трампа о приверженности снижению налогов в стране и ослаблению регулирования, в том числе в финансовой сфере, позитивны для американских банков. В частности, можно рассчитывать на более мягкое, чем предполагалось ранее, ужесточение капитальных требований для крупных кредиторов. С другой стороны, первые шаги администрации Трампа, прежде всего во внешнеторговой политике, могут подорвать экономический рост мире, а также несут проинфляционные риски, что может помешать ФРС и другим ведущим центробанкам продолжить смягчение денежно-кредитной политики. Кроме того, увеличение глобальной макроэкономической и рыночной неопределенности из-за действий Трампа может привести к снижению числа сделок M&A, а также размещений акций и облигаций в мире, что затормозит дальнейшее восстановление инвестбанковских доходов финкомпаний Штатов.

Тем не менее мы рассчитываем, что благодаря масштабу деятельности, диверсифицированным бизнес-моделям и устойчивым капитальным позициям ведущие банки США смогут уверенно пройти через текущий непростой период и продолжат показывать неплохие финпоказатели в этом году.

После заметного роста в последние месяцы большинство акций американских финкомпаний из нашего покрытия торгуются вблизи или несколько выше своих целевых цен. Между тем в секторе мы считаем привлекательными для среднесрочных покупок акции Citigroup, одного из крупнейших в мире финансовых конгломератов. Финансовые результаты банка за IV квартал 2024 года были довольно сильными. Чистая прибыль составила $2,9 млрд, или $1,34 на акцию, против убытка $1,8 млрд в том же периоде 2023 года, а выручка выросла на 12,3% до $19,6 млрд. Показатели достаточности капитала улучшились за прошлый год и находятся на вполне комфортных уровнях, что позволило руководству Citigroup одобрить новую многолетнюю программу buyback размером $20 млрд. Дивдоходность акций банка (2,8% NTM) несколько превышает среднее значение для сектора. Мы ожидаем, что благодаря сильному бренду, хорошим позициям в ряде сегментов, прочной капитальной позиции Citigroup сохранит позитивную динамику выручки и прибыли в текущем году, а принятые им меры по оптимизации бизнес-модели позволят заметно повысить эффективность в долгосрочной перспективе. Отметим также, что акции банка по-прежнему торгуются с заметным дисконтом к аналогам по мультипликаторам P/B и P/E NTM, и мы рассчитываем, что данный дисконт продолжит постепенно сокращаться. Наш рейтинг по акциям Citigroup — «Покупать» с целевой ценой $93,91, что предполагает потенциал роста 17,5%.

РФ: банковский сектор сбавит обороты в 2025 году, но провала не ожидается

На фоне продолжающегося уверенного роста экономики РФ банковский сектор страны показал хорошие финансовые результаты в 2024 году, несмотря на давление на динамику кредитования со стороны высоких процентных ставок и ужесточение регулирования розничного сегмента. Так, суммарная чистая прибыль отечественных кредиторов, по данным ЦБ РФ, выросла на 15% относительно предыдущего года до рекордных 3,8 трлн руб. Драйвером стал органический рост бизнеса банков, который привел к повышению доходов по основным направлениям деятельности. Чистый процентный доход увеличился на 11% до 6,7 трлн руб., чистый комиссионный доход — на 13% до 2,2 трлн руб. Кроме того, банки зафиксировали высокий чистый доход от валютной переоценки и сделок с драгметаллами и производными финансовыми инструментами в размере 0,7 трлн руб. Небольшую поддержку прибыли также оказало снижение расходов на резервирование на 8% до 1,7 трлн руб., тогда как сдерживающим фактором выступил скачок операционных расходов на 24% до 4 трлн руб. В ЦБ также отметили, что с учетом отрицательной переоценки ценных бумаг, учитываемой напрямую в капитале, совокупный финансовый результат сектора составил 3,4 трлн руб. против 3 трлн руб. в 2023 году.

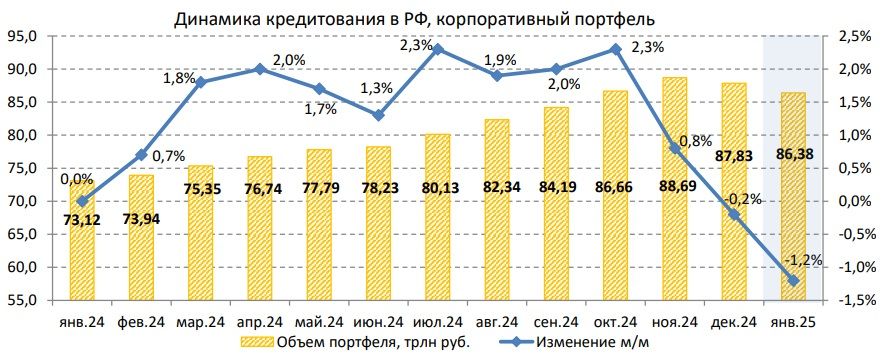

Масштаб бизнеса российских банков ощутимо расширился. Активы сектора на конец декабря составили 199,3 трлн руб., увеличившись за 2024 год на 16,9% с исключением влияния валютной переоценки, что было в значительной степени обусловлено продолжающимся ростом кредитования, прежде всего корпоративного. Портфель кредитов юрлицам за прошлый год подскочил на 17,9% до 87,8 трлн руб., хотя в последние месяцы года помесячная динамика ощутимо ухудшилась. Драйвером подъема оставалась сохраняющаяся потребность предприятий в финансировании текущей деятельности и ранее начатых инвестиционных проектов, значимую часть прироста также обеспечило строительство жилья, где сохранялись относительно невысокие ставки благодаря механизму проектного финансирования с использованием счетов эскроу. Как отметили в Банке России, компании в большинстве отраслей все еще достаточно прибыльны и могут обслуживать свои кредиты даже при текущих высоких процентных ставках, однако рост долговой нагрузки многих предприятий увеличивает риски.

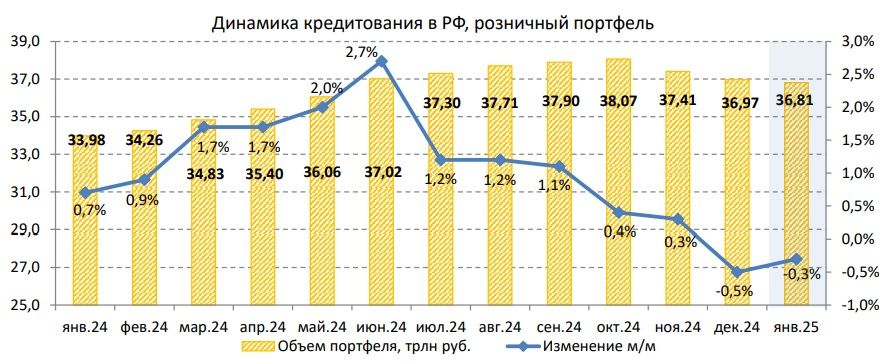

Портфель кредитов физлицам российских банков в 2024 году вырос на 14,2% до 37 трлн руб., причем во второй половине прошлого года помесячные темпы роста резко ослабли, а в декабре впервые за долгое время стали и вовсе отрицательными. В связи с завершением массовой госпрограммы льготной ипотеки и ужесточением условий по другим программам с господдержкой прирост ипотечных портфелей отечественных банков замедлился более чем вдвое относительно «перегретого» 2023 года — до 13,4% с 34,5%. При этом объем ипотечных выдач рухнул почти на 40% до 4,9 трлн руб. и оказался примерно сопоставим с показателем 2022 года.

Прирост необеспеченного потребительского кредитования в прошлом году ослаб до 11,2% с 15,7% по итогам 2023 года, причем начиная с октября кредитный портфель банков в этом сегменте демонстрировал отрицательную динамику в помесячном выражении. Это было обусловлено как снижением спроса на потребкредиты из-за высоких ставок, так и более строгими требованиями к заемщикам со стороны банков из-за ужесточения регулирования и повышения закредитованности населения.

Кредитное качество пока находится на относительно стабильном уровне. В корпоративном портфеле доля проблемных кредитов на конец декабря составила 3,9%, увеличившись на 0,1 п.п. относительно предыдущего месяца на фоне сокращения кредитного портфеля. Между тем в розничном портфеле доля просрочки повысилась на 0,3 п.п. до 4,3%, что в ЦБ объяснили продолжающимся постепенным «вызреванием» потребительских кредитов, выданных по высоким ставкам. В том числе в ипотеке на долю просроченных кредитов приходится лишь 0,8% портфеля, при этом они на 60% покрыты резервами.

Что касается фондирования, средства юридических лиц в российских банках за 2024 год увеличились на 11,9% до 61,3 трлн руб. Средства населения (без учета счетов эскроу) подскочили на рекордные 11,8 трлн руб., или 26,1%, до 57,5 трлн руб. Основной прирост пришелся на срочные вклады, которые продолжали пользоваться повышенной популярностью на фоне высоких депозитных ставок (по данным ЦБ, к концу декабря средняя максимальная ставка по вкладам в топ-10 ведущих российских банках достигла 21,8% годовых).

Капитальная позиция отечественных банков остается довольно прочной. В декабре показатель достаточности совокупного капитала Н1.0 составлял 12,5%, увеличившись с 12,3% в начале прошлого года, а запас капитала (до нормативов) равнялся 7 трлн руб.

Ожидания

Начало 2025 года ознаменовалось дальнейшим ослаблением кредитования в РФ. В январе корпоративный и розничный портфели российских банков продолжили снижение, хотя частично это объясняется сезонным фактором. Делать прогнозы на весь текущий год пока довольно сложно, учитывая большое количество факторов неопределенности: развитие ситуации в экономике, траектория ключевой ставки, санкции, геополитика и так далее. Этот год вряд ли окажется для сектора таким же удачным, как предыдущий, но и какого-то сильного провала мы не ожидаем.

По оценке Минэкономразвития, рост ВВП РФ в 2025 году замедлится до 2,5% с 4,1% по итогам прошлого года на фоне жестких денежно-кредитных условий, близкой к предельной загрузке производственных мощностей в стране, дефицита работников, сложностей с цепочками поставок и трансграничных расчетов из-за западных санкций и т.п. Прогноз Банка России более пессимистичен и предполагает снижение темпов экономического роста до 1-2%. Ухудшение макроэкономической конъюнктуры будет оказывать давление на банковский бизнес.

Учитывая также возможные новые меры ЦБ по сдерживанию корпоративного и ипотечного кредитования (введение макропруденциальных надбавок по кредитам крупным компаниям с высокой долговой нагрузкой, установление макропруденциальных лимитов на выдачу ипотеки закредитованным заемщикам), повышение антициклической надбавки к нормативам достаточности капитала, мы ожидаем существенного замедления прироста кредитных портфелей отечественных банков: корпоративного — до 8-10%, розничного — до 1-3%. В то же время надо отметить, что активы банков заметно выросли за последний год и это позволит им продолжать генерировать значительные доходы по основным направлениям деятельности, хотя их динамика и продолжит ухудшаться, в частности, из-за вероятного дальнейшего сокращения показателя чистой процентной маржи в район 4-4,1% с 4,4% в 2024 году. При этом давление на прибыльность будут оказывать увеличение расходов на кредитный риск на фоне повышения закредитованности заемщиков, продолжающийся достаточно быстрый рост операционных расходов, повышение ставки налога на прибыль корпораций до 25% с 20%. Как результат, чистая прибыль сектора в этом году, по нашей оценке, может снизиться до 3,1-3,3 трлн руб., однако останется на весьма высоком для последних лет уровне.

Мы предполагаем, что условия для начала смягчения монетарной политики в РФ сложатся где-то в середине 2025 года и к концу года ключевая ставка ЦБ будет понижена на 1-2 п.п. Это должно будет положительно отразиться на ситуации с кредитованием, а также несколько снизить давление на чистую процентную маржу банков. Кроме того, потенциальное снятие санкций с российских банков и переподключение их к SWIFT по результатам переговоров по урегулированию украинского конфликта могло бы также стать благоприятным фактором для сектора. Это облегчит международные расчеты, от чего выиграет экономика в целом, а банки смогут получать дополнительные доходы от обслуживания трансграничных операций. Кроме того, можно рассчитывать на восстановление замороженных за рубежом активов отечественных банков. Однако учитывая большую неопределенность, связанную с перспективами нормализации отношений между РФ и странами Запада и снятия антироссийских санкций, мы на данном этапе не закладываем подобный сценарий развития событий в наши прогнозы.

Что же касается рисков, бизнес банков сильно зависит от экономической и рыночной конъюнктуры. При ее более существенном, чем предполагается, ухудшении, например, из-за усиления санкционного давления на РФ или дальнейшей эскалации геополитической напряженности в случае провала переговоров по Украине, сектор может столкнуться с быстрым ухудшением качества кредитного портфеля и снижением основных финансовых показателей.

Нашими фаворитами в секторе остаются акции «Сбера», ведущего кредитора страны. Банк недавно весьма уверенно отчитался по МСФО за 2024 год, продемонстрировав рост чистой прибыли на 4,8% до рекордных 1,58 трлн руб. при рентабельности капитала на довольно высоком уровне 24%. Этому поспособствовали продолжающийся рост доходов по основным направлениям деятельности при неплохой операционной эффективности, что позволило компенсировать сдерживающее влияние высоких расходов на кредитный риск. При этом банк восстановил норматив достаточности капитала Н20.0 до целевого уровня 13,3%, необходимого для выплаты дивидендов за прошлый год. Если на дивиденды будут направлены обещанные 50% прибыли, то их размер может составить порядка 35 руб. на ао и ап, что соответствует достаточно высокой для столь крупной голубой фишки доходности 11,4%. Мы также ожидаем, что благодаря своему положению в секторе и эффективной бизнес-модели «Сбер» сможет продемонстрировать положительную динамику прибыли и в текущем году, несмотря на ожидаемое замедление кредитования из-за высоких ставок и ужесточения регулирования сектора со стороны ЦБ. Наш рейтинг по ао и ап «Сбера» — «Покупать» с целевой ценой 356,5 руб. и апсайдом более 15%.

Среди акций отечественных финкомпаний нам также нравятся бумаги Московской биржи, крупнейшей биржевой площадки России. Компания выигрывает от высоких рублевых процентных ставок в РФ, поскольку они позволяют ей выгодно размещать остатки средств клиентов, и демонстрирует быстрый рост финансовых показателей. Так, выручка компании в IIIквартале 2024 года выросла на 56,3% (г/г) до 40 млрд руб., при этом чистый процентный доход взлетел в 2,2 раза до 25,1 млрд руб. Скорректированная чистая прибыль подскочила на 75,8% до 23,4 млрд руб. Мы ожидаем, что процентные ставки в стране будут оставаться высокими продолжительное время и это продолжит оказывать поддержку процентным доходам биржи в ближайшие кварталы. Кроме того, компания может стать одним из главных бенефициаров потенциального снятия санкций с финансового сектора России, поскольку это будет способствовать дальнейшему улучшению ситуации на фондовом рынке, росту активности торгов, активизации IPO отечественных эмитентов. Мы также рассчитываем, что дивиденды компании по итогам 2024 года составят 17,9 руб. на акцию, с доходностью 8,1%. Наш рейтинг по бумагам Московской биржи — «Покупать» с целевой ценой 264,9 руб. и апсайдом 20,8%.

Китай: цены акций банков уже отражают меры властей по поддержке экономики и сектора

На фоне мягкой монетарной политики китайского ЦБ и сохраняющихся сложностей в экономике динамика доходов банковского сектора КНР в 2024 году выглядела не очень впечатляюще. Так, по данным Национального управления финансового регулирования (NFRA) КНР, совокупная чистая прибыль китайских банков в январе-сентябре (данных за весь прошлый год пока нет) увеличилась лишь на 0,5% (г/г) до 1,9 трлн юаней (около $264 млрд), при этом показатель ROE уменьшился до 8,8% с 9,5% за первые 9 месяцев 2023 года. В то же время суммарный объем активов сектора вырос на 7,3% (г/г) и достиг 439,5 трлн юаней ($62,8 трлн), причем качество этих активов находится на стабильном уровне: доля «безнадежных» займов в кредитных портфелях на конец сентября составила 1,56% против 1,59% в начале прошлого года. Капитальная позиция банков остается прочной и не вызывает опасений: средний коэффициент достаточности капитала 1 уровня (без учета филиалов иностранных финучреждений) за январь-сентябрь увеличился на 0,3 п.п. до 12,4% и заметно превышает минимальные регуляторные требования.

Мы с осторожным оптимизмом оцениваем долгосрочные перспективы банковского сектора КНР. Благодаря масштабным мерам правительства по поддержке экономики и рынков ВВП Поднебесной в 2024 году вырос на целевые 5%, при этом руководство страны планирует достичь таких же темпов экономического роста и в текущем году. Прогнозы ведущих мировых организаций в отношении экономики КНР более консервативные. В частности, Всемирный банк ожидает замедления темпов роста китайского ВВП до 4,5% в 2025 году и до 4% в 2026 году, а МВФ — до 4,6% и 4,5%, соответственно. Тем не менее показатели экономического развития в Китае в ближайшие годы, по всей видимости, продолжат уверенно превышать среднемировые.

При этом благодаря устойчиво низкой инфляции китайские власти, на наш взгляд, имеют значительное пространство для дальнейшего расширения фискального и монетарного стимулирования экономики. В частности, по информации СМИ правительство рассматривает возможность вливания до 1 трлн юаней ($142 млрд) в крупнейшие государственные банки для повышения их возможностей по кредитованию потребителей и бизнеса, причем первые 400 млрд юаней, как ожидается, поступят уже в ближайший месяц. А ранее был одобрен масштабный пакет финансовой помощи для местных органов власти объемом 10 трлн юаней ($1,4 трлн), направленный на снижение «скрытого» долга регионов и повышение их финансовой стабильности. Мы также полагаем, что в условиях роста неопределенности в отношении мировой торговли в свете последних решений новой администрации США власти Китая будут и далее делать упор на стимулирование внутреннего спроса.

На таком фоне следует ожидать сохранения высокого спроса на финансовые услуги в стране, что позитивно для банков. В то же время мы не ожидаем быстрого влияния указанных мер на финпоказатели сектора, динамика которых в ближайшие несколько кварталов, вероятно, будет оставаться довольно сдержанной.

Риски для сектора связаны с возможным новым охлаждением экономической активности в стране в случае наступления глобальной рецессии, высокой закредитованностью китайской экономики, по-прежнему сложной ситуацией в сфере недвижимости, вероятным дальнейшим ухудшением отношений между Пекином и Вашингтоном при президентстве Трампа в США, геополитической напряженностью вокруг Тайваня. Однако надо отметить, что данные риски в значительной степени компенсируются по-прежнему невысокими оценочными коэффициентами акций китайских кредиторов (в среднем 5,4 годовых прибылей по топ-5) и их достаточно высокой дивидендной доходностью (в среднем 8,1% по топ-5).

Мы нейтрально смотрим на акции ведущих китайских банков после их существенного роста в последние недели, при этом в финансовом секторе КНР мы выделяем акции China Life Insurance, одной из крупнейших страховых компаний в стране. Финансовые результаты China Life в 2024 году выглядели весьма уверенно. Так, валовый объем собранных страховых премий в январе-сентябре увеличился на 5,1% (г/г) до 608,3 млрд юаней. При этом выручка выросла на 54,8% до 427,2 млрд юаней, а чистая прибыль акционеров взлетела на 173,9% до 104,5 млрд юаней, чему сильно поспособствовал резкий скачок процентных и инвестиционных доходов в результате положительной переоценки инвестиционных инструментов на балансе. При этом мы положительно оцениваем долгосрочные перспективы бизнеса China Life. Продолжающееся расширение численности среднего класса в КНР на фоне сохраняющихся неплохих темпов роста экономики, постепенное старение населения и реализация властями инициативы Healthy China будут способствовать дальнейшему увеличению спроса на страховые продукты и услуги в стране. И China Life, входящая в число ведущих китайских страховщиков, как мы ожидаем, продолжит выигрывать от развития указанных тенденций. Наш рейтинг по акциям ChinaLife — «Покупать» с целевой ценой 17,5 HKD, что предполагает потенциал роста на 17,1%.

Глобальные тенденции банковского сектора

1. Прошедший год оказался весьма удачным для банковского сектора, акции представителей которого показали неплохой рост и опередили по динамике широкие рынки в США, Европе и Китае. Бумаги российских кредиторов провели в заметном минусе большую часть 2024 года вместе с рынком в целом, однако смогли показать опережающее восстановление в конце прошлого года и начале этого года.

2. Американские банки весьма уверенно смотрелись в 2024 году в финансовом плане, несмотря на жесткую монетарную политику ФРС, непростую экономическую ситуацию в США и мире, повышенную геополитическую напряженность. При этом прогнозы предполагают сохранение позитивной динамики выручки и прибыли кредиторов Штатов в текущем году. Неопределенность, связанная с политикой администрации Трампа, создает значительные риски для сектора. Однако мы рассчитываем, что благодаря масштабу деятельности, диверсифицированным бизнес-моделям и устойчивым капитальным позициям ведущие банки США смогут уверенно пройти через текущий непростой период.

3. После заметного роста в последние месяцы большинство акций американских финкомпаний из нашего покрытия торгуются вблизи или несколько выше своих целевых цен. Между тем в секторе мы считаем привлекательными для среднесрочных покупок акции Citigroup, одного из крупнейших в мире финансовых конгломератов.

4. Для банковского сектора РФ 2025 год вряд ли окажется таким же удачным, как предыдущий, учитывая прогнозы заметного замедления темпов роста российской экономики, негативное влияние высоких процентных ставок и регуляторных мер на динамику кредитования, повышение налоговой нагрузки. Однако и какого-то сильного провала мы не ждем, поскольку активы банков заметно выросли за прошлый год, и это позволит им продолжать генерировать значительные доходы по основным направлениям деятельности. По нашей оценке, чистая прибыль сектора в этом году может снизиться до 3,1-3,3 трлн руб. с рекордных 3,8 трлн руб. в 2024 году, однако останется на весьма высоком для последних лет уровне.

5. Нашими фаворитами в секторе остаются акции «Сбера», ведущего кредитора страны, который, как мы ожидаем, благодаря своему положению в секторе, сильному бренду и эффективной бизнес-модели сможет сохранить положительную динамику финпоказателей, а также выплатит щедрые дивиденды. Кроме того, в финансовом секторе мы по-прежнему выделяем Московскую биржу, которая в среднесрочной перспективе будет оставаться бенефициаром высоких ставок, а также волатильности на рынках капитала.

6. Благодаря масштабным стимулам со стороны властей экономика КНР в ближайшие годы, вероятно, продолжит показывать достаточно высокие темпы роста, что поддержит банковский бизнес. Между тем в данный момент мы нейтрально смотрим на акции ведущих китайских банков после их существенного роста за последние недели, при этом в финансовом секторе КНР мы выделяем акции China Life Insurance, одной из крупнейших страховых компаний в стране.

Наши текущие рейтинги по акциям отраслевых эмитентов

Банковские акции оказались в фаворе у инвесторов в прошлом году

Прошедший год оказался весьма успешным для акций банковского сектора, которые показали уверенный рост и опередили по динамике широкие рынки в основных странах и регионах мира. В США поддержку банковским акциям оказали неплохие финпоказатели и сохраняющаяся устойчивость американской экономики, при этом они также стали одними из главных бенефициаров существенного улучшения рыночных настроений после победы Дональда Трампа на президентских выборах в стране. В Европе и Китае банки также продемонстрировали опережающий рост. В первом случае драйвером стало снижение ключевых ставок ЕЦБ и другими ведущими европейскими центробанками, во втором — объявленные властями масштабные экономические стимулы, которые должны подстегнуть рост ВВП Поднебесной в среднесрочной перспективе. В РФ бумаги кредиторов провели в заметном минусе большую часть 2024 года вместе с рынком в целом, однако в конце года смогли показать опережающее восстановление после декабрьского решения Банка России не повышать ключевую ставку, а затем — на фоне усиления надежд на скорое урегулирования конфликта вокруг Украины.

Сравнение динамики банковского сектора ведущих стран с широким рынком

США: ведущие банки смогут противостоять неопределенности из-за политики Трампа

Американские банки весьма уверенно смотрелись в прошлом году, несмотря на жесткую монетарную политику ФРС, непростую экономическую ситуацию в США и мире, повышенную геополитическую напряженность. В том числе и IV квартал оказался для них весьма успешным. Так, суммарная чистая прибыль 10 крупнейших кредиторов страны (JPMorgan, Bank of America, Citigroup, Wells Fargo, Morgan Stanley, Goldman Sachs, US Bancorp, Truist Financial, PNC Financial Services и CapitalOneFinancial), на которые приходится свыше 60% прибыли и активов банковского сектора Штатов), подскочила в 2,7 раза (г/г) до $42,2 млрд после снижения на 0,7% в предыдущем квартале. В большой степени это было обусловлено низкой базой конца 2023 года, когда кредиторы выплатили существенные суммы в Федеральную корпорацию по страхованию вкладов (FDIC), а некоторые из них также зафиксировали другие крупные разовые убытки. Тем не менее и в поквартальном выражении прибыль банков продемонстрировала положительную динамику, увеличившись на 3,8%. Надо также отметить, что большинству указанных банков удалось превзойти консенсус-прогнозы по EPS, что оказало хорошую поддержку их акциям после публикации отчетности.

Динамика квартальной прибыли топ-10 американских банков

Выручка топ-10 банков в отчетном периоде увеличилась на весьма значительные 10,8% (г/г) до $167 млрд. Драйверами подъема стали доходы инвестбанковских и торговых подразделений кредиторов, которые резко выросли на фоне существенного улучшения конъюнктуры на мировых финансовых рынках, наблюдавшегося после победы Дональда Трампа на президентских выборах в США и начала снижения ключевой ставки Федрезервом. В то же время чистый процентный доход повысился на довольно скромные 1,3% до $87,7 млрд, поскольку умеренное увеличение кредитования было частично нивелировано снижением показателя чистой процентной маржи (на 5 б.п. до 2,60% в среднем по рассматриваемым банкам).

Совокупные операционные расходы ведущих банков США в IV квартале сократились на 7,3% (г/г) до $102,9 млрд (без учета отчислений в FDIC— повысились на 3,4%). Определенную поддержку прибыли также оказало снижение расходов на кредитный риск на 10,3% (г/г) до $12,1 млрд из-за эффекта высокой базы конца 2023 года.

Капитальная позиция кредиторов остается прочной. Среднее значение их коэффициента достаточности капитала первого уровня (CET1) за год увеличилось на 0,5 п.п. до 12,9%, причем у всех крупных банков показатели заметно превышают минимальные регуляторные требования. На таком фоне банки продолжили направлять значительные средства на выплаты акционерам. Отметим, что дивидендная доходность акций топ-10 банков Штатов составляет в среднем 2,6% NTMи значительно превышает показатель для индекса S&P 500 на уровне 1,6%.

Перспективы сектора

Мы продолжаем с осторожным оптимизмом оценивать долгосрочные перспективы ведущих банков США. Несмотря на сохраняющиеся значительные риски, американская экономика по-прежнему демонстрирует устойчивость благодаря в целом неплохой ситуации на рынке труда и стабильности потребительских расходов. Так, по второй официальной оценке, ВВП США в 2024 году вырос на 2,8% после подъема на 2,9% годом ранее. Всемирный банк (ВБ) в своем последнем обзоре «Глобальные экономические перспективы» ожидает, что в 2025 году экономический рост в США продолжит замедляться, однако составит достаточно высокие для развитых стран 2,3%. На этом фоне крупные американские банки, как мы считаем, продолжат смотреться весьма неплохо в финансовом плане, выигрывая от продолжающегося увеличения, пусть и более медленными темпами, экономической активности в стране.

Надо отметить, что рыночные ожидания по банковскому сектору США также остаются довольно позитивными. Согласно консенсус-прогнозу FactSet, чистая прибыль финкомпаний из состава индекса S&P 500 в 2025 году вырастет на 8,9% при увеличении выручки на 4,8%.

Что же касается потенциального влияния президентства Дональда Трампа на сектор, то оно пока представляется неоднозначным. С одной стороны, заявления Трампа о приверженности снижению налогов в стране и ослаблению регулирования, в том числе в финансовой сфере, позитивны для американских банков. В частности, можно рассчитывать на более мягкое, чем предполагалось ранее, ужесточение капитальных требований для крупных кредиторов. С другой стороны, первые шаги администрации Трампа, прежде всего во внешнеторговой политике, могут подорвать экономический рост мире, а также несут проинфляционные риски, что может помешать ФРС и другим ведущим центробанкам продолжить смягчение денежно-кредитной политики. Кроме того, увеличение глобальной макроэкономической и рыночной неопределенности из-за действий Трампа может привести к снижению числа сделок M&A, а также размещений акций и облигаций в мире, что затормозит дальнейшее восстановление инвестбанковских доходов финкомпаний Штатов.

Тем не менее мы рассчитываем, что благодаря масштабу деятельности, диверсифицированным бизнес-моделям и устойчивым капитальным позициям ведущие банки США смогут уверенно пройти через текущий непростой период и продолжат показывать неплохие финпоказатели в этом году.

После заметного роста в последние месяцы большинство акций американских финкомпаний из нашего покрытия торгуются вблизи или несколько выше своих целевых цен. Между тем в секторе мы считаем привлекательными для среднесрочных покупок акции Citigroup, одного из крупнейших в мире финансовых конгломератов. Финансовые результаты банка за IV квартал 2024 года были довольно сильными. Чистая прибыль составила $2,9 млрд, или $1,34 на акцию, против убытка $1,8 млрд в том же периоде 2023 года, а выручка выросла на 12,3% до $19,6 млрд. Показатели достаточности капитала улучшились за прошлый год и находятся на вполне комфортных уровнях, что позволило руководству Citigroup одобрить новую многолетнюю программу buyback размером $20 млрд. Дивдоходность акций банка (2,8% NTM) несколько превышает среднее значение для сектора. Мы ожидаем, что благодаря сильному бренду, хорошим позициям в ряде сегментов, прочной капитальной позиции Citigroup сохранит позитивную динамику выручки и прибыли в текущем году, а принятые им меры по оптимизации бизнес-модели позволят заметно повысить эффективность в долгосрочной перспективе. Отметим также, что акции банка по-прежнему торгуются с заметным дисконтом к аналогам по мультипликаторам P/B и P/E NTM, и мы рассчитываем, что данный дисконт продолжит постепенно сокращаться. Наш рейтинг по акциям Citigroup — «Покупать» с целевой ценой $93,91, что предполагает потенциал роста 17,5%.

РФ: банковский сектор сбавит обороты в 2025 году, но провала не ожидается

На фоне продолжающегося уверенного роста экономики РФ банковский сектор страны показал хорошие финансовые результаты в 2024 году, несмотря на давление на динамику кредитования со стороны высоких процентных ставок и ужесточение регулирования розничного сегмента. Так, суммарная чистая прибыль отечественных кредиторов, по данным ЦБ РФ, выросла на 15% относительно предыдущего года до рекордных 3,8 трлн руб. Драйвером стал органический рост бизнеса банков, который привел к повышению доходов по основным направлениям деятельности. Чистый процентный доход увеличился на 11% до 6,7 трлн руб., чистый комиссионный доход — на 13% до 2,2 трлн руб. Кроме того, банки зафиксировали высокий чистый доход от валютной переоценки и сделок с драгметаллами и производными финансовыми инструментами в размере 0,7 трлн руб. Небольшую поддержку прибыли также оказало снижение расходов на резервирование на 8% до 1,7 трлн руб., тогда как сдерживающим фактором выступил скачок операционных расходов на 24% до 4 трлн руб. В ЦБ также отметили, что с учетом отрицательной переоценки ценных бумаг, учитываемой напрямую в капитале, совокупный финансовый результат сектора составил 3,4 трлн руб. против 3 трлн руб. в 2023 году.

Масштаб бизнеса российских банков ощутимо расширился. Активы сектора на конец декабря составили 199,3 трлн руб., увеличившись за 2024 год на 16,9% с исключением влияния валютной переоценки, что было в значительной степени обусловлено продолжающимся ростом кредитования, прежде всего корпоративного. Портфель кредитов юрлицам за прошлый год подскочил на 17,9% до 87,8 трлн руб., хотя в последние месяцы года помесячная динамика ощутимо ухудшилась. Драйвером подъема оставалась сохраняющаяся потребность предприятий в финансировании текущей деятельности и ранее начатых инвестиционных проектов, значимую часть прироста также обеспечило строительство жилья, где сохранялись относительно невысокие ставки благодаря механизму проектного финансирования с использованием счетов эскроу. Как отметили в Банке России, компании в большинстве отраслей все еще достаточно прибыльны и могут обслуживать свои кредиты даже при текущих высоких процентных ставках, однако рост долговой нагрузки многих предприятий увеличивает риски.

Портфель кредитов физлицам российских банков в 2024 году вырос на 14,2% до 37 трлн руб., причем во второй половине прошлого года помесячные темпы роста резко ослабли, а в декабре впервые за долгое время стали и вовсе отрицательными. В связи с завершением массовой госпрограммы льготной ипотеки и ужесточением условий по другим программам с господдержкой прирост ипотечных портфелей отечественных банков замедлился более чем вдвое относительно «перегретого» 2023 года — до 13,4% с 34,5%. При этом объем ипотечных выдач рухнул почти на 40% до 4,9 трлн руб. и оказался примерно сопоставим с показателем 2022 года.

Прирост необеспеченного потребительского кредитования в прошлом году ослаб до 11,2% с 15,7% по итогам 2023 года, причем начиная с октября кредитный портфель банков в этом сегменте демонстрировал отрицательную динамику в помесячном выражении. Это было обусловлено как снижением спроса на потребкредиты из-за высоких ставок, так и более строгими требованиями к заемщикам со стороны банков из-за ужесточения регулирования и повышения закредитованности населения.

Кредитное качество пока находится на относительно стабильном уровне. В корпоративном портфеле доля проблемных кредитов на конец декабря составила 3,9%, увеличившись на 0,1 п.п. относительно предыдущего месяца на фоне сокращения кредитного портфеля. Между тем в розничном портфеле доля просрочки повысилась на 0,3 п.п. до 4,3%, что в ЦБ объяснили продолжающимся постепенным «вызреванием» потребительских кредитов, выданных по высоким ставкам. В том числе в ипотеке на долю просроченных кредитов приходится лишь 0,8% портфеля, при этом они на 60% покрыты резервами.

Что касается фондирования, средства юридических лиц в российских банках за 2024 год увеличились на 11,9% до 61,3 трлн руб. Средства населения (без учета счетов эскроу) подскочили на рекордные 11,8 трлн руб., или 26,1%, до 57,5 трлн руб. Основной прирост пришелся на срочные вклады, которые продолжали пользоваться повышенной популярностью на фоне высоких депозитных ставок (по данным ЦБ, к концу декабря средняя максимальная ставка по вкладам в топ-10 ведущих российских банках достигла 21,8% годовых).

Капитальная позиция отечественных банков остается довольно прочной. В декабре показатель достаточности совокупного капитала Н1.0 составлял 12,5%, увеличившись с 12,3% в начале прошлого года, а запас капитала (до нормативов) равнялся 7 трлн руб.

Ожидания

Начало 2025 года ознаменовалось дальнейшим ослаблением кредитования в РФ. В январе корпоративный и розничный портфели российских банков продолжили снижение, хотя частично это объясняется сезонным фактором. Делать прогнозы на весь текущий год пока довольно сложно, учитывая большое количество факторов неопределенности: развитие ситуации в экономике, траектория ключевой ставки, санкции, геополитика и так далее. Этот год вряд ли окажется для сектора таким же удачным, как предыдущий, но и какого-то сильного провала мы не ожидаем.

По оценке Минэкономразвития, рост ВВП РФ в 2025 году замедлится до 2,5% с 4,1% по итогам прошлого года на фоне жестких денежно-кредитных условий, близкой к предельной загрузке производственных мощностей в стране, дефицита работников, сложностей с цепочками поставок и трансграничных расчетов из-за западных санкций и т.п. Прогноз Банка России более пессимистичен и предполагает снижение темпов экономического роста до 1-2%. Ухудшение макроэкономической конъюнктуры будет оказывать давление на банковский бизнес.

Учитывая также возможные новые меры ЦБ по сдерживанию корпоративного и ипотечного кредитования (введение макропруденциальных надбавок по кредитам крупным компаниям с высокой долговой нагрузкой, установление макропруденциальных лимитов на выдачу ипотеки закредитованным заемщикам), повышение антициклической надбавки к нормативам достаточности капитала, мы ожидаем существенного замедления прироста кредитных портфелей отечественных банков: корпоративного — до 8-10%, розничного — до 1-3%. В то же время надо отметить, что активы банков заметно выросли за последний год и это позволит им продолжать генерировать значительные доходы по основным направлениям деятельности, хотя их динамика и продолжит ухудшаться, в частности, из-за вероятного дальнейшего сокращения показателя чистой процентной маржи в район 4-4,1% с 4,4% в 2024 году. При этом давление на прибыльность будут оказывать увеличение расходов на кредитный риск на фоне повышения закредитованности заемщиков, продолжающийся достаточно быстрый рост операционных расходов, повышение ставки налога на прибыль корпораций до 25% с 20%. Как результат, чистая прибыль сектора в этом году, по нашей оценке, может снизиться до 3,1-3,3 трлн руб., однако останется на весьма высоком для последних лет уровне.

Мы предполагаем, что условия для начала смягчения монетарной политики в РФ сложатся где-то в середине 2025 года и к концу года ключевая ставка ЦБ будет понижена на 1-2 п.п. Это должно будет положительно отразиться на ситуации с кредитованием, а также несколько снизить давление на чистую процентную маржу банков. Кроме того, потенциальное снятие санкций с российских банков и переподключение их к SWIFT по результатам переговоров по урегулированию украинского конфликта могло бы также стать благоприятным фактором для сектора. Это облегчит международные расчеты, от чего выиграет экономика в целом, а банки смогут получать дополнительные доходы от обслуживания трансграничных операций. Кроме того, можно рассчитывать на восстановление замороженных за рубежом активов отечественных банков. Однако учитывая большую неопределенность, связанную с перспективами нормализации отношений между РФ и странами Запада и снятия антироссийских санкций, мы на данном этапе не закладываем подобный сценарий развития событий в наши прогнозы.

Что же касается рисков, бизнес банков сильно зависит от экономической и рыночной конъюнктуры. При ее более существенном, чем предполагается, ухудшении, например, из-за усиления санкционного давления на РФ или дальнейшей эскалации геополитической напряженности в случае провала переговоров по Украине, сектор может столкнуться с быстрым ухудшением качества кредитного портфеля и снижением основных финансовых показателей.

Нашими фаворитами в секторе остаются акции «Сбера», ведущего кредитора страны. Банк недавно весьма уверенно отчитался по МСФО за 2024 год, продемонстрировав рост чистой прибыли на 4,8% до рекордных 1,58 трлн руб. при рентабельности капитала на довольно высоком уровне 24%. Этому поспособствовали продолжающийся рост доходов по основным направлениям деятельности при неплохой операционной эффективности, что позволило компенсировать сдерживающее влияние высоких расходов на кредитный риск. При этом банк восстановил норматив достаточности капитала Н20.0 до целевого уровня 13,3%, необходимого для выплаты дивидендов за прошлый год. Если на дивиденды будут направлены обещанные 50% прибыли, то их размер может составить порядка 35 руб. на ао и ап, что соответствует достаточно высокой для столь крупной голубой фишки доходности 11,4%. Мы также ожидаем, что благодаря своему положению в секторе и эффективной бизнес-модели «Сбер» сможет продемонстрировать положительную динамику прибыли и в текущем году, несмотря на ожидаемое замедление кредитования из-за высоких ставок и ужесточения регулирования сектора со стороны ЦБ. Наш рейтинг по ао и ап «Сбера» — «Покупать» с целевой ценой 356,5 руб. и апсайдом более 15%.

Среди акций отечественных финкомпаний нам также нравятся бумаги Московской биржи, крупнейшей биржевой площадки России. Компания выигрывает от высоких рублевых процентных ставок в РФ, поскольку они позволяют ей выгодно размещать остатки средств клиентов, и демонстрирует быстрый рост финансовых показателей. Так, выручка компании в IIIквартале 2024 года выросла на 56,3% (г/г) до 40 млрд руб., при этом чистый процентный доход взлетел в 2,2 раза до 25,1 млрд руб. Скорректированная чистая прибыль подскочила на 75,8% до 23,4 млрд руб. Мы ожидаем, что процентные ставки в стране будут оставаться высокими продолжительное время и это продолжит оказывать поддержку процентным доходам биржи в ближайшие кварталы. Кроме того, компания может стать одним из главных бенефициаров потенциального снятия санкций с финансового сектора России, поскольку это будет способствовать дальнейшему улучшению ситуации на фондовом рынке, росту активности торгов, активизации IPO отечественных эмитентов. Мы также рассчитываем, что дивиденды компании по итогам 2024 года составят 17,9 руб. на акцию, с доходностью 8,1%. Наш рейтинг по бумагам Московской биржи — «Покупать» с целевой ценой 264,9 руб. и апсайдом 20,8%.

Китай: цены акций банков уже отражают меры властей по поддержке экономики и сектора

На фоне мягкой монетарной политики китайского ЦБ и сохраняющихся сложностей в экономике динамика доходов банковского сектора КНР в 2024 году выглядела не очень впечатляюще. Так, по данным Национального управления финансового регулирования (NFRA) КНР, совокупная чистая прибыль китайских банков в январе-сентябре (данных за весь прошлый год пока нет) увеличилась лишь на 0,5% (г/г) до 1,9 трлн юаней (около $264 млрд), при этом показатель ROE уменьшился до 8,8% с 9,5% за первые 9 месяцев 2023 года. В то же время суммарный объем активов сектора вырос на 7,3% (г/г) и достиг 439,5 трлн юаней ($62,8 трлн), причем качество этих активов находится на стабильном уровне: доля «безнадежных» займов в кредитных портфелях на конец сентября составила 1,56% против 1,59% в начале прошлого года. Капитальная позиция банков остается прочной и не вызывает опасений: средний коэффициент достаточности капитала 1 уровня (без учета филиалов иностранных финучреждений) за январь-сентябрь увеличился на 0,3 п.п. до 12,4% и заметно превышает минимальные регуляторные требования.

Мы с осторожным оптимизмом оцениваем долгосрочные перспективы банковского сектора КНР. Благодаря масштабным мерам правительства по поддержке экономики и рынков ВВП Поднебесной в 2024 году вырос на целевые 5%, при этом руководство страны планирует достичь таких же темпов экономического роста и в текущем году. Прогнозы ведущих мировых организаций в отношении экономики КНР более консервативные. В частности, Всемирный банк ожидает замедления темпов роста китайского ВВП до 4,5% в 2025 году и до 4% в 2026 году, а МВФ — до 4,6% и 4,5%, соответственно. Тем не менее показатели экономического развития в Китае в ближайшие годы, по всей видимости, продолжат уверенно превышать среднемировые.

При этом благодаря устойчиво низкой инфляции китайские власти, на наш взгляд, имеют значительное пространство для дальнейшего расширения фискального и монетарного стимулирования экономики. В частности, по информации СМИ правительство рассматривает возможность вливания до 1 трлн юаней ($142 млрд) в крупнейшие государственные банки для повышения их возможностей по кредитованию потребителей и бизнеса, причем первые 400 млрд юаней, как ожидается, поступят уже в ближайший месяц. А ранее был одобрен масштабный пакет финансовой помощи для местных органов власти объемом 10 трлн юаней ($1,4 трлн), направленный на снижение «скрытого» долга регионов и повышение их финансовой стабильности. Мы также полагаем, что в условиях роста неопределенности в отношении мировой торговли в свете последних решений новой администрации США власти Китая будут и далее делать упор на стимулирование внутреннего спроса.

На таком фоне следует ожидать сохранения высокого спроса на финансовые услуги в стране, что позитивно для банков. В то же время мы не ожидаем быстрого влияния указанных мер на финпоказатели сектора, динамика которых в ближайшие несколько кварталов, вероятно, будет оставаться довольно сдержанной.

Риски для сектора связаны с возможным новым охлаждением экономической активности в стране в случае наступления глобальной рецессии, высокой закредитованностью китайской экономики, по-прежнему сложной ситуацией в сфере недвижимости, вероятным дальнейшим ухудшением отношений между Пекином и Вашингтоном при президентстве Трампа в США, геополитической напряженностью вокруг Тайваня. Однако надо отметить, что данные риски в значительной степени компенсируются по-прежнему невысокими оценочными коэффициентами акций китайских кредиторов (в среднем 5,4 годовых прибылей по топ-5) и их достаточно высокой дивидендной доходностью (в среднем 8,1% по топ-5).

Мы нейтрально смотрим на акции ведущих китайских банков после их существенного роста в последние недели, при этом в финансовом секторе КНР мы выделяем акции China Life Insurance, одной из крупнейших страховых компаний в стране. Финансовые результаты China Life в 2024 году выглядели весьма уверенно. Так, валовый объем собранных страховых премий в январе-сентябре увеличился на 5,1% (г/г) до 608,3 млрд юаней. При этом выручка выросла на 54,8% до 427,2 млрд юаней, а чистая прибыль акционеров взлетела на 173,9% до 104,5 млрд юаней, чему сильно поспособствовал резкий скачок процентных и инвестиционных доходов в результате положительной переоценки инвестиционных инструментов на балансе. При этом мы положительно оцениваем долгосрочные перспективы бизнеса China Life. Продолжающееся расширение численности среднего класса в КНР на фоне сохраняющихся неплохих темпов роста экономики, постепенное старение населения и реализация властями инициативы Healthy China будут способствовать дальнейшему увеличению спроса на страховые продукты и услуги в стране. И China Life, входящая в число ведущих китайских страховщиков, как мы ожидаем, продолжит выигрывать от развития указанных тенденций. Наш рейтинг по акциям ChinaLife — «Покупать» с целевой ценой 17,5 HKD, что предполагает потенциал роста на 17,1%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба