7 марта 2025 АТОН | Ростелеком

По мере улучшения рыночных условий «Ростелеком» может вернуться к вопросу публичного размещения бизнесов ЦОД (центры обработки данных) и информационной безопасности. По нашим расчетам, потенциал роста капитализации группы в таком случае может составить порядка 50%.

По нашей оценке на 2025 год, акции «Ростелекома» торгуются по 2,8x EV/EBITDA, что примерно на 30% ниже показателя МТС, и существенно ниже показателя ИТ-компаний (медиана в районе 8x). Сравнительно

высокое отношение долга к капитализации при умеренном ЧД / EBITDA создает потенциал для существенной переоценки акций группы при смягчении ДКП.

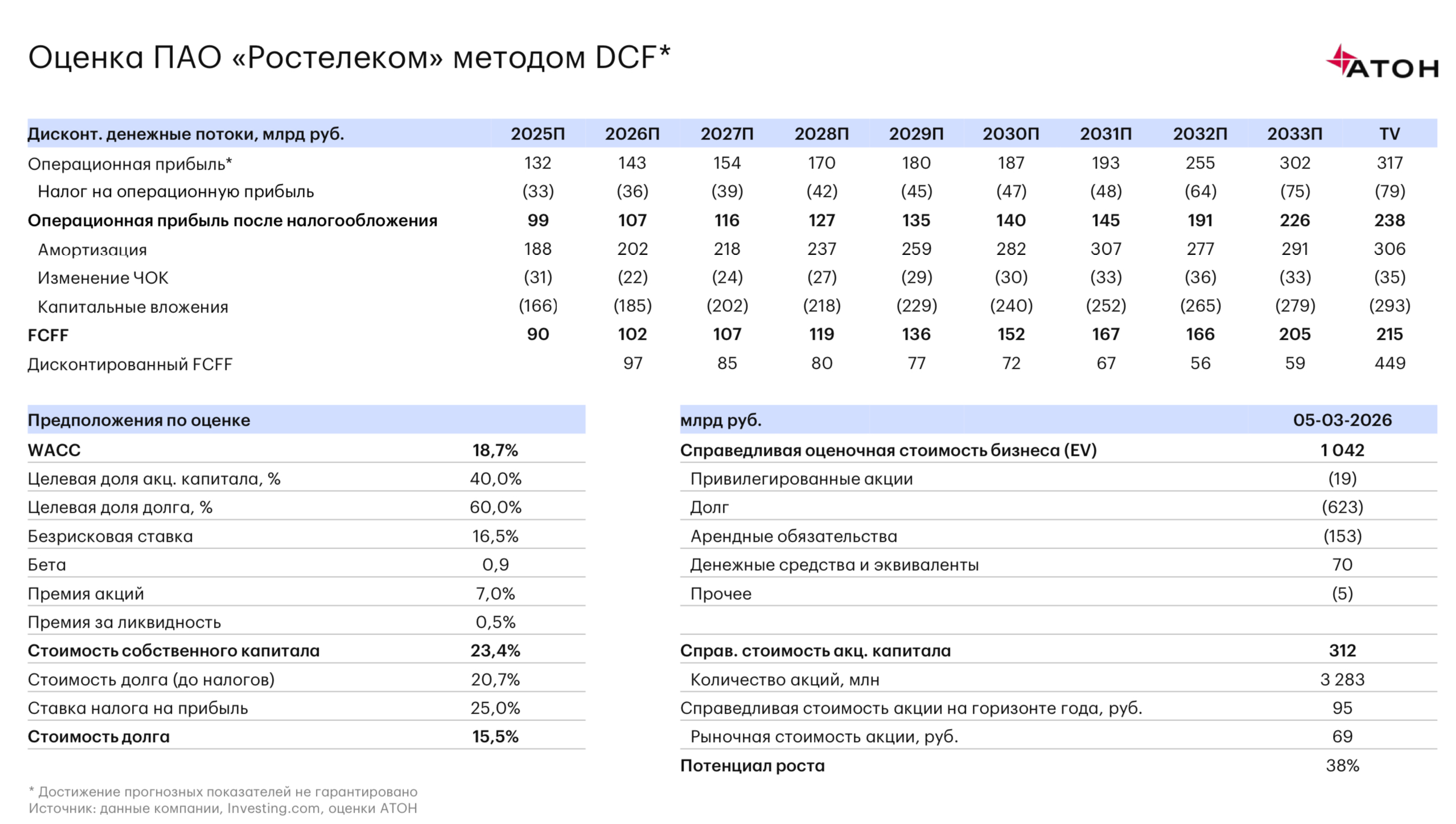

Обновляем модель после публикации результатов за 2024 год и с учетом изменений рыночной конъюнктуры. Повышаем рейтинг до «ВЫШЕ РЫНКА», новая цель - 95 рублей для обыкновенных и 90 рублей для привилегированных акций «Ростелекома».

Инвестиционный кейс

Восстановление широкого рынка может актуализировать тему IPO, что может улучшить восприятие акций «Ростелекома» инвесторами

Группа неоднократно заявляла о планах провести размещение «дочек» — АО «РТК-ЦОД» (центры обработки данных) и ГК «Солар» (информационная

безопасность). В части «РТК-ЦОД» эти планы были близки к реализации во 2-м полугодии 2024 года. Жесткая ДКП и снижение рынка заставили группу

отложить размещение, однако по мере восстановления рынка и смягчения ДКП IPO может вновь оказаться в центре внимания, что создаст благоприятный фон для «Ростелекома». Ожидаем, что размещение может состояться в течение следующих 6-18 месяцев.

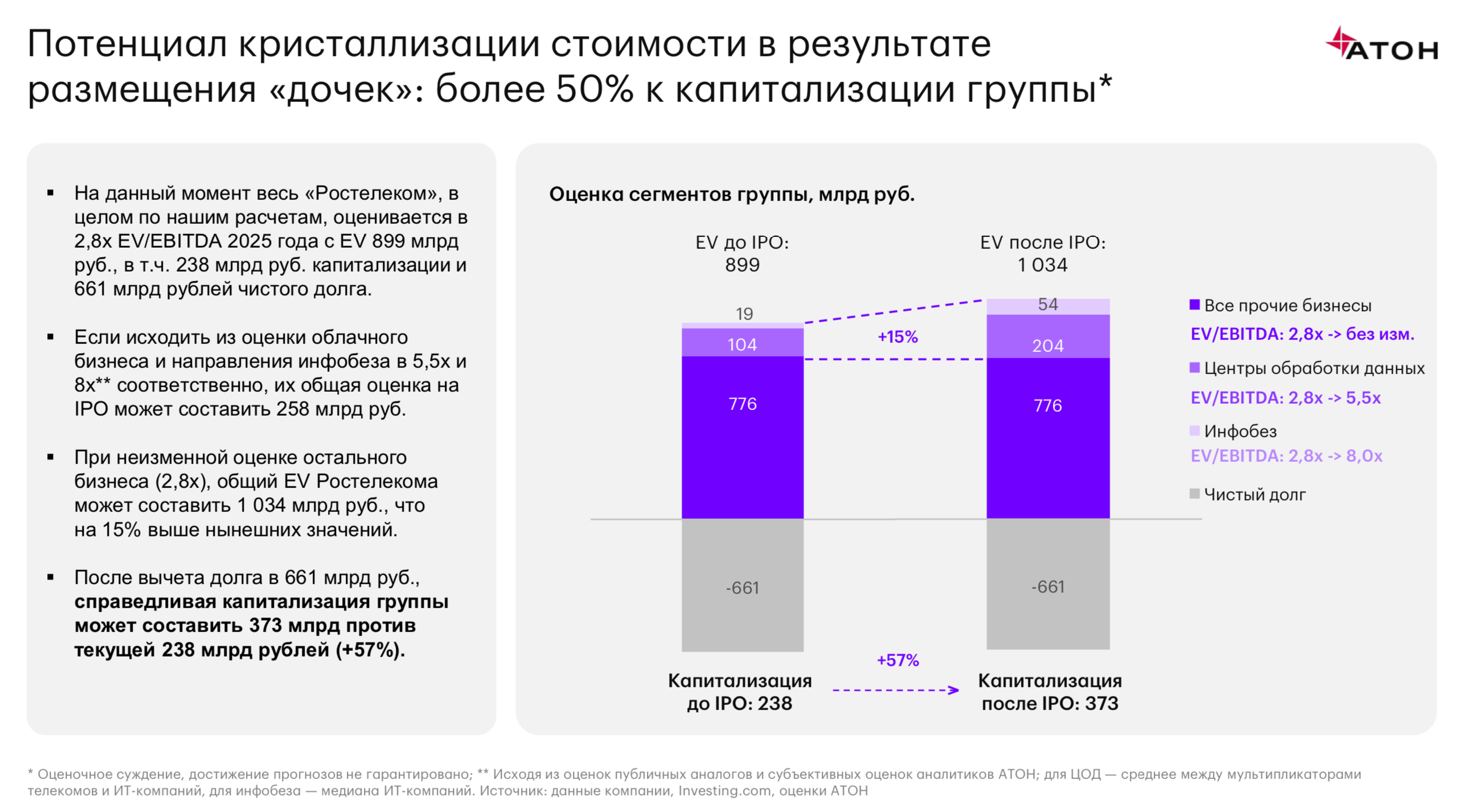

Прирост в оценке группы по итогам IPO «дочек» может превысить 50%

На данный момент «Ростелеком» в целом, по нашим расчетам, оценивается в 2,8x EV/EBITDA 2025 года с EV 899 млрд рублей, в т. ч. 238 млрд рублей

капитализации и 661 млрд рублей чистого долга. Если исходить из оценки облачного бизнеса и направления информационной безопасности в 5,5x (среднее между оценкой телекомов и ИТ) и 8x (медиана по ИТ) соответственно, их суммарная оценка на IPO может составить 258 млрд рублей. При неизменной оценке остального бизнеса (2,8x) общий EV «Ростелекома» может составить 1 034 млрд рублей, что на 15% выше текущих значений. После вычета долга (661 млрд рублей) оценочная капитализация группы может составить 373 млрд рублей, что на 57% выше текущего значения (238 млрд рублей).

Возможности для роста новых направлений и восстановления денежного потока

За последние 5 лет доля цифровых бизнесов в выручке «Ростелекома» увеличилась в 2,3 раза и достигла 23%. Крупнейшие из новых направлений — ЦОД и информационная безопасность — в обозримой перспективе могут показать кратный рост. В частности, согласно прогнозам iKS-Consulting, российский рынок инфраструктурных облачных сервисов к 2028 г. может вырасти в 2,9 раз, а рынок кибербезопасности, по расчетам ЦСР, — в 2,4 раза. «Ростелеком», как один из крупнейших игроков на указанных рынках, может расти быстрее за счет их консолидации. Одновременно с этим эффективный контроль операционных расходов, выражающийся, в частности, в умеренном увеличении затрат на персонал (рост на 6% г/г за 4-й квартал 2024 года против роста выручки на 12% г/г) и планируемое снижение капитальных затрат могут способствовать росту FCFF для покрытия процентных расходов, а впоследствии — возврата акционерам.

Высокое отношение долга к капитализации при умеренном ЧД / EBITDA определяет потенциал для переоценки акций компании при смягчении ДКП

По нашим расчетам, каждое изменение ставки дисконтирования в оценке «Ростелекома» на 1 п.п. дает изменение справедливой стоимости акций компании на 20-25%, что обусловлено относительно высоким отношением долга к капитализации (2,8x). Если предположить, что на конец 2025 года доходность «длинных» ОФЗ снизится до порядка 14%, справедливая цена акций «Ростелекома», согласно нашим расчетам, может вырасти на 50-60%. При этом с точки зрения бизнеса долговая нагрузка остается умеренной: отношение ЧД к EBITDA составляет 2,2x, отношение EBITDA к чистым процентным расходам — 3,7x.

По нашей оценке на 2025 год, акции «Ростелекома» торгуются по 2,8x EV/EBITDA, что примерно на 30% ниже показателя МТС, и существенно ниже показателя ИТ-компаний (медиана в районе 8x). Сравнительно

высокое отношение долга к капитализации при умеренном ЧД / EBITDA создает потенциал для существенной переоценки акций группы при смягчении ДКП.

Обновляем модель после публикации результатов за 2024 год и с учетом изменений рыночной конъюнктуры. Повышаем рейтинг до «ВЫШЕ РЫНКА», новая цель - 95 рублей для обыкновенных и 90 рублей для привилегированных акций «Ростелекома».

Инвестиционный кейс

Восстановление широкого рынка может актуализировать тему IPO, что может улучшить восприятие акций «Ростелекома» инвесторами

Группа неоднократно заявляла о планах провести размещение «дочек» — АО «РТК-ЦОД» (центры обработки данных) и ГК «Солар» (информационная

безопасность). В части «РТК-ЦОД» эти планы были близки к реализации во 2-м полугодии 2024 года. Жесткая ДКП и снижение рынка заставили группу

отложить размещение, однако по мере восстановления рынка и смягчения ДКП IPO может вновь оказаться в центре внимания, что создаст благоприятный фон для «Ростелекома». Ожидаем, что размещение может состояться в течение следующих 6-18 месяцев.

Прирост в оценке группы по итогам IPO «дочек» может превысить 50%

На данный момент «Ростелеком» в целом, по нашим расчетам, оценивается в 2,8x EV/EBITDA 2025 года с EV 899 млрд рублей, в т. ч. 238 млрд рублей

капитализации и 661 млрд рублей чистого долга. Если исходить из оценки облачного бизнеса и направления информационной безопасности в 5,5x (среднее между оценкой телекомов и ИТ) и 8x (медиана по ИТ) соответственно, их суммарная оценка на IPO может составить 258 млрд рублей. При неизменной оценке остального бизнеса (2,8x) общий EV «Ростелекома» может составить 1 034 млрд рублей, что на 15% выше текущих значений. После вычета долга (661 млрд рублей) оценочная капитализация группы может составить 373 млрд рублей, что на 57% выше текущего значения (238 млрд рублей).

Возможности для роста новых направлений и восстановления денежного потока

За последние 5 лет доля цифровых бизнесов в выручке «Ростелекома» увеличилась в 2,3 раза и достигла 23%. Крупнейшие из новых направлений — ЦОД и информационная безопасность — в обозримой перспективе могут показать кратный рост. В частности, согласно прогнозам iKS-Consulting, российский рынок инфраструктурных облачных сервисов к 2028 г. может вырасти в 2,9 раз, а рынок кибербезопасности, по расчетам ЦСР, — в 2,4 раза. «Ростелеком», как один из крупнейших игроков на указанных рынках, может расти быстрее за счет их консолидации. Одновременно с этим эффективный контроль операционных расходов, выражающийся, в частности, в умеренном увеличении затрат на персонал (рост на 6% г/г за 4-й квартал 2024 года против роста выручки на 12% г/г) и планируемое снижение капитальных затрат могут способствовать росту FCFF для покрытия процентных расходов, а впоследствии — возврата акционерам.

Высокое отношение долга к капитализации при умеренном ЧД / EBITDA определяет потенциал для переоценки акций компании при смягчении ДКП

По нашим расчетам, каждое изменение ставки дисконтирования в оценке «Ростелекома» на 1 п.п. дает изменение справедливой стоимости акций компании на 20-25%, что обусловлено относительно высоким отношением долга к капитализации (2,8x). Если предположить, что на конец 2025 года доходность «длинных» ОФЗ снизится до порядка 14%, справедливая цена акций «Ростелекома», согласно нашим расчетам, может вырасти на 50-60%. При этом с точки зрения бизнеса долговая нагрузка остается умеренной: отношение ЧД к EBITDA составляет 2,2x, отношение EBITDA к чистым процентным расходам — 3,7x.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба