17 марта 2025 Финам

Аналитики «Финама» подготовили стратегию по сектору здравоохранения, в которой представили прогнозы и рекомендации.

Тенденции, события и ожидаемые сценарии развития сектора здравоохранения

1. Сектор здравоохранения в США с начала 2025 года показывает динамику со значительным опережением американского рынка в целом — отраслевой индекс S&P 500 Health Care Sector Index находится в плюсе на 6%, тогда как американский индекс широкого рынка ослаб на 5%. С конца прошлого года на рынке наметилась ротация секторов в пользу здравоохранения, которое в условиях усиливающейся геополитической напряженности начинает выглядеть все привлекательнее для вложений.

2. Приход Трампа к власти в США стал противоречивым событием для сектора здравоохранения, в моменте он вызвал просадку фармацевтических и биотехнологических компаний в IV квартале прошлого года, однако в I квартале 2025 года бигфарма перешла в фазу динамичного отскока. Игроки сумели абстрагироваться от новых назначений Трампа — Роберта Ф. Кеннеди-младшего на пост министра здравоохранения и Марти Макари на пост главы FDA — и возложить надежды на поступательное развитие отрасли в любых политических условиях.

3. Назначение на пост главы FDA хирурга-онколога Макари можно расценивать как сигнал о том, что данное направление медицины будет приоритетным на обозримые годы. Сфера онкоиммунологии с большой вероятностью продолжит развиваться стремительными темпами даже в условиях непредсказуемого президентстве Трампа. Глобальный рынок иммунотерапии рака оценивался в $135,2 млрд в 2024 году и, как ожидается, будет расти со среднегодовым темпом роста (CAGR) на уровне 9,8% в период 2024-2030 гг. При таком раскладе стабильным интересом инвесторов будут пользоваться ведущие игроки в области онкологии — Pfizer, J&J, AbbVie, Merck и многие другие.

4. Биотехнологический сегмент сектора здравоохранения остается в центре внимания инвесторов в глобальном масштабе. По оценкам Cervicorn Consulting, глобальный рынок биотехнологий в 2024 году достиг $1,68 трлн, а к 2033 году расширится до $3,54 трлн. В апреле ожидается целая череда решений FDA по новым биотехнологическим препаратам и по расширению показаний к применению уже одобренных препаратов компаний Amgen, Bristol-Myers, Regeneron, Exelixis и Merck.

5. Медтех столкнулся с новыми вызовами со стороны Трампа: его идеи о введении тарифов, направленных на Китай и другие страны, создают неопределенность как в краткосрочной, так и в долгосрочной перспективе. Последствия для производителей медицинского оборудования могут быть весьма ощутимыми, ведь эти компании зависят от импортных комплектующих и сырья. Соответственно, к акциям компаний-поставщиков медицинского оборудования в обозримые месяцы следует относиться весьма осмотрительно.

Текущие инвестиционные идеи по сектору здравоохранения

Health Care: надежный бастион долгосрочных инвестиций

Инвестиции в акции сектора здравоохранения продолжают оставаться актуальным выбором в условиях современных экономических реалий. Этот сектор демонстрирует стабильность и долгосрочный потенциал роста благодаря постоянному спросу на медицинские услуги и инновации в области медицинских технологий. В эпоху постпандемийной реальности население и правительства большинства стран мира осознало важность доступа к качественному медицинскому обслуживанию, что привело к увеличению финансирования и государственного внимания к здравоохранению. При этом старение населения и растущая распространенность хронических заболеваний стимулируют спрос на фармацевтические и биотехнологические разработки, в то время как медицинская техника становится незаменимой в борьбе за спасение жизни и улучшение ее качества.

В США здравоохранение является ключевой и быстро развивающейся частью экономики: по оценкам Peterson-KFF, расходы на него в 2024 году составили $4,9 трлн, а прогнозы на 2028-2030 гг. предполагают величину этих расходов в диапазоне от $7,7 трлн до $9 трлн, по различным оценкам, то есть свыше 20% ВВП. Такие перспективы наращивания расходов на здравоохранение подразумевают обширные возможности для развития сектора. На данном этапе мы по-прежнему усматриваем в этой отрасли немало интересных бумаг для вложений на долгосрок.

Health Care US: в I квартале наметилась ротация в пользу сектора

В I квартале американский сектор здравоохранения опережает рынок по доходности: если индекс широкого рынка S&P 500 с начала квартала ослаб на 5%, то отраслевой субиндекс S&P 500 Health Care окреп на 6% в рамках ротации отраслей, наметившейся на рынке США.

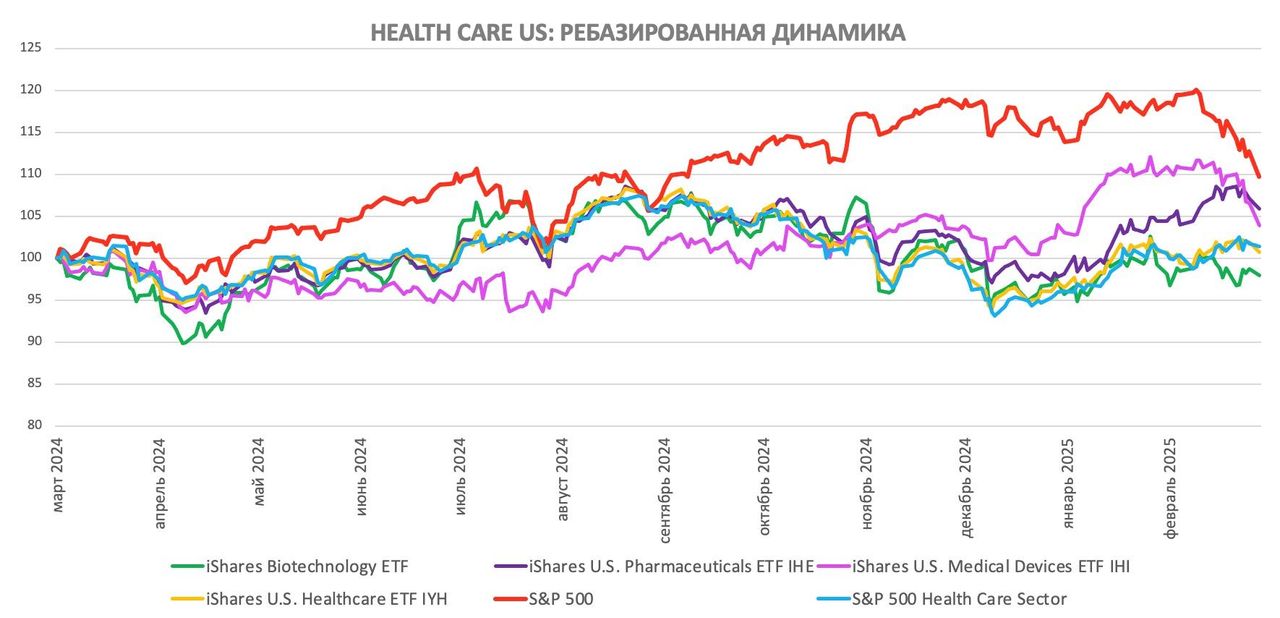

В расчете за 12 месяцев индекс S&P 500 со своей доходностью, близкой к 10%, опережает отраслевой индекс, принесший околонулевой результат, и обгоняет все сегменты здравоохранения, как видно на графике выше.

Отслеживаемый нами индексный фонд с привязкой к отрасли здравоохранения США iShares U.S. Healthcare ETF (IYH) за 12 месяцев показал околонулевое изменение, ETF с привязкой к американским фармацевтическим компаниям iShares U.S. Pharmaceuticals ETF (IHE) — ушел в плюс на 6%, а с привязкой к медтеху iShares U.S. Medical Devices ETF — прибавил 3%.

Возвращение Дональда Трампа в Белый дом спровоцировало волну беспокойства в секторе здравоохранения, что проявилось в просадке акций многих фармацевтических компаний и представителей биотеха с ноября 2024 года. Тем не менее в I квартале 2025 года бигфарме удалось отжаться и показать рост с опережением рынка, будто бы абстрагировавшись от неопределенности.

Трамп всегда позиционировал себя как сторонник бизнеса, но при этом критиковал крупные фармацевтические компании за высокие цены на лекарства. Во время пандемии COVID-19 он поддерживал усилия фармацевтической индустрии по разработке вакцин. Однако в последнее время Трамп изменил позицию в отношении вакцин в сторону скепсиса, назначив на пост министра здравоохранения Роберта Ф. Кеннеди-младшего. Это вызвало некоторое напряжение в отрасли, ведь антипрививочные настроения могут повлиять на политику администрации в отношении здравоохранения и биофармы в будущем.

При новой администрации произошло еще одно значимое событие для отрасли: Трамп назначил Марти Макари новым руководителем FDA. Это решение вызвало смешанные реакции — Макари, известный онкохирург и автор книг-бестселлеров, привлек внимание во время пандемии COVID-19 за счет своей критики обязательной вакцинации и других профилактических мер, а также озвучил неоправдавшиеся прогнозы о скором появлении естественного иммунитета к коронавирусу у населения.

Назначение Макари на пост главы FDA вызывает как осторожный оптимизм, так и опасения среди экспертов в области здравоохранения: он, без сомнений, считается выдающимся ученым и врачом, но его прежняя критика в адрес FDA и его комментарии в период пандемии вызывают обеспокоенность. Есть мнения, что в случае с Макари политические убеждения могут взять верх над научными. Также возникают опасения относительно того, каким образом сработаются Кеннеди и Макари с учетом специфики их воззрений. К примеру, есть вероятность того, что Кеннеди может оказать давление на Макари, требуя смягчения регулирования в некоторых областях, таких как стволовые клетки и пищевые добавки.

Интересно, что новый глава FDA недавно высказал мнение о необходимости улучшения здоровья американцев в плане профилактики, а не только лечения. Он подчеркнул, что в США наблюдается проблема чрезмерного потребления лекарств, но мало кто обсуждает ее основные причины. Макари отметил, что лучше пересмотреть школьное питание, чем назначать медикаменты каждому ребенку с ожирением, и что для лечения диабета могут быть не меньше полезны кулинарные курсы, чем инсулин. Кроме того, он указал на важность обсуждения влияния факторов окружающей среды, вызывающих рак, а не только сосредоточиваться на методах лечения.

На первый взгляд, эти комментарии звучат не совсем выгодно для биофармацевтической отрасли. Да, новое руководство может начать уделять больше внимания борьбе с причинами заболеваний. Но клинические испытания и разработки инновационных препаратов уже идут и не будут останавливаться на основании мнений американских чиновников, и вряд ли последует какое-либо ужесточение требований FDA к одобрению новых препаратов: те препараты, которые объективно показывают эффективность, так или иначе будут одобряться и выходить на рынок. Назначение на пост главы FDA специалиста по онкологии — сигнал о том, что данное направление медицины будет приоритетным на обозримые годы.

Вместе с тем мы не исключаем, что новые лица в администрации США могут взять под более строгий контроль рынок препаратов для борьбы с лишним весом, поскольку бум медикаментозного похудения уже начинает вызывать вопросы относительно долгосрочных последствий такой терапии.

На данном этапе среди отслеживаемых нами индексных фондов по отрасли наибольшим оцениваемым апсайдом располагает ETF с привязкой к биотеху крупного калибра, представленный индексным фондом iShares Nasdaq Biotechnology ETF. Мировой рынок биотехнологий в 2024 году оценивался в $1,68 трлн, а к 2033 году, по прогнозу Cervicorn Consulting, его величина достигнет $3,54 трлн. В топ-5 данного ETF входят четыре биотехнологические компании из нашего покрытия: Gilead Sciences, Amgen, Vertex Pharmaceuticals и Regeneron Pharmaceuticals. Наша целевая цена по iShares Nasdaq Biotechnology ETF составляет $178,2, рейтинг «Покупать», апсайд — 33%.

Также в числе наиболее интересных индексных фондов — ALPS Medical Breakthroughs ETF, включающий в себя акции компаний биотехнологического сектора малой и средней величины c прорывными разработками. Биотехнологические компании в США выходят на фондовый рынок еще на доклинической и клинической стадиях, не имея коммерциализированных препаратов, а затем их акции при удачном раскладе поднимаются на новостях о прорывах в исследованиях, на что и делает ставку инструмент ALPS Medical Breakthroughs ETF.

Фонд после затянувшейся просадки выглядит весьма интересно для инвесторов, ориентированных на участие в медицинских открытиях и готовых к принятию повышенных рисков. Наша целевая цена по ALPS Medical Breakthroughs ETF — $40, рейтинг бумаги «Покупать», апсайд — 31%.

Ряд бумаг из нашего аналитического покрытия за период с начала года показал доходность выше секторальной (в сравнении с обобщенным по отрасли индексным фондом iShares U.S. Healthcare ETF, показавшим околонулевой результат YTD):

Gilead Sciences — доходность 24%;

Vertex Pharmaceuticals — доходность 21%;

AbbVie –доходность 20%;

Abbott Laboratories — доходность 17%;

Johnson & Johnson – 15%;

Exelixis –11%;

Динамика акций топ-10 компаний индекса S&P 500 Health Care

На какие сегменты обратить внимание?

Диабет 1-го типа — революция в лечении уже не за горами

Пока в мире по-прежнему не существует одобренного лекарства, способного излечить диабет 1-го типа, но под конец 2024 года появились новости о важном развитии событий в этой сфере. Команда ученых из Пекинского университета смогла добиться излечения недуга у 25-летней пациентки после введения островковых клеток, полученных из ее собственных перепрограммированных стволовых клеток. Ученые извлекли клетки у трех пациентов с диабетом 1-го типа и перевели их в плюрипотентное состояние, из которого они могут преобразовываться в различные типы клеток в организме. Из них получились кластеры островковых клеток, которые затем трансплантировались обратно пациентам. Спустя 2,5 месяца первая пациентка, получившая трансплантацию, начала производить достаточно инсулина, чтобы больше не нуждаться в уколах, и остается независимой от инсулина уже более года. Руководитель исследования д-р Денг утверждает, что результаты других двух пациентов также положительные.

Параллельно продвинутые разработки терапии диабета 1-го типа ведет биотехнологическая компания Vertex Pharmaceuticals, создавшая экспериментальную терапию под кодовым названием VX-880. Данные по 12 пациентам, получившим полную дозу VX-880 в виде однократного введения, показали потенциальную трансформационную эффективность терапии. На момент начала исследования все пациенты нуждались в инсулине ежедневно, после однократного введения полной дозы VX-880 все 12 пациентов продемонстрировали приживление островковых клеток и продукцию инсулина уже к 90 дню. Три пациента впоследствии были признаны не нуждающимися в инсулине, еще у семи человек состояние перестало требовать инсулина, но их пока не признали не нуждающимися в инсулине, поскольку еще не прошло 12 месяцев, и еще два человека находились на ранних стадиях коррекции состояния.

В IV квартале после успешного завершения встреч по итогам фазы 2 с FDA, EMA и британским регулятором компания Vertex достигла соглашения о переводе VX-880 в третью фазу разработки (исследования фазы 1/2 перешло в объединенное исследование фаз 1/2/3). В третьей фазе примут участие в общей сложности 50 пациентов.

В ближайшие кварталы есть вероятность дальнейших новостей об успехах разработок в области диабета 1-го типа, и в этой связи Vertex Pharmaceuticals продолжит интересовать инвесторов. Рейтинг акций Vertex в нашем покрытии — «Покупать», целевая цена $584,8, апсайд — 20%.

Вспышка кори в США — на повестке вакцинация

В 2025 году в США впервые с 2015 года произошли летальные исходы от кори. Еще в 2000 году Соединенные Штаты объявили, что корь была ликвидирована. Однако всего через 15 лет болезнь вернулась. Корь — это одно из самых заразных заболеваний, несущее угрозу для детей. Вирус способен распространяться с огромной скоростью (гораздо быстрее гриппа или ковида) среди популяции без иммунитета или с частичным иммунитетом. По некоторым оценкам, в не имеющей иммунитета популяции один больной корью может заразить около 90% окружающих людей, причем в среднем каждый инфицированный в такой популяции будет заражать еще около 14 человек. В прошлом году имел место значительный рост заболеваемости корью в мире, около 100 000 смертей от кори, в основном среди детей.

В США в этом году от кори умерло двое невакцинированных, один ребенок и один взрослый. По состоянию на март в Штатах зафиксировано более 222 случаев кори, тогда как за весь 2024 год по стране заболело 285 человек.

Когда имеет место вспышка вирусного заболевания, сразу возникает вопрос о вакцинации, и тут даже антиваксер Кеннеди, новый глава американского Минздрава, написал в свежей статье о том, что вакцины защищают детей от кори, добавив при этом, что решение о вакцинации должно оставаться личным.

В Соединенных Штатах лицензированы три вакцины от кори:

M-M-R II — комбинированная вакцина против кори, эпидемического паротита и краснухи от компании Merck & Co.

ProQuad — комбинированная вакцина против кори, эпидемического паротита, краснухи и ветряной оспы (MMRV) от Merck & Co.

Priorix — комбинированная вакцина против кори, эпидемического паротита и краснухи от компании GlaxoSmithKline.

Вспышка кори пока продолжает набирать обороты, поэтому вакцинация от вируса будет особенно актуальной в США в ближайшие месяцы, и поставщики вакцин от кори могут оказаться в почете у инвесторов. Акции Merck имеют в нашем покрытии рейтинг «Покупать», целевая цена $119,1, апсайд — 26%.

В фокусе внимания: ожидаемые во II квартале 2025 года решения FDA

3 апреля 2025 года ожидается решение FDA по использованию препарата Uplizna компании Amgen для лечения иммуноглобулин G4-ассоциированного заболевания (IgG4-RD) в рамках экспериментального исследования MITIGATE фазы 3. Uplizna продемонстрировала статистически значимое снижение обострений IgG4-RD на 87% по сравнению с плацебо. Речь идет о редком иммунном заболевании, поражающем различные ткани и органы, с опухолеподобными образованиями и увеличением органов. FDA присвоила приоритетный статус рассмотрению заявки по препарату Uplizna по данному показанию.

3 апреля 2025 года ожидается решение FDA по использованию препарата cabozantinib компаний Exelixis и Ipsen для лечения пациентов с ранее леченными продвинутыми нейроэндокринными опухолями (НЭО) поджелудочной железы и экстрапанкреатическими НЭО. Препарату был присвоен статус орфанного для лечения НЭО поджелудочной железы. Заявка была основана на результатах исследования фазы 3 CABINET, в котором оценивалась эффективность cabozantinib по сравнению с плацебо у пациентов с ранее лечеными НЭО поджелудочной железы и экстрапанкреатическими НЭО.

18 апреля 2025 года станет известно решение FDA по поводу заявки на расширение показаний для препарата Dupixent, разработанного компаниями Regeneron Pharmaceuticals и Sanofi, для лечения взрослых и подростков от 12 лет с хронической спонтанной крапивницей (ХСК), не поддающейся контролю с помощью H1-антигистаминов. Ранее Dupixent уже был одобрен при атопическом дерматите, астме, хронической обструктивной болезни легких и других диагнозах. Продажи этого блокбастера по итогам 2024 года составили $14 млрд.

20 апреля 2025 года ожидается решение FDA по применению препарата Eylea HD с целью продления интервалов введения до 24 недель при лечении влажной формы возрастной макулярной дегенерации (ВМД) и диабетического макулярного отека. Долгосрочные данные исследований по этим заболеваниям находятся на рассмотрении FDA, и новое одобрение позволит значительно сократить частоту введения Eylea HD, что станет важным шагом в улучшении качества жизни пациентов. Ранее препарат был одобрен для применения с интервалом до 16 недель.

21 апреля 2025 года ожидается решение FDA по вопросу о применении комбинации препаратов Opdivo (nivolumab) и Yervoy (ipilimumab) компании Bristol Myers в качестве потенциальной первой линии терапии взрослых пациентов с нерезектабельной гепатоцеллюлярной карциномой (рак печени). FDA приняла дополнительную заявку на рассмотрение этой комбинации на основании результатов исследования 3 фазы. Каждый из препаратов уже имеет одобрения и применяется при различных видах онкозаболеваний.

26 мая 2025 года ожидается решение FDA по вопросу одобрения препарата Welireg (belzutifan) компании Merck для лечения взрослых и детей от 12 лет с прогрессирующей, нерезектабельной или метастатической феохромоцитомой и параганглиомой. FDA приняла к приоритетному рассмотрению дополнительную заявку на одобрение, основанную на результатах исследования 2 фазы. Ранее препарат уже был одобрен для взрослых пациентов с болезнью Гиппеля-Линдау, которым требуется терапия по поводу ассоциированной почечно-клеточной карциномы, а также при гемангиобластомах центральной нервной системы и нейроэндокринных опухолях поджелудочной железы.

10 июня 2025 года ожидается решение FDA по новому экспериментальному препарату clesrovimab (MK-1654) от компании Merck. Это исследуемое профилактическое моноклональное антитело разработано для защиты младенцев от опасного заболевания, вызванного респираторно-синцитиальным вирусом (РСВ). В ходе исследования сlesrovimab достиг основных целей по безопасности и эффективности, а именно снизил число случаев заражения вирусом с поражением нижних дыхательных путей и необходимостью медицинского вмешательства из-за РСВ, в течение 150 дней

23 июня 2025 года ожидается решение FDA по заявке на очередное расширение показаний к применению препарата Keytruda (pembrolizumab) от компании Merck. Препарат на этот раз рассматривается для лечения резектабельной локально-распространенной плоскоклеточной карциномы головы и шеи по сложной схеме — в качестве неоадъювантной терапии, с последующим продолжением в качестве адъювантного лечения в комбинации со стандартной лучевой терапией и химиотерапией цисплатином (или без химии), а затем в качестве монотерапии. Продажи блокбастера Keytruda в 2024 году составили $29,5 млрд, препарат имеет свыше 40 одобрений в США.

Regeneron Pharmaceuticals и Merck — наши фавориты во II квартале

Regeneron Pharmaceuticals является одним из наших фаворитов на II квартал. Акции этой биотехнологической компании за последние 6 месяцев просели на 38% и стали выглядеть значительно недооцененными с фундаментальной точки зрения, хотя у компании в текущем году ожидаются позитивные новости по пайплайну. Regeneron имеет 12 препаратов, одобренных FDA, также в распоряжении Regeneron 8 одобрений европейского регулятора EMA и 7 одобрений в Японии. Среди крупнейших статей выручки Regeneron — препарат Eylea для лечения неоваскулярной возрастной макулярной дегенерации и снижения остроты зрения. Еще один блокбастер, права на который принадлежат Regeneron совместно с Sanofi, — Dupixent.

Глобальные продажи Dupixent за 2024 год возросли на 22% и достигли $14,2 млрд, а в IV квартале 2024 мировые продажи препарата увеличились на 15%, до $3,70 млрд. Dupixent одобрен для лечения экземы, атопического дерматита, бронхиальной астмы, эозинофильного эзофагита и др. 27 сентября 2024 года препарат получил одобрение FDA при хронической обструктивной болезни легких (ХОБЛ). Мы ожидаем, что продажи в 2025 году могут дойти до $15 млрд за счет коммерциализации препарата среди больных ХОБЛ.

Экспериментальная линейка Regeneron весьма интересна, компания проводит 53 клинических исследования как по новым, так и по уже одобренным препаратам, в том числе 13 исследований в рамках заключительной фазы.

По итогам IV квартала 2024 выручка Regeneron увеличилась на 10% по сравнению с прошлым годом, достигнув $3,79 млрд, с превышением прогнозов на $40 млн. Чистая прибыль по GAAP снизилась на 21% по сравнению с аналогичным периодом прошлого года и составила $918 млн, в то время как скорректированная прибыль на акцию достигла $12,07 и превысила прогнозы на 88 центов.

18 апреля 2025 года станет известно решение FDA по Dupixent при хронической спонтанной крапивнице (ХСК), а 20 апреля ожидается решение по Eylea HD с продленным до 24 недель интервалом введения при лечении влажной формы ВМД и диабетического макулярного отека. В случае положительных вердиктов акции Regeneron могут получить импульс к росту.

Наша оценка справедливой стоимости акций Regeneron составляет $853, апсайд — 19%.

Merck — еще один наш фаворит в секторе здравоохранения на II квартал. Акции этой транснациональной компании сектора здравоохранения, одной из крупнейших фармацевтических компаний в мире, за последние 6 месяцев просели на 20%. Избрание Трампа на некоторое время подкосило акции фармы, и Merck не стала исключением, но в среднесрочной перспективе есть вероятность отскока бумаги.

Основная часть выручки Merck генерируется онкологическим, диабетическим и вакцинным сегментами бизнеса. Примерно половину выручки фармгиганту приносит препарат-блокбастер для лечения различных видов рака Keytruda, который c 2023 года является самым продаваемым лекарством в мире. В общей сложности препарат Keytruda завоевал более 40 одобрений на территории США, его продажи в 2024 году приблизились к $30 млрд.

По итогам IV квартала компания Merck увеличила выручку на 7% (г/г) до отметки $15,62 млрд, что на $110 млн выше ожиданий аналитиков. В частности, выручка от блокбастера Keytruda возросла на 19% (г/г) до $7,84 млрд. Продажи вакцин Gardasil сократились на 17% (г/г), до $1,55 млрд, главным образом из-за снижения спроса в Китае. Продажи препарата для лечения COVID-19 Lagevrio сократились на 37% (г/г) до $121 млн. За квартал Merck зафиксировала чистую прибыль по GAAP в размере $3,74 млрд, по сравнению с убытком в аналогичный период годом ранее, в то время как скорректированная чистая прибыль на акцию составила $1,72, что на 4 цента выше прогнозов.

Пайплайн Merck насчитывает более 30 исследовательских программ в рамках 3 фазы и пять программ на регуляторном рассмотрении, а также свыше 50 программ в рамках 2 фазы.

Во II квартале 2025 года ожидается сразу три регуляторных решения от FDA по препаратам компании Merck. На 26 мая запланировано решение по препарату Welireg (belzutifan) на предмет лечения разновидности феохромоцитомы и параганглиомы, далее 10 июня ожидается вердикт по экспериментальному антителу clesrovimab (MK-1654) для профилактики РСВ у младенцев, и, наконец, 23 июня станет известно решение о расширении показаний к применению Keytruda (pembrolizumab) в лечении резектабельной плоскоклеточной карциномы головы и шеи. Если вердикты FDA будут положительными, а вероятность этого высока, то акции Merck получат ощутимый импульс к росту.

Акциям Merck присвоен рейтинг «Покупать», целевая цена $119,1, апсайд — 26%.

Health Care China: во II квартале проблесков не ожидается

Китайский сектор здравоохранения продолжает показывать существенное отставание от рынка за неимением значимых драйверов роста, которые могли бы вывести эту отрасль из просадки. Отраслевой индекс CSI 300 Health Care за 12 месяцев оcлаб на 7%, тогда как фондовый индекс Китая CSI 300 за тот же период окреп на 9%. C начала I квартала индекс CSI 300 показал околонулевое изменение, ровно как и CSI 300 Health Care.

В Китае сохраняется не самая благоприятная регулятивная среда для развития фармацевтики и биотеха, и отрасль не получает достаточных стимулирующих мер со стороны властей, которые настроены держать сектор в ежовых рукавицах. Вместе с тем интересно, что за минувший год 30% сделок американских компаний бигфармы на сумму более $50 млн составили сделки именно с китайскими компаниями. Для сравнения, еще 5 лет назад не наблюдалось ни одной сделки такой величины с компаниями из КНР. Интерес американских компаний к китайским разработкам явно усиливается, что в долгосрочной перспективе может придать стимул к росту акций биотеха в КНР, но пока что наше аналитическое покрытие здравоохранения в Китае ограничивается одной бумагой — наиболее стабильным представителем отрасли, ведущим дистрибутором фармацевтики Sinopharm Group. Рейтинг бумаги — «Покупать», апсайд 15%.

Здравоохранение в РФ: две бумаги на радаре

В нашем аналитическом покрытии по сектору здравоохранения к настоящему моменту присутствуют две отечественные бумаги — «Мать и дитя» («МД Медикал») и «Промомед».

«Промомед» — российская биофармацевтическая компания, в портфеле которой насчитывается более 330 препаратов, охватывающих все сегменты из топ-10 на фармацевтическом рынке. Особое внимание «Промомед» уделяет заболеваниям, лечение которых имеет высокую социальную значимость, а именно онкологии, метаболическим нарушениям, аутоиммунным и инфекционным заболеваниям. Портфель «Промомед» состоит как из оригинальных, прошедших полный цикл исследований лекарственных препаратов, созданных в собственном исследовательском центре, так и из дженериков.

Согласно операционным результатам, за 2024 год компанией было проведено 75 медицинских исследований, получены регистрационные удостоверения для 38 препаратов, включая экспортные рынки, подано еще 46 российских и международных заявок на изобретения. В 2024 году выручка «Промомед» выросла на 33% по сравнению с 2023 годом и составила 21,1 млрд руб, при этом объем экспортных продаж вырос на 46% по сравнению с 2023 годом. Доля препаратов эндокринологического и онкологического направлений в выручке за 2024 год составила 63%.

Ранее компания прогнозировала маржу EBITDA за 2024 год на уровне не менее 35%, а в свежей операционной отчетности дала сигнал, что этот прогноз будет превышен фактической цифрой. По этому показателю компания будет смотреться лучше многих крупных западных биофармкомпаний.

Акции «Промомеда» принесли доходность в размере 16% за период с нашей первоначальной идеи, датированной октябрем, и приблизились к нашей оценке справедливой стоимости 435 руб., после чего в феврале мы скорректировали рейтинг бумаги до «Держать» с сохранением целевой цены, апсайд близок к нулю. Стоит отметить, что годовой отчет компании ожидается 22 апреля.

«Мать и дитя», один из ведущих игроков на рынке частной медицины в РФ, остается в нашем покрытии как одно из наиболее привлекательных вложений на отечественном рынке в условиях жесткой ДКП.

Согласно операционной отчетности, выручка компании в 2024 году возросла на 19,9% до 33,1 млрд руб., в том числе выручка московских госпиталей увеличилась на 21,4% до 16,3 млрд руб., а выручка региональных госпиталей возросла на 18,4% до 8,9 млрд руб. Количество амбулаторных посещений увеличилось на 15%, принятых родов — на 13,4%, процедур ЭКО — на 3,3%, и все это в условиях сложнейшей демографической обстановки. Компания располагает чистой денежной позицией в размере порядка 6 млрд руб. (по состоянию на конец 2024 года), что является сильным преимуществом в условиях текущей политики ЦБ.

Бумаги «Мать и дитя» находятся в пологом восходящем тренде и способны продолжить рост в обозримой перспективе. Рейтинг бумаг «Мать и дитя» в нашем покрытии — «Покупать», целевая цена 1197 руб., потенциал роста — 14%. Стоит отметить, что годовой отчет эмитента ожидается 31 марта.

Тенденции, события и ожидаемые сценарии развития сектора здравоохранения

1. Сектор здравоохранения в США с начала 2025 года показывает динамику со значительным опережением американского рынка в целом — отраслевой индекс S&P 500 Health Care Sector Index находится в плюсе на 6%, тогда как американский индекс широкого рынка ослаб на 5%. С конца прошлого года на рынке наметилась ротация секторов в пользу здравоохранения, которое в условиях усиливающейся геополитической напряженности начинает выглядеть все привлекательнее для вложений.

2. Приход Трампа к власти в США стал противоречивым событием для сектора здравоохранения, в моменте он вызвал просадку фармацевтических и биотехнологических компаний в IV квартале прошлого года, однако в I квартале 2025 года бигфарма перешла в фазу динамичного отскока. Игроки сумели абстрагироваться от новых назначений Трампа — Роберта Ф. Кеннеди-младшего на пост министра здравоохранения и Марти Макари на пост главы FDA — и возложить надежды на поступательное развитие отрасли в любых политических условиях.

3. Назначение на пост главы FDA хирурга-онколога Макари можно расценивать как сигнал о том, что данное направление медицины будет приоритетным на обозримые годы. Сфера онкоиммунологии с большой вероятностью продолжит развиваться стремительными темпами даже в условиях непредсказуемого президентстве Трампа. Глобальный рынок иммунотерапии рака оценивался в $135,2 млрд в 2024 году и, как ожидается, будет расти со среднегодовым темпом роста (CAGR) на уровне 9,8% в период 2024-2030 гг. При таком раскладе стабильным интересом инвесторов будут пользоваться ведущие игроки в области онкологии — Pfizer, J&J, AbbVie, Merck и многие другие.

4. Биотехнологический сегмент сектора здравоохранения остается в центре внимания инвесторов в глобальном масштабе. По оценкам Cervicorn Consulting, глобальный рынок биотехнологий в 2024 году достиг $1,68 трлн, а к 2033 году расширится до $3,54 трлн. В апреле ожидается целая череда решений FDA по новым биотехнологическим препаратам и по расширению показаний к применению уже одобренных препаратов компаний Amgen, Bristol-Myers, Regeneron, Exelixis и Merck.

5. Медтех столкнулся с новыми вызовами со стороны Трампа: его идеи о введении тарифов, направленных на Китай и другие страны, создают неопределенность как в краткосрочной, так и в долгосрочной перспективе. Последствия для производителей медицинского оборудования могут быть весьма ощутимыми, ведь эти компании зависят от импортных комплектующих и сырья. Соответственно, к акциям компаний-поставщиков медицинского оборудования в обозримые месяцы следует относиться весьма осмотрительно.

Текущие инвестиционные идеи по сектору здравоохранения

Health Care: надежный бастион долгосрочных инвестиций

Инвестиции в акции сектора здравоохранения продолжают оставаться актуальным выбором в условиях современных экономических реалий. Этот сектор демонстрирует стабильность и долгосрочный потенциал роста благодаря постоянному спросу на медицинские услуги и инновации в области медицинских технологий. В эпоху постпандемийной реальности население и правительства большинства стран мира осознало важность доступа к качественному медицинскому обслуживанию, что привело к увеличению финансирования и государственного внимания к здравоохранению. При этом старение населения и растущая распространенность хронических заболеваний стимулируют спрос на фармацевтические и биотехнологические разработки, в то время как медицинская техника становится незаменимой в борьбе за спасение жизни и улучшение ее качества.

В США здравоохранение является ключевой и быстро развивающейся частью экономики: по оценкам Peterson-KFF, расходы на него в 2024 году составили $4,9 трлн, а прогнозы на 2028-2030 гг. предполагают величину этих расходов в диапазоне от $7,7 трлн до $9 трлн, по различным оценкам, то есть свыше 20% ВВП. Такие перспективы наращивания расходов на здравоохранение подразумевают обширные возможности для развития сектора. На данном этапе мы по-прежнему усматриваем в этой отрасли немало интересных бумаг для вложений на долгосрок.

Health Care US: в I квартале наметилась ротация в пользу сектора

В I квартале американский сектор здравоохранения опережает рынок по доходности: если индекс широкого рынка S&P 500 с начала квартала ослаб на 5%, то отраслевой субиндекс S&P 500 Health Care окреп на 6% в рамках ротации отраслей, наметившейся на рынке США.

В расчете за 12 месяцев индекс S&P 500 со своей доходностью, близкой к 10%, опережает отраслевой индекс, принесший околонулевой результат, и обгоняет все сегменты здравоохранения, как видно на графике выше.

Отслеживаемый нами индексный фонд с привязкой к отрасли здравоохранения США iShares U.S. Healthcare ETF (IYH) за 12 месяцев показал околонулевое изменение, ETF с привязкой к американским фармацевтическим компаниям iShares U.S. Pharmaceuticals ETF (IHE) — ушел в плюс на 6%, а с привязкой к медтеху iShares U.S. Medical Devices ETF — прибавил 3%.

Возвращение Дональда Трампа в Белый дом спровоцировало волну беспокойства в секторе здравоохранения, что проявилось в просадке акций многих фармацевтических компаний и представителей биотеха с ноября 2024 года. Тем не менее в I квартале 2025 года бигфарме удалось отжаться и показать рост с опережением рынка, будто бы абстрагировавшись от неопределенности.

Трамп всегда позиционировал себя как сторонник бизнеса, но при этом критиковал крупные фармацевтические компании за высокие цены на лекарства. Во время пандемии COVID-19 он поддерживал усилия фармацевтической индустрии по разработке вакцин. Однако в последнее время Трамп изменил позицию в отношении вакцин в сторону скепсиса, назначив на пост министра здравоохранения Роберта Ф. Кеннеди-младшего. Это вызвало некоторое напряжение в отрасли, ведь антипрививочные настроения могут повлиять на политику администрации в отношении здравоохранения и биофармы в будущем.

При новой администрации произошло еще одно значимое событие для отрасли: Трамп назначил Марти Макари новым руководителем FDA. Это решение вызвало смешанные реакции — Макари, известный онкохирург и автор книг-бестселлеров, привлек внимание во время пандемии COVID-19 за счет своей критики обязательной вакцинации и других профилактических мер, а также озвучил неоправдавшиеся прогнозы о скором появлении естественного иммунитета к коронавирусу у населения.

Назначение Макари на пост главы FDA вызывает как осторожный оптимизм, так и опасения среди экспертов в области здравоохранения: он, без сомнений, считается выдающимся ученым и врачом, но его прежняя критика в адрес FDA и его комментарии в период пандемии вызывают обеспокоенность. Есть мнения, что в случае с Макари политические убеждения могут взять верх над научными. Также возникают опасения относительно того, каким образом сработаются Кеннеди и Макари с учетом специфики их воззрений. К примеру, есть вероятность того, что Кеннеди может оказать давление на Макари, требуя смягчения регулирования в некоторых областях, таких как стволовые клетки и пищевые добавки.

Интересно, что новый глава FDA недавно высказал мнение о необходимости улучшения здоровья американцев в плане профилактики, а не только лечения. Он подчеркнул, что в США наблюдается проблема чрезмерного потребления лекарств, но мало кто обсуждает ее основные причины. Макари отметил, что лучше пересмотреть школьное питание, чем назначать медикаменты каждому ребенку с ожирением, и что для лечения диабета могут быть не меньше полезны кулинарные курсы, чем инсулин. Кроме того, он указал на важность обсуждения влияния факторов окружающей среды, вызывающих рак, а не только сосредоточиваться на методах лечения.

На первый взгляд, эти комментарии звучат не совсем выгодно для биофармацевтической отрасли. Да, новое руководство может начать уделять больше внимания борьбе с причинами заболеваний. Но клинические испытания и разработки инновационных препаратов уже идут и не будут останавливаться на основании мнений американских чиновников, и вряд ли последует какое-либо ужесточение требований FDA к одобрению новых препаратов: те препараты, которые объективно показывают эффективность, так или иначе будут одобряться и выходить на рынок. Назначение на пост главы FDA специалиста по онкологии — сигнал о том, что данное направление медицины будет приоритетным на обозримые годы.

Вместе с тем мы не исключаем, что новые лица в администрации США могут взять под более строгий контроль рынок препаратов для борьбы с лишним весом, поскольку бум медикаментозного похудения уже начинает вызывать вопросы относительно долгосрочных последствий такой терапии.

На данном этапе среди отслеживаемых нами индексных фондов по отрасли наибольшим оцениваемым апсайдом располагает ETF с привязкой к биотеху крупного калибра, представленный индексным фондом iShares Nasdaq Biotechnology ETF. Мировой рынок биотехнологий в 2024 году оценивался в $1,68 трлн, а к 2033 году, по прогнозу Cervicorn Consulting, его величина достигнет $3,54 трлн. В топ-5 данного ETF входят четыре биотехнологические компании из нашего покрытия: Gilead Sciences, Amgen, Vertex Pharmaceuticals и Regeneron Pharmaceuticals. Наша целевая цена по iShares Nasdaq Biotechnology ETF составляет $178,2, рейтинг «Покупать», апсайд — 33%.

Также в числе наиболее интересных индексных фондов — ALPS Medical Breakthroughs ETF, включающий в себя акции компаний биотехнологического сектора малой и средней величины c прорывными разработками. Биотехнологические компании в США выходят на фондовый рынок еще на доклинической и клинической стадиях, не имея коммерциализированных препаратов, а затем их акции при удачном раскладе поднимаются на новостях о прорывах в исследованиях, на что и делает ставку инструмент ALPS Medical Breakthroughs ETF.

Фонд после затянувшейся просадки выглядит весьма интересно для инвесторов, ориентированных на участие в медицинских открытиях и готовых к принятию повышенных рисков. Наша целевая цена по ALPS Medical Breakthroughs ETF — $40, рейтинг бумаги «Покупать», апсайд — 31%.

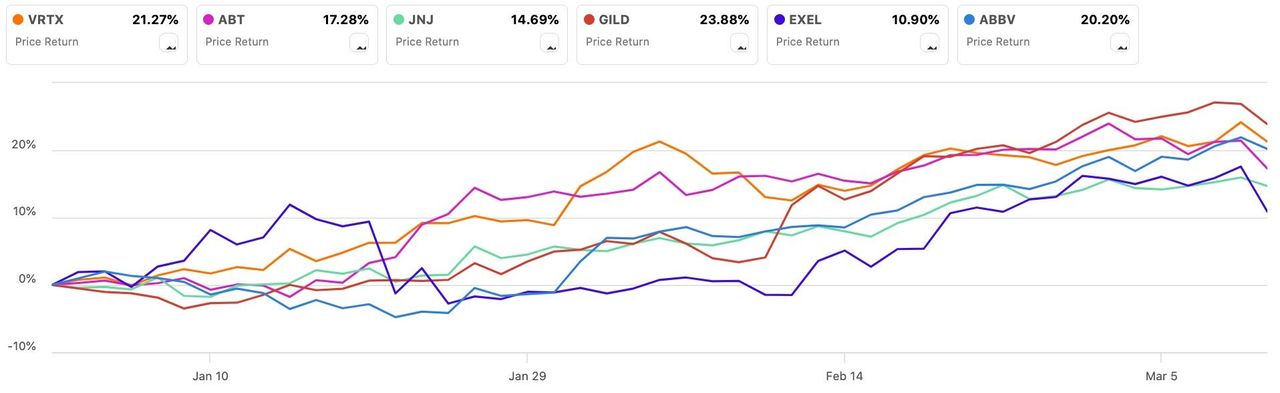

Ряд бумаг из нашего аналитического покрытия за период с начала года показал доходность выше секторальной (в сравнении с обобщенным по отрасли индексным фондом iShares U.S. Healthcare ETF, показавшим околонулевой результат YTD):

Gilead Sciences — доходность 24%;

Vertex Pharmaceuticals — доходность 21%;

AbbVie –доходность 20%;

Abbott Laboratories — доходность 17%;

Johnson & Johnson – 15%;

Exelixis –11%;

Динамика акций топ-10 компаний индекса S&P 500 Health Care

На какие сегменты обратить внимание?

Диабет 1-го типа — революция в лечении уже не за горами

Пока в мире по-прежнему не существует одобренного лекарства, способного излечить диабет 1-го типа, но под конец 2024 года появились новости о важном развитии событий в этой сфере. Команда ученых из Пекинского университета смогла добиться излечения недуга у 25-летней пациентки после введения островковых клеток, полученных из ее собственных перепрограммированных стволовых клеток. Ученые извлекли клетки у трех пациентов с диабетом 1-го типа и перевели их в плюрипотентное состояние, из которого они могут преобразовываться в различные типы клеток в организме. Из них получились кластеры островковых клеток, которые затем трансплантировались обратно пациентам. Спустя 2,5 месяца первая пациентка, получившая трансплантацию, начала производить достаточно инсулина, чтобы больше не нуждаться в уколах, и остается независимой от инсулина уже более года. Руководитель исследования д-р Денг утверждает, что результаты других двух пациентов также положительные.

Параллельно продвинутые разработки терапии диабета 1-го типа ведет биотехнологическая компания Vertex Pharmaceuticals, создавшая экспериментальную терапию под кодовым названием VX-880. Данные по 12 пациентам, получившим полную дозу VX-880 в виде однократного введения, показали потенциальную трансформационную эффективность терапии. На момент начала исследования все пациенты нуждались в инсулине ежедневно, после однократного введения полной дозы VX-880 все 12 пациентов продемонстрировали приживление островковых клеток и продукцию инсулина уже к 90 дню. Три пациента впоследствии были признаны не нуждающимися в инсулине, еще у семи человек состояние перестало требовать инсулина, но их пока не признали не нуждающимися в инсулине, поскольку еще не прошло 12 месяцев, и еще два человека находились на ранних стадиях коррекции состояния.

В IV квартале после успешного завершения встреч по итогам фазы 2 с FDA, EMA и британским регулятором компания Vertex достигла соглашения о переводе VX-880 в третью фазу разработки (исследования фазы 1/2 перешло в объединенное исследование фаз 1/2/3). В третьей фазе примут участие в общей сложности 50 пациентов.

В ближайшие кварталы есть вероятность дальнейших новостей об успехах разработок в области диабета 1-го типа, и в этой связи Vertex Pharmaceuticals продолжит интересовать инвесторов. Рейтинг акций Vertex в нашем покрытии — «Покупать», целевая цена $584,8, апсайд — 20%.

Вспышка кори в США — на повестке вакцинация

В 2025 году в США впервые с 2015 года произошли летальные исходы от кори. Еще в 2000 году Соединенные Штаты объявили, что корь была ликвидирована. Однако всего через 15 лет болезнь вернулась. Корь — это одно из самых заразных заболеваний, несущее угрозу для детей. Вирус способен распространяться с огромной скоростью (гораздо быстрее гриппа или ковида) среди популяции без иммунитета или с частичным иммунитетом. По некоторым оценкам, в не имеющей иммунитета популяции один больной корью может заразить около 90% окружающих людей, причем в среднем каждый инфицированный в такой популяции будет заражать еще около 14 человек. В прошлом году имел место значительный рост заболеваемости корью в мире, около 100 000 смертей от кори, в основном среди детей.

В США в этом году от кори умерло двое невакцинированных, один ребенок и один взрослый. По состоянию на март в Штатах зафиксировано более 222 случаев кори, тогда как за весь 2024 год по стране заболело 285 человек.

Когда имеет место вспышка вирусного заболевания, сразу возникает вопрос о вакцинации, и тут даже антиваксер Кеннеди, новый глава американского Минздрава, написал в свежей статье о том, что вакцины защищают детей от кори, добавив при этом, что решение о вакцинации должно оставаться личным.

В Соединенных Штатах лицензированы три вакцины от кори:

M-M-R II — комбинированная вакцина против кори, эпидемического паротита и краснухи от компании Merck & Co.

ProQuad — комбинированная вакцина против кори, эпидемического паротита, краснухи и ветряной оспы (MMRV) от Merck & Co.

Priorix — комбинированная вакцина против кори, эпидемического паротита и краснухи от компании GlaxoSmithKline.

Вспышка кори пока продолжает набирать обороты, поэтому вакцинация от вируса будет особенно актуальной в США в ближайшие месяцы, и поставщики вакцин от кори могут оказаться в почете у инвесторов. Акции Merck имеют в нашем покрытии рейтинг «Покупать», целевая цена $119,1, апсайд — 26%.

В фокусе внимания: ожидаемые во II квартале 2025 года решения FDA

3 апреля 2025 года ожидается решение FDA по использованию препарата Uplizna компании Amgen для лечения иммуноглобулин G4-ассоциированного заболевания (IgG4-RD) в рамках экспериментального исследования MITIGATE фазы 3. Uplizna продемонстрировала статистически значимое снижение обострений IgG4-RD на 87% по сравнению с плацебо. Речь идет о редком иммунном заболевании, поражающем различные ткани и органы, с опухолеподобными образованиями и увеличением органов. FDA присвоила приоритетный статус рассмотрению заявки по препарату Uplizna по данному показанию.

3 апреля 2025 года ожидается решение FDA по использованию препарата cabozantinib компаний Exelixis и Ipsen для лечения пациентов с ранее леченными продвинутыми нейроэндокринными опухолями (НЭО) поджелудочной железы и экстрапанкреатическими НЭО. Препарату был присвоен статус орфанного для лечения НЭО поджелудочной железы. Заявка была основана на результатах исследования фазы 3 CABINET, в котором оценивалась эффективность cabozantinib по сравнению с плацебо у пациентов с ранее лечеными НЭО поджелудочной железы и экстрапанкреатическими НЭО.

18 апреля 2025 года станет известно решение FDA по поводу заявки на расширение показаний для препарата Dupixent, разработанного компаниями Regeneron Pharmaceuticals и Sanofi, для лечения взрослых и подростков от 12 лет с хронической спонтанной крапивницей (ХСК), не поддающейся контролю с помощью H1-антигистаминов. Ранее Dupixent уже был одобрен при атопическом дерматите, астме, хронической обструктивной болезни легких и других диагнозах. Продажи этого блокбастера по итогам 2024 года составили $14 млрд.

20 апреля 2025 года ожидается решение FDA по применению препарата Eylea HD с целью продления интервалов введения до 24 недель при лечении влажной формы возрастной макулярной дегенерации (ВМД) и диабетического макулярного отека. Долгосрочные данные исследований по этим заболеваниям находятся на рассмотрении FDA, и новое одобрение позволит значительно сократить частоту введения Eylea HD, что станет важным шагом в улучшении качества жизни пациентов. Ранее препарат был одобрен для применения с интервалом до 16 недель.

21 апреля 2025 года ожидается решение FDA по вопросу о применении комбинации препаратов Opdivo (nivolumab) и Yervoy (ipilimumab) компании Bristol Myers в качестве потенциальной первой линии терапии взрослых пациентов с нерезектабельной гепатоцеллюлярной карциномой (рак печени). FDA приняла дополнительную заявку на рассмотрение этой комбинации на основании результатов исследования 3 фазы. Каждый из препаратов уже имеет одобрения и применяется при различных видах онкозаболеваний.

26 мая 2025 года ожидается решение FDA по вопросу одобрения препарата Welireg (belzutifan) компании Merck для лечения взрослых и детей от 12 лет с прогрессирующей, нерезектабельной или метастатической феохромоцитомой и параганглиомой. FDA приняла к приоритетному рассмотрению дополнительную заявку на одобрение, основанную на результатах исследования 2 фазы. Ранее препарат уже был одобрен для взрослых пациентов с болезнью Гиппеля-Линдау, которым требуется терапия по поводу ассоциированной почечно-клеточной карциномы, а также при гемангиобластомах центральной нервной системы и нейроэндокринных опухолях поджелудочной железы.

10 июня 2025 года ожидается решение FDA по новому экспериментальному препарату clesrovimab (MK-1654) от компании Merck. Это исследуемое профилактическое моноклональное антитело разработано для защиты младенцев от опасного заболевания, вызванного респираторно-синцитиальным вирусом (РСВ). В ходе исследования сlesrovimab достиг основных целей по безопасности и эффективности, а именно снизил число случаев заражения вирусом с поражением нижних дыхательных путей и необходимостью медицинского вмешательства из-за РСВ, в течение 150 дней

23 июня 2025 года ожидается решение FDA по заявке на очередное расширение показаний к применению препарата Keytruda (pembrolizumab) от компании Merck. Препарат на этот раз рассматривается для лечения резектабельной локально-распространенной плоскоклеточной карциномы головы и шеи по сложной схеме — в качестве неоадъювантной терапии, с последующим продолжением в качестве адъювантного лечения в комбинации со стандартной лучевой терапией и химиотерапией цисплатином (или без химии), а затем в качестве монотерапии. Продажи блокбастера Keytruda в 2024 году составили $29,5 млрд, препарат имеет свыше 40 одобрений в США.

Regeneron Pharmaceuticals и Merck — наши фавориты во II квартале

Regeneron Pharmaceuticals является одним из наших фаворитов на II квартал. Акции этой биотехнологической компании за последние 6 месяцев просели на 38% и стали выглядеть значительно недооцененными с фундаментальной точки зрения, хотя у компании в текущем году ожидаются позитивные новости по пайплайну. Regeneron имеет 12 препаратов, одобренных FDA, также в распоряжении Regeneron 8 одобрений европейского регулятора EMA и 7 одобрений в Японии. Среди крупнейших статей выручки Regeneron — препарат Eylea для лечения неоваскулярной возрастной макулярной дегенерации и снижения остроты зрения. Еще один блокбастер, права на который принадлежат Regeneron совместно с Sanofi, — Dupixent.

Глобальные продажи Dupixent за 2024 год возросли на 22% и достигли $14,2 млрд, а в IV квартале 2024 мировые продажи препарата увеличились на 15%, до $3,70 млрд. Dupixent одобрен для лечения экземы, атопического дерматита, бронхиальной астмы, эозинофильного эзофагита и др. 27 сентября 2024 года препарат получил одобрение FDA при хронической обструктивной болезни легких (ХОБЛ). Мы ожидаем, что продажи в 2025 году могут дойти до $15 млрд за счет коммерциализации препарата среди больных ХОБЛ.

Экспериментальная линейка Regeneron весьма интересна, компания проводит 53 клинических исследования как по новым, так и по уже одобренным препаратам, в том числе 13 исследований в рамках заключительной фазы.

По итогам IV квартала 2024 выручка Regeneron увеличилась на 10% по сравнению с прошлым годом, достигнув $3,79 млрд, с превышением прогнозов на $40 млн. Чистая прибыль по GAAP снизилась на 21% по сравнению с аналогичным периодом прошлого года и составила $918 млн, в то время как скорректированная прибыль на акцию достигла $12,07 и превысила прогнозы на 88 центов.

18 апреля 2025 года станет известно решение FDA по Dupixent при хронической спонтанной крапивнице (ХСК), а 20 апреля ожидается решение по Eylea HD с продленным до 24 недель интервалом введения при лечении влажной формы ВМД и диабетического макулярного отека. В случае положительных вердиктов акции Regeneron могут получить импульс к росту.

Наша оценка справедливой стоимости акций Regeneron составляет $853, апсайд — 19%.

Merck — еще один наш фаворит в секторе здравоохранения на II квартал. Акции этой транснациональной компании сектора здравоохранения, одной из крупнейших фармацевтических компаний в мире, за последние 6 месяцев просели на 20%. Избрание Трампа на некоторое время подкосило акции фармы, и Merck не стала исключением, но в среднесрочной перспективе есть вероятность отскока бумаги.

Основная часть выручки Merck генерируется онкологическим, диабетическим и вакцинным сегментами бизнеса. Примерно половину выручки фармгиганту приносит препарат-блокбастер для лечения различных видов рака Keytruda, который c 2023 года является самым продаваемым лекарством в мире. В общей сложности препарат Keytruda завоевал более 40 одобрений на территории США, его продажи в 2024 году приблизились к $30 млрд.

По итогам IV квартала компания Merck увеличила выручку на 7% (г/г) до отметки $15,62 млрд, что на $110 млн выше ожиданий аналитиков. В частности, выручка от блокбастера Keytruda возросла на 19% (г/г) до $7,84 млрд. Продажи вакцин Gardasil сократились на 17% (г/г), до $1,55 млрд, главным образом из-за снижения спроса в Китае. Продажи препарата для лечения COVID-19 Lagevrio сократились на 37% (г/г) до $121 млн. За квартал Merck зафиксировала чистую прибыль по GAAP в размере $3,74 млрд, по сравнению с убытком в аналогичный период годом ранее, в то время как скорректированная чистая прибыль на акцию составила $1,72, что на 4 цента выше прогнозов.

Пайплайн Merck насчитывает более 30 исследовательских программ в рамках 3 фазы и пять программ на регуляторном рассмотрении, а также свыше 50 программ в рамках 2 фазы.

Во II квартале 2025 года ожидается сразу три регуляторных решения от FDA по препаратам компании Merck. На 26 мая запланировано решение по препарату Welireg (belzutifan) на предмет лечения разновидности феохромоцитомы и параганглиомы, далее 10 июня ожидается вердикт по экспериментальному антителу clesrovimab (MK-1654) для профилактики РСВ у младенцев, и, наконец, 23 июня станет известно решение о расширении показаний к применению Keytruda (pembrolizumab) в лечении резектабельной плоскоклеточной карциномы головы и шеи. Если вердикты FDA будут положительными, а вероятность этого высока, то акции Merck получат ощутимый импульс к росту.

Акциям Merck присвоен рейтинг «Покупать», целевая цена $119,1, апсайд — 26%.

Health Care China: во II квартале проблесков не ожидается

Китайский сектор здравоохранения продолжает показывать существенное отставание от рынка за неимением значимых драйверов роста, которые могли бы вывести эту отрасль из просадки. Отраслевой индекс CSI 300 Health Care за 12 месяцев оcлаб на 7%, тогда как фондовый индекс Китая CSI 300 за тот же период окреп на 9%. C начала I квартала индекс CSI 300 показал околонулевое изменение, ровно как и CSI 300 Health Care.

В Китае сохраняется не самая благоприятная регулятивная среда для развития фармацевтики и биотеха, и отрасль не получает достаточных стимулирующих мер со стороны властей, которые настроены держать сектор в ежовых рукавицах. Вместе с тем интересно, что за минувший год 30% сделок американских компаний бигфармы на сумму более $50 млн составили сделки именно с китайскими компаниями. Для сравнения, еще 5 лет назад не наблюдалось ни одной сделки такой величины с компаниями из КНР. Интерес американских компаний к китайским разработкам явно усиливается, что в долгосрочной перспективе может придать стимул к росту акций биотеха в КНР, но пока что наше аналитическое покрытие здравоохранения в Китае ограничивается одной бумагой — наиболее стабильным представителем отрасли, ведущим дистрибутором фармацевтики Sinopharm Group. Рейтинг бумаги — «Покупать», апсайд 15%.

Здравоохранение в РФ: две бумаги на радаре

В нашем аналитическом покрытии по сектору здравоохранения к настоящему моменту присутствуют две отечественные бумаги — «Мать и дитя» («МД Медикал») и «Промомед».

«Промомед» — российская биофармацевтическая компания, в портфеле которой насчитывается более 330 препаратов, охватывающих все сегменты из топ-10 на фармацевтическом рынке. Особое внимание «Промомед» уделяет заболеваниям, лечение которых имеет высокую социальную значимость, а именно онкологии, метаболическим нарушениям, аутоиммунным и инфекционным заболеваниям. Портфель «Промомед» состоит как из оригинальных, прошедших полный цикл исследований лекарственных препаратов, созданных в собственном исследовательском центре, так и из дженериков.

Согласно операционным результатам, за 2024 год компанией было проведено 75 медицинских исследований, получены регистрационные удостоверения для 38 препаратов, включая экспортные рынки, подано еще 46 российских и международных заявок на изобретения. В 2024 году выручка «Промомед» выросла на 33% по сравнению с 2023 годом и составила 21,1 млрд руб, при этом объем экспортных продаж вырос на 46% по сравнению с 2023 годом. Доля препаратов эндокринологического и онкологического направлений в выручке за 2024 год составила 63%.

Ранее компания прогнозировала маржу EBITDA за 2024 год на уровне не менее 35%, а в свежей операционной отчетности дала сигнал, что этот прогноз будет превышен фактической цифрой. По этому показателю компания будет смотреться лучше многих крупных западных биофармкомпаний.

Акции «Промомеда» принесли доходность в размере 16% за период с нашей первоначальной идеи, датированной октябрем, и приблизились к нашей оценке справедливой стоимости 435 руб., после чего в феврале мы скорректировали рейтинг бумаги до «Держать» с сохранением целевой цены, апсайд близок к нулю. Стоит отметить, что годовой отчет компании ожидается 22 апреля.

«Мать и дитя», один из ведущих игроков на рынке частной медицины в РФ, остается в нашем покрытии как одно из наиболее привлекательных вложений на отечественном рынке в условиях жесткой ДКП.

Согласно операционной отчетности, выручка компании в 2024 году возросла на 19,9% до 33,1 млрд руб., в том числе выручка московских госпиталей увеличилась на 21,4% до 16,3 млрд руб., а выручка региональных госпиталей возросла на 18,4% до 8,9 млрд руб. Количество амбулаторных посещений увеличилось на 15%, принятых родов — на 13,4%, процедур ЭКО — на 3,3%, и все это в условиях сложнейшей демографической обстановки. Компания располагает чистой денежной позицией в размере порядка 6 млрд руб. (по состоянию на конец 2024 года), что является сильным преимуществом в условиях текущей политики ЦБ.

Бумаги «Мать и дитя» находятся в пологом восходящем тренде и способны продолжить рост в обозримой перспективе. Рейтинг бумаг «Мать и дитя» в нашем покрытии — «Покупать», целевая цена 1197 руб., потенциал роста — 14%. Стоит отметить, что годовой отчет эмитента ожидается 31 марта.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба