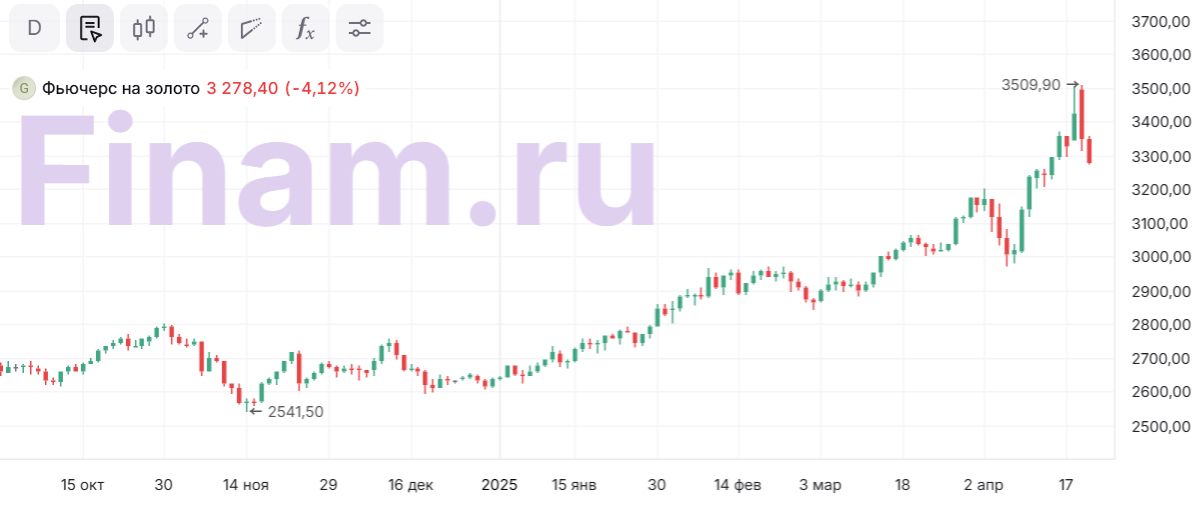

Буквально две недели назад стоимость нефти марки Brent кратковременно опускалась до отметки в $58,4 за баррель, а сейчас котировки уже находятся выше $67 за баррель. Поддержу «черному золоту» сегодня оказывают появившиеся сообщения о стремлении США к торговой сделке с Китаем, а также заявления президента Дональда Трампа о том, что он передумал увольнять главу ФРС Джерома Пауэлла. Золото, напротив, после достижения очередного рекорда, резко растеряло свою стоимость. Переписав исторический максимум в $3500 за тройскую унцию, цена желтого металла оказалась ниже $3300 за унцию.

Какие перспективы у этих активов? Поздно ли уже вкладываться в золото или оно продолжит дорожать? Как в дальнейшем будут вести себя котировки нефти? Какие факторы будут влиять на динамику? В этих и других вопросах Finam.ru решил разобраться вместе с экспертами.

Причины резких скачков

В среду, 23 апреля, цены на золото снизились ввиду повышения склонности инвесторов к риску. Возросшая неопределенность, причиной которой стали разнополярные заявления Дональда Трампа, привела к высокой волатильности на рынках. Если ранее участники торгов были обеспокоены высказываниями Трампа в адрес главы ФРС Джерома Пауэлла, что привело к распродаже акций и казначейских облигаций и перекладыванию средств в золото, то вчерашние заявления американского президента вновь повысили спрос на американские активы. Трамп официально заявил, что не планирует увольнять Пауэлла. «Я бы хотел, чтобы он был более активен в реализации своей идеи о снижении процентных ставок. Сейчас самое подходящее время для снижения процентных ставок», - заявил президент США журналистам в Белом доме.

Кроме того, как заявляют аналитики ИФК «Солид», резкий разворот золота во вторник произошел после того, как часть инвесторов решила зафиксировать прибыль, переложившись в более рискованные активы, такие как акции и крипта. Также, по словам экспертов, свое влияние оказали и заявления министра финансов США Скотта Бессента, который сообщил, что торговое противостояние с Китаем не может продолжаться долго и деэскалация начнется уже в ближайшее время.

При этом удорожанию «черного золота», по мнению эксперта по фондовому рынку «БКС Мир инвестиций» Людмилы Рокотянской, способствовали также санкции против Ирана, введенные на днях США, а точнее, против иранского магната, занимающегося перевозкой иранских нефти и СПГ.

Примечательно, что рост нефтяных котировок ускорился еще на прошлой неделе, как только США ввели новые санкции для ограничения экспорта иранской нефти, что усилило опасения по поводу поставок на рынок. В результате, 17 апреля, стоимость сырья подскакивала более чем на 3%. При этом аналитик ФГ «Финам» Николай Дудченко напоминает, что восстановление цен на нефть началось на прошлой неделе и после появившейся информации о том, что Китай готов к сделке с США, а сейчас наблюдается продолжение этого роста, в базе которого лежит все та же надежда на скорую договоренность между странами.

Золото не стоит сбрасывать со счетов

Мировые цены на золото в текущем году продолжат рост, так как спрос на него будет высоким, как на защитный актив на фоне торговых войн, и как следствие, ожидания замедления темпов роста глобальной экономики и ускорения мировой инфляции. Таким мнением с Finam.ru поделился Владимир Чернов, аналитик Freedom Finance Global. По его словам, в случае отмены ряда пошлин на импорт товаров в США, в котировках золота может последовать коррекционное снижение, но глобальный тренд, скорее всего, останется восходящим, так как в долгосрочной перспективе ожидается продолжение цикла смягчения денежно-кредитной политики ФРС, из-за чего американский доллар продолжит дешеветь, а золото – дорожать.

«Ранее я прогнозировал, что после достижения отметки в $3400-3500 за тройскую унцию мировые цены на золото могут начать снижаться в рамках технической коррекции, что сейчас и наблюдется. После текущей коррекции рост цен может продолжиться в район $4000 за тройскую унцию. Поэтому на длительном горизонте инвестирования покупать золото еще не поздно, но лучше это делать после завершения текущей коррекции по более выгодным ценам, возможно, это будет примерно в район $3000-3200 за тройскую унцию», - полагает Чернов.

Историческая роль золота как безопасной гавани во время кризисов делает его привлекательным вариантом в условиях продолжающихся конфликтов и геополитической неопределенности. Об этом заявляет Евгений Бабошкин, руководитель направления по развитию бизнеса компании «Прайм Брокерский Сервис». По его мнению, торговая напряженность и потенциальные сбои в глобальных логистических цепочках могут еще больше подогреть спрос на драгметалл — в особенности, со стороны центробанков, отличающихся в своих действиях не спекулятивным, а системным подходом, что очень важно. «Правда, эмпирически мы видим разнонаправленные микродвижения золота и котировок биткоина, что может говорить об их конкурирующей сути за титул безопасной гавани, что также необходимо учитывать», - предупреждает эксперт. По его словам, отскок биткоина выше уровня в $93 000 выглядит оправданным, и на этом фоне золото может замедлить в краткосрочной перспективе свою повышательную динамику. В этой ситуации Бабошкин рекомендует дождаться нормальной коррекции и только тогда входить в позицию, разбив ее во времени на 3 или 4 части.

В то же время Николай Дудченко считает, что, несмотря на достаточно сильный рост и обновление цены на золото своих исторических максимумов, это движение наверх может быть продолжено в случае обострения обстановки. Кроме этого, золото достаточно остро сейчас реагирует на общую ситуацию неопределенности. «Если обратиться к нашей стратегии, то в базовом сценарии мы рассматривали возможность достижения ценой на золото уровня $3300 за тройскую унцию. В оптимистичном варианте мы допускали возможность роста до приблизительно $3700 за тройскую унцию. Здесь, однако, мы делали оговорку, что достижение этой отметки, возможно, произойдет все же не в 2025 г. Вместе с тем, учитывая текущую динамику цен, если неопределенности не исчезнут, то нельзя исключать, что и в этом случае цель будет достигнута гораздо быстрее. Некоторые эксперты рассматривают возможность того, что цена может даже протестировать в 2025 г. уровень $4000 за тройскую унцию. Если это действительно произойдет, то это принесет инвесторам достаточно неплохую доходность, однако учитывая столь сильную динамику роста, риски глубокой коррекции остаются высокими и это нужно учитывать. Российским же инвесторам стоит также помнить, что инвестирование в золото – это еще может быть и хеджем от снижения курса рубля, что может быть особенно актуально ближе к концу текущего года», - прокомментировал Дудченко.

Предсказания по нефти

Мировые цены на нефть могут упасть еще сильнее, поскольку увеличение спроса будет значительно отставать от роста предложения в 2025 году, заявил глава Международного энергетического агентства (МЭА) Фатих Бироль в интервью телеканалу Bloomberg. По оценкам МЭА, в текущем году спрос на нефть вырастет на 700 тысяч баррелей в сутки, а рост добычи будет значительно выше. «В этом контексте, если не будет других сюрпризов, можно ожидать дальнейшего снижения цен на нефть», - подчеркнул Бироль. Между тем Международный валютный фонд прогнозирует среднюю стоимость нефти в этом году на уровне $66,9 за баррель.

Как заявляет Владимир Чернов, мировые цены на нефть получили небольшой импульс к росту на фоне вчерашнего анонса Дональда Трампа о предстоящем снижении тарифов для Китая, однако в текущем году по-прежнему остаются высокие риски замедления мирового спроса на нефтепродукты. Причинами этому являются замедление темпов глобальной экономики из-за торговых войн и увеличение объемов предложения на фоне наращивания объемов добычи странами ОПЕК+ в рамках прежних договоренностей и странами, не входящими в организацию. «Поэтому текущий рост мировых цен на нефть я пока рассматриваю как коррекцию, и прогнозирую их обратное снижение к $65 за баррель Brent, если котировки завершать апрель ниже уровня в $70 за баррель», - отмечает он.

При этом эксперт Freedom Finance Global подчеркивает, что в первую очередь на стоимость нефти будет влиять баланс спроса и предложения. «Объемы предложения нефти на мировом рынке начали увеличиваться с апреля текущего года, так как страны ОПЕК+ начали наращивать добычу. В дальнейшем ожидается увеличение добычи от стран, не входящих в организацию, Трамп также призывает нефтяников из США наращивать объемы бурения и экспорта нефтепродуктов. А мировой спрос на нефть при этом может сокращаться на фоне действия повышенных тарифов и замедления темпов роста глобальной экономики. На баланс проса и предложения нефти на глобальном рынке может также существенно повлиять ситуация с иранской нефтью, это будет зависеть в первую очередь от геополитики США в ее отношении и заключения так называемой ядерной сделки. Помимо спроса и предложения на динамику мировых цен на нефть могут оказать влияние различные форс-мажоры, стихийные бедствия, а также эскалация военных конфликтов, особенно на Ближнем Востоке или в других регионах экспортерах черного золота. Политика ОПЕК+ также еще может измениться, и санкции в отношении российской нефти в текущем году тоже могут начать смягчать», - заявляет Чернов.

Евгений Бабошкин, в свою очередь, вовсе не рассматривает нефть как инвестицию ввиду геополитической нестабильности и риска сокращения мирового ВВП из-за торговых войн. Кроме этого, эксперт выделил еще ряд других факторов. «Известные санкции против российского экспорта энергоносителей (нефть, газ и уголь) пока остаются в силе, и ничто не указывает на скорое решение этой проблемы, хотя определенные надежды возникли в связи с недавним визитом спецпосланника Трампа Стива Уиткоффа в Москву. У участников рынка имеются небезосновательные опасения, что основная, наиболее болезненная для нефтегазового сектора РФ, часть иностранных санкций — как минимум, в части дисконтов на Urals — сохранится до конца 2025 года. В начале апреля 2025 года, когда тарифы Трампа вступили в силу, на глобальных рынках произошел значительный обвал многих активов, включая нефть. Но по факту США почти ничего не импортируют, кроме небольших объемов специальной тяжелой нефти из Венесуэлы, так что тарифы Трампа не могут считаться главной причиной этого падения. Основные причины, скорее всего, кроются в недавнем решении ОПЕК+», - подчеркивает Бабошкин.

Кроме того, Бабошкин напоминает, что ОПЕК+ потребовал до июня 2026 г. компенсировать 4,57 млн б/с недосокращенной добычи у семи стран, ранее нарушавших обязательства — Ирака, Кувейта, Саудовской Аравии, ОАЭ, Омана, Казахстана и России. Из них российское перепроизводство составило, по мнению организации, 691 тыс б/с. Временные рамки для исполнения соответствия — достаточно комфортные, но над российским рынком нефти и ожиданиями в отношении доходов от продажи нефти в бюджет довлеет сам факт их присутствия. «Таким образом, цены на российскую нефть в 2025 году будут находиться под многовекторным влиянием геополитических факторов — прежде всего, тарифных войн, которые должны снизить — как минимум краткосрочно — мировой спрос, а также сохраняющихся санкций в части ценового дисконта», - полагает эксперт.

Николай Дудченко при этом отмечает, что на сырьевые активы продолжает оказывать влияние неопределенность, связанная с тарифными войнами и ситуацией на внутреннем контуре США, а также риски, связанные с геополитической эскалацией. При этом второй фактор (геополитика) в настоящее время несколько отошел на второй план, однако про него все же не стоит забывать. «Это означает, что рост цены на нефть может быть продолжен, вместе с тем, учитывая последние события в виде более жесткого сценария торговой войны, а также действия OPEC+, по всей видимости средняя цена на нефть Brent окажется все же ниже, чем мы ожидали. В нашей последней версии стратегии в базовом сценарии мы рассматривали вероятность того, что средняя цена сложится в диапазоне $74-75/б в 2025 г. Сейчас мы даже допускаем вероятность того, что средняя в текущем году не превысит уровня $70/б. Однако, мы не считаем, что нужно торопить события. Еще одним драйвером роста для цен на нефть является геополитика, а именно ненулевая вероятность вовлечения в конфликт на Ближнем Востоке Ирана. Если договориться не получится, то США могут применить силу, что будет означать рост эскалации и по всей видимости взрывной рост цен на «черное золото». Думаем, что в этом сценарии Brent может достаточно легко вернуться и к отметкам $80-90/б.», - заключил аналитик «Финама».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба