На старте очередная торговая неделя, а в нашем фокусе февральские финансовые результаты по РСБУ крупнейшего представителя банковского сектора РФ Сбербанка. Традиционно, переходим к ключевым показателям:

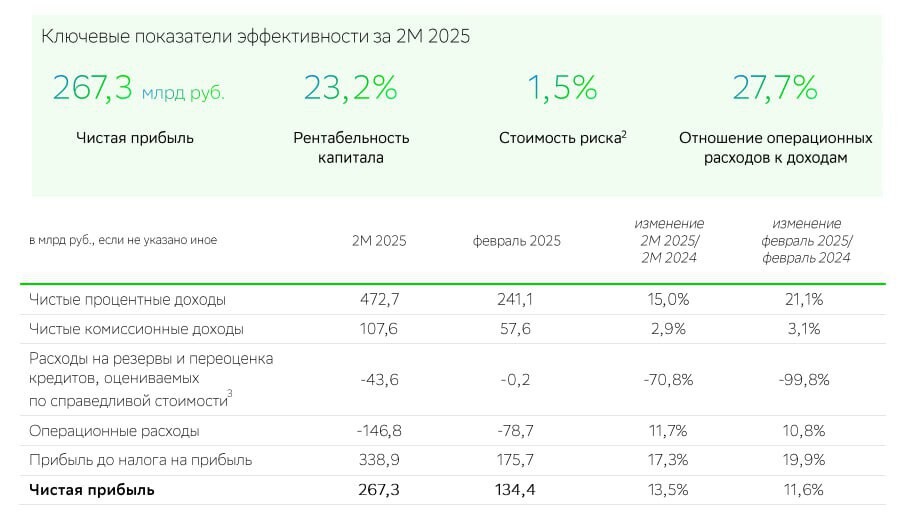

- Чистые процентные доходы: 241,1 млрд руб (+21,1% г/г)

- Чистые комиссионные доходы: 57,6 млрд руб (+3,1% г/г)

- Чистая прибыль: 134,4 млрд руб (+11,6% г/г)

📈 Второй месяц в году ознаменовался для Сбера продолжением роста чистых процентных доходов на 21,1% г/г - до 241,1 млрд руб. на фоне роста объема работающих активов, а также разового эффекта от изменения методологии начисления субсидий по госпрограммам. Ростом чистых комиссионных доходов на 3,1% г/г - до 57,6 млрд руб. за счёт роста транзакционной активности. При этом чистая прибыль прибавила 11,6% г/г - до 134,4 млрд руб. что обусловлено переоценкой по резервам.

- Рентабельность капитала (ROE) в феврале составила 24,3% против 22,2% в январе.

- По итогам января-февраля Сбербанк заработал 267,3 млрд руб. чистой прибыли (+13,5% г/г)

❗️Кредитования продолжает замедляться:

- розничный кредитный портфель снизился на 0,4% в феврале и на 0,7% с начала года.

- корпоративный кредитный портфель снизился на 1,6% в феврале и на 2,4% с начала года.

В связи с тем, что Сбербанк является крупнейшим звеном отечественной банковской системы (порядка 50% от кредитования в РФ), продолжающееся замедление кредитования имеет под собой позитивный аспект в преддверии заседания ЦБ по ключевой ставке, которое должно состоятся уже в эту пятницу. Напомню, что для ЦБ сейчас куда важнее темпы кредитования, нежели темпы инфляции.

📉 По итогам 2М2025 расходы на резервы снизились на 70,8% г/г - до 43,6 млрд руб. Отдельно в феврале показатель снизился на 99,8% г/г и составил всего 0,2 млрд руб. (разовый эффект валютных переоценок на фоне укрепления рубля)

- для сравнения: расходы на резервы 2М2024 составили 149,6 млрд руб (против ~43,6 млрд руб. за 2М2025.). Средняя норма резервирования Сбера находится около 50 млрд руб. - запас существенный.

✅ За 2М2025 Сберу удалось повысил достаточность общего капитала на 0,4 пп - до 13,2% г/г.

–––––––––––––––––––––––––––

Итого:

Сбербанк отлично начал 2025 год и второй месяц к ряду продолжает держать темпы роста чистой прибыли на хорошем уровне. При этом важно отметить, что немаловажный вклад в "красивый отчет" внес и разовый фактор (валютная переоценка резервов). Каким будет результат по итогам марта - интересно.

Из позитивного также бы отметил замедление темпов кредитования - это очень важно в контексте ключевой ставки. На мой взгляд, есть все шансы, что 21 марта ключевую ставку оставят как минимум на прежнем уровне. И в дальнейшем Сбер всё так же продолжит служить индикатором того, куда будет следовать риторика ЦБ.

На текущий момент Сбербанк уже оценивается чуть выше капитала (P/B = 1.01), при этом не включает в себя существенного апсайда. Я повышаю таргет Сбера до 350 рублей, что предполагает апсайд в районе 8% от текущих цен. Ждем дивиденды около 36 рублей (дд ~11,1%) за 2024 год и отчетности по итогам марта, чтобы взглянуть на ситуацию с прибылью без учета разовых факторов.

- Чистые процентные доходы: 241,1 млрд руб (+21,1% г/г)

- Чистые комиссионные доходы: 57,6 млрд руб (+3,1% г/г)

- Чистая прибыль: 134,4 млрд руб (+11,6% г/г)

📈 Второй месяц в году ознаменовался для Сбера продолжением роста чистых процентных доходов на 21,1% г/г - до 241,1 млрд руб. на фоне роста объема работающих активов, а также разового эффекта от изменения методологии начисления субсидий по госпрограммам. Ростом чистых комиссионных доходов на 3,1% г/г - до 57,6 млрд руб. за счёт роста транзакционной активности. При этом чистая прибыль прибавила 11,6% г/г - до 134,4 млрд руб. что обусловлено переоценкой по резервам.

- Рентабельность капитала (ROE) в феврале составила 24,3% против 22,2% в январе.

- По итогам января-февраля Сбербанк заработал 267,3 млрд руб. чистой прибыли (+13,5% г/г)

❗️Кредитования продолжает замедляться:

- розничный кредитный портфель снизился на 0,4% в феврале и на 0,7% с начала года.

- корпоративный кредитный портфель снизился на 1,6% в феврале и на 2,4% с начала года.

В связи с тем, что Сбербанк является крупнейшим звеном отечественной банковской системы (порядка 50% от кредитования в РФ), продолжающееся замедление кредитования имеет под собой позитивный аспект в преддверии заседания ЦБ по ключевой ставке, которое должно состоятся уже в эту пятницу. Напомню, что для ЦБ сейчас куда важнее темпы кредитования, нежели темпы инфляции.

📉 По итогам 2М2025 расходы на резервы снизились на 70,8% г/г - до 43,6 млрд руб. Отдельно в феврале показатель снизился на 99,8% г/г и составил всего 0,2 млрд руб. (разовый эффект валютных переоценок на фоне укрепления рубля)

- для сравнения: расходы на резервы 2М2024 составили 149,6 млрд руб (против ~43,6 млрд руб. за 2М2025.). Средняя норма резервирования Сбера находится около 50 млрд руб. - запас существенный.

✅ За 2М2025 Сберу удалось повысил достаточность общего капитала на 0,4 пп - до 13,2% г/г.

–––––––––––––––––––––––––––

Итого:

Сбербанк отлично начал 2025 год и второй месяц к ряду продолжает держать темпы роста чистой прибыли на хорошем уровне. При этом важно отметить, что немаловажный вклад в "красивый отчет" внес и разовый фактор (валютная переоценка резервов). Каким будет результат по итогам марта - интересно.

Из позитивного также бы отметил замедление темпов кредитования - это очень важно в контексте ключевой ставки. На мой взгляд, есть все шансы, что 21 марта ключевую ставку оставят как минимум на прежнем уровне. И в дальнейшем Сбер всё так же продолжит служить индикатором того, куда будет следовать риторика ЦБ.

На текущий момент Сбербанк уже оценивается чуть выше капитала (P/B = 1.01), при этом не включает в себя существенного апсайда. Я повышаю таргет Сбера до 350 рублей, что предполагает апсайд в районе 8% от текущих цен. Ждем дивиденды около 36 рублей (дд ~11,1%) за 2024 год и отчетности по итогам марта, чтобы взглянуть на ситуацию с прибылью без учета разовых факторов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба