Текущую ситуацию на рынке сложно назвать стабильной. Резкие изменения ключевой ставки, ожидаемая волна дефолтов и неопределенность дальнейших изменений заставляют сильно задуматься о повышении надежности своих инвестиций. Хоть облигации сами по себе и являются менее рисковым инструментом фондового рынка, среди сотен и тысяч различных бумаг нужно выбирать наиболее оптимальные инструменты по соотношению доходности и риска. На наш взгляд, особенно примечательными тут смотрятся государственные компании второго эшелона, об одной из которых и пойдет речь в этом обзоре.

Государственная компания «Российские автомобильные дороги» («Автодор») является ведущим оператором платных скоростных автомагистралей в России, управляя почти половиной всех федеральных дорог под ее контролем. «Автодор» занимается проектированием, строительством и эксплуатацией федеральных трасс и реализует ключевые транзитные коридоры «Север — Юг» и «Запад — Восток». Компания выступает в роли государственного заказчика и концедента, управляя такими важными автодорогами, как М-1, М-3, М-4, М-11, А-105 и участок А-107.

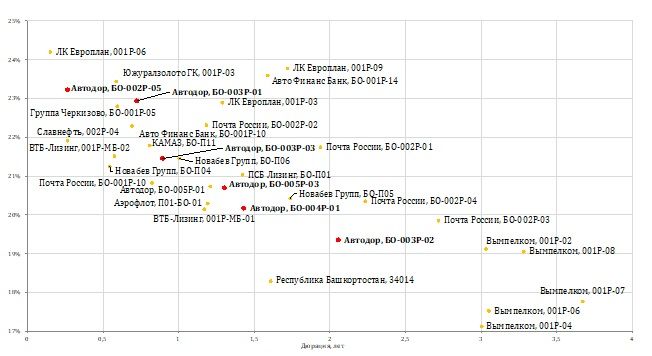

В таблице представлен список наиболее ликвидных и интересных рыночных выпусков «Автодора». На наш взгляд, для более краткосрочных стратегий инвестирования гораздо интереснее выглядит выпуск серии БО-005Р-01, так как он к тому же самый ликвидный рыночный выпуск. Выпуск серии БО-003Р-02 сейчас имеет не столь высокую доходность, но все еще интересен для покупки, так как заметно обгоняет ставку депозитов. Правда, он может стать особенно привлекательным, если в ближайшие недели снова вернется к спреду в районе 400 б. п. с доходностью более 20,5%, что позволит больше чем на 2 года зафиксировать интересный уровень доходности от эмитента с государственной поддержкой.

ГК «Автодор» присвоен рейтинг AA(RU) от АКРА и ruAA+ от «Эксперт РА» со «стабильным» прогнозом. Государственное субсидирование полностью покрывает обязательства. В обращении сейчас облигации эмитента на 720 млрд руб., при этом большая часть размещена за счет ФНБ с длинным сроком и со сниженной ставкой купона. Рейтинговые агентства отмечают такие факторы привлекательности, как высокий уровень государственной поддержки, сильные рыночные позиции, низкую долговую нагрузку и высокую ликвидность. Благодаря исключительной поддержке со стороны государства, в том числе в виде финансирования и стратегического контроля, компания демонстрирует устойчивость даже при возросших долгах.

Отчетность компании сложно проанализировать с помощью сравнения финансовых показателей и расчета таких параметров долговой нагрузки, как «Чистый долг / EBITDA». «Автодор» работает в рамках контрактов и инвестпроектов, поэтому в первую очередь важно обращать внимание на планы развития компании и ожидаемые уровни сборов по платным дорогам. В 2024 году сборы платных дорог выросли почти в 1,5 раза относительно 2023 года и превзошли установленный план на 7%. В программе деятельности компании ожидаются сборы за 2025–2030 гг. на 1 трлн руб., что соотносится с планируемым объемом финансирования инвестпроектов.

Короткие выпуски «Автодора» имеют более конкурентные условия относительно остальных эмитентов рейтинга AA+/AA. Длинные выпуски, хоть на текущий момент они и не выглядят особенно выделяющимися, за последний месяц зачастую были одними из лучших по соотношению доходности и риска среди второго эшелона. С высокой вероятностью ожидается рост доходностей по этим бумагам в ближайшее время, после чего они будут интересны к покупке.

Государственная компания «Автодор» укрепляет позиции на рынке благодаря стратегическому значению в развитии инфраструктуры и устойчивой государственной поддержке. Краткосрочные облигации компании предлагают инвесторам привлекательные условия с высоким потенциалом доходности на фоне текущей экономической нестабильности. Ожидаемый рост доходностей по более длинным выпускам может позволить инвесторам добавить сбалансированный инструмент как одну из основ своего среднесрочного портфеля.

Государственная компания «Российские автомобильные дороги» («Автодор») является ведущим оператором платных скоростных автомагистралей в России, управляя почти половиной всех федеральных дорог под ее контролем. «Автодор» занимается проектированием, строительством и эксплуатацией федеральных трасс и реализует ключевые транзитные коридоры «Север — Юг» и «Запад — Восток». Компания выступает в роли государственного заказчика и концедента, управляя такими важными автодорогами, как М-1, М-3, М-4, М-11, А-105 и участок А-107.

В таблице представлен список наиболее ликвидных и интересных рыночных выпусков «Автодора». На наш взгляд, для более краткосрочных стратегий инвестирования гораздо интереснее выглядит выпуск серии БО-005Р-01, так как он к тому же самый ликвидный рыночный выпуск. Выпуск серии БО-003Р-02 сейчас имеет не столь высокую доходность, но все еще интересен для покупки, так как заметно обгоняет ставку депозитов. Правда, он может стать особенно привлекательным, если в ближайшие недели снова вернется к спреду в районе 400 б. п. с доходностью более 20,5%, что позволит больше чем на 2 года зафиксировать интересный уровень доходности от эмитента с государственной поддержкой.

ГК «Автодор» присвоен рейтинг AA(RU) от АКРА и ruAA+ от «Эксперт РА» со «стабильным» прогнозом. Государственное субсидирование полностью покрывает обязательства. В обращении сейчас облигации эмитента на 720 млрд руб., при этом большая часть размещена за счет ФНБ с длинным сроком и со сниженной ставкой купона. Рейтинговые агентства отмечают такие факторы привлекательности, как высокий уровень государственной поддержки, сильные рыночные позиции, низкую долговую нагрузку и высокую ликвидность. Благодаря исключительной поддержке со стороны государства, в том числе в виде финансирования и стратегического контроля, компания демонстрирует устойчивость даже при возросших долгах.

Отчетность компании сложно проанализировать с помощью сравнения финансовых показателей и расчета таких параметров долговой нагрузки, как «Чистый долг / EBITDA». «Автодор» работает в рамках контрактов и инвестпроектов, поэтому в первую очередь важно обращать внимание на планы развития компании и ожидаемые уровни сборов по платным дорогам. В 2024 году сборы платных дорог выросли почти в 1,5 раза относительно 2023 года и превзошли установленный план на 7%. В программе деятельности компании ожидаются сборы за 2025–2030 гг. на 1 трлн руб., что соотносится с планируемым объемом финансирования инвестпроектов.

Короткие выпуски «Автодора» имеют более конкурентные условия относительно остальных эмитентов рейтинга AA+/AA. Длинные выпуски, хоть на текущий момент они и не выглядят особенно выделяющимися, за последний месяц зачастую были одними из лучших по соотношению доходности и риска среди второго эшелона. С высокой вероятностью ожидается рост доходностей по этим бумагам в ближайшее время, после чего они будут интересны к покупке.

Государственная компания «Автодор» укрепляет позиции на рынке благодаря стратегическому значению в развитии инфраструктуры и устойчивой государственной поддержке. Краткосрочные облигации компании предлагают инвесторам привлекательные условия с высоким потенциалом доходности на фоне текущей экономической нестабильности. Ожидаемый рост доходностей по более длинным выпускам может позволить инвесторам добавить сбалансированный инструмент как одну из основ своего среднесрочного портфеля.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба