24 марта 2025 Финам

Волна дефолтов и банкротств неизбежна, однако Банк России оставил «ключ» на полке, не меняя его уже трижды. Есть ли в этом случае смысл инвестировать в высокодоходные облигации, оправданы ли риски и почему так важен накопленный купонный доход? Какие существуют уникальные идеи на российском фондовом рынке. Об этом и многом другом Ярослав Кабаков и Тимур Нигматуллин поговорили в новом выпуске «Итогов недели».

Дефолты и банкротства

Недавно ФПК «Гарант-Инвест» заявила о реструктуризации по всем выпускам бондов, в связи с чем облигации компании летят вниз. Кроме того, было еще несколько прецедентов, но уже среди представителей среднего бизнеса. В частности, ООО «Селлер» (дискаунтер «Техпорт») допустило фактический дефолт по выплате купона и погашении части номинальной стоимости облигаций БО-01. Потенциально могут быть и другие банкротства и дефолты. К таким последствиям, в частности, приводит высокая ключевая ставка. Будет ли в ближайшее время этот процесс усугубляться?

По словам Тимура Нигматуллина, вышеперечисленные компании являются эмитентами высокодоходных облигаций (ВДО), при этом далеко не самыми надежными. Как заявляет эксперт, и в обычный период, на его взгляд, они не смогли бы платить. Более того, ранее Банк России отозвал лицензию на осуществление банковских операций у коммерческого банка «Гарант-Инвест», поэтому возникшие проблемы, по мнению Нигматуллина, не являются чем-то неожиданным.

Говоря в целом обо всех ВДО, Нигматуллин заметил, что такие вложения очень рискованны и проблема заключается в том, что большинство инвесторов даже не осознают насколько это рискованно. «Я думаю, что стоит провести параллель с тем, как это было до введения эскроу-счетов на рынке недвижимости. Ну, до 2020 года. То есть ты покупал новостройку за полцены, зачастую от готовой квартиры. Ждал примерно года три, а потом дом сдавали, и ты получал высокую доходность. Такие сделки, собственно, по закону могли проводить любые вообще инвесторы. Вот исполнилось тебе 18 лет, ты можешь взять кредит, купить квартиру, но ее могли не достроить, и ты останешься должен денег. В России, кстати, ипотечные сделки они очень специфичные, это не как в США. Там ты повесил ключ на свой дом, который в залоге, и ушел. В России на тебя этот долг повесят, несмотря на то, что этот дом будет продан, все равно тебе придется доплатить, если останется разница. То есть такие сделки очень рискованные, в случае с высокодоходными облигациями, я думаю, работает тот же принцип», - подчеркнул он.

При этом Нигматуллин также заявил о необходимости диверсификации портфеля при покупке таких облигаций, отметив, что нельзя приобретать точечно и тем более самые агрессивные облигации. Более того, по мнению эксперта, в условиях высокой ставки, когда существуют высокие ставки по депозитам, вложения в ВДО являются нерациональными.

Ярослав Кабаков, в свою очередь, поделился собственным опытом вложений в ВДО, рассказав, как в 2008 году приобретал облигации РБК. Помимо этого, эксперты «Финама» обсудили проблемы «Обуви России» и «Селлера», а также поговорили о накопленном купонном доходе, который покупатель платит продавцу облигаций, заметив, что всегда необходимо его учитывать, если вы планируете выйти из купленных облигаций.

Отчетность и облигации «Газпрома»

Тимур Нигматуллин отмечает, что инвесторов не интересует чистая прибыль «Газпрома», которая, в частности, включает переоценку акций «Газпром нефти», а важным показателем является рентабельность операционной прибыли. «Впервые, по-моему, с 2022 года, с середины 2022 года, «Газпром» оказался прибыльным на операционном уровне. И это хорошо. Конечно, не для покупателей акций «Газпрома». Не знаю, кто эти люди. Но это хорошо для покупателей облигаций. Я считаю, что облигации «Газпрома» - это наше, как говорится, народное достояние», - заявляет эксперт.

При этом он подчеркивает, что если ты покупаешь облигации, которые представляют особый интерес, поскольку это длинные бумаги (к примеру, облигации с погашением в 2037 году), то можно зафиксировать доходность в валюте просто на длинный период времени. «Более того, это довольно надежный заемщик. По сути, «Газпром» квази суверенный и у него есть денежные потоки в отличие от «Росгеологии»», - прокомментировал Нигматуллин.

Макроэкономика и акции

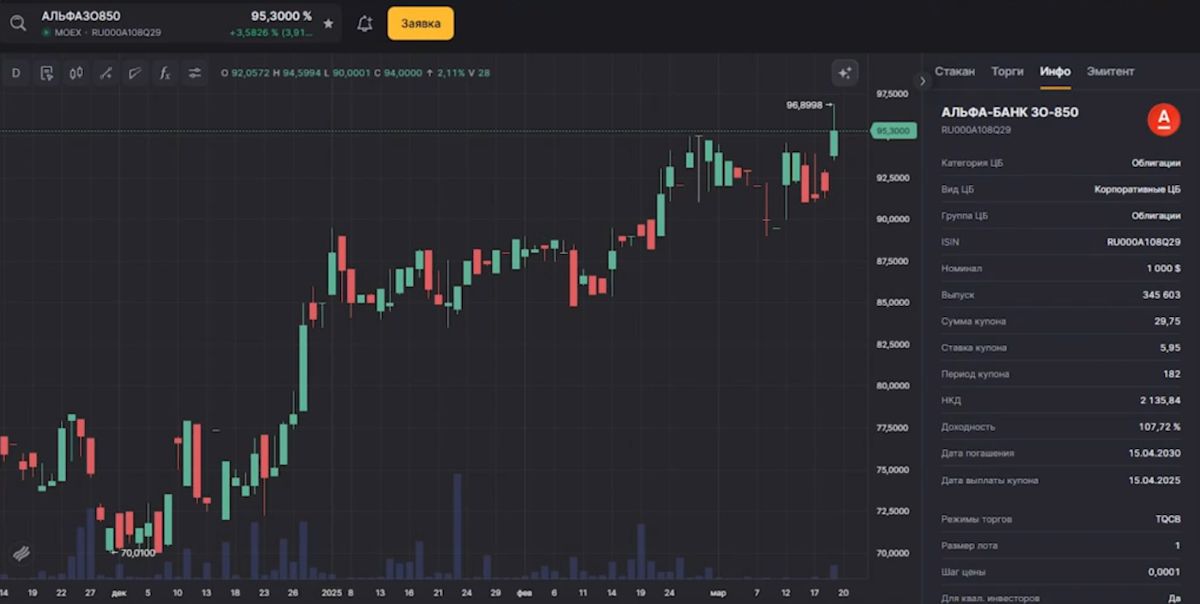

Российская экономика растет достаточно быстрыми темпами. По итогам 2024 года ВВП России вырос на 4,1%, что оказалось выше прогноза, о чем свидетельствуют данные Росстата. По мнению Нигматуллина, с учетом высокой ставки ЦБ рост замедлится до 2,5% в год, однако с макроэкономической точки зрения и с точки зрения корпоративных событий особых проблем для акций российских эмитентов не существует. В то же время эксперт заявляет, что каких-то супер интересных историй прямо здесь и сейчас он не видит, поскольку акции оценены справедливо. Однако, по словам Нигматуллина, интересные идеи есть в облигациях, в частности, в замещающих. Как заявляет эксперт, одними из таких облигаций являются АЛЬФА30500, которые еще недавно стоили 75, потом 80, затем 85, но это все еще ниже 100, а, следовательно, на них можно пока заработать.

Дефолты и банкротства

Недавно ФПК «Гарант-Инвест» заявила о реструктуризации по всем выпускам бондов, в связи с чем облигации компании летят вниз. Кроме того, было еще несколько прецедентов, но уже среди представителей среднего бизнеса. В частности, ООО «Селлер» (дискаунтер «Техпорт») допустило фактический дефолт по выплате купона и погашении части номинальной стоимости облигаций БО-01. Потенциально могут быть и другие банкротства и дефолты. К таким последствиям, в частности, приводит высокая ключевая ставка. Будет ли в ближайшее время этот процесс усугубляться?

По словам Тимура Нигматуллина, вышеперечисленные компании являются эмитентами высокодоходных облигаций (ВДО), при этом далеко не самыми надежными. Как заявляет эксперт, и в обычный период, на его взгляд, они не смогли бы платить. Более того, ранее Банк России отозвал лицензию на осуществление банковских операций у коммерческого банка «Гарант-Инвест», поэтому возникшие проблемы, по мнению Нигматуллина, не являются чем-то неожиданным.

Говоря в целом обо всех ВДО, Нигматуллин заметил, что такие вложения очень рискованны и проблема заключается в том, что большинство инвесторов даже не осознают насколько это рискованно. «Я думаю, что стоит провести параллель с тем, как это было до введения эскроу-счетов на рынке недвижимости. Ну, до 2020 года. То есть ты покупал новостройку за полцены, зачастую от готовой квартиры. Ждал примерно года три, а потом дом сдавали, и ты получал высокую доходность. Такие сделки, собственно, по закону могли проводить любые вообще инвесторы. Вот исполнилось тебе 18 лет, ты можешь взять кредит, купить квартиру, но ее могли не достроить, и ты останешься должен денег. В России, кстати, ипотечные сделки они очень специфичные, это не как в США. Там ты повесил ключ на свой дом, который в залоге, и ушел. В России на тебя этот долг повесят, несмотря на то, что этот дом будет продан, все равно тебе придется доплатить, если останется разница. То есть такие сделки очень рискованные, в случае с высокодоходными облигациями, я думаю, работает тот же принцип», - подчеркнул он.

При этом Нигматуллин также заявил о необходимости диверсификации портфеля при покупке таких облигаций, отметив, что нельзя приобретать точечно и тем более самые агрессивные облигации. Более того, по мнению эксперта, в условиях высокой ставки, когда существуют высокие ставки по депозитам, вложения в ВДО являются нерациональными.

Ярослав Кабаков, в свою очередь, поделился собственным опытом вложений в ВДО, рассказав, как в 2008 году приобретал облигации РБК. Помимо этого, эксперты «Финама» обсудили проблемы «Обуви России» и «Селлера», а также поговорили о накопленном купонном доходе, который покупатель платит продавцу облигаций, заметив, что всегда необходимо его учитывать, если вы планируете выйти из купленных облигаций.

Отчетность и облигации «Газпрома»

Тимур Нигматуллин отмечает, что инвесторов не интересует чистая прибыль «Газпрома», которая, в частности, включает переоценку акций «Газпром нефти», а важным показателем является рентабельность операционной прибыли. «Впервые, по-моему, с 2022 года, с середины 2022 года, «Газпром» оказался прибыльным на операционном уровне. И это хорошо. Конечно, не для покупателей акций «Газпрома». Не знаю, кто эти люди. Но это хорошо для покупателей облигаций. Я считаю, что облигации «Газпрома» - это наше, как говорится, народное достояние», - заявляет эксперт.

При этом он подчеркивает, что если ты покупаешь облигации, которые представляют особый интерес, поскольку это длинные бумаги (к примеру, облигации с погашением в 2037 году), то можно зафиксировать доходность в валюте просто на длинный период времени. «Более того, это довольно надежный заемщик. По сути, «Газпром» квази суверенный и у него есть денежные потоки в отличие от «Росгеологии»», - прокомментировал Нигматуллин.

Макроэкономика и акции

Российская экономика растет достаточно быстрыми темпами. По итогам 2024 года ВВП России вырос на 4,1%, что оказалось выше прогноза, о чем свидетельствуют данные Росстата. По мнению Нигматуллина, с учетом высокой ставки ЦБ рост замедлится до 2,5% в год, однако с макроэкономической точки зрения и с точки зрения корпоративных событий особых проблем для акций российских эмитентов не существует. В то же время эксперт заявляет, что каких-то супер интересных историй прямо здесь и сейчас он не видит, поскольку акции оценены справедливо. Однако, по словам Нигматуллина, интересные идеи есть в облигациях, в частности, в замещающих. Как заявляет эксперт, одними из таких облигаций являются АЛЬФА30500, которые еще недавно стоили 75, потом 80, затем 85, но это все еще ниже 100, а, следовательно, на них можно пока заработать.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба