27 марта 2025 БКС Экспресс | Мать и Дитя

Группа компаний МД Медикал («Мать и дитя») планирует в понедельник, 31 марта, опубликовать результаты по МСФО за II полугодие 2024 г.

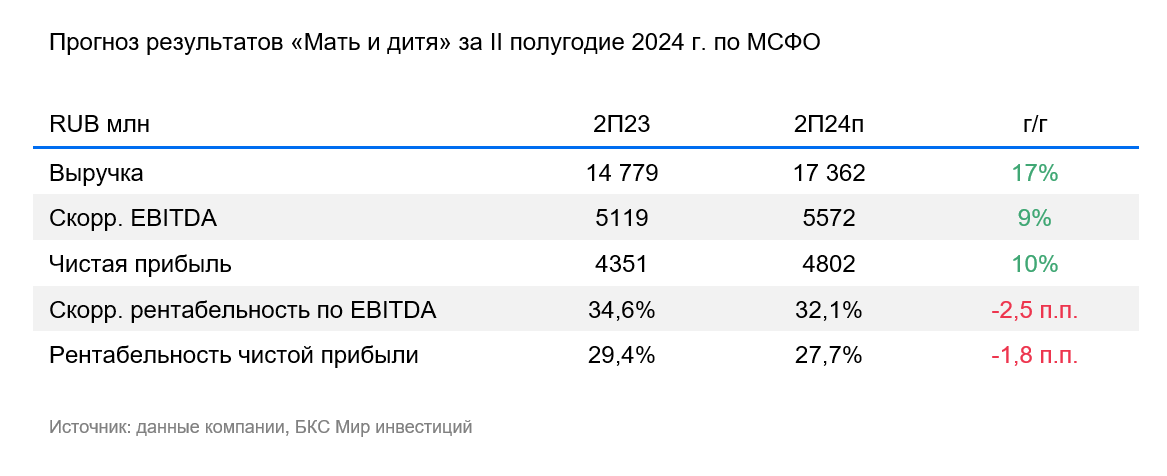

Мнение аналитиков БКС Мир инвестиций

• Компания уже сообщила о хорошем росте выручки в IV квартале и II полугодии — на 14% и 17% соответственно к аналогичному периоду предыдущего года. Повышение показателя произошло за счет увеличения среднего чека, открытия и покупки новых клиник, а также постепенного роста заполняемости госпиталей, открытых в последние годы.

• Ждем, что рост EBITDA отстал от выручки из-за более быстрого увеличения расходов на персонал, а рентабельность по EBITDA снизилась. Тем не менее прогнозируем, что во II полугодии показатель вырос на 9% к аналогичному периоду предыдущего года.

• Также ожидаем, что чистая прибыль во II полугодии увеличилась на 10% на фоне роста EBITDA и чистых процентных доходов.

Ждем неплохих результатов. Прогнозируем увеличение всех основных показателей, несмотря на давление со стороны затрат на персонал.

У нас «Нейтральный» взгляд на акции «Мать и дитя», учитывая текущий уровень процентных ставок. По нашей оценке, акции торгуются с мультипликатором Р/Е 7,8х на базе наших прогнозов EBITDA и прибыли на 2025 г. и с дивдоходностью 6% на горизонте года.

Мнение аналитиков БКС Мир инвестиций

• Компания уже сообщила о хорошем росте выручки в IV квартале и II полугодии — на 14% и 17% соответственно к аналогичному периоду предыдущего года. Повышение показателя произошло за счет увеличения среднего чека, открытия и покупки новых клиник, а также постепенного роста заполняемости госпиталей, открытых в последние годы.

• Ждем, что рост EBITDA отстал от выручки из-за более быстрого увеличения расходов на персонал, а рентабельность по EBITDA снизилась. Тем не менее прогнозируем, что во II полугодии показатель вырос на 9% к аналогичному периоду предыдущего года.

• Также ожидаем, что чистая прибыль во II полугодии увеличилась на 10% на фоне роста EBITDA и чистых процентных доходов.

Ждем неплохих результатов. Прогнозируем увеличение всех основных показателей, несмотря на давление со стороны затрат на персонал.

У нас «Нейтральный» взгляд на акции «Мать и дитя», учитывая текущий уровень процентных ставок. По нашей оценке, акции торгуются с мультипликатором Р/Е 7,8х на базе наших прогнозов EBITDA и прибыли на 2025 г. и с дивдоходностью 6% на горизонте года.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба