Хотя классические облигации восстановили свои позиции по доходу по итогам первых трех месяцев, с точки зрения максимизации прогнозной доходности и минимизации волатильности флоатеры видятся наиболее предпочтительным выбором на 2К2025.

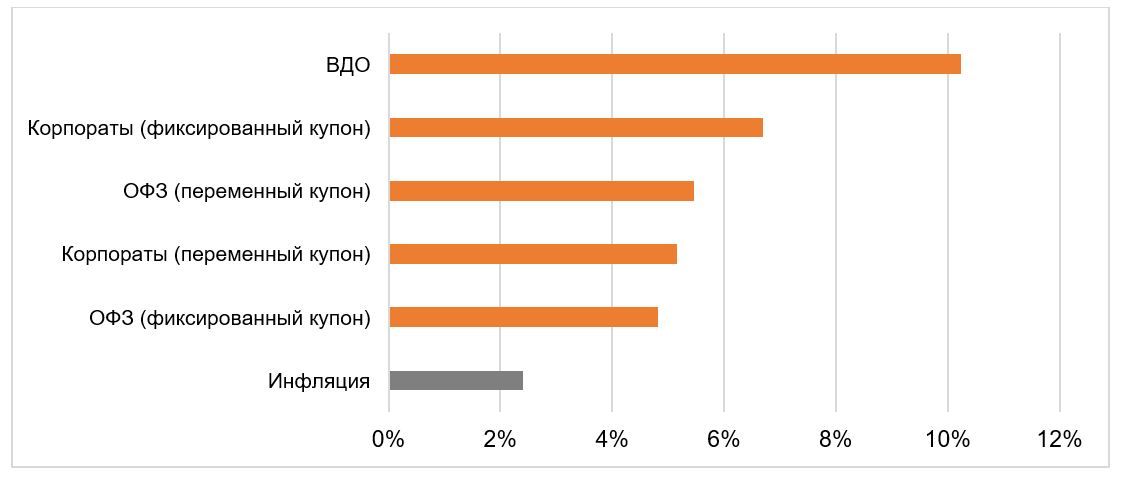

По итогам первых трех месяцев 2025 года картина по лидерам по доходу среди сегментов рублевых облигаций несколько поменялась: флоатеры, которые, собственно, и «вытягивали» долговой сектор все последние годы, уступили пальму первенства корпоративным классическим облигациям с фиксированным купоном. Это стало следствием высоких ожиданий рынка по скорому развороту цикла ДКП, снижению кредитных премий и ослаблению геополитических рисков. Впрочем, переменный купон отнюдь не ударил в грязь лицом, по-прежнему обеспечив инвесторов положительным доходом как в номинальном, так и реальном выражениях.

Динамика индексов полного дохода в 1К2025

Декомпозиция дохода приводит к интересным выводам. Так, хороший перфоманс классических облигаций во многом был обеспечен ценовым ростом, что в свою очередь стало следствием снижения доходностей и нормализации кредитных спредов. В целом на ценовой фактор пришлась примерно половина прироста дохода «фикса» в 1К2025, тогда как доход по флоатерам был всецело обусловлен купонами с близкой к нейтральной ценовой динамикой.

Динамика индексов

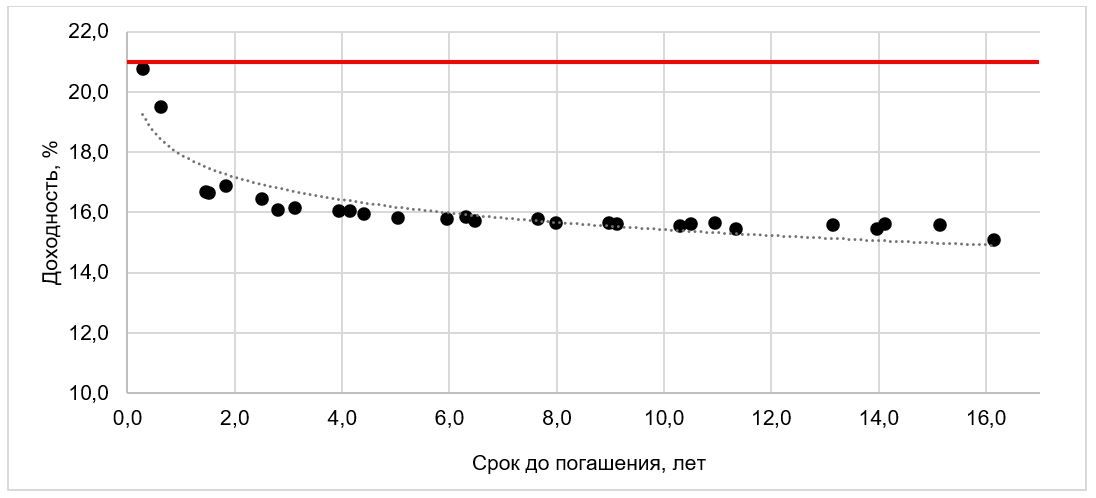

Какими же видятся доходные перспективы рублевых бондов на 2К2025? Надо сказать, что вследствие сильной конъюнктуры в начале года в рынок ОФЗ с фиксированными купонами в настоящее время уже заложено существенное снижение процентного риска. Например, однолетняя ОФЗ торгуется c доходностью 18%, при том что ставка ЦБ по-прежнему составляет 21% и срок начала ее снижения остается неопределенным. Доходности долгосрочных ОФЗ на 6 п.п. ниже текущего «ключа», что близко к историческому максимуму. Конечно, ожидания по ДКП вполне могут реализоваться, однако надо понимать, что пока они не стали реальностью, ценовая волатильность купленной ОФЗ с фиксированным купоном может быть высокой, и держатель гарантировано может рассчитывать только на купон.

Ключевая ставка ЦБ и кривая ОФЗ с фиксированными купонами

Корпоративные классические облигации позиционированы по доходу несколько лучше ОФЗ (что и показали итоги 1-го квартала). Это связано с остающимися расширенными кредитными спредами: в среднем 400 б.п. во 2-м эшелоне и выше 800 б.п. в 3-м. Нормализация премий потенциально позволяет рассчитывать на ценовой рост бумаг во 2К2025 даже при условии сохранения доходностей базового актива (ОФЗ) на текущих уровнях. Впрочем, процесс сужения кредитных спредов вряд ли будет гладким, принимая во внимание сохраняющиеся опасения по увеличению количества дефолтов в 2025 году.

В результате с точки зрения максимизации прогнозной доходности и минимизации волатильности флоатеры видятся нам наиболее предпочтительным вариантом на текущий момент. Во-первых, благодаря встроенному механизму пересчета уровня купона такие облигации гораздо слабее подвержены процентному риску, а значит их цена менее волатильна, чем у классических аналогов. Во-вторых, денежный поток по облигациям с переменным купоном привязан к фактической динамике ставок (ключевой ставке ЦБ или ставке денежного рынка RUONIA), которые не только остаются вблизи своих исторических максимумов, но и в целом значительно выше купонов по классическим облигациям. Ну, и в-третьих, ставки купонов у флоатеров рассчитываются с определенной задержкой, и даже если фактические ставки и начнут снижаться во 2К2025, то держатель еще некоторое время будет получать повышенный «прошлый» купон.

Таким образом, с учетом наших ожиданий по процентной политике Банка России, мы полагаем, что во 2К2025 базово по флоатерам можно рассчитывать на получение примерно такого же уровня дохода (5,0-5,5%), как и в первые три месяца года. Отметим, что потенциальную прибыль можно увеличить за счет реинвестирования повышенных (от 21% годовых) купонов по еще высоким ставкам. Для минимизации ценовой волатильности мы рекомендуем ориентироваться на сравнительно короткие флоатеры: ОФЗ-ПК серии 29014 (погашение март 2026), АЛРОСА, 001Р-02 (погашение апрель 2026) и Россельхозбанк, БО-02-002Р (погашение май 2026).

По итогам первых трех месяцев 2025 года картина по лидерам по доходу среди сегментов рублевых облигаций несколько поменялась: флоатеры, которые, собственно, и «вытягивали» долговой сектор все последние годы, уступили пальму первенства корпоративным классическим облигациям с фиксированным купоном. Это стало следствием высоких ожиданий рынка по скорому развороту цикла ДКП, снижению кредитных премий и ослаблению геополитических рисков. Впрочем, переменный купон отнюдь не ударил в грязь лицом, по-прежнему обеспечив инвесторов положительным доходом как в номинальном, так и реальном выражениях.

Динамика индексов полного дохода в 1К2025

Декомпозиция дохода приводит к интересным выводам. Так, хороший перфоманс классических облигаций во многом был обеспечен ценовым ростом, что в свою очередь стало следствием снижения доходностей и нормализации кредитных спредов. В целом на ценовой фактор пришлась примерно половина прироста дохода «фикса» в 1К2025, тогда как доход по флоатерам был всецело обусловлен купонами с близкой к нейтральной ценовой динамикой.

Динамика индексов

Какими же видятся доходные перспективы рублевых бондов на 2К2025? Надо сказать, что вследствие сильной конъюнктуры в начале года в рынок ОФЗ с фиксированными купонами в настоящее время уже заложено существенное снижение процентного риска. Например, однолетняя ОФЗ торгуется c доходностью 18%, при том что ставка ЦБ по-прежнему составляет 21% и срок начала ее снижения остается неопределенным. Доходности долгосрочных ОФЗ на 6 п.п. ниже текущего «ключа», что близко к историческому максимуму. Конечно, ожидания по ДКП вполне могут реализоваться, однако надо понимать, что пока они не стали реальностью, ценовая волатильность купленной ОФЗ с фиксированным купоном может быть высокой, и держатель гарантировано может рассчитывать только на купон.

Ключевая ставка ЦБ и кривая ОФЗ с фиксированными купонами

Корпоративные классические облигации позиционированы по доходу несколько лучше ОФЗ (что и показали итоги 1-го квартала). Это связано с остающимися расширенными кредитными спредами: в среднем 400 б.п. во 2-м эшелоне и выше 800 б.п. в 3-м. Нормализация премий потенциально позволяет рассчитывать на ценовой рост бумаг во 2К2025 даже при условии сохранения доходностей базового актива (ОФЗ) на текущих уровнях. Впрочем, процесс сужения кредитных спредов вряд ли будет гладким, принимая во внимание сохраняющиеся опасения по увеличению количества дефолтов в 2025 году.

В результате с точки зрения максимизации прогнозной доходности и минимизации волатильности флоатеры видятся нам наиболее предпочтительным вариантом на текущий момент. Во-первых, благодаря встроенному механизму пересчета уровня купона такие облигации гораздо слабее подвержены процентному риску, а значит их цена менее волатильна, чем у классических аналогов. Во-вторых, денежный поток по облигациям с переменным купоном привязан к фактической динамике ставок (ключевой ставке ЦБ или ставке денежного рынка RUONIA), которые не только остаются вблизи своих исторических максимумов, но и в целом значительно выше купонов по классическим облигациям. Ну, и в-третьих, ставки купонов у флоатеров рассчитываются с определенной задержкой, и даже если фактические ставки и начнут снижаться во 2К2025, то держатель еще некоторое время будет получать повышенный «прошлый» купон.

Таким образом, с учетом наших ожиданий по процентной политике Банка России, мы полагаем, что во 2К2025 базово по флоатерам можно рассчитывать на получение примерно такого же уровня дохода (5,0-5,5%), как и в первые три месяца года. Отметим, что потенциальную прибыль можно увеличить за счет реинвестирования повышенных (от 21% годовых) купонов по еще высоким ставкам. Для минимизации ценовой волатильности мы рекомендуем ориентироваться на сравнительно короткие флоатеры: ОФЗ-ПК серии 29014 (погашение март 2026), АЛРОСА, 001Р-02 (погашение апрель 2026) и Россельхозбанк, БО-02-002Р (погашение май 2026).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба