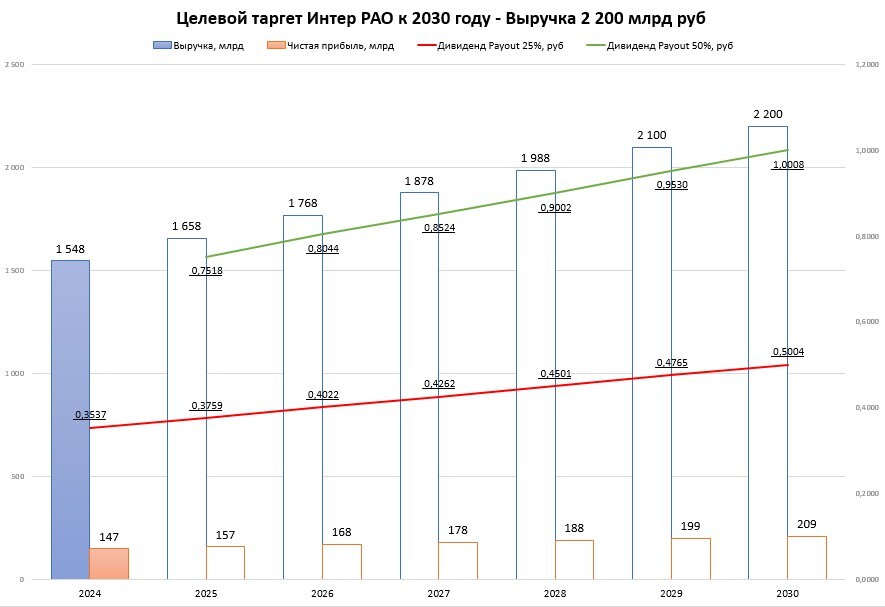

Компания ставит себе цель в 2200 млрд выручки к 2030 году. Зная маржу прибыли не сложно понять какая будет чистая прибыль к 2030 году. Прошлый год компания отработала с маржой 9,5%, исторические цифры так же плюс минус такие…

В общем исходя из таргета который ставит себе компания на первом слайде показан базовый сценарий до 2030 года, с учетом суммы дивидендных выплат…

❗ Но в этой модели не учтен казначейский пакет в 32,5%,который может быть направлен в том числе и на сделки M&A и что может существенно изменить оценку Интер РАО в положительном ключе.

---------------------------------------------------------------

Пару слов о “Кубышке” компании, которая на конец прошлого года составила 523 млрд рублей. Многие считают, что всё уйдет в капитальный расходы в CAPEX, думаю это ошибочное мнение…

Вот пару цифр 👇

🔖 Мы знаем, что “Интер РАО” планирует до 2030 года инвестировать около 1 триллиона рублей в капитальные затраты, основная часть этих средств будет направлена на модернизацию энергомощностей компании.

Уже из этих запланированных расходов потрачено 300 млрд руб, остался CAPEX 700 млрд или на 5 лет по 140 млрд руб, включая и текущий год.

Операционный денежный поток за 2024 год показал 115 млрд руб. Исходим из этих цифр, значит для покрытия годовых капитальных затрат нужно ещё+25 млрд руб. Вот эти 25 млрд руб как раз и возьмут из ликвидной части “Кубышки” компании для покрытия расходов на свои инвестиционные программы. Ну а за 5 лет “Кубышка”просядет на 125 млрд руб.

А это всего 24% от 523 млрд руб., конечно тут не учитывается ряд параметров, но цифры плюс минус такие…

⚠️ Выходит, даже после окончания капитальных расходов объёмом в1 трлн рублей, у компании на балансе останется ещё почти 400 млрд руб, и напомню, что капитализация $IRAO на сегодняшний день составляет только 351 млрд руб.

❗Текущее снижение индекса даёт возможность покупать акции по интересным ценам и таких компаний становится всё больше.

В общем исходя из таргета который ставит себе компания на первом слайде показан базовый сценарий до 2030 года, с учетом суммы дивидендных выплат…

❗ Но в этой модели не учтен казначейский пакет в 32,5%,который может быть направлен в том числе и на сделки M&A и что может существенно изменить оценку Интер РАО в положительном ключе.

---------------------------------------------------------------

Пару слов о “Кубышке” компании, которая на конец прошлого года составила 523 млрд рублей. Многие считают, что всё уйдет в капитальный расходы в CAPEX, думаю это ошибочное мнение…

Вот пару цифр 👇

🔖 Мы знаем, что “Интер РАО” планирует до 2030 года инвестировать около 1 триллиона рублей в капитальные затраты, основная часть этих средств будет направлена на модернизацию энергомощностей компании.

Уже из этих запланированных расходов потрачено 300 млрд руб, остался CAPEX 700 млрд или на 5 лет по 140 млрд руб, включая и текущий год.

Операционный денежный поток за 2024 год показал 115 млрд руб. Исходим из этих цифр, значит для покрытия годовых капитальных затрат нужно ещё+25 млрд руб. Вот эти 25 млрд руб как раз и возьмут из ликвидной части “Кубышки” компании для покрытия расходов на свои инвестиционные программы. Ну а за 5 лет “Кубышка”просядет на 125 млрд руб.

А это всего 24% от 523 млрд руб., конечно тут не учитывается ряд параметров, но цифры плюс минус такие…

⚠️ Выходит, даже после окончания капитальных расходов объёмом в1 трлн рублей, у компании на балансе останется ещё почти 400 млрд руб, и напомню, что капитализация $IRAO на сегодняшний день составляет только 351 млрд руб.

❗Текущее снижение индекса даёт возможность покупать акции по интересным ценам и таких компаний становится всё больше.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба