11 апреля 2025 | Транснефть Инвестовизация

О компании.

Транснефть — крупнейшая в мире трубопроводная компания в области транспортировки нефти и нефтепродуктов.

Основным направлением деятельности является предоставление услуг в области транспортировки нефти и нефтепродуктов по системе магистральных трубопроводов в Российской Федерации и за ее пределы. Также есть сопутствующие направления, в части ремонтов и развития сети трубопроводов, и другие.

Схема магистральных трубопроводов проходит по всей стране. Общая протяженность 67 тыс км. Транснефть транспортирует 30% производимых в РФ нефтепродуктов и 83% добываемой нефти.

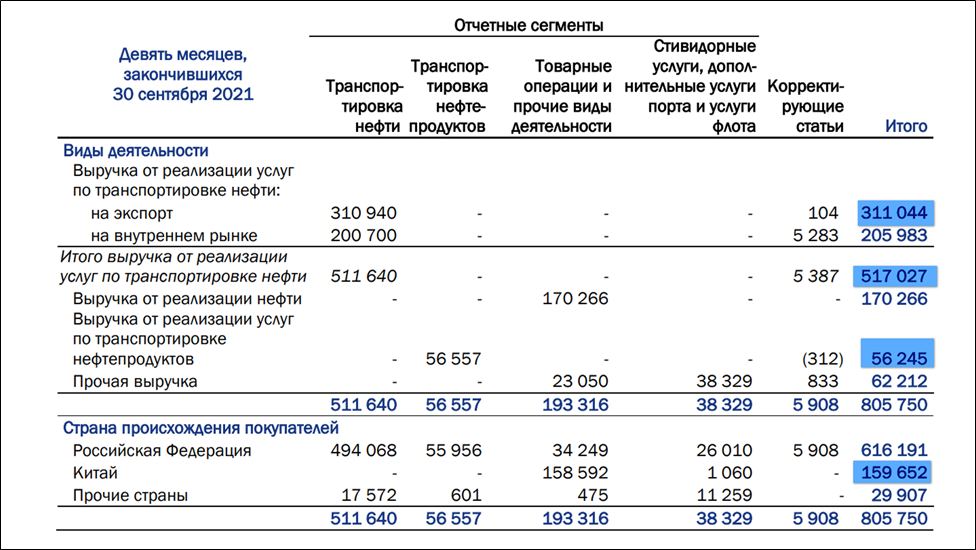

Транснефть перестала раскрывать подробную информацию по сегментам, но по данным на сентябрь 2021 года известно, что доля от экспорта нефти составляла около 40% от выручки. На транспортировку нефти приходилось 64% выручки, на транспортировку нефтепродуктов 7%, на реализацию нефти 21%. На российские нефтяные компании приходилось 76% выручки, а 20% на Китай.

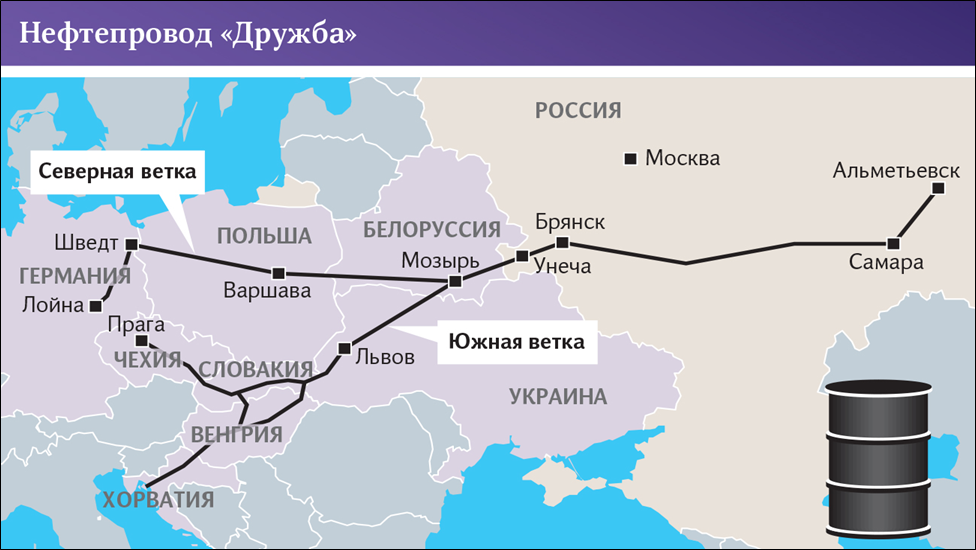

С марта 2022 года Транснефть находится под Европейскими санкциями. Также западные страны ввели запрет на импорт и транспортировку нефти, поставляемой морским путем. Ещё был введён потолок цен на российскую нефть и эмбарго на нефтепродукты. А в июне 2023 года введен запрет на транспортировку нефти по северному участку Дружбы.

Этот проект действовал с 1964 года. Но с начала 2023 года по инициативе Германии и Польши поставки российской нефти были остановлены. Высвободившиеся объемы, а это примерно 30 млн тонн, были успешно перенаправлены в Азию. По северной ветке сейчас идет нефть из Казахстана в Германию в объеме около 1,2 млн тонн в год. Ещё остается действующей Южная ветка. По этому маршруту нефть получают Венгрия, Словакия и Чехия. По ней передаётся примерно 14 млн тонн в год. Но со второго квартала 2025г. Чехия планирует отказаться от российской нефти, начав использовать вместо трубопровода "Дружба" Трансальпийский TAL.

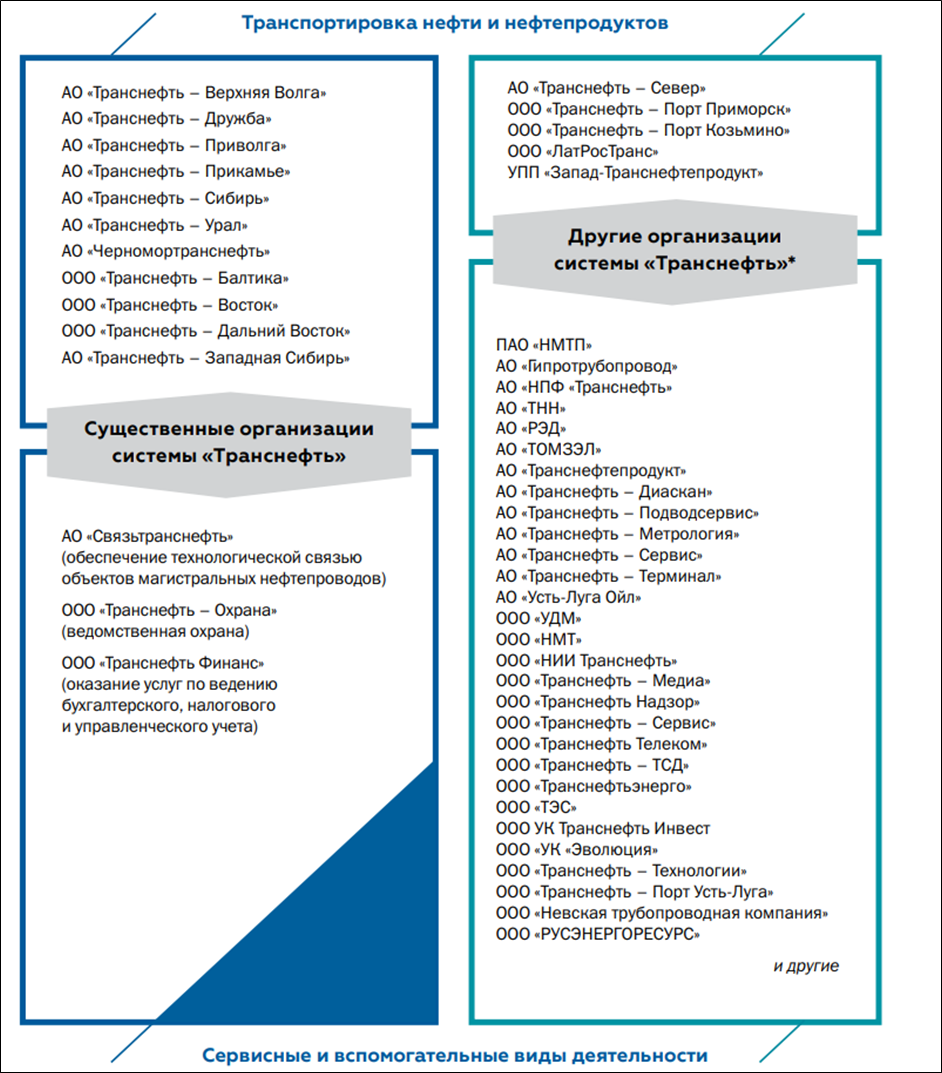

У Транснефти довольно обширный список дочерних и зависимых обществ. Среди которых можно выделить «Новороссийский морской торговый порт», контрольная доля в котором была приобретена в 2018 году.

78,55% акций Транснефти принадлежит государству в лице Росимущества.

В конце прошлого года Путин подписал закон об увеличении ставки налога на прибыль для компании «Транснефть» и ее дочерних предприятий до 40%. Мера вводится на период с 2025 по 2030 год. До этого налог на прибыль «Транснефти» рассчитывался по ставке 20%.

Текущая цена акций.

В прошлом году компания произвела сплит акций с коэффициентом 1 к 100. Тем самым существенно повысив их доступность. Ранее акции стоили более ста тысяч рублей. А после сплита менее 2тыс.

На Московской бирже торгуются привилегированные акции Транснефти. С максимумов прошлого года котировки снизились примерно на четверть. И на данный момент находятся на средних за последние 10 лет уровнях.

Операционные результаты

С начала специальной военной операции, Транснефть не публикует подробных данных о своих операционных результатах.

Но из пресс релиза известно, что несмотря на все западные санкции и ограничения ОПЕК+, они остаются относительно стабильными. В 2024 году снижение объемов транспортировки нефти составило 3%. А нефтепродуктов 2%. Кстати, в текущем году ожидается, что прокачка будет на этих же уровнях.

Финансовые результаты

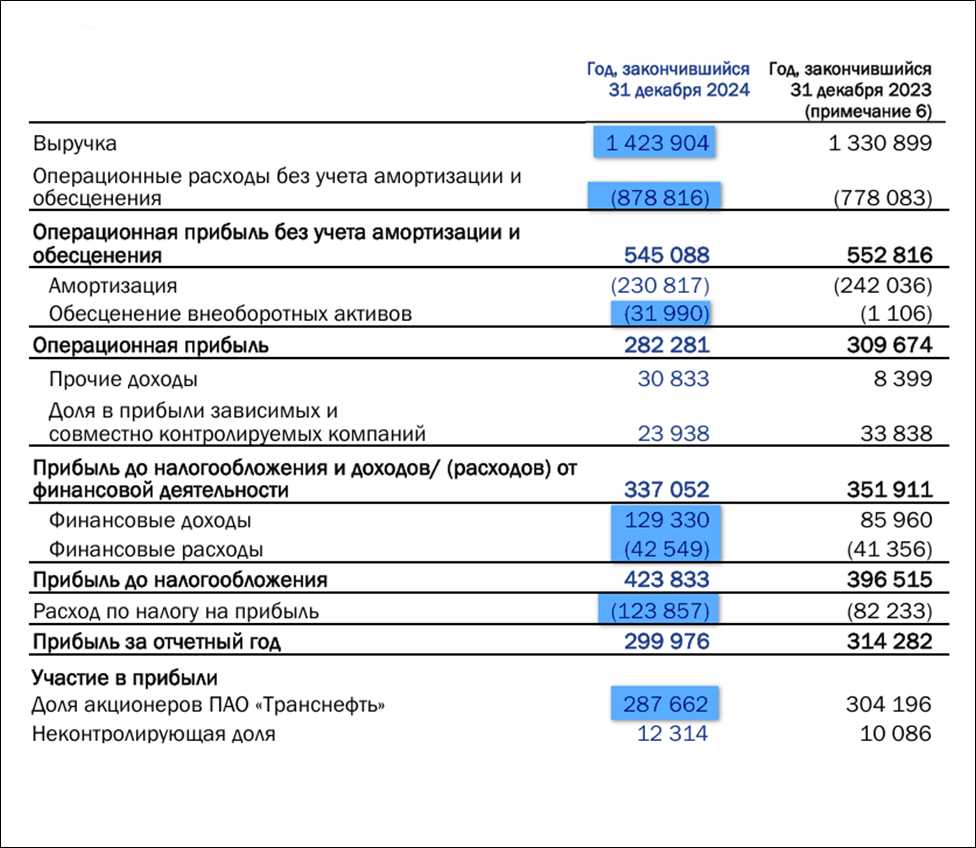

Результаты за 2024 год:

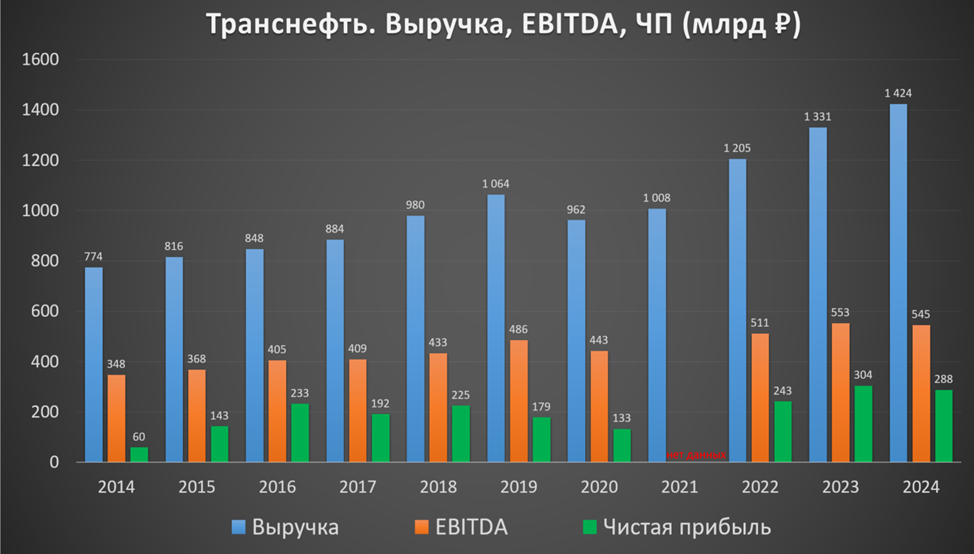

Выручка 1424 млрд (+7% г/г);

Операционные расходы 879 млрд (+13% г/г);

Амортизация 231 млрд (-5% г/г);

Обесценение внеоборотных активов 32 млрд (+29х г/г);

Операционная прибыль 282 млрд (-9% г/г);

Доля в прибыли зависимых компаний 24 млрд (-30% г/г);

Финансовые доходы-расходы = 87 млрд (+2х г/г);

Расход по налогу на прибыль 124 млрд (+50% г/г);

Чистая прибыль (ЧП) 287,7 млрд (+5% г/г).

Выручка выросла на 7% благодаря увеличению тарифов. Операционные расходы +13%. В частности, расходы на оплату труда +15%. Почти в 30 раз увеличился «Убыток от обесценения внеоборотных активов». Основные причины: рост ставки ЦБ, снижение объемов транспортировки, и увеличение ставки по налогу на прибыль. Благодаря высоким ставкам в экономике, финансовые доходы за вычетом расходов выросли почти в 2 раза. Также стоит отметить отрицательный эффект 31 млрд от изменения ставки налога на прибыль. В итоге, чистая прибыль снизилась на 5% г/г.

Несмотря на рост выручки, EBITDA и чистая прибыль оказались немного хуже год к году. Но с другой стороны, это второй результат в истории.

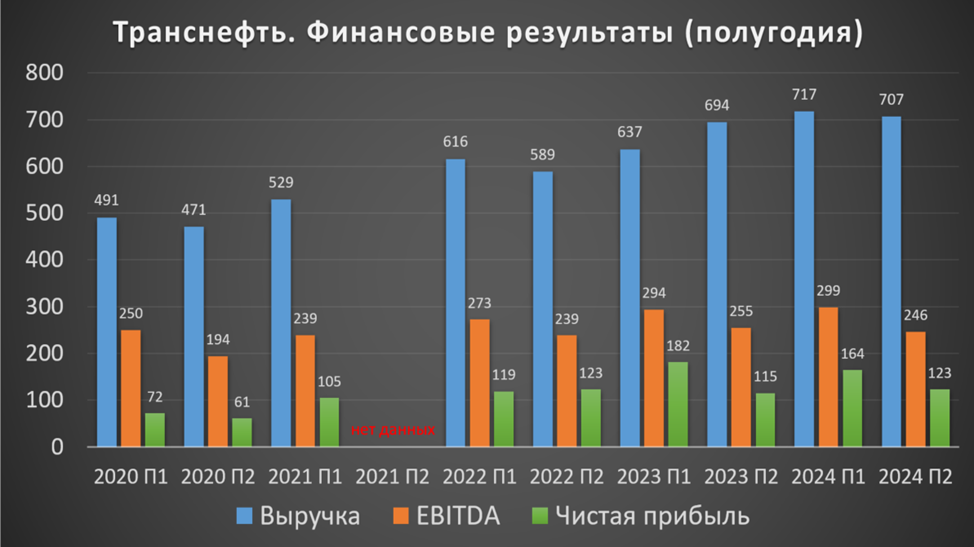

На диаграмме видим, что спад результатов пришёлся на второе полугодие, т.е. когда государство повысило налог на прибыль Транснефти в 2 раза.

Баланс

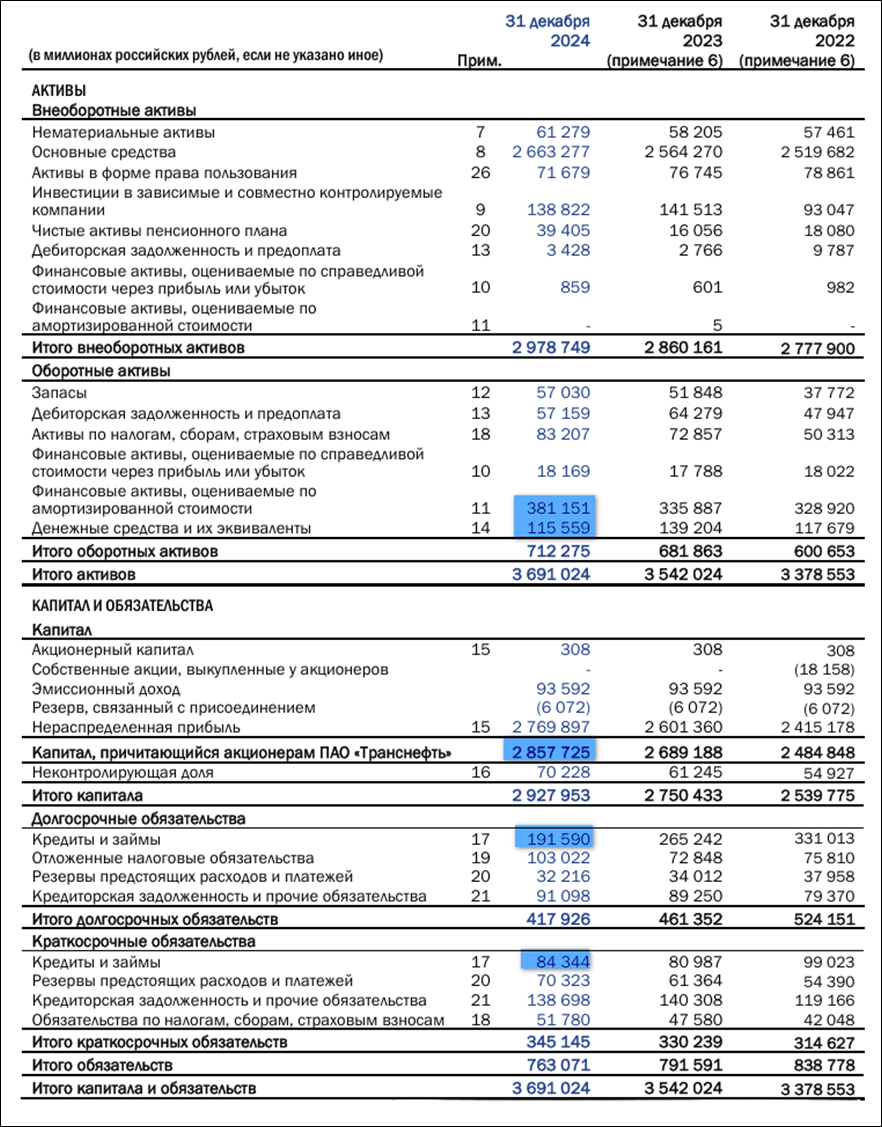

Основные средства 2,6 трлн. Из них 1 трлн – балансовая стоимость трубопроводов и резервуаров. Из-за этого большая амортизация.

Капитал 2,8 трлн (+6% г/г).

Денежные средства 0,1 трлн (-17% г/г).

Финансовые активы 0,4 трлн (+14% г/г). Это депозиты в рублях и в валюте.

Суммарные кредиты и займы 0,3 трлн (-20% г/г).

Чистый долг с учетом финансовых активов –239 млрд. Финансовое положение отличное.

Денежные потоки

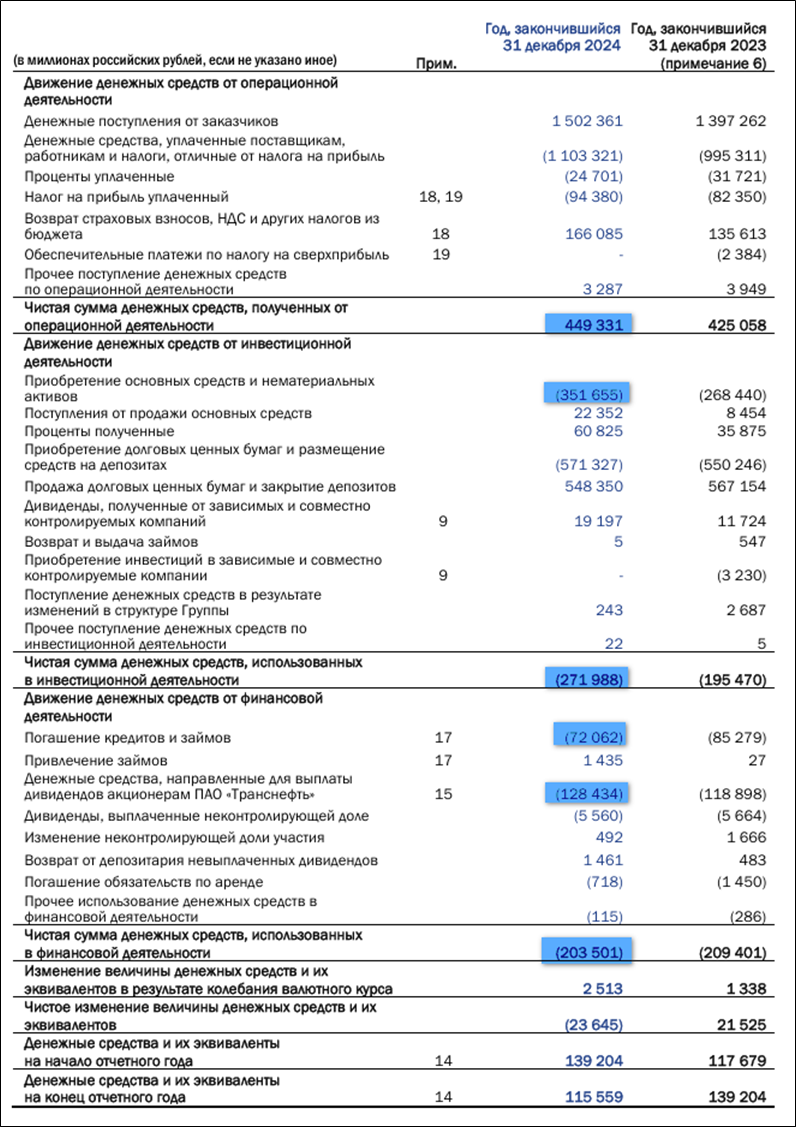

операционная деятельность 449 млрд (+6% г/г).

инвестиционная деятельность -272 млрд (+39% г/г). Капитальные затраты 351 млрд. 60 млрд компания получила процентами от финансовых активов.

финансовая деятельность -203 млрд (-3% г/г). 72 из них приходится на погашение долга. И 128 млрд на выплату дивидендов.

В итоге, свободный денежный поток 177 млрд (-16% г/г).

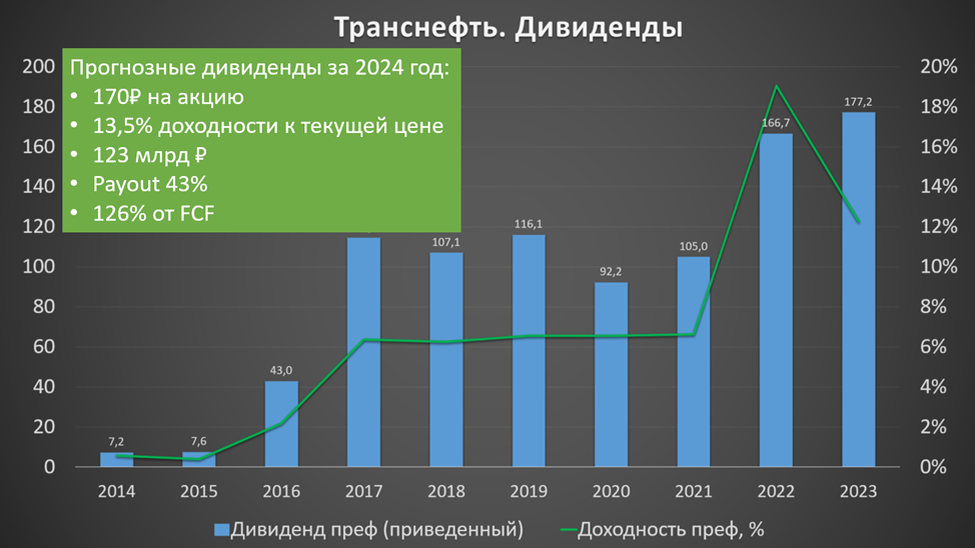

Дивиденды

При определении размера дивидендов Транснефть руководствуется распоряжением Правительства РФ, предусматривающим выплату в размере не менее 50 % от нормализованной чистой прибыли по МСФО.

Дивиденды за 2023 год составили 177,2₽. Доходность более 14% к текущей цене акций.

А за 2024 год дивиденды, ориентировочно, в зависимости от корректировок, могут быть в районе 170₽, это более 13% доходности. Традиционно выплаты приходятся на конец июля.

Перспективы.

Основным драйвером роста у Транснефти является регулярная индексация тарифов. ФАС утвердила повышение тарифов на прокачку нефти в 2025 году на 5,8%. Также правительство прорабатывает вопрос о дополнительной индексации тарифов на 8,7%. Иначе компания может получить дефицит денежных средств в 2027 году из-за роста налога на прибыль.

Ну и конечно компания продолжает реализовывать инвестиционные программы.

В 2024 году завершено расширение пропускной способности магистральных нефтепроводов в направлении порта Приморск до 57 млн тонн в год. Возможности по поставкам нефти в порт Козьмино увеличены до 46 млн тонн в год. Мероприятия по расширению магистральных нефтепроводов в направлении порта Новороссийск планируется завершить в 2025 году.

Эти проекты, конечно, не такие масштабные, как например, ВСТО. Но позволяют решить текущие актуальные задачи по расширению мощностей портов в связи с переориентацией логистических цепочек. При этом у компании есть необходимость поддерживать на должном уровне работоспособность всей системы. За год в среднем меняется около 1 тысячи км труб.

Вообще программа развития до 2028 года составляет 1,5 трлн рублей.

Риски.

Уменьшение объемов прокачки. Это результат действий соглашений в рамках ОПЕК+. Правда, с апреля 2025 года планируется постепенное частичное восстановление объемов.

Рублевые доходы. У Транснефти все тарифы в рублях, т.е. результаты компании напрямую не зависят от курса доллара или цен на нефть. Поэтому сокращение объёмов прокачки напрямую влияет на выручку. Также из-за этого акции Транснефти слабо защищают от девальвации рубля.

Санкций. В частности, ЕС может полностью запретить покупать трубопроводную нефть из России. Также возможно усиление санкций против Российской нефти, поставляемой морским путём. Всё это может существенно сказаться на уменьшении объемов прокачки и на будущих финансовых результатах.

Аварии и теракты. Ранее Транснефть уже сообщала о попытках терактов. И недавно Песков объяснил закрытие причала НМТП атакой дронов.

Налоговые и прочие регуляторные риски. Этот риск реализовался в прошлом году.

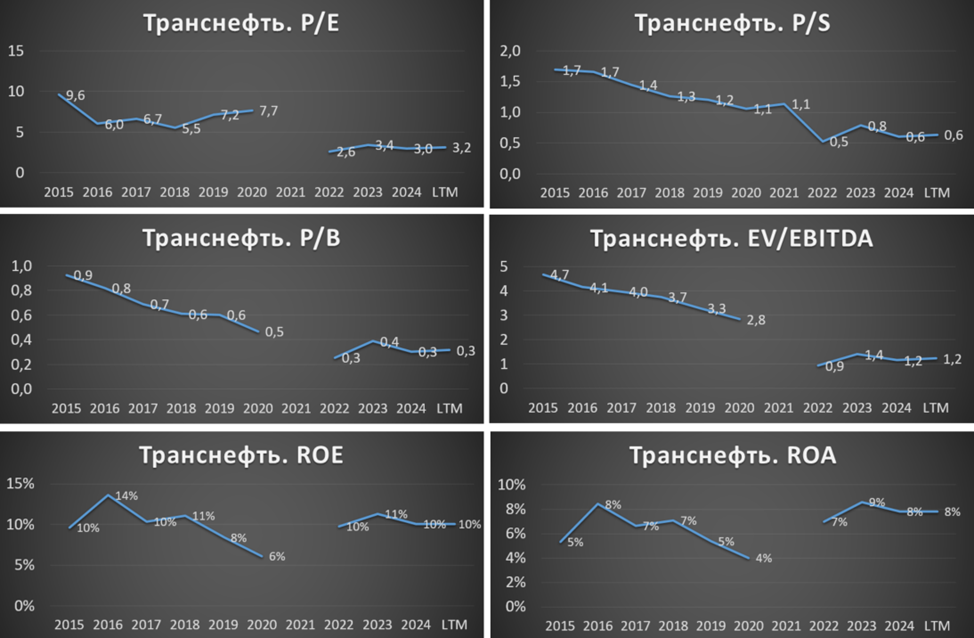

Мультипликаторы

Мультипликаторы ниже относительно своих исторических значений:

Капитализация 906 млрд (1250₽ за акцию);

EV/EBITDA = 1,2;

P/E = 3,2; P/S = 0,6; P/B = 0,3;

Рентаб. EBITDA 38%; ROE = 10%; ROA = 8%.

Выводы.

Транснефть — крупнейшая в мире трубопроводная компания в области транспортировки нефти и нефтепродуктов. Более 78% акций принадлежит государству.

Операционные результаты в 2024 году снизились из-за санкций и ограничений ОПЕК+. Выручка подросла благодаря увеличению тарифов. Но EBITDA и чистая прибыль умеренно снизились из-за неденежных факторов, связанных с ростом ставки налога на прибыль. Финансовое положение отличное. Капитальные затраты высокие, но свободный денежный поток достаточно сильный.

Компания стабильно выплачивает неплохие дивиденды. Ориентировочная доходность за 2024 год превышает 13%.

Основные перспективы связаны с ростом тарифов. Среди рисков: снижение объемов прокачки, усиление санкций, аварии и теракты.

По мультипликаторам компания стоит недорого. Справедливая цена акций 1600₽.

Мои сделки.

На данный момент доля Транснефти в моём портфеле акций более 6%. Текущий результат в районе ноля, не считая дивидендов. В случае дальнейшей коррекции, возможно, буду докупать ещё

Транснефть — крупнейшая в мире трубопроводная компания в области транспортировки нефти и нефтепродуктов.

Основным направлением деятельности является предоставление услуг в области транспортировки нефти и нефтепродуктов по системе магистральных трубопроводов в Российской Федерации и за ее пределы. Также есть сопутствующие направления, в части ремонтов и развития сети трубопроводов, и другие.

Схема магистральных трубопроводов проходит по всей стране. Общая протяженность 67 тыс км. Транснефть транспортирует 30% производимых в РФ нефтепродуктов и 83% добываемой нефти.

Транснефть перестала раскрывать подробную информацию по сегментам, но по данным на сентябрь 2021 года известно, что доля от экспорта нефти составляла около 40% от выручки. На транспортировку нефти приходилось 64% выручки, на транспортировку нефтепродуктов 7%, на реализацию нефти 21%. На российские нефтяные компании приходилось 76% выручки, а 20% на Китай.

С марта 2022 года Транснефть находится под Европейскими санкциями. Также западные страны ввели запрет на импорт и транспортировку нефти, поставляемой морским путем. Ещё был введён потолок цен на российскую нефть и эмбарго на нефтепродукты. А в июне 2023 года введен запрет на транспортировку нефти по северному участку Дружбы.

Этот проект действовал с 1964 года. Но с начала 2023 года по инициативе Германии и Польши поставки российской нефти были остановлены. Высвободившиеся объемы, а это примерно 30 млн тонн, были успешно перенаправлены в Азию. По северной ветке сейчас идет нефть из Казахстана в Германию в объеме около 1,2 млн тонн в год. Ещё остается действующей Южная ветка. По этому маршруту нефть получают Венгрия, Словакия и Чехия. По ней передаётся примерно 14 млн тонн в год. Но со второго квартала 2025г. Чехия планирует отказаться от российской нефти, начав использовать вместо трубопровода "Дружба" Трансальпийский TAL.

У Транснефти довольно обширный список дочерних и зависимых обществ. Среди которых можно выделить «Новороссийский морской торговый порт», контрольная доля в котором была приобретена в 2018 году.

78,55% акций Транснефти принадлежит государству в лице Росимущества.

В конце прошлого года Путин подписал закон об увеличении ставки налога на прибыль для компании «Транснефть» и ее дочерних предприятий до 40%. Мера вводится на период с 2025 по 2030 год. До этого налог на прибыль «Транснефти» рассчитывался по ставке 20%.

Текущая цена акций.

В прошлом году компания произвела сплит акций с коэффициентом 1 к 100. Тем самым существенно повысив их доступность. Ранее акции стоили более ста тысяч рублей. А после сплита менее 2тыс.

На Московской бирже торгуются привилегированные акции Транснефти. С максимумов прошлого года котировки снизились примерно на четверть. И на данный момент находятся на средних за последние 10 лет уровнях.

Операционные результаты

С начала специальной военной операции, Транснефть не публикует подробных данных о своих операционных результатах.

Но из пресс релиза известно, что несмотря на все западные санкции и ограничения ОПЕК+, они остаются относительно стабильными. В 2024 году снижение объемов транспортировки нефти составило 3%. А нефтепродуктов 2%. Кстати, в текущем году ожидается, что прокачка будет на этих же уровнях.

Финансовые результаты

Результаты за 2024 год:

Выручка 1424 млрд (+7% г/г);

Операционные расходы 879 млрд (+13% г/г);

Амортизация 231 млрд (-5% г/г);

Обесценение внеоборотных активов 32 млрд (+29х г/г);

Операционная прибыль 282 млрд (-9% г/г);

Доля в прибыли зависимых компаний 24 млрд (-30% г/г);

Финансовые доходы-расходы = 87 млрд (+2х г/г);

Расход по налогу на прибыль 124 млрд (+50% г/г);

Чистая прибыль (ЧП) 287,7 млрд (+5% г/г).

Выручка выросла на 7% благодаря увеличению тарифов. Операционные расходы +13%. В частности, расходы на оплату труда +15%. Почти в 30 раз увеличился «Убыток от обесценения внеоборотных активов». Основные причины: рост ставки ЦБ, снижение объемов транспортировки, и увеличение ставки по налогу на прибыль. Благодаря высоким ставкам в экономике, финансовые доходы за вычетом расходов выросли почти в 2 раза. Также стоит отметить отрицательный эффект 31 млрд от изменения ставки налога на прибыль. В итоге, чистая прибыль снизилась на 5% г/г.

Несмотря на рост выручки, EBITDA и чистая прибыль оказались немного хуже год к году. Но с другой стороны, это второй результат в истории.

На диаграмме видим, что спад результатов пришёлся на второе полугодие, т.е. когда государство повысило налог на прибыль Транснефти в 2 раза.

Баланс

Основные средства 2,6 трлн. Из них 1 трлн – балансовая стоимость трубопроводов и резервуаров. Из-за этого большая амортизация.

Капитал 2,8 трлн (+6% г/г).

Денежные средства 0,1 трлн (-17% г/г).

Финансовые активы 0,4 трлн (+14% г/г). Это депозиты в рублях и в валюте.

Суммарные кредиты и займы 0,3 трлн (-20% г/г).

Чистый долг с учетом финансовых активов –239 млрд. Финансовое положение отличное.

Денежные потоки

операционная деятельность 449 млрд (+6% г/г).

инвестиционная деятельность -272 млрд (+39% г/г). Капитальные затраты 351 млрд. 60 млрд компания получила процентами от финансовых активов.

финансовая деятельность -203 млрд (-3% г/г). 72 из них приходится на погашение долга. И 128 млрд на выплату дивидендов.

В итоге, свободный денежный поток 177 млрд (-16% г/г).

Дивиденды

При определении размера дивидендов Транснефть руководствуется распоряжением Правительства РФ, предусматривающим выплату в размере не менее 50 % от нормализованной чистой прибыли по МСФО.

Дивиденды за 2023 год составили 177,2₽. Доходность более 14% к текущей цене акций.

А за 2024 год дивиденды, ориентировочно, в зависимости от корректировок, могут быть в районе 170₽, это более 13% доходности. Традиционно выплаты приходятся на конец июля.

Перспективы.

Основным драйвером роста у Транснефти является регулярная индексация тарифов. ФАС утвердила повышение тарифов на прокачку нефти в 2025 году на 5,8%. Также правительство прорабатывает вопрос о дополнительной индексации тарифов на 8,7%. Иначе компания может получить дефицит денежных средств в 2027 году из-за роста налога на прибыль.

Ну и конечно компания продолжает реализовывать инвестиционные программы.

В 2024 году завершено расширение пропускной способности магистральных нефтепроводов в направлении порта Приморск до 57 млн тонн в год. Возможности по поставкам нефти в порт Козьмино увеличены до 46 млн тонн в год. Мероприятия по расширению магистральных нефтепроводов в направлении порта Новороссийск планируется завершить в 2025 году.

Эти проекты, конечно, не такие масштабные, как например, ВСТО. Но позволяют решить текущие актуальные задачи по расширению мощностей портов в связи с переориентацией логистических цепочек. При этом у компании есть необходимость поддерживать на должном уровне работоспособность всей системы. За год в среднем меняется около 1 тысячи км труб.

Вообще программа развития до 2028 года составляет 1,5 трлн рублей.

Риски.

Уменьшение объемов прокачки. Это результат действий соглашений в рамках ОПЕК+. Правда, с апреля 2025 года планируется постепенное частичное восстановление объемов.

Рублевые доходы. У Транснефти все тарифы в рублях, т.е. результаты компании напрямую не зависят от курса доллара или цен на нефть. Поэтому сокращение объёмов прокачки напрямую влияет на выручку. Также из-за этого акции Транснефти слабо защищают от девальвации рубля.

Санкций. В частности, ЕС может полностью запретить покупать трубопроводную нефть из России. Также возможно усиление санкций против Российской нефти, поставляемой морским путём. Всё это может существенно сказаться на уменьшении объемов прокачки и на будущих финансовых результатах.

Аварии и теракты. Ранее Транснефть уже сообщала о попытках терактов. И недавно Песков объяснил закрытие причала НМТП атакой дронов.

Налоговые и прочие регуляторные риски. Этот риск реализовался в прошлом году.

Мультипликаторы

Мультипликаторы ниже относительно своих исторических значений:

Капитализация 906 млрд (1250₽ за акцию);

EV/EBITDA = 1,2;

P/E = 3,2; P/S = 0,6; P/B = 0,3;

Рентаб. EBITDA 38%; ROE = 10%; ROA = 8%.

Выводы.

Транснефть — крупнейшая в мире трубопроводная компания в области транспортировки нефти и нефтепродуктов. Более 78% акций принадлежит государству.

Операционные результаты в 2024 году снизились из-за санкций и ограничений ОПЕК+. Выручка подросла благодаря увеличению тарифов. Но EBITDA и чистая прибыль умеренно снизились из-за неденежных факторов, связанных с ростом ставки налога на прибыль. Финансовое положение отличное. Капитальные затраты высокие, но свободный денежный поток достаточно сильный.

Компания стабильно выплачивает неплохие дивиденды. Ориентировочная доходность за 2024 год превышает 13%.

Основные перспективы связаны с ростом тарифов. Среди рисков: снижение объемов прокачки, усиление санкций, аварии и теракты.

По мультипликаторам компания стоит недорого. Справедливая цена акций 1600₽.

Мои сделки.

На данный момент доля Транснефти в моём портфеле акций более 6%. Текущий результат в районе ноля, не считая дивидендов. В случае дальнейшей коррекции, возможно, буду докупать ещё

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба