Давайте сделаем локальный выбор среди защитных бумаг. Для этого сравним акции телекомов.

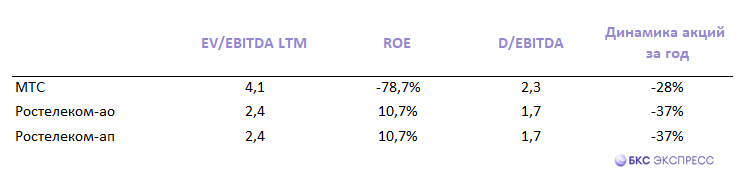

Самый простой вариант — обыкновенные акции МТС и Ростелекома. За год бумаги MTSS упали на 28%, RTKM — на 37%.

Речь идет об акциях предприятий, выплачивающих достаточно солидные дивиденды. Это защитный сегмент в силу ацикличности. Доходы таких предприятий слабо зависят от смены фаз в экономике. Долгосрочный взгляд БКС Мир инвестиций: на обе бумаги — «нейтральный».

Давайте оценим, какие акции могут быть более интересны на горизонте до 4 месяцев.

МТС

Дивидендная история

Довольно стабильная дивидендная история. С 2022 г. выплаты были примерно одинаковыми. Речь идет примерно о 35 руб. на акцию за год. Прогнозная дивдоходность на 12 месяцев, по версии БКС, составляет 16%. По итогам 2024 г. чистый долг вырос до 562,2 млрд руб. Компания входит в топ-10 эмитентов Мосбиржи по этому показателю. Соотношение Долг/EBITDA теперь составляет заметные 2,3. Это создает определенные риски для будущих выплат.

Выручка в IV квартале выросла на 13,8% год к году (г/г), до 191,2 млрд руб. Чистая прибыль при этом упала на 91,3%, до 1,4 млрд руб. Количество экосистемных клиентов за год увеличилось на 16% и достигло 17,5 млн. Отметим растущие рекламный и финансовый сегмент. В этом году возможно проведение IPO отдельных бизнесов.

Ростелеком

Стабильная история

Основной акционер компании — государство. Этим можно объяснить относительную стабильность бизнеса и выплаты дивидендов. Ростелеком готовит новые стратегию и дивидендную политику. Прогнозная дивдоходность на 12 месяцев, по версии БКС, составляет 10%.

По итогам IV квартала выручка по МСФО выросла на 12% г/г и составила 234 млрд руб. Чистая прибыль выросла на 152%, до 4,7 млрд руб. Свободный денежный поток (FCF) за 2024 г. составил 40,3 млрд руб. (-29%), а чистый долг — 509,7 млрд руб. Риски эмитента связаны с высокими процентными ставками и действиями регуляторов, включая антимонопольные. Из-за неопределенности на макроуровне под вопросом сроки проведения IPO «дочек».

Что выбрать

В качестве дивидендной истории акции МТС более интересны. Ростелеком торгуется ниже по мультипликаторам. Показатель EV/EBITDA с учетом данных за последние 12 месяцев (LTM) равен 2,4 по сравнению с 4,1 МТС. Мультипликаторы P/E LTM — 7,4 и 14,7.

Рентабельность по EBITDA равна 39% и 35%. Динамика чистой прибыли Ростелекома за 5 лет составила +4% среднем в год, у МТС наблюдались -10%. Долговая нагрузка двух предприятий в целом сопоставима, согласно коэффициенту Долг/EBITDA.

Общие риски: высокие процентные ставки, действия регуляторов, проблемы с закупкой оборудования, увеличение налога на прибыль.

Долгосрочные цели БКС:

• МТС: «Нейтральный» взгляд. Цель на год — 240 руб. / +10%

• Ростелеком-ао: «Нейтральный» взгляд. Цель на год — 68 руб. / +12%

По совокупности факторов обыкновенные акции Ростелекома выглядят более привлекательно. На дневном графике начался разворот. При позитивном раскладе в качестве среднесрочной цели можно обозначить 67 руб. (+9% относительно уровня пятницы, 11 апреля).

Самый простой вариант — обыкновенные акции МТС и Ростелекома. За год бумаги MTSS упали на 28%, RTKM — на 37%.

Речь идет об акциях предприятий, выплачивающих достаточно солидные дивиденды. Это защитный сегмент в силу ацикличности. Доходы таких предприятий слабо зависят от смены фаз в экономике. Долгосрочный взгляд БКС Мир инвестиций: на обе бумаги — «нейтральный».

Давайте оценим, какие акции могут быть более интересны на горизонте до 4 месяцев.

МТС

Дивидендная история

Довольно стабильная дивидендная история. С 2022 г. выплаты были примерно одинаковыми. Речь идет примерно о 35 руб. на акцию за год. Прогнозная дивдоходность на 12 месяцев, по версии БКС, составляет 16%. По итогам 2024 г. чистый долг вырос до 562,2 млрд руб. Компания входит в топ-10 эмитентов Мосбиржи по этому показателю. Соотношение Долг/EBITDA теперь составляет заметные 2,3. Это создает определенные риски для будущих выплат.

Выручка в IV квартале выросла на 13,8% год к году (г/г), до 191,2 млрд руб. Чистая прибыль при этом упала на 91,3%, до 1,4 млрд руб. Количество экосистемных клиентов за год увеличилось на 16% и достигло 17,5 млн. Отметим растущие рекламный и финансовый сегмент. В этом году возможно проведение IPO отдельных бизнесов.

Ростелеком

Стабильная история

Основной акционер компании — государство. Этим можно объяснить относительную стабильность бизнеса и выплаты дивидендов. Ростелеком готовит новые стратегию и дивидендную политику. Прогнозная дивдоходность на 12 месяцев, по версии БКС, составляет 10%.

По итогам IV квартала выручка по МСФО выросла на 12% г/г и составила 234 млрд руб. Чистая прибыль выросла на 152%, до 4,7 млрд руб. Свободный денежный поток (FCF) за 2024 г. составил 40,3 млрд руб. (-29%), а чистый долг — 509,7 млрд руб. Риски эмитента связаны с высокими процентными ставками и действиями регуляторов, включая антимонопольные. Из-за неопределенности на макроуровне под вопросом сроки проведения IPO «дочек».

Что выбрать

В качестве дивидендной истории акции МТС более интересны. Ростелеком торгуется ниже по мультипликаторам. Показатель EV/EBITDA с учетом данных за последние 12 месяцев (LTM) равен 2,4 по сравнению с 4,1 МТС. Мультипликаторы P/E LTM — 7,4 и 14,7.

Рентабельность по EBITDA равна 39% и 35%. Динамика чистой прибыли Ростелекома за 5 лет составила +4% среднем в год, у МТС наблюдались -10%. Долговая нагрузка двух предприятий в целом сопоставима, согласно коэффициенту Долг/EBITDA.

Общие риски: высокие процентные ставки, действия регуляторов, проблемы с закупкой оборудования, увеличение налога на прибыль.

Долгосрочные цели БКС:

• МТС: «Нейтральный» взгляд. Цель на год — 240 руб. / +10%

• Ростелеком-ао: «Нейтральный» взгляд. Цель на год — 68 руб. / +12%

По совокупности факторов обыкновенные акции Ростелекома выглядят более привлекательно. На дневном графике начался разворот. При позитивном раскладе в качестве среднесрочной цели можно обозначить 67 руб. (+9% относительно уровня пятницы, 11 апреля).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба