Несмотря на сохраняющиеся опасения относительно влияния торговых конфликтов на бизнес TSMC, руководство компании сохраняет оптимизм и пока не пересматривает прогноз по росту выручки в 2025 году. Компания продолжает выигрывать от высокого спроса на чипы для ИИ-приложений, в производстве которых занимает доминирующее положение. Учитывая риски, связанные с торговыми войнами, а также потенциальное замедление мировой экономики, мы понизили целевую цену американских расписок TSMC. Тем не менее мы отмечаем, что при текущей стоимости бумаги уже выглядят привлекательными для долгосрочных покупок.

Несмотря на торговые войны, TSMC сохраняет уверенность в достижении целевых финансовых показателей. Компания не отмечает изменений в поведении ключевых клиентов и продолжает фиксировать рост спроса на ИИ-чипы. Менеджмент сохраняет прогноз по росту выручки в 2025 году на уровне 25%. Кроме того, генеральный директор Си-Си Вэй подтвердил ожидания двукратного увеличения выручки от производства ИИ-чипов по итогам текущего года.

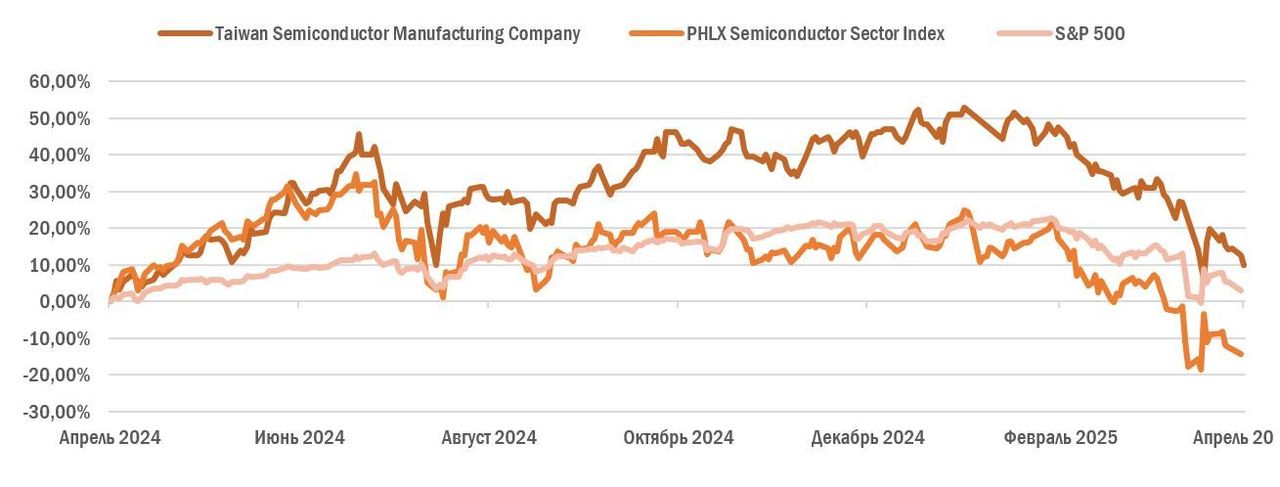

TSMC: ребазированная динамика акций

TSMC вложит еще $100 млрд в производство на территории США. Основной мотивацией выступает стремление быть ближе к ключевым клиентам, таким как NVIDIA, Apple, Qualcomm и другие американские технологические компании. Дополнительно эти инвестиции могут способствовать укреплению отношений с текущей администрацией США.

В ближайшие 12 месяцев дивиденды TSMC могут составить $2,95 на одну ADS. Это соответствует текущей дивидендной доходности в размере 2,0%.

Мы оценили американские депозитарные расписки TSMC, торгующиеся на Нью-Йоркской фондовой бирже, на основе мультипликаторов P/E и EV/EBITDA 2025П сопоставимых компаний, а также исторических значений самой TSMC. Потенциал роста стоимости бумаг относительно текущей цены составляет 27,4%.

Геополитические риски. Сохраняется угроза эскалации конфликта между Китаем и США вокруг статуса Тайваня, что может привести к обрыву логистических цепочек и нанесению ущерба передовым производственным мощностям TSMC.

Снижение рентабельности. Менеджмент TSMC ждет дальнейшего снижения валовой и операционной рентабельности на фоне ожидаемого смещения микса продаж в сторону более передовых техпроцессов производства чипов — 3-нм и 2-нм. Дополнительное давление на рентабельность оказывает запуск заводов за пределами Тайваня, где производство процессоров сопряжено с более высокими издержками.

Описание эмитента

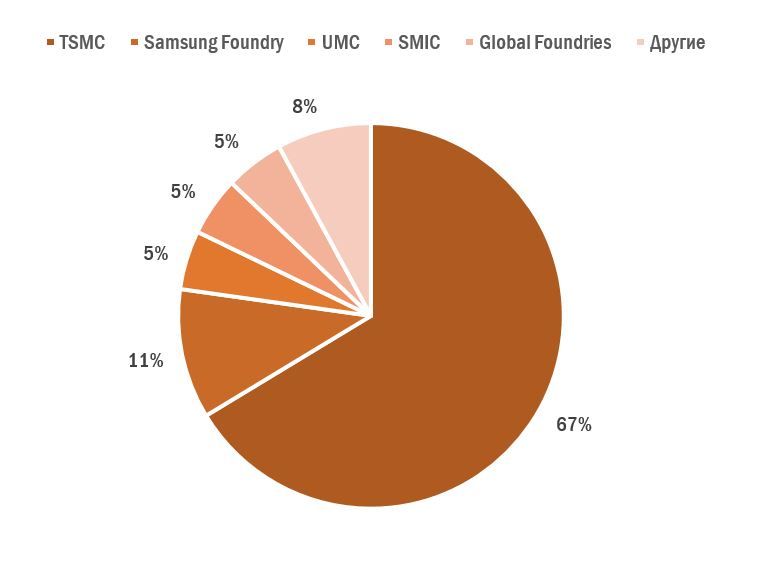

Taiwan Semiconductor Manufacturing Company (TSMC) — крупнейший тайваньский контрактный производитель микросхем и полупроводниковых компонентов. Компания специализируется на изготовлении, тестировании, упаковке и автоматизированном проектировании интегральных схем и другой полупроводниковой продукции. При этом TSMC не выпускает чипы под собственным брендом, а работает исключительно с заказами клиентов фаблесс-сегмента по всему миру. По данным Counterpoint, по итогам четвертого квартала 2024 года TSMC занимала около 67% глобального рынка контрактного производства чипов, уверенно удерживая доминирующее положение в отрасли. В свободном обращении находятся 25,9 млн акций TSMC. Бумаги компании торгуются на Тайваньской фондовой бирже (TWSE) под тикером 2330.TW, а также представлены на Нью-Йоркской фондовой бирже (NYSE) в виде американских депозитарных расписок (ADS) под тикером TSM. Одна ADS соответствует пяти обыкновенным акциям, торгующимся на TWSE. Крупнейшим акционером компании выступает Национальный фонд развития Тайваня, владеющий 6,38% капитала.

Ведущие игроки на рынке контрактного производства чипов, 4К24

Перспективы компании

Руководство TSMC пока не фиксирует существенного влияния торговых войн на бизнес. Компания не отмечает изменений в поведении ключевых клиентов и продолжает наблюдать рост спроса на ИИ-чипы. В связи с этим менеджмент сохраняет прогноз увеличения выручки в 2025 году на уровне 25%. Кроме того, генеральный директор Си-Си Вэй подтвердил ожидания двукратного роста выручки от производства ИИ-чипов по итогам текущего года.

TSMC намерена инвестировать дополнительно $100 млрд в расширение производственных мощностей в США. Об этих планах Си-Си Вэй объявил в начале марта на встрече с президентом США Трампом. Компания планирует построить в Аризоне три новых завода по производству чипов, два упаковочных предприятия, а также крупный центр исследований и разработок. В перспективе TSMC рассчитывает разместить в Аризоне около 30% производства чипов с использованием техпроцесса 2-нм. Эти инициативы соответствуют стратегии географической диверсификации производства, которая позволяет TSMC быть ближе к клиентам, а также снижать логистические и геополитические риски, особенно актуальные в контексте тайваньского вопроса. Кроме того, расширение присутствия в США, вероятно, будет способствовать выстраиванию конструктивных отношений с нынешней американской администрацией и может облегчить получение преференций в рамках торговых переговоров. Тем не менее компания официально заявляет, что не участвует в обсуждении торговых пошлин между Тайванем и США.

Производство за пределами Тайваня продолжает расширяться. В конце 2024 года начал работу первый завод TSMC в Аризоне. Он выпускает чипы с использованием 4-нм техпроцесса, демонстрируя показатели эффективности, сопоставимые с уровнем, достигаемым на производственных площадках в Тайване. Тем не менее руководство компании отмечает, что производство чипов в США обходится клиентам дороже из-за более высоких затрат. TSMC продолжает строительство второго завода в Аризоне, запуск которого ожидается в 2028 году. На этой площадке планируется выпуск продукции с использованием более передовых техпроцессов — 3-нм и 2-нм. В 2024 году компания также запустила массовое производство на своем первом японском заводе в Кумамото. Это предприятие специализируется на выпуске чипов для автомобильной электроники и фотоматриц. В марте 2025 года TSMC планирует начать строительство второго завода в Японии, который будет ориентирован на производство 6-нм чипов. Развитие зарубежных производственных мощностей позволяет TSMC снижать геополитические риски, связанные с потенциальным обострением конфликта между Китаем и США из-за статуса Тайваня. Кроме того, запуск 4-нм производства в США позволяет компании перераспределять ресурсы: часть производственных мощностей на Тайване могут быть переориентированы на выпуск 3-нм чипов, на которые наблюдается наиболее стремительный рост спроса.

Запуск производства с использованием техпроцесса 2-нм. Во второй половине 2025 года TSMC планирует приступить к производству с использованием техпроцесса 2-нм. Ожидается, что переход на новую технологию обеспечит до 15% прироста производительности и до 30% улучшения энергоэффективности по сравнению с производством 3-нм чипов. Это делает техпроцесс особенно востребованным для задач, связанных с искусственным интеллектом, высокопроизводительными вычислениями и мобильными устройствами. На начальном этапе производство будет сосредоточено на заводах в Тайване, однако в дальнейшем TSMC не исключает расширения и на зарубежные площадки.

Стабильная дивидендная политика. TSMC продолжает стабильно выплачивать квартальные дивиденды, направляя на эти цели около 70% свободного денежного потока. По нашим оценкам, в течение следующих 12 месяцев дивиденды могут достичь NT$19,06 ($0,59) на одну обыкновенную акцию, что соответствует дивидендной доходности на уровне 2,2%. Поскольку одна американская депозитарная расписка (ADS) эквивалентна пяти обыкновенным акциям, выплаты на одну ADS могут составить около $2,95, обеспечивая доходность на уровне 2,0%.

TSMC: историческая и прогнозная динамика дивидендных выплат

Риски компании

Снижение рентабельности. Расширение производства чипов с использованием передовых техпроцессов — 3-нм и 2-нм — на начальных этапах сопряжено с высокими затратами, что оказывает давление на показатели валовой рентабельности. Дополнительным негативным фактором становится запуск производственных мощностей за пределами Тайваня. Более высокая стоимость рабочей силы, а также пока не до конца отлаженные логистические цепочки делают зарубежные фабрики дороже основных площадок TSMC на острове. По оценкам руководства компании, в течение ближайших пяти лет международная экспансия будет снижать валовую рентабельность на 2–3 п. п. ежегодно. В дальнейшем этот эффект может усилиться до 4–5 п. п. в год.

Торговые войны США. Ситуация с американскими торговыми пошлинами остается нестабильной, оценить ее влияние на полупроводниковую отрасль в полном объеме пока затруднительно. Несмотря на то что администрация Трампа временно вывела электронику и полупроводники из-под действия зеркальных пошлин, власти США уже анонсировали подготовку новых тарифов, нацеленных непосредственно на чипы. Ожидается, что тарифы будут объявлены в ближайшие недели. Основной удар от новых мер может прийтись на ключевых клиентов TSMC, таких как NVIDIA, AMD и Qualcomm, что, в свою очередь, негативно скажется на финансовых результатах самой компании. В этих условиях нельзя исключать, что после прояснения деталей тарифной политики США менеджмент будет вынужден пересмотреть текущие прогнозы выручки и маржи на 2025 год.

Геополитика. Риски эскалации конфликта между США и Китаем в связи со статусом Тайваня остаются значительными. Вашингтон продолжает усиливать военную поддержку острова, а Китай в ответ регулярно проводит масштабные военные учения в регионе. Потенциальный горячий конфликт в Тайваньском проливе является ключевым геополитическим риском в инвестиционном кейсе TSMC с учетом концентрации передовых производственных мощностей компании на Тайване.

Финансовые показатели

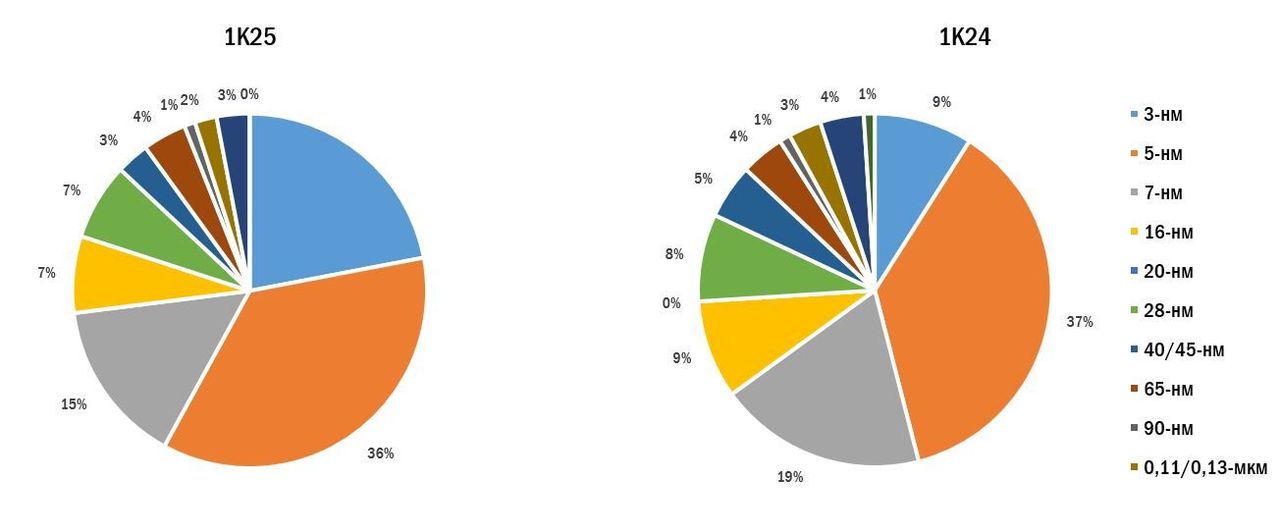

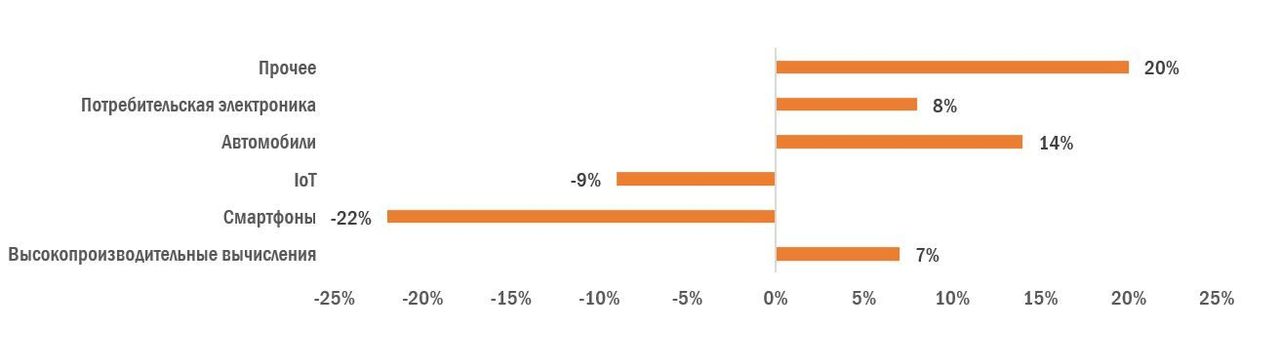

TSMC в целом успешно завершила первый квартал 2025 года. Выручка выросла на 41,6% г/г, до NT$839,3 млрд, а чистая прибыль подскочила на 60% г/г, до NT$361,6 млрд. Оба показателя уверенно превзошли рыночные ожидания. Ключевыми драйверами роста доходов TSMC остаются передовые техпроцессы (менее 7-нм), доля которых в квартальной выручке составила 73%. Сезонное снижение выручки в сегменте чипов для смартфонов (-22% к/к) было компенсировано продолжившимся ростом в сегментах высокопроизводительных вычислений (HPC, +7% к/к) и автомобильной электроники (+14% к/к). Валовая маржа тем временем ожидаемо снизилась в квартальном выражении на 0,2 п. п., до 58,8%, что объясняется влиянием землетрясения на Тайване 21 января 2025 года, а также запуском менее рентабельного производства на новом заводе в Кумамото (Япония). Во втором квартале 2025 года менеджмент TSMC ожидает выручку в диапазоне $28,4–29,2 млрд (+38% г/г), коэффициент валовой рентабельности — на уровне 57–59%, а операционную маржу — в пределах 47–49%.

TSMC: динамика выручки по типу техпроцесса

TSMC: темпы роста выручки по сегментам, к/к, 1К25

TSMC: структура выручки по сегментам, 1К25

TSMC: данные отчетности, трлн NT$

TSMC: историческая и прогнозная динамика основных финансовых показателей, трлн NT$

TSMC: историческая и прогнозная динамика основных показателей рентабельности

Оценка

Для оценки справедливой стоимости акций TSMC мы использовали сравнительный подход, опираясь на форвардные мультипликаторы P/E и EV/EBITDA на 2025 финансовый год у сопоставимых компаний в полупроводниковой отрасли. Дополнительно мы сравнили текущие значения этих мультипликаторов для TSMC с их собственными историческими средними. Целевая цена акций определена на основе средневзвешенной капитализации компании, рассчитанной по результатам обоих методов.

Оценка на основе форвардных мультипликаторов компаний-аналогов предполагает целевую капитализацию на уровне NT$36,5 трлн, что соответствует цене акции NT$1409,3. В то же время оценка на основе исторических мультипликаторов P/E FY1 и EV/EBITDA FY1 за последние три года дает целевую капитализацию в размере NT$26,5 трлн и целевую цену акции NT$1021,4.

Таким образом, комбинированная целевая цена акции 2330.TW составляет NT$1215,3, что предполагает потенциал роста на 48,9% по сравнению с текущей рыночной ценой.

TSMC: оценка по сравнительному методу

TSMC: расчет целевой стоимости акций 2330.TW

Для оценки стоимости ADS TSMC на бирже Нью-Йорка мы учли текущий обменный курс NT$/USD, а также соотношение ADS к обыкновенным акциям. Согласно нашим расчетам, целевая цена TSM составляет $188,4, что соответствует потенциалу роста на 27,4% относительно текущей цены. Исходя из этого, мы присваиваем ADS TSMC рейтинг «Покупать».

TSMC: расчет целевой стоимости акций TSM

Медианная целевая цена ADS TSMC (TSM) по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $215,6 (апсайд — 45,8% от текущего уровня), а рейтинг акций равен 4,2 (где 5 — Strong Buy, а 1 — Strong Sell).

Аналитики Equisights оценивают акции TSMC в $271,6 (Buy), Huatai Financial Holdings — в $228,00 (Buy).

Акции на фондовом рынке

Годовая динамика стоимости американских депозитарных расписок TSMC, несмотря на недавнее падение, по-прежнему выглядит выигрышно на фоне широкого рынка и полупроводникового сектора в целом. За последние 12 месяцев стоимость акций TSMC выросла на 10,0%, тогда как отраслевой индекс PHLX Semiconductor Sector Index снизился на 14,4%, а индекс широкого рынка S&P 500 — на 3,0%. Мы полагаем, что ключевым фактором, защищающим TSMC, является доминирующее положение компании в области производства передовых чипов. В условиях сохраняющегося высокого спроса на ИИ-процессоры это остается устойчивым драйвером роста. Кроме того, бизнес TSMC в меньшей степени подвержен влиянию ограничений США на поставки отдельных чипов и оборудования в Китай, а сама компания, несмотря на напряженность в отношениях между Вашингтоном и Пекином, сохраняет возможность обслуживать клиентов на обоих рынках.

На дневном графике видно, что в ходе начавшегося в январе снижения котировки TSMC пробили нижнюю границу восходящего канала и опустились до уровней весны 2024 года, где нашли поддержку в районе $140. Ближайшим препятствием для восстановления акций выступает уровень сопротивления у отметки $159, преодоление которого может открыть путь к дальнейшему росту вплоть до $183.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба