Аналитики «Финама» подготовили стратегию по сектору телекоммуникаций, в которой представили прогнозы и свои рекомендации.

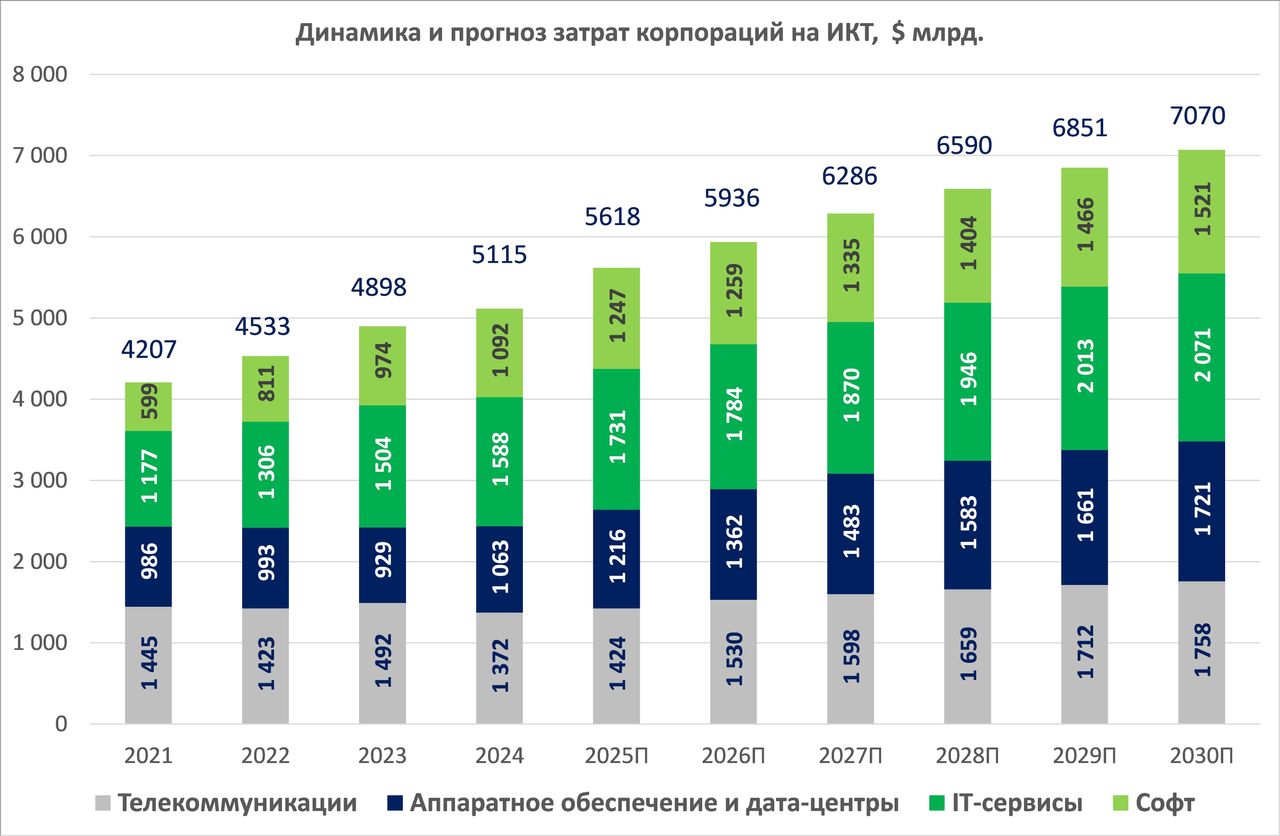

- Объем глобальной индустрии информационных и телекоммуникационных технологий (ИКТ) в 2024 году составил $5,1 трлн (+7,7% (г/г)), что на 2,8% ниже предварительной оценки. В то время как отрасль информационных технологий (IТ) объемом $3,7 трлн полностью оправдала ожидания, операторы связи отстали от прогноза на 10,3%.

- Скорректированный прогноз объема ИКТ-рынка (включая операторов связи) на 2025 год составляет $5,6 трлн, прогноз темпов прироста сохраняется на уровне 9,3%. Телекоммуникационный рынок вырастет на 3,8%, а рынок IТ — на 12,1%. Быстрее всего будут расти строительство дата-центров и разработка программного обеспечения.

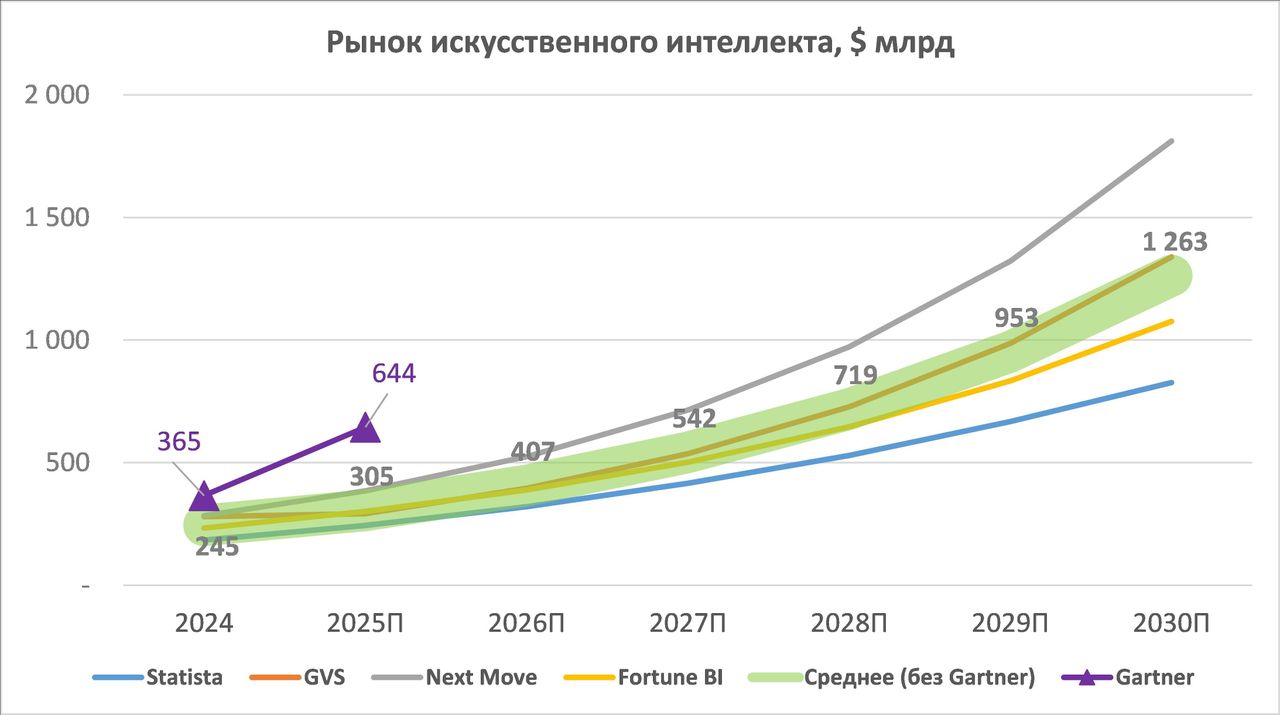

- Оценки объема рынка искусственного интеллекта (ИИ) в 2025 году достигли $644 млрд. Это более чем вдвое выше прежних прогнозов. К 2030 году рынок вырастет до $1,3 трлн.

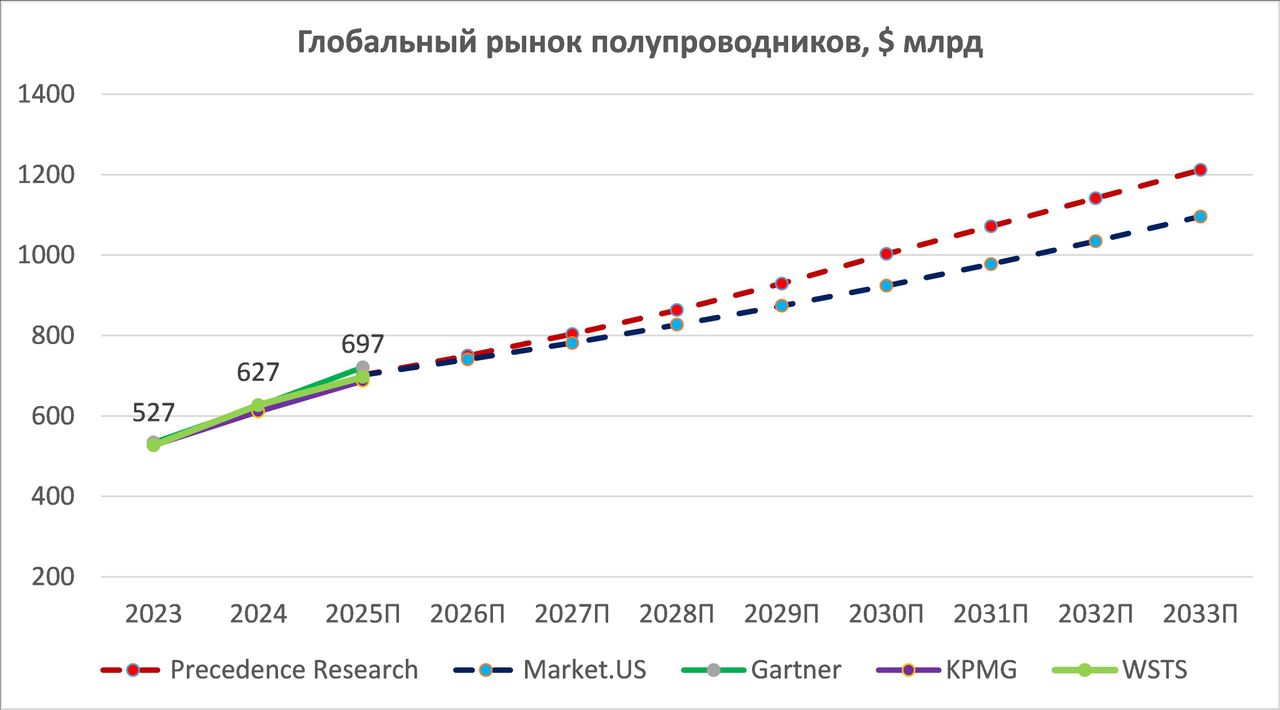

- В 2024 году 50,8% всего венчурного финансирования пришлось на ИИ-стартапы, которые в сумме привлекли $132,5 млрд. Основная масса этих средств уходит на оплату вычислительных мощностей. В результате роста спроса на чипы и память объем полупроводниковой индустрии в 2025 году оценивают в $697 млрд, а темпы прироста на перспективу от 11-15%. Вероятная глобальная «война полупроводников» снижает устойчивость этого рынка, но при текущих ценах акций эта индустрия предоставляет богатый выбор.

- Индустрия медиа и развлечений (E&M) в 2025 году вырастет до $3,2 трлн, а к концу десятилетия — до $3,7 трлн. Средние темпы прироста за весь период составят 6,7-7,7%. При этом объем мирового рекламного рынка уже в 2025 году может превысить $1 трлн.

- Бигтехи Microsoft и Alphabet, контролирующие глобальный рынок поисковой рекламы, впервые за долгое время пришли к уровням, интересным для покупок. Привлекательность поискового рынка отразилась на стратегиях фондов, в частности, в топ-3 портфеля фонда WisdomTree Cloud Computing Fund (WCLD) вошли акции разработчика популярного облачного поиска Elastic.

- Поисковый гигант Baidu недооценен по сравнению с другими китайскими технологическими компаниями и может значительно увеличить выручку в случае реализации сценария резкого сокращения товарооборота между США и Китаем и стимулирования внутреннего спроста китайскими властями.

- По итогам 2024 года объем российского IT-рынка составил 4,5 трлн руб. (+46%). Выручка телекоммуникационного сектора превысила 2,1 трлн руб. (+7,8%). Объем отечественного рынка облачных инфраструктурных сервисов достиг 165,6 млрд руб., прогнозируемые темпы прироста на 2025 год — до 30%, что обрисовывает прочные перспективы разработчиков во главе с «Группой Астра».

- Объем российского рынка интернет-рекламы в 2024 году составил 1,2 трлн руб. (+53%), а полный объем рынка маркетинговых коммуникаций — 2,1 трлн руб. Новый сегмент этого рынка, реклама на маркетплейсах (таких как Ozon, «Яндекс.Маркет» и Wildberries), благодаря росту на 133% достиг величины 381 млрд руб.

- Выручка «Яндекса», лидера российского поиска и TMT-рынка в целом, по итогам 2024 года превзошла 1 трлн руб., а в 2028 году мы ожидаем второго триллиона. Однако с компанией, в экосистеме которой «найдется все», по ряду направлений состязаются более крупные конкуренты, акции которых также представлены на фондовом рынке. В электронной коммерции это Ozon, в райдтехе — «Делимобиль». А на рынке поиска вакансий российским лидером остается «Хэдхантер».

Торговые идеи в секторе ТМТ

TMT-индустрия в период натиска ИИ и войны тарифов

Исследователи Gartner[1] скорректировали до $5,115 трлн совокупную оценку объема глобального рынка ИКТ (информационных и телекоммуникационных технологий) по итогам 2024 года. Это на 2,8% ниже предварительной оценки. «Виновниками» оказались телекомы, которые принесли только $1,372 трлн, на 10,3% меньше прогноза, в то время как IТ-отрасль с результатом $3,743 трлн полностью оправдала ожидания. Свой прогноз объема рынка ИКТ на 2025 год Gartner понизила на 2,2% до $5,618 трлн, оставив прогнозируемые темпы прироста на прежнем уровне 9,3%.

Наиболее высокие темпы прироста (+23,3%) в текущем году ожидаются в сегменте дата-центров, хотя они и не повторят прошлогодних рекордных 39,4%. Во всех остальных сегментах ИКТ-рынка, включая и телекоммуникационный, ожидается заметное ускорение темпов. В частности, продажи программного обеспечения вырастут на 14,2% до $1,247 трлн, объем IT-сервисов вырастет на 9% до $1,731 трлн, аппаратного обеспечения — на 10,4% до $810 млрд. В итоге в среднем по отрасли информационных технологий темпы прироста превысят 12%. Телекоммуникационный рынок вырастет на 3,8% и достигнет $1,423 трлн.

С учетом уточненных данных Gartner мы обновили наш прогноз объема ИКТ-рынка (рис.1).

Рис.1. Глобальные затраты на ИКТ. Использованы данные Gartner и прогноз аналитиков ФГ «Финам».

Увеличение темпов прироста рынка отчасти объясняется ростом цен, но главным образом — большой технологической волной реинжиниринга бизнес-процессов на основе искусственного интеллекта (ИИ). В 2025 году к масштабному внедрению ИИ в операционную деятельность приступил традиционный бизнес, зачастую питающий завышенные ожидания в отношении возможностей генеративного ИИ и недооценивающий необходимый объем затрат на его внедрение.

Аналитики Gartner пополнили ряды исследователей, пытающихся спрогнозировать объем рынка искусственного интеллекта, причем сразу подняли планку. По их оценке, в 2025 году затраты только лишь на генеративный ИИ (вид ИИ, который обучается не только на реальных данных, но и на искусственно сгенерированных) составят $643,9 млрд (+76,4% (г/г)), что вдвое выше величины, полученной нами путем осреднения прогнозов других исследователей.

Рис.2 Глобальные затраты на искусственный интеллект. Использованы данные GVS, Statista, Next Move, Fortune Business Insights, а также новые данные Gartner.

Для сравнения, статистический агрегатор Statista прогнозирует на 2025 год в десять раз меньшую величину рынка генеративного ИИ — лишь $66,89 млрд, и даже полного рынка ИИ — только $244 млрд. Причину столь масштабных расхождений оценки Gartner с оценками других исследователей, вероятно, следует искать в различном подходе исследователей к выбору направлений, которые следует отнести к ИИ. В частности, Gartner относит к генеративному ИИ затраты на аппаратное обеспечение (серверное оборудование и абонентские устройства, включая смартфоны и ПК), а не только программное обеспечение и оплату подписки на сервисы[2], и предполагает, что именно на «железо» придется 80% всех затрат в 2025 году.

Классификация расходов на генеративный ИИ, данные Gartner (март 2025 г.)

Проведенный Gartner опрос CIO (технических директоров корпораций) привел к заключению, что многие CIO разочарованы результатами пилотного внедрения генеративного ИИ, тогда как платформы ИИ привлекают дополнительные миллиарды инвестиций с целью масштабировать модели, увеличить их надежность и расширить функционал. На этом основании Дж.Д. Лавлок, вице-президент Gartner по аналитике, прогнозирует, что CIO откажутся от «доморощенных» внедрений ИИ в пользу «коробочных» решений от крупнейших вендоров.

Вероятность консолидации рынка ИИ еще усиливает прогноз Gartner, согласно которому в 2028 году практически вся бытовая электроника и техника станет умной и будет работать на основе ИИ (например, при помощи голосовых ассистентов). Средняя оценка объема рынка потребительской электроники к этому моменту составит $1,2 трлн. Внедрение ИИ на рынке будет идти под давлением производителей, так что вскоре у покупателей не останется возможности приобрести устройства без ИИ-функционала. По мнению Gartner, для 2025-2026 гг. будет характерна «парадоксальная» ситуация, когда разочарованные в генеративном ИИ технические директора будут тем не менее вынуждены тратить на ИИ больше, чем раньше, поскольку, во-первых, стандартные популярные решения не будут дешевыми, во-вторых — умные сервера и клиентские устройства, которые придется покупать на замену вышедшим из строя обычным, станут дороже.

До 2029 года ожидается продолжение расширения облачного рынка, объем которого может достигнуть $1,8 трлн со среднегодовым темпом роста 18%. Макроэкономические условия, в частности, высокие процентные ставки, вынуждают бизнес экономить — приостанавливать новые проекты и ограничивать бюджеты. Но расходы на облачные технологии по-прежнему в приоритете и не снижаются. На прогнозном горизонте самым быстрорастущим направлением в отрасли облачных вычислений являются сервисы облачной инфраструктуры — IaaS, ожидаемые средние темпы роста здесь составляют 30% (г/г). Стремительный рост IaaS обеспечен активной миграцией в облако и переходом на гипермасштабируемую инфраструктуру.

ИИ и облачные технологии — главные драйверы роста полупроводниковой индустрии, поскольку, во-первых, для работы ИИ нужны высокопроизводительные чипы памяти новых стандартов, во-вторых, внедрение ИИ в пользовательские устройства (смартфоны, модемы) поднимает спрос на интегральные микросхемы, и, в-третьих, ускоряется переход на 4/5-нм, 3-нм и 2-нм технологии.

До введения новых тарифов прогнозы роста полупроводникового рынка были чрезвычайно оптимистичными. Так, по оценке World Semiconductor Trade Statistics (WSTS), в 2025 году мировой рынок полупроводников должен был сохранить двузначные темпы роста — на уровне 11,2%. Аналитики ING предполагали рост на 9,5%, а аналитики IDC — на 15%. С учетом новых данных мы скорректировали прогнозы объема глобального рынка проводников, введя поправку, отражающую реально достигнутый в 2024 году результат (рис. 3).

Рис. 3. Глобальный рынок полупроводников. Сплошными линиями показаны оценки WSTS, Gartner и KPMG, пунктирными — скорректированные нами прогнозы Precedence Research и Markets US.

Прогнозирование осложняется неопределенностью в вопросе введения тарифов на импорт полупроводников в США. Оценки могут быть пересмотрены в сторону понижения, однако масштаб пересмотра будет зависеть от конкретных условий тарифного режима. 11 апреля администрация Дональда Трампа объявила о частичном выведении электроники, включая полупроводники, из-под действия новых пошлин на китайский импорт. По состоянию на 15 апреля эти товары облагались лишь стандартной пошлиной 20%, введенной ранее. Ожидается, что в ближайшие недели Трамп анонсирует отдельную категорию пошлин, специально для полупроводников и электроники.

Дополнительным негативным фактором выступает ухудшение потребительских настроений в США, что, скорее всего, отразится на спросе на потребительскую электронику. Согласно данным Counterpoint, в I квартале 2025 года глобальный рынок смартфонов увеличился на 3% (г/г), а отгрузки ПК, по данным Canalys, выросли на 9,4% (г/г). Однако рост частично объясняется опережающим спросом в ожидании роста цен на фоне тарифов. В дальнейшем мы ждем ослабления традиционных сегментов полупроводникового рынка. Относительно высокие риски несет Qualcomm — около 64% ее выручки в 2024 году пришлось на сегмент смартфонов.

В сегменте ИИ, где ключевыми игроками являются NVIDIA и AMD, перспективы в значительной степени будут зависеть от корректировки инвестиционных планов крупных IТ-компаний, которые пока не демонстрируют готовности к пересмотру своих программ. Еще одним последствием тарифных изменений может стать усиление давления на позиции AMD и NVIDIA в Китае. Несмотря на уже существующие экспортные ограничения со стороны США, в 2024 году китайский рынок обеспечил около 24% выручки AMD и 13% выручки NVIDIA.

Оценка перспектив производителей оборудования и контрактных чипмейкеров остается умеренно позитивной в силу двух факторов. Во-первых, расширение производственных мощностей здесь в меньшей степени зависит от цикличности конечного спроса, чем от скорости перехода на новые технологические нормы, особенно в области производства чипов памяти. Во-вторых, углубляющаяся торговая фрагментация усиливает стимулы для локализации производства микроэлектроники, что может стать мощным драйвером спроса на оборудование для полупроводниковой отрасли.

В случае реализации связанных с тарифами рисков к числу наименее пострадавших компаний, вероятно, можно будет отнести контрактных производителей чипов — TSMC, GlobalFoundries и Intel. TSMC начала расширение производственных мощностей в США еще до возвращения Трампа на пост президента. В конце 2024 года начал работу первый завод TSMC в Аризоне, где планируется выпуск чипов по 4-нм техпроцессу. Параллельно продолжается строительство второго завода, ориентированного на более передовые техпроцессы (3-нм и 2-нм), запуск производства на котором намечен на 2028 год. В марте 2025 года глава TSMC стал одним из первых иностранных бизнес-лидеров, встретившихся с Трампом, и объявил о планах инвестировать $100 млрд в экономику США. Предусмотрено строительство трех новых заводов по производству микросхем, двух современных упаковочных комплексов и крупного центра исследований и разработок. Учитывая стратегическое значение TSMC для глобальной отрасли, хорошие отношения с американскими властями и масштаб запланированных вложений, компания может получить тарифные послабления.

Американские контрактные производители — GlobalFoundries и Intel — также могут усилить свои рыночные позиции, если производство за пределами США станет менее конкурентоспособным из-за новых пошлин. В первую очередь это касается GlobalFoundries, специализирующейся на более «зрелых» техпроцессах, где она занимает заметную нишу на фоне растущего спроса на чипы для автомобильной, промышленной и телекоммуникационной электроники.

Генеративный ИИ трансформирует медийный бизнес и в первую очередь — рекламный. Объем рынка медиа и развлечений (E&M) в 2024 году, по данным PwC, составил $2,959 трлн, в 2025 году он вырастет до $3,078 трлн, а в 2028 году — до $3,422 трлн. Средние темпы прироста за этот период составят 3,9%. Более высоких темпов — на уровне 7,7% в год — ожидают аналитики The Business Research Company, согласно которым объем медиарынка в 2024 году составил $2,617 трлн, в 2025 году он достигнет $2,833 трлн, а в 2029 году увеличится до $3,815 трлн. Данные и прогнозы этих источников проэкстраполированы нами до 2030 года, когда, по нашим ожиданиям, объем рынка составит $3,671 трлн.

Рис.4. Динамика медиарынка. Использованы данные и прогнозы PwC и прогноз аналитиков ФГ «Финам».

Выручка рекламного сегмента медиарынка, по оценке PwC, в 2024 году составила $917 млрд, в 2025 году достигнет $974 млрд, а в 2026 году превысит $1 трлн. Заметим, что, по прогнозу статистического агрегатора Statista, рубеж в триллион долларов будет пройден уже в 2025 году. Треть глобального рынка рекламы приходится на США, но средние темпы прироста составят здесь умеренные 4,3%, в то время как китайский рынок будет расти на 7,1% в год, а индийский — на 8,3% в год.

Интернет-реклама сейчас является не только самым быстрорастущим (на 9,5-10% в год), но и самым крупным сегментом глобального рекламного рынка. На нее на текущий момент приходится 68% рекламного рынка, а в 2028 году, по оценке PwC, будет приходиться уже 77,1%.

Тарифные войны в ближайшие кварталы не окажут разрушительного воздействия на рынок онлайн-рекламы, основной сегмент которого — поисковая реклама. Google — глобальный лидер поиска, второй игрок в США — это Microsoft Bing, а Baidu и «Яндекс» лидируют в Китае и России соотвественно. Заметную долю на рынке онлайн-рекламы играют коммуникативные сервисы и видеоплатформы.

В глобальном рейтинге популярности web-сайтов Similarweb (similarweb.com) первые две строчки занимают Google и YouTube, принадлежащие холдингу Alphabet. Позиции с третьей по шестую заняты социальными сетями и мессенджерами, а на 7 месте находится ChatGPT — самый известный сегодня проект в сфере ИИ. Российский «Яндекс» занимает 12-ю позицию, а китайский Baidu.com — 15-ю, обгоняя даже Microsoft. Помимо российского и китайского поисковиков, все остальные проекты разработаны в США, включая и обслуживающий японскую аудиторию сайт Yahoo.co.jp.

В силу значительной диверсификации бизнеса крупнейшие экосистемы на базе поисковых машин находятся сейчас в позиции, относительно благоприятной в сравнении с другими бигтех-компаниями. Хотя боты на основе больших языковых моделей, в первую очередь ChatGPT, могут революционизировать поиск, вероятным итогом будет лишь перераспределение рынка в пользу Microsoft (основного инвестора Chat GPT). Google не только развивает собственные Deep Mind и Gemini, но является одним из крупнейших инвесторов проекта Anthropic, разработчика чат-бота Claude. «Яндекс» внедряет в продукты и сервисы «Алису», а для Baidu флагманским проектом ИИ является чат-бот на Ernie Bot X1 со способностью к рассуждению (то есть к логическим выводам).

Подводя итог, мы полагаем, что бизнес экосистем на основе крупнейших поисковых машин интернета (Google, Microsoft, Baidu, «Яндекс»), даже с учетом антимонопольных тяжб — наиболее предсказуем в период повышенной турбулентности, вызванной глобальными тарифными войнами, разрывом между растущими инвестициями в искусственный интеллект и уже заметным разочарованием корпораций от результатов его внедрения. Привлекательность поиска уже отразилась на стратегиях фондов, в частности, в топ-3 портфеля фонда WisdomTree Cloud Computing Fund (WCLD) вошли акции Elastic N.V., разработчика популярного облачного поиска на основе искусственного интеллекта.

Благодаря подъему электронной коммерции хорошие перспективы на предстоящие годы просматриваются и у отрасли цифровых платежей, одним из глобальных лидеров которой является PayPal. Statista оценивает глобальный объем транзакций цифровых платежей в 2024 году на уровне $11,6 трлн с ростом до $16,6 трлн к концу 2028 года (CAGR 2024-2028 гг. равен 9,5%).

Зарубежные рынки

Microsoft Corporation (MSFT) — конгломерат в сфере ПО для бизнеса и частных лиц, провайдер облачной платформы Microsoft Cloud, крупнейший представитель рынка онлайн-игр. По результатам II квартала 2025 фингода совокупная выручка Microsoft достигла рекордного квартального уровня $69,6 млрд (+12% (г/г)) и превысила консенсус-прогноз Refinitiv $68,8 млрд. Однако прослеживается замедление роста, так как в предыдущие кварталы подъем составлял более 15%. Прогноз по выручке на III квартал 2025 фингода компания снизила c $69,8 млрд до $67,7–68,7 млрд.

Лидерство в сфере ИИ (в том числе благодаря инвестициям в разработчика ChatGPT) открывает перед Microsoft огромные перспективы, включая увеличение доли на рынке поиска за счет роста популярности поиска с помощью «рассуждающих» чат-ботов. Внедрение ИИ во все продукты и сервисы — одна из долгосрочных стратегических целей Microsoft. Распространение продуктов на базе ИИ поможет компании увеличить доходы от облачных сервисов и корпоративного ПО.

Основным драйвером роста выручки Microsoft остается облачный сегмент. Во II квартале 2025 фингода выручка Microsoft Cloud достигла рекордных $40,9 млрд, увеличившись на 21% (г/г). На облачные доходы сейчас приходится 59% совокупной выручки компании. Все же темпы роста выручки от облачных платформ свидетельствуют о замедлении спроса на облачные услуги.

Кроме того, Microsoft является ведущим вендором в секторе кибербезопасности, где у нее более миллиона клиентов. По оценке IDC, доля компании на этом рынке составляет около 11,6%, а ближайшие конкуренты — Palo Alto Networks (5%), Cisco (3,8%), Gen Digital (3,5%) и Fortinet (3,1%).

Операционная прибыль Microsoft во II квартале 2025 фингода составила $31,7 млрд (+17% (г/г)). Чистая прибыль равнялась $24,1 млрд (+10% (г/г)), а разводненная прибыль на акцию на уровне $3,23 (+10% (г/г)) превысила консенсус-прогноз Refinitiv в $3,11. Учитывая корректировку в прогнозах, мы сохраняем нашу целевую цену по акциям компании неизменной — $445,85. После коррекции на американском рынке это соответствует рекомендации «Покупать» (апсайд 14%).

Alphabet (GOOG) управляет поисковым сервисом Google, видеосервисом YouTube и облачной платформой Google Cloud, основной источник доходов компании — онлайн-реклама. По результатам IV квартала 2024 года совокупная выручка Alphabet выросла на 12% (г/г) и составила $96,5 млрд, что оказалось немного ниже консенсус-прогноза Refinitiv в $96,6 млрд. Операционная прибыль составила $31 млрд, на 31% выше, чем в IV квартале 2023 года. Операционная маржа также выросла, до 33% с 30%, и оказалась рекордной за все время. Квартальная чистая прибыль выросла на 28% (г/г) до $26,5 млрд. Разводненная прибыль на акцию составила $2,15 (+31% (г/г)), что оказалось немного выше консенсус-прогноза в $2,13

Облачная выручка в IV квартале 2024 года составила $11,96 млрд (+30% (г/г)), причем темпы роста были выше, чем у основных конкурентов (21% у Microsoft и 19% у Amazon). Однако аналитики прогнозировали увеличение облачной выручки до $12,19 млрд. Сегмент также активно наращивает прибыльность: операционная прибыль достигла $2,1 млрд, тогда как в IV квартале 2023 года она составляла всего $864 млн.

На конференц-звонке с аналитиками менеджмент заявил о намерении потратить более $75 млрд на искусственный интеллект и другие инвестиции только в 2025 году, что оказалось заметно выше ожиданий в $59 млрд. Отметим, что подобное увеличение инвестпрограммы приведет к сокращению свободного денежного потока в ближайшие пару лет, что отразится на отчетах.

Нельзя не отметить и возросшие специфические риски компании. 17 апреля окружной суд штата Вирджиния постановил, что Alphabet незаконно извлекает монопольную прибыль, работая одновременно как распространитель и как аукцион онлайн-рекламы. Корпорацию могут обязать продать Google Ad Manager, который приносит ей более $30 млрд в год. Впрочем, неясно, кто бы мог стать покупателем без риска немедленно оказаться объектом антимонопольного расследования.

Благодаря коррекции на американском рынке акции компании вновь стали привлекательными. Мы сохраняем нашу целевую цену $181,35, и, хотя акция находится на пересмотре, при текущем апсайде 18% это соответствует рейтингу «Покупать».

Baidu (BIDU) — главная китайская поисковая система, один из лидеров индустрии искусственного интеллекта, разработчик беспилотного транспорта и проектировщик умных городов.

Пессимизм в отношении Baidu в последние годы был вызван слабой динамикой рекламного бизнеса на фоне вялого потребительского спроса в Китае. Однако мы полагаем, что из-за обострения торговой войны в условиях резкого сокращения товарооборота с США китайские власти будут активнее стимулировать внутренний спрос, что в перспективе может способствовать росту рекламных расходов корпораций и поддержит основной бизнес компании.

Baidu занимает одну из лидирующих позиций на рынке генеративного ИИ в Китае, активно развивая и интегрируя свой чат-бот Ernie в поисковую систему, стремясь повысить вовлеченность пользователей и сделать платформу более привлекательной для рекламодателей. Новейшая версия Ernie Bot X1 претендует на способность к рассуждению путем логических выводов, отсутствие которой является одной из слабостей технологии GPT.

Основным риском для инвестиционного кейса остается усиление конкуренции со стороны локальных игроков в сфере ИИ. После успешного запуска модели DeepSeek в январе еще один китайский гигант, Alibaba, представил свою продвинутую модель Qwen 2.5-Max, что усиливает давление на Baidu. Будущее компании во многом зависит от дальнейшего развития облачного бизнеса и способности менеджмента адаптировать поисковую платформу к новым условиям конкуренции со стороны ИИ-моделей, социальных сетей и видеосервисов.

Наш взгляд на акции Baidu остается позитивным, учитывая их недооцененность по форвардным мультипликаторам P/E, EV/EBITDA и EV/Sales (NTM) по сравнению с бумагами других китайских технологических компаний.

Наша целевая цена составляет 112 HKD для акций Baidu и $116 для депозитарных расписок на NASDAQ, что подразумевает потенциал роста на 40% и рейтинг «Покупать».

NVIDIA (NVDA) — главный герой хайпа вокруг темы искусственного интеллекта, поскольку ее чипы наиболее эффективны для решения вычислительных задач в этой области. В IV квартале 2025 фингода с окончанием 26 января выручка компании подскочила на 77,9% (г/г) до рекордных $39,3 млрд. Главный драйвер роста — решения для центров обработки данных на фоне активного спроса со стороны крупных провайдеров облачных сервисов. Скорректированная прибыль на акцию выросла на 71,2% до $0,89, превзойдя консенсус-прогноз.

Согласно прогнозу Fortune Business Insights, глобальный рынок искусственного интеллекта будет расти с CAGR 29,2% в ближайшие годы и достигнет $1,77 трлн в 2032 году. Потенциальное негативное влияние торговых войн на мировую экономику выступает существенным краткосрочным риском для прогноза, но долгосрочные ожидания по рынку ИИ остаются позитивными. NVIDIA качестве лидера чипов для сферы ИИ останется основным бенефициаром роста этого рынка.

Выпуск новейших чипов компании Blackwell уже стартовал на заводе TSMC в штате Аризона, а на строящихся совместно с Foxconn и Wistron двух заводах в Техасе будут выпускаться суперкомпьютеры и вычислительные системы. В течение четырех следующих лет NVIDIA планирует произвести в США ИИ-платформ на $500 млрд. Размещение производства в Штатах позволит компании лучше справляться с растущим спросом на ИИ-решения и суперкомпьютеры, укрепит цепочки поставок на фоне разворачивающихся торговых войн.

В апреле администрация США фактически запретила поставки ИИ-чипов NVIDIA H20 в Китай и ряд других стран. В связи с этим компания планирует зафиксировать дополнительные расходы в размере $5,5 млрд в текущем финквартале. На чипы H20 приходится 12-13% продаж в сегменте датацентров, и запрет будет оказывать давление на выручку компании в ближайшие несколько кварталов. Однако в среднесрочной перспективе NVIDIA сможет компенсировать потери, учитывая сохраняющийся сильный спрос на ее чипы и системы на других рынках. Наша целевая цена для акций NVIDIA составляет $145 с апсайдом 43%, рейтинг — «Покупать».

Applied Materials (AMAT) на фоне восстановления глобального рынка полупроводников весьма уверенно смотрелась в финансовом плане. Так, в I квартале 2025 фингода с окончанием 26 января выручка компании увеличилась на 6,8% (г/г) до рекордных $7,17 млрд, скорректированный EPS — на 11,7% (г/г) до $2,38. Прогнозы менеджмента на текущий финквартал оказались немного слабее ожиданий, но предполагают продолжение роста основных финпоказателей в годовом выражении.

Тарифная политика администрации Трампа и ухудшение отношений между Вашингтоном и Пекином представляют краткосрочные риски для бизнеса Applied Materials, поскольку на Поднебесную все еще приходится ощутимая часть выручки компании. Однако мы с осторожным оптимизмом оцениваем долгосрочные перспективы Applied Materials. Несмотря на макроэкономические и прочие неурядицы, прогнозы, согласно которым глобальные продажи полупроводников превысят $1 трлн к концу десятилетия, по-прежнему актуальны, на наш взгляд. И на таком фоне можно рассчитывать и на дальнейший рост спроса оборудование для выпуска чипов. Надо также отметить, что из-за угрозы введения высоких пошлин на импорт электроники и полупроводников в США ряд ведущих полупроводниковых компаний уже объявили о размещении на территории страны своих производственных мощностей. И мы рассчитываем, что Applied Materials станет бенефициаром данной тенденции, учитывая сильные позиции компании на рынке оборудования для выпуска чипов.

Applied Materials тратит значительные средства на R&D, что позволяет ей удерживать технологическое лидерство в отрасли. Мы также рассчитываем, что компания сохранит прочный баланс и способность генерировать высокие денежные потоки, что позволит ей продолжать направлять значительные средства на выплаты акционерам.

Наша целевая цена для акций Applied Materials составляет $207,2 с апсайдом 51%, рейтинг — «Покупать».

Lam Research (LRCX) представила уверенные результаты за II финквартал 2025 года благодаря устойчивому восстановлению спроса на оборудование для производства полупроводников. Выручка компании составила $4,4 млрд (+5% (г/г)), а операционная прибыль достигла $1,3 млрд (+4,4% (г/г)). Несмотря на ожидаемое снижение валовой маржи на 0,7 п.п. по сравнению с предыдущим кварталом, до 47,5%, компания показала рост скорректированной прибыли на акцию на 5,8% до $0,92. Финансовые показатели отражают положительную динамику в ключевом для Lam Research сегменте — производстве оборудования для сборки чипов памяти, доля которого в выручке компании достигла 50% (+15 п.п. (г/г)), с наибольшим вкладом со стороны решений для энергонезависимой памяти (NVM).

Компания продолжает снижать зависимость от китайского рынка, на долю которого во II финквартале пришлось 31% выручки по сравнению с 37% кварталом ранее. Одновременно укрепляются позиции Lam Research в других регионах Азии, включая Корею, Тайвань и Юго-Восточную Азию. В III финквартале ожидается дальнейшее улучшение результатов: выручка может достичь $4,65 млрд (+6,1% (г/г)), а EPS — $1,0 (+9,9% (г/г)). Валовая маржа, согласно прогнозу менеджмента, вырастет до 48,0%. Основным риском для компании остаются новые экспортные ограничения со стороны США, способные затронуть до $700 млн выручки в 2025 году. Кроме того, введенные торговые пошлины могут оказать давление на рентабельность бизнеса Lam Research, поэтому не исключаем, что менеджмент пересмотрит прогноз на 2025 год в сторону понижения.

Наша текущая целевая цена по акциям Lam Research составляет $87,6, что подразумевает потенциал роста на 37% и рейтинг «Покупать».

Intel (INTC) продолжает непростой путь выхода из кризиса под руководством нового CEO — Лип-Бу Тана, ранее возглавлявшего Cadence Design Systems. Согласно его первым заявлениям, компания намерена продолжить реструктуризацию, которая, вероятно, будет включать дополнительные сокращения персонала, а также выделение непрофильных бизнес-подразделений.

Ключевой задачей для Intel остается пересмотр стратегии развития убыточного направления по контрактному производству чипов: не исключено, что это подразделение будет либо продано крупному игроку отрасли, либо выделено в самостоятельный бизнес. Дополнительным риском выступает усиливающаяся конкуренция со стороны AMD, чья доля на рынке серверных x86-процессоров выросла с 3,2% в III квартале 2017 года до 24,2% в III квартале 2024 года. Intel также сталкивается с трудностями в сегменте ИИ-ускорителей, что проявилось в решении отказаться от выпуска Falcon Shores и переключиться на разработку следующего поколения Jaguar Shores. На этом фоне отставание от NVIDIA и AMD в сфере ИИ может усилиться, а компания рискует упустить возможность стать одним из лидеров быстрорастущего рынка.

Учитывая совокупность указанных рисков, мы считаем, что акции Intel на данный момент справедливо оценены рынком и при целевой цене $21,8 обладают ограниченным потенциалом роста (апсайд 15%).

И хотя последние квартальные результаты компании заметно превзошли ожидания рынка, мы сохраняем сдержанный взгляд на перспективы Intel и рейтинг «Держать» по бумагам компании.

PayPal (PYPL) — крупный игрок в сфере цифровых платежей. Компания известна своими цифровыми кошельками PayPal и Venmo, а также активно развивается в сегменте платежных решений для бизнеса.

В феврале PayPal представила отчет за 2024 год, где превзошла ожидания аналитиков в части выручки, чистой прибыли и прогнозам на I квартал 2025 года и весь 2025 год, хотя объем транзакций оказался немного ниже ожиданий, что привело к падению акций на 12% за день. Общий объем платежей в системе PayPal в 2024 году составил $1681,2 млрд (+10% (г/г)) при ожиданиях $1681,8 млрд. Выручка равнялась $31,8 млрд (+7% (г/г)) при консенсус-прогнозе $31,5 млрд. При этом take-rate (процент от объема платежей, переходящий в выручку) за весь 2024 года заметно снизился — до 1,89% с 1,95% в 2023 году. Данное снижение является следствием нарастания конкуренции с Apple Pay, Shop Pay от Shopify и т.д. За весь 2024 год операционная маржа снизилась до 18,4% с 22,4% в 2023 году, а сама операционная прибыль — на 12,6% до $5,8 млрд.

За 2024 год чистая прибыль компании составила $4,4 млрд (-22% (г/г)), или $4,65 на акцию (-9% (г/г)). При этом консенсус-прогноз предполагал $4,58 на акцию. Однако чистая маржа снизилась до 13,8% с 20% в 2023 году. PayPal повысила прогнозы на этот год и ожидает роста выручки по итогам 2025 года на 5%, тогда как ранее прогноз был +4%. EPS на текущий год ожидается в диапазоне $4,95-5,10.

Главная проблема компании — нарастание конкуренции со стороны других игроков, включая Apple Pay, Shop Pay, Braintree и иных платформ, что не позволяет PayPal наращивать выручку высокими темпами, так как заставляет снижать процент взимаемых комиссий с каждой транзакции. Котировки реагируют на это негативно, и PayPal остается одной из самых недооцененных компаний сектора. Между тем любой позитив в отчетности или информационном поле, мы считаем, позволит достаточно быстро устранить эту недооценку относительно аналогов.

PayPal объявила программу обратного выкупа акций на $15 млрд, $6 млрд из которых будут выкуплены в 2025 году. Это составляет внушительные 9,3% от текущей капитализации. Возврат капитала акционерам является приоритетом PayPal при распределении FCF. Менеджмент будет придерживаться плана по направлению 70-80% от FCF на выкуп акций.

Наш текущий рейтинг по акциям компании — «Покупать» с целевой ценой $82,6 (апсайд 35%)

WisdomTree Cloud Computing Fund (WCLD) — биржевой инвестиционный фонд открытого типа, повторяющий динамику индекса BVP NASDAQ Emerging Cloud Index. Данный индекс ориентирован на развивающиеся публичные компании, занимающиеся в основном предоставлением облачного программного обеспечения своим клиентам.

Отрасль корпоративного облачного ПО выходит на новый уровень еще и благодаря прогрессу в разработке технологий ИИ. По оценкам IDC, мировой рынок ПО с применением ИИ в 2025 году может достичь $791 млрд, увеличившись на 18%.

Фонд сменил экспозицию с большим фокусом на компании с существенным потенциалом роста. Если ранее в топ-3 эмитента входили Block, nCino и Q2 Holdings, то сейчас наибольшую долю имеют Elastic, DigitalOcean и Twilio. В частности, Elastic N.V. — разработчик Elastic Search, одного из самых популярных поисковых «движков» на базе искусственного интеллекта.

Основные риски для ETF сопряжены с высокими процентными ставками и повышенной волатильностью на американском рынке. Наш текущий рейтинг по акциям фонда — «Покупать» с целевой ценой $42,89 (апсайд 42%).

First Trust NASDAQ Cybersecurity ETF (CIBR) — биржевой фонд с фокусом на компании из сферы кибербезопасности. В состав фонда входят разработчики ПО для кибербезопасности и провайдеры сетевого оборудования и инфраструктуры.

Мы полагаем, что в ближайшие годы темпы прироста в индустрии сохранятся примерно на текущем уровне 10-11% в год, и не ожидаем массовых увольнений в отрасли. Информационная безопасность является одним из приоритетных направлений при распределении IT-бюджетов в организациях. Политика Дональда Трампа подразумевает стимулирование бизнеса, в том числе технологических компаний, и позволит ИБ-бизнесу снизить налоговую нагрузку и увеличит инвестиции в отрасль. Наш текущий рейтинг по акциям фонда — «Покупать» с целевой ценой $ 75 (апсайд 21%)

Российский TMT-рынок: маркетинговые коммуникации сравнялись по выручке с телекоммуникациями

Министерство цифрового развития оценило объем продаж российских ИТ-решений и услуг в 2024 году в 4,5 трлн руб. (+46% (г/г)). Ассоциация разработчиков программных продуктов (АРПП) назвала не столь высокую сумму — 3,6 трлн руб. — и более скромные темпы прироста в 17%. Численность специалистов IT-отрасли, по данным АРПП, выросла пропорционально и достигла 1 млн человек, а средняя зарплата специалиста поднялась до 176 тыс. руб. Тем не менее АРПП продолжает считать проблему нехватки квалифицированных IT-специалистов острой, и это позволяет нам сделать вывод, что дефицит кадров останется драйвером роста бизнеса таких компаний, как «Хэдхантер».

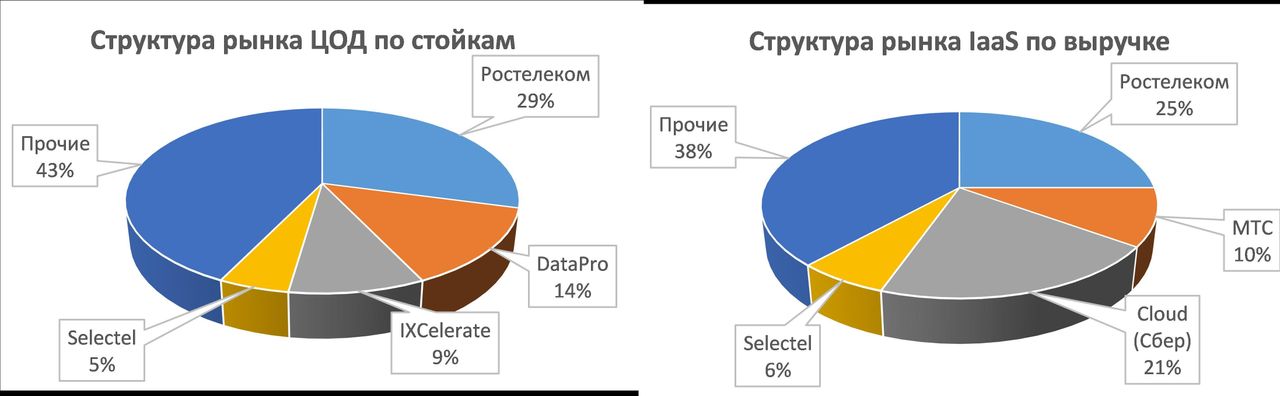

По данным iKS-Consulting, объем отечественного рынка облачных инфраструктурных сервисов достиг 165,6 млрд руб. (+36,3% (г/г)). Специалисты «DataРу Облако» прогнозируют, что темпы прироста в 2025 году составят 20-30%. Главные драйверы роста — спрос со стороны разработчиков ИИ на облачные сервисы с графическими ускорителями (GPU) и замещение услуг зарубежных облачных операторов. На фондовом рынке от высоких темпов роста облачной инфраструктуры выигрывают «Астра», «Аренадата», а также крупные облачные операторы —«Ростелеком», МТС, «Сбер» и «Яндекс».

Рис.5. Структура рынков ЦОД и облачных сервисов. Источник данных: «iKS Консалтинг»

Выручка российской телекоммуникационной отрасли в 2024 году превысила 2,1 трлн руб. (+7,8% (г/г)). Крупнейший ее сегмент — мобильная связь — достиг объема 976 млрд руб. (+8,9% (г/г)), а доходы от фиксированного доступа в интернет — 279 млрд руб. (+11% (г/г)). Опережающий рост доходов от проводного и кабельного доступа, на наш взгляд, может означать растущий спрос на увеличение полосы пропускания, который операторы в отсутствие 5G-сетей могут обеспечить лишь при помощи фиксированной связи. Распространению фиксированного широкополосного доступа способствует расширение сетей операторов в пригороды и ввод в эксплуатацию нового жилья с современной инфраструктурой. Всего в России сейчас 270 млн (+2,5% (г/г)) абонентов мобильной связи, из которых 188 млн (+6,5% (г/г)) – пользователи мобильного интернета. Фиксированным интернетом пользуется только 39 млн абонентов (+4,7% (г/г)), но за каждым абонентом в данном случае скрывается домохозяйство. Крупнейшие телекоммуникационные операторы «Ростелеком» и МТС интересны сейчас в первую очередь благодаря высоким дивидендам и низкой стоимости акций, но крупные драйверы роста основного бизнеса (стандарты 5G и выше) не начали действовать, а из-за высокой долговой нагрузки дивидендная политика на будущие годы становится менее твердой.

Обращает на себя внимание, что в равную телеком-рынку величину, 2,1 трлн руб., Ассоциация коммуникационных агентств России (АКАР) оценила российский рынок маркетинговых коммуникаций (включая разработку креатива и т.п.) Из этой суммы на собственно рекламу, по оценке АКАР, пришлось 904 млрд руб. (+24% (г/г)), в том числе на интернет-рекламу — 470 млрд руб. (+22% (г/г)).[3]

Другой источник, Ассоциация развития интерактивной рекламы (АРИР), обращает внимание на возникновение новых сегментов рынка. Крупнейший из них, реклама на маркетплейсах (таких как Ozon, «Яндекс.Маркет» и Wildberries), благодаря росту на 133% достиг величины 381 млрд руб., что в три с половиной раза больше объема «традиционной» баннерной онлайн-рекламы (включая видеоролики). Другие, не столь крупные, но быстрорастущие новые сегменты — это реклама при помощи инфлюэнсеров (+161% (г/г)) и реклама в мессенджерах (+50% (г/г)). С учетом новых сегментов АРИР оценивает российский рынок интерактивной рекламы в 1,2 трлн руб.[4]

Столь высокая оценка рынка интерактивной рекламы — в 2,5 раза выше, чем по данным АКАР — не кажется фантастической, если вспомнить эмпирическое правило, согласно которому объем рынка рекламы составляет от 8 до 12% рынка торговли.

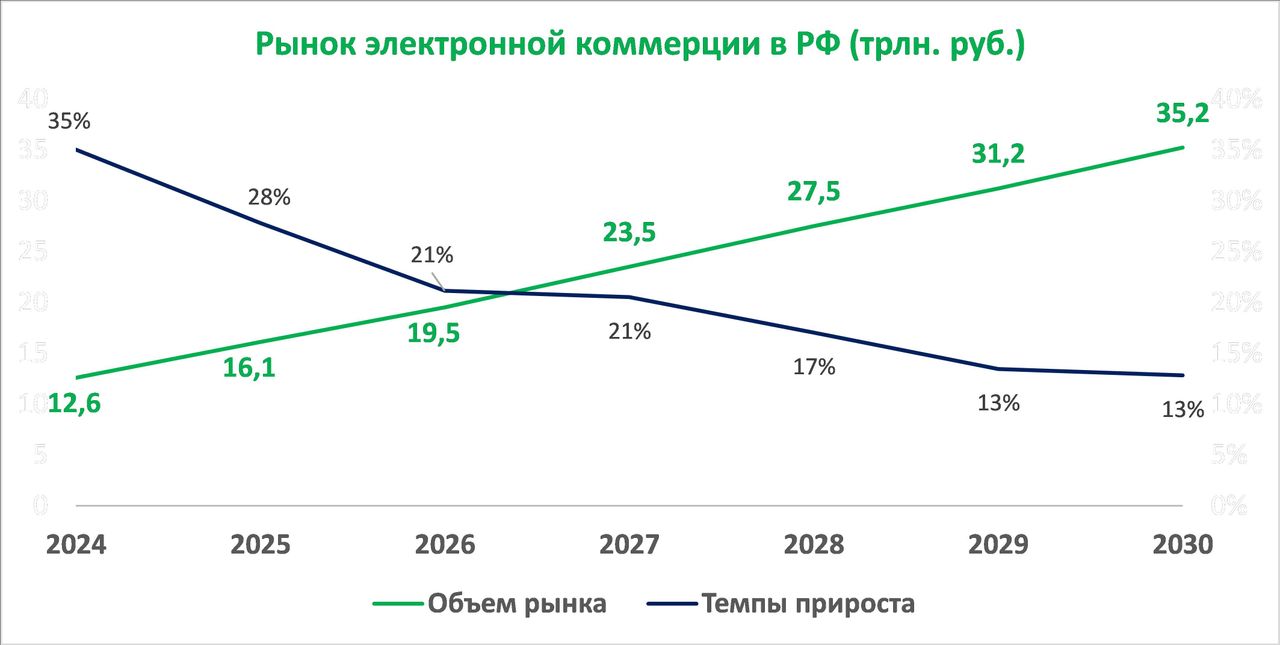

В марте 2025 года компания «Яков и Партнеры» (ранее — «McKinsey Россия») оценила объем российского рынка электронной коммерции в 12,6 трлн руб. Аналитики INFOLINE и АКИТ ранее озвучили сопоставимые величины — 11,3 трлн руб. и 9,0 трлн руб. соответственно. В таком случае объем рекламного рынка в 1,2 трлн руб. — это 9,5% от объема онлайн-торговли, величина, лежащая в пределах традиционного диапазона.

Рис. 5. Рынок электронной коммерции России. Базовый сценарий. Источник: «Яков и Партнеры»[5]

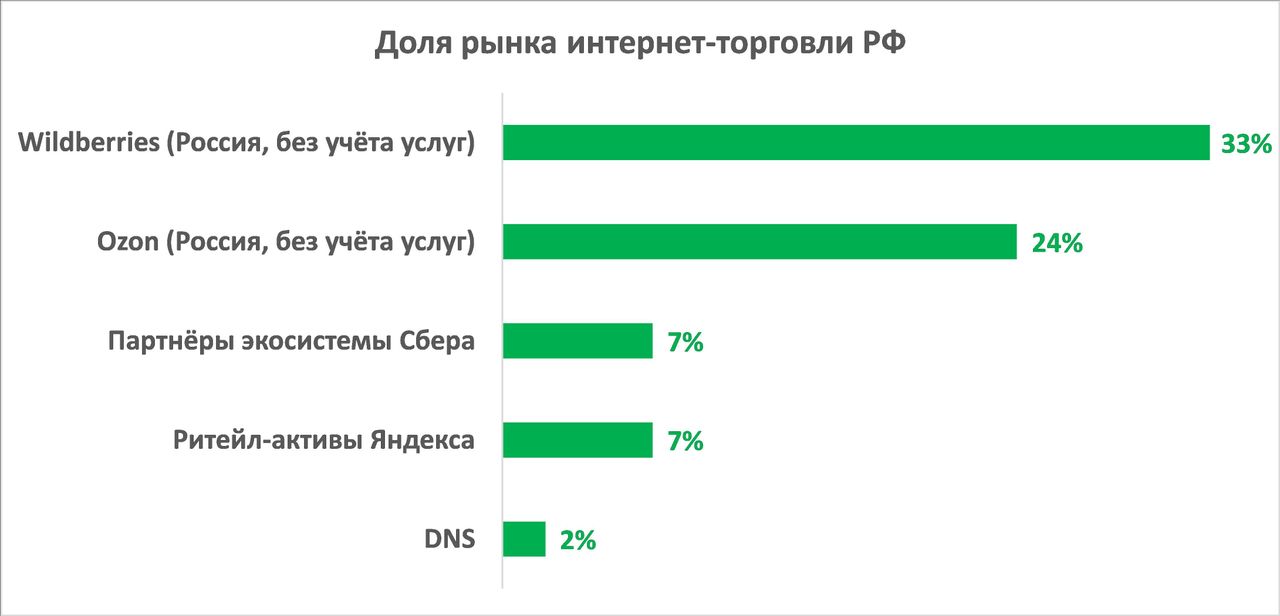

Доля товаров и услуг, проданных на маркетплейсах (Wildberries, Ozon, «Яндекс.Маркет», «Сбер» и т.п.) составляет 64% от всего объема онлайн-торговли. В базовом сценарии компании «Яков и Партнеры» объем отечественного рынка электронной коммерции к 2030 году вырастет в 2,6 раза и достигнет 32,3 трлн руб., в двух менее консервативных сценариях — 35,2 трлн руб.

Для российской индустрии e-commerce сохраняется прогноз роста по магической формуле «в два раза за три года». Если объем рекламного рынка и далее будет составлять не менее 8% от объема e-commerce, то можно ожидать, что к 2030 году отечественный рынок интерактивной рекламы вырастет до 2,8 трлн руб., то есть более чем удвоится. В сценарии продолжения консолидации рынка основная часть всего роста достанется лидирующим маркетплейсам, таким как Wildberries, Ozon, «Яндекс.Маркет» и экосистема «Сбера».

Рис. 6. Рейтинг маркетплейсов по доле рынка онлайн-торговли. Источник: INFOLINE

Можно заключить, что темпы роста большинства сегментов российского TMT-рынка непривычно высоки, хотя оценки различных источников сильно расходятся между собой. Цифровая трансформация проявляет себя наиболее ярко в сегменте электронной коммерции и локомотивом тянет за собой рынок онлайн-рекламы. Среди публичных российских компаний крупными игроками рынка интерактивной рекламы являются «Яндекс», Ozon, VK и МТС.

Несомненным знаковым событием для отечественной TMT-отрасли стало преодоление «Яндексом» рубежа в 1 трлн руб. выручки. Если в прошлом выручка компании сильно зависела от рынка онлайн-рекламы, то сейчас она хорошо диверсифицирована по трем крупным секторам экосистемы — поисковая реклама, онлайн-торговля и райдтех.

Конкуренты «Яндекса» на рынке онлайн-торговли упомянуты выше, а в райдтехе в сегменте каршеринга более крупным игроком является «Делимобиль». Каршерингу прочат кратный рост: согласно отчету ГК «Б1», ожидается, что объем рынка этого рынка вырастет с нынешних 44 млрд руб. до 234 млрд руб. в 2028 году. Таким образом, места в этом сегменте рынка может хватить нескольким игрокам.

«Яндекс» (YDEX) — крупнейшая компания TMT-сектора России, выручка которой по итогам 2024 года составила 1,095 трлн руб. Благодаря продолжающемуся росту рынка электронной коммерции выручка компании в 2025 году вырастет на 26-30%, а в 2028 году превзойдет 2 трлн руб. Компания безусловно лидирует на рынках контекстной рекламы, занимает прочное положение на рынке электронной коммерции и является самым опытным игроком российской индустрии искусственного интеллекта.

Компания извлекает синергетический эффект из их взаимодействия. Абсолютно лидируя в поиске, контекстной рекламе и райдтехе, «Яндекс» занимает прочное положение среди крупнейших маркетплейсов и является одним из лидеров индустрии искусственного интеллекта (ИИ) в России, разрабатывает собственные большие языковые модели и интеллектуальных ассистентов и встраивая их в экосистему своих сервисов.

Финансовая устойчивость «Яндекса» существенно выше, чем у конкурирующих экосистем и маркетплейсов, благодаря накопленным запасам наличности. Результат — низкие долговые коэффициенты (соотношение «Чистый долг / EBITDA» равно 0,25). Демонстрируя рынку устойчивость, компания выплатила дивиденды по итогам первой половины 2024 года в размере 80 руб. на акцию. 17 апреля акционеры утвердили рекомендацию совета директоров решение о выплате такой же суммы по итогам всего года.

Главным фактором, сдерживающим рост прибыли, будет служить необходимость значительных затрат на конкуренцию с Ozon, Wildberries и другими маркетплейсами.

Мы ожидаем, что менеджмент «Яндекса» сфокусирует стратегию на росте стоимости компании и увеличении дивидендных выплат. Мы присваиваем рейтинг «Покупать» акциям «Яндекса» с целевой ценой на горизонте 12 месяцев 5884,7 руб. Апсайд составляет 40%.

«Хэдхантер» (HEAD) — оператор крупнейшей в РФ и странах СНГ онлайн-платформы по поиску работы.

По итогам 2024 года «Хэдхантер» отчитался о рекордных финансовых показателях. Выручка составила 39,6 млрд руб. и показала рост на 34,5% (г/г). Скорр. EBITDA увеличилась до 23,2 млрд руб. (+33,7% (г/г)), а скорр. маржа EBITDA сократилась на 0,4 п.п. до 58,6% (сокращение рентабельности произошло из-за консолидации компании HR link, что сильно сказалось на марже в IV квартале). В свою очередь скорр. чистая прибыль выросла на 95,9% (г/г) и составила рекордные 24,4 млрд руб. Такой внушительный рост по чистой прибыли произошел на фоне увеличения процентных доходов и девальвации рубля.

Компания пока не дает прогнозы на 2025 год, однако ожидает сокращение расходов, что приведет к рентабельности EBITDA в районе 56-57%, по нашим оценкам. Также менеджмент компании упомянул, что «проходит дно» по оттоку клиентов малого и среднего бизнеса и ожидает выхода на плато в ближайшие месяцы.

После выплаты особого дивиденда в декабре прошлого года компания намерена придерживаться дивидендной политики и выплачивать до 100% от чистой прибыли не реже раза в год. Согласно менеджменту, сейчас обсуждается возможность выплаты чаще, чем раз в год, но никакой конкретики по этому вопросу пока нет. За 2025 год мы ожидаем выплаты в размере 515 руб. на акцию, что соответствует дивдоходности 6%.

Мы считаем, что текущие цены (около 3000 руб. за акцию и ниже) закладывают в себя почти все риски для «Хэдхантер», что делает акции компании привлекательными для покупок под выплату дивиденда за 2025 год. Поэтому мы считаем, что «Хэдхантер» — это история II полугодия 2025 года, когда ключевая ставка будет снижаться, а дивиденды начнут закладываться в цену. Наш текущий рейтинг по акциям компании — «Покупать» с целевой ценой 5280 руб. и апсайдом 71%.

«Астра» (ASTR) — лидер российского рынка информационных технологий в области разработки программного обеспечения (ПО) и средств защиты информации. Компания имеет самую большую долю рынка, около 76%, среди российских разработчиков операционных систем (ОС) и 23% рынка отечественного инфраструктурного ПО. Стратегия компании строится на замещении ПО иностранных компаний, которые полноценно или частично покинули рынок РФ, отечественными IT-решениями.

Результаты «Астры» за 2024 год вышли лучше наших ожиданий в плане выручки — 17,2 млрд руб. (ожидали 16,4 млрд), но хуже наших ожиданий по скорр. чистой прибыли минус САРЕХ — 4,4 млрд руб. (тогда как мы ожидали 5,4 млрд руб.). Наш прогноз по чистой прибыли был выше, так как мы не ожидали такого большого роста затрат на персонал: мы прогнозировали 5,6 млрд руб. затрат на оплату труда, а они составили 7,6 млрд руб. «Астра» обладает низкой долговой нагрузкой (чистый долг/EBITDA равен 0,23) и не планирует ее наращивать.

Текущая стратегия компании строится на развитии экосистемы. «Астра» сформировала клиентскую базу в лице государственных и прочих крупных заказчиков и теперь продает им новые продукты экосистемы, благодаря чему средний чек клиента вырос в 4,3 раза за 4 года.

«Астра» использует лучшие корпоративные практики. В частности, вместо выпуска дополнительной эмиссии акций в целях мотивации сотрудников компания решила выкупать свои недооцененные акции с рынка, чтобы не размывать долю текущих акционеров.

В 2025 году мы ожидаем роста выручки «Астры» до 27,9 млрд руб. (+62% (г/г)), а чистой прибыли — до 8,1 млрд руб. (+33% (г/г)). Это предполагает невыполнение прогноза от 2023 года, который гласил: «увеличение чистой прибыли в три раза за два года». Но мы считаем, что новая цель «рост чистой прибыли в два раза за три года с уровня 2024 года» более чем реальна. Наша текущий рейтинг по акциям компании — «Покупать» с целевой ценой 612 руб. и апсайдом 44%.

«Делимобиль» (DELI) — ведущая каршеринговая компания в России с автопарком более 31,7 тыс. автомобилей по состоянию на конец декабря 2024 года. Компания работает в 13 городах РФ и имеет потенциал выхода еще в 23 города с населением более 500 тыс. «Делимобиль» является самым популярным сервисом каршеринга, который с большим отрывом опережает ближайших конкурентов — «Яндекс.Драйв», «СитиДрайв» и BelkaCar. По данным «Б1», доля рынка «Делимобиля» по количеству поездок составляет 40%. Выручка «Делимобиля» растет за счет увеличения спроса на услуги каршеринга, а не только от расширения автопарка и увеличения цен. Количество ежемесячно активных пользователей (MAU) достигло 600 тыс. (+15% (г/г)), общее число зарегистрированных пользователей выросло до 11,2 млн (+17% (г/г)), а количество проданных минут — до 1,9 млрд (+20% (г/г)). Однако в операционных результатах прослеживается замедление.

За 2024 год выручка компании составила 27,9 млрд руб. (рост на 34% (г/г)), что ниже наших ожиданий в 28,9 млрд руб. При этом выручка каршеринга выросла на 36% до 22,7 млрд руб. Но из-за увеличения себестоимости и процентных расходов рентабельность снизилась. Показатель EBITDA продемонстрировал падение на 10% до 5,8 млрд руб., маржа EBITDA — на 10 п.п. до 21%. Чистая прибыль рухнула почти на 100% до лишь 8 млн руб. Главными причинами стали увеличение объема инвестиций в открытие СТО, расширение автопарка, дефицит рабочей силы и, конечно же, рост процентных расходов из-за ужесточения ДКП.

По словам топ-менеджмента компании, пик капитальных затрат пройден. «Делимобиль» быстрее плана нарастил свой автопарк до 31,7 тыс. автомобилей. Модернизации подверглось и собственное ПО для контроля над сильно возросшим автопарком. Открыты 6 крупных СТО и еще две СТО расширены, что позволяет обслуживать 80% автопарка компании, сокращая затраты и время на обслуживание на 50%.

Мы ожидаем, что по итогам 2025 года чистая прибыль «Делимобиля» вырастет до 2,5 млрд руб. (уровень, который компания таргетировала на 2024 год). Такой результат может быть достигнут при отсутствии интенсивного наращивания долговой нагрузки и начале смягчения ДКП в середине года.

Наш текущий рейтинг по акциям компании — «Покупать» с целевой ценой 238,6 рублей и апсайдом 39%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба