Март стал для цены на уран достаточно спокойным периодом. Цена продолжила снижаться, но темпы снижения были уже не такими высокими – цена опустилась на 0,5%. В апреле начался рост, и в настоящее время цена находится чуть выше $65/ф. Таким образом, медвежья серия из 6 месяцев снижения подряд рискует быть прерванной.

Изменение цены на рынке урана

В апреле 2025 г. вышел большой обзор рынка урана за 2024 г. от МАГАТЭ и Агентства по ядерной энергетике – Красная книга. Обзор поистине уникальный, т.к. он содержит достаточно полную информацию по ситуации с балансом спроса и предложения на рынке. Частота публикации этого обзора – один раз в два года.

Разберемся, что происходит с рыночным балансом с точки зрения ведущих ведомств.

Производство урана

Красная книга напоминает, что в 2022 г. добыча урана в 17 странах достигла уровня 49 490 tU. В лидерах – Казахстан, на который приходится порядка 43% общей добычи. Добыча только Казахстана в 2022 году составила больше, чем совокупная добыча Канады, Намибии, Австралии и Узбекистана, которые были соответственно вторым, третьим, четвертым и пятым по величине производителями урана в том году, отмечается в Книге.

90% производства пришлось всего на 6 стран, а 99% - на 9 стран.

В 2023 г. ситуация несколько изменилась. Всего за 2023 г. добыли 54 345 tU (+9,8% г/г). При этом снижение добычи г/г продемонстрировал Казахстан, Нигер и США (чья добыча настолько невелика, что находится в рамках статистической погрешности).

Производство урана в разбивке по странам

Производство в 2023 г. все еще составляло всего 86% от пикового производства 2016 г., почти 63 000 tU, достигнутого до того, как влияние широкомасштабных сокращений производства привело к пятилетнему периоду снижения производства с 2016 по 2021 гг. В странах ОЭСР спад с 2016 по 2021 г. был еще более резким, поскольку производство сократилось с 21 521 tU в 2016 г. до примерно 13 750 tU в 2018 и 2019 гг., в первую очередь из-за сокращения производства в Канаде и Соединенных Штатах в ответ на сохраняющиеся низкие рыночные цены на уран. Затем он упал до 10 120 tU в 2020 г. и далее до 8 477 tU в 2021 г., поскольку были реализованы приостановки производства из-за COVID-19 и поскольку операции на руднике Ranger в Австралии были свернуты перед закрытием в начале 2021 г. На минимуме 2021 года это снижение от пика к минимуму составило 60% по сравнению с уровнями производства ОЭСР 2016 г. После отмены приостановок производства из-за COVID-19 и возобновления производства на ранее простаивавшем руднике McArthur River, в 2022 и 2023 гг. производство ОЭСР значительно восстановилось, достигнув 15 691 tU в 2023 г., хотя все еще почти на 6 000 tU меньше, чем производство 2016 года.

Общая обзорная ситуация по крупнейшим странам-производителям

Красная книга дает краткое пояснение ситуации в региональном разрезе, а именно краткий срез того, что происходит в настоящее время в Северной и Южной Америках, ЕС, Части Европы, не входящей в союз, а также в АТР.

Взглянем на самые значимые страны, а именно Казахстан (доля 43%), Канаду (доля 15%), Намибию (доля 12%), Австралию (доля 9%), Узбекистан (доля 7%), Россию (доля 5%), Нигер (доля 4%) и Китай (доля 3%).

Казахстан

В Книге отмечается, что на 01.01.2023 г. совокупная мощность 14 действующих центров добычи составляет 25 200 tUв год. Добыча урана осуществлялась на месторождениях Канжуган, Моинкум, Акдала, Мынкудук, Инкай, Буденовское, Северный и Южный Карамурун, Ирколь, Заречное, Семизбай, Северный Харасан.

По прогнозам Казахстан продолжит оставаться крупнейшим производителем урана в мире, в т.ч. благодаря низкой себестоимости. В Книге отмечается, что в сентябре 2023 г. Казатопром объявил о планах дальнейшего увеличения добычи в 2025 году, чтобы вернуть добычу на всех совместных предприятиях и дочерних компаниях до 100% уровней, указанных в их соглашениях о недропользовании.

Канада

Аналитики МАГАТЭ и Агентства по ядерной энергетике ожидают, что добыча в Канаде может вырасти по мере выхода операций на McArthurRiver и Key Lake на полную производительность. Пока же производство урана находится ниже полной мощности заводов. И McArthur, и Key Lake в разных долях контролируются двумя компаниями – Cameco Corporation и Orano Canada Ltd.

Намибия

В 2023 г. производство урана в Намибии достигло исторического рекорда в 6 985 tU. Рост составил 25% г/г. Эксперты отмечают в Красной книге, что у Намибии хороший потенциал для дальнейшего увеличения производства, учитывая существующие рудники, перезапуск рудника Langer Heinrich в 2024 году и новые разработки.

Австралия

Energy Resources of Australia Ltd. в январе 2021 г. закрыл рудник Ranger, где должны проводиться работы по восстановлению. Соответственно, в стране осталось два действующих рудника, которые принадлежат компаниям BHPLtd и Quasar Resources – это Olympic Dam и Four Mile.

Узбекистан

В Книге отмечается, что Узбекистан поддерживал ежегодное производство урана в пределах 3 300 tU – 3 500 tU за период с 2015 по 2022 гг.

В июле 2022 года президент Узбекистана подписал постановление об увеличении производства урана в стране с 3 500 тU до 7 100 тU к 2030 году. Способность Навоийурана достичь этой цели будет зависеть от его способности быстро наращивать свою ресурсную базу для продолжения замены месторождений подземного выщелачивания, которые истощаются. Текущие выявленные ресурсы недостаточны для поддержания текущих уровней производства в долгосрочной перспективе. С 2025 по 2030 год Навоийуранский рудник планирует модернизировать действующие рудники, технологически переоснастить и расширить существующие мощности по производству урана, говорится в Книге.

Россия

Добыча урана в России в 2022 г. осуществлялась тремя предприятиями, которые входят в урановую горнодобывающую компанию «Урановый холдинг АРМЗ» (АО «Атомредметзолото»). Добыча в 2022 г. составила 2 508 tU, добыча в 2023 г. выросла и составила 2 600 tU.

В 2020–2022 годах на Приаргунском ГОКе продолжалось строительство поверхностного комплекса и объектов инфраструктуры рудника № 6 (проектная мощность 2 300 тU/год) для освоения месторождений Аргунское и Жерловое, начало добычи запланировано на 2026 год.

Нигер

В прошлом 2024 г. в стране произошли политические события, о которых мы писали в своих прошлых обзорах. Компания Oranoобъявила, что правительство страны отозвало разрешение на эксплуатацию уранового рудника Imouraren. В том же году об отзыве прав на добычу на проекте Madaouela объявила GoviEx.

Соответственно, после закрытия рудника Akouta в 2021 году ожидалось, что добыча урана в Нигере останется на уровне 2022 года (примерно 2 000 tU) до тех пор, пока не будут введены в эксплуатацию разрабатываемые в стране рудники, такие как Imouraren, Dasa и Madaouela. Однако политические события с июля 2023 г. прервали добычу на Arlit, единственном действующем руднике, и нарушили права собственности на проекты по разработке. Напомним, что в конце октября 2024 г. Oranoпрекратила работы на руднике Arlitиз-за финансовых трудностей.

Китай

Поднебесная является единственной страной-производителем урана в Восточной Азии. Добыча урана в настоящее время растёт. Как сообщается в Красной Книге: c 2013 по 2022 год Китай поддерживал годовой объем производства от 1500 до 1650 тU и ожидает произвести 1600 тU в 2023 году.

Эксперты отмечают, что в ответ на проблемы с себестоимостью производства, вызванные устойчиво низкими ценами на уран, государственные китайские урановые компании завершили реорганизацию с 2019 по 2022 год. В результате определенных мероприятий мощности по производству урана в Китае оставались стабильными.

Соответственно, по данным МАГАТЭ и Агентства по ядерной энергетике производственные мощности стран на период с 2030 по 2050 гг. будут выглядеть следующим образом:

Производственные мощности стран на период с 2030 по 2050 гг.

Где A-II это производственная мощность существующих, простаивающих и задействованных центров поддерживается выявленными восстанавливаемыми ресурсами, извлекаемыми по цене <$130/кг. U., а B-II – это то же самое, но включающее также планируемые и перспективные центры.

Как поясняет Красная книга, для содействия разработке прогнозов будущей доступности урана странам-членам было предложено предоставить прогнозы производственных возможностей до 2050 года. Прогнозы на 2030–2050 годы включены для существующих и выделенных производственных центров (столбцы A-II) и для существующих, выделенных, планируемых и перспективных производственных центров (столбцы B-II) для стран, которые в настоящее время производят уран или имеют планы и потенциал для этого в ближайшем будущем. Обратите внимание, что фактическое производство редко, если вообще когда-либо, соответствует полной производственной мощности.

Спрос на уран

Прогноз по спросу на уран основываются на результатах опросов стран. Соответственно, результаты опросов разбиты в обзоре на две группы: низкий уровень и высокий уровень. Низкий уровень предполагает, что текущие рыночные и технологические тенденции сохранятся с небольшими дополнительными изменениями в политике и нормативных актах, влияющих на ядерную энергетику, и включает реализацию политики поэтапного отказа или сокращения ядерной генерации, если таковые существуют. Другими словами – это негативный сценарий. Сценарий высокого уровня предполагает изменения в политике стран в направлении смягчения изменения климата и признание ядерной энергетики как важного фактора, вносящего вклад в стратегии декарбонизации. Т.е. это оптимистичный сценарий.

Сценарии спроса на уран

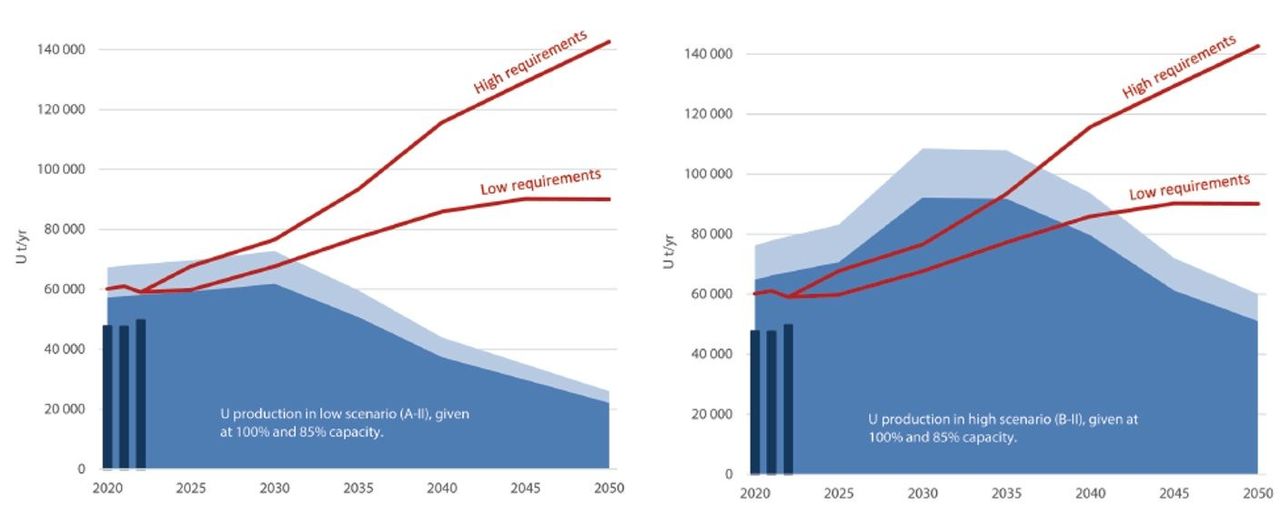

Как можно заметить, сравнив теперь две таблицы по сценариям спроса и потенциальным сценариям производства, ситуация не столь однозначна. На ближайшем 5-летнем треке существует вероятность того, что рынок будет профицитным (мировое производство в случае A-II достигает отметки 72,7 тыс. tU, в то же время в случае низкого уровня спроса, он будет ниже и составит порядка 67,6 тыс. tU).

В 2040 г. также существует вероятность профицита на рынке в том случае, если производственная мощность добычи урана существенно вырастет, однако сценарий спроса продолжит оставаться низким.

Однако же на 20-летнем временном лаге рынок при любых сценариях станет дефицитным.

На рисунке ниже представлены различные сценарии баланса на рынке в зависимости от спроса на уран (высокий спрос – highrequirements; низкий спрос – lowrequirements), а также сценария производства. Наиболее негативным для рынка сценарием является низкий спрос при сценарии производства B-II, т.е. задействовании всех возможных производственных мощностей. Аналогично, наиболее оптимистичным сценарием является высокий спрос (highrequirements), но при сценарии производства A-II.

Баланс на рынке урана в зависимости от сценария спроса и производства

Выводы

В долгосрочной перспективе фундаментальная оценка в целом выглядит оптимистичной для цены.

Если же вернуться к текущей ситуации с ценой на уран, то конечно, даже если апрель закончится ростом - говорить о чём-либо конкретном будет пока слишком рано. Напомним, что даже в самой негативной ситуации на рынке периодически наблюдаются «просветы». Так, например, цена росла в апреле и сентябре 2024 г. после достаточно сильных проливов.

И всё же, если отскок состоится, то это будет хорошим сигналом для быков. Это будет означать, что цена так и не смогла пробить вниз значимый уровень поддержки на отметке $63,8/ф (highest-high от апреля 2022 г. и одновременно 61,8% уровень Фибо-коррекции).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба