О компании.

Трубная Металлургическая Компания (ТМК) – ведущий поставщик стальных труб, трубных решений и сопутствующих сервисов для различных секторов экономики. ТМК производит нарезные трубы, включая специальные трубы и трубопроводные системы, и другую продукцию для энергетики, химической промышленности, машиностроения, строительства и других отраслей. Компания обладает широкими компетенциями в машиностроительном сегменте, поставляет инженерные решения для энергетических и металлургических производств, а также разрабатывает новую линейку продукции для водородной энергетики.

Заводы ТМК выпускают практически все виды трубной продукции, в том числе: бесшовные нарезные трубы нефтяного сортамента (OCTG), бесшовные и сварные линейные трубы, бесшовные и сварные трубы промышленного назначения, магистральные сварные трубы большого диаметра. ТМК входит в ТОП 3 производителей бесшовных труб по объему продаж в мире.

ТМК объединяет производственные площадки и торговые представительства в России и за рубежом. В Группу входят более 50 предприятий, среди них: Волжский трубный завод, Первоуральский новотрубный завод, Северский трубный завод, Синарский трубный завод, Таганрогский металлургический завод, Челябинский трубопрокатный завод, ТМК Нефтегазсервис, ТМК - Ярцевский Метзавод, Ракитянский Арматурный Завод, ТМК-ИНОКС, АО «ЧЗМК». Также были активы в Европе, которая ТМК продала в конце 2022 года. А в 2023 году был продан «ТМК-Казтрубпром» в Казахстане.

95% продукции ТМК продает в России, и лишь 5% идёт на экспорт. Большая часть экспорта осуществляется в страны ЕАЭС. 79% - доля нефтегазовой продукции в выручке.

Держателем контрольного пакета акций Компании является МК ООО «ТМК СТИЛ ХОЛДИНГ» (89% акций). 11% акций находится в свободном обращении.

Текущая цена акций.

За 2024 год акции ТМК упали почти в 2 раза. Правда, с минимумов декабря 2024 года котировки отскочили на треть. Динамика с начала года +11%.

Операционные результаты.

Операционные результаты в 2024 году не сильно изменились:

Продажи 4,2 млн тонн (+0,2% г/г). 73% продаж – бесшовные трубы, 27% сварные.

Средняя цена реализации 127 тыс/тонна (-3% г/г).

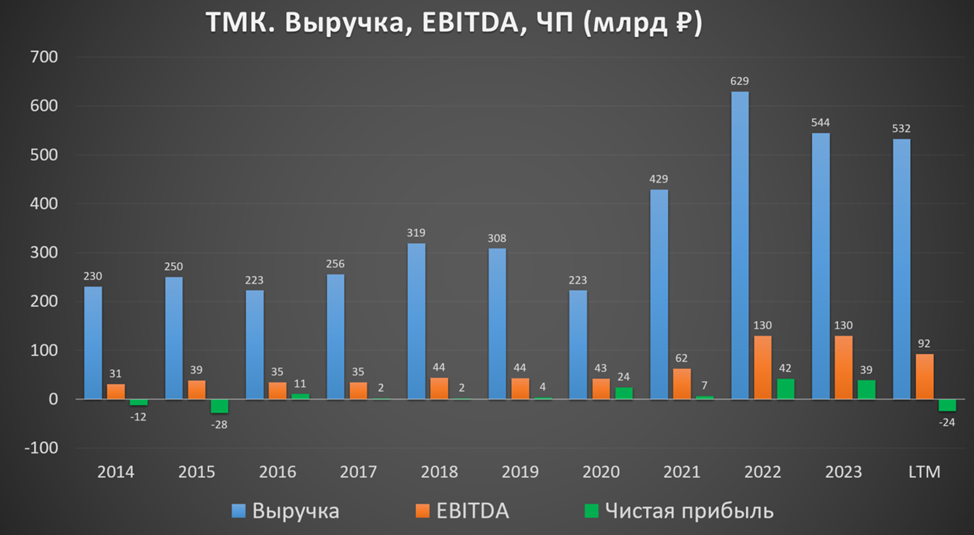

Финансовые результаты.

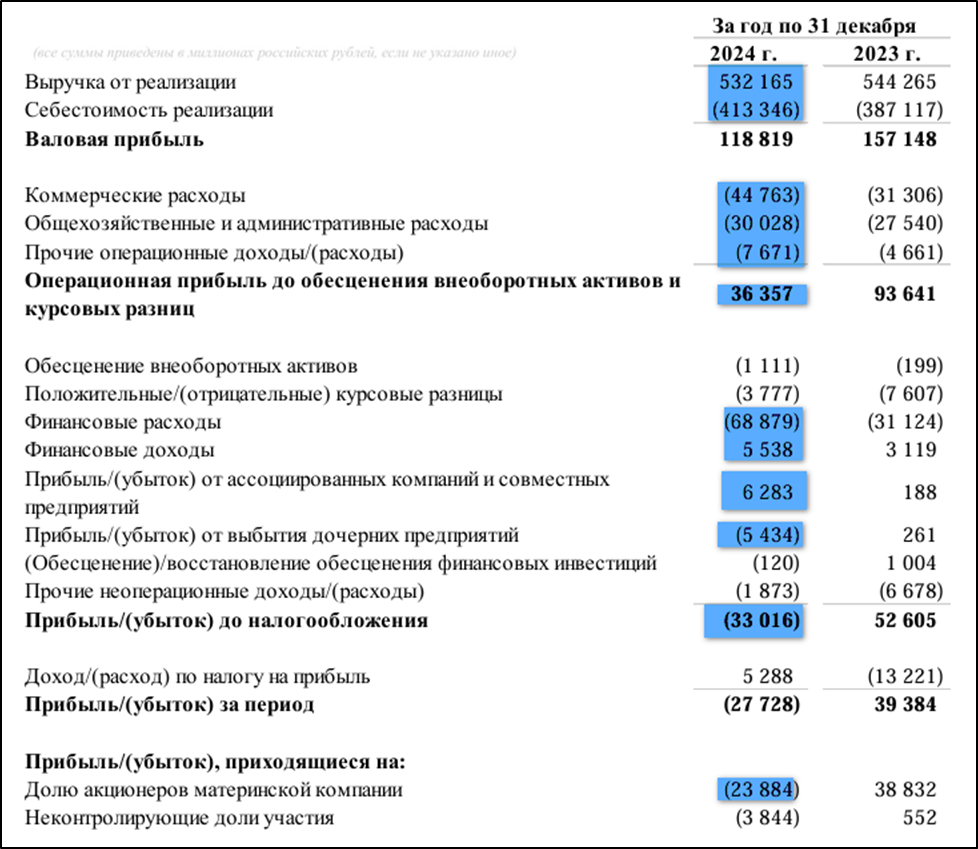

Результаты за 2024 год:

Выручка 532 млрд (-2% г/г).

Себестоимость 413 млрд (+7% г/г).

Операционные расходы 82,4 млрд (+30% г/г).

Операционная прибыль 36 млрд (-2,5х г/г).

Финансовые расходы за вычетом доходов -63 млрд (+2,2х г/г).

Убыток от выбытия ДО -5,4 млрд.

Чистый убыток -23,8 млрд (год назад +39 млрд).

Выручка немного снизилась из-за снижения цен продаж. Но себестоимость и операционные расходы при этом выросли. Таким образом, операционная прибыль упала в 2,5 раза. Еще в 2 раза выросли чистые финансовые расходы. Также компания отразила убыток 5,4 млрд от продажи ООО «ТМК - Ярцевский метзавод». В итоге, ТМК закончила год с убытком 24 млрд.

Результаты 2024 года худшие за последние 3 года. Также впервые за 10 лет компания отразила итоговый убыток. Основные причины: высокий уровень процентных ставок в экономике, ограничения на добычу нефти в рамках ОПЕК+ и отсутствие крупных проектов прокладки магистральных газо и нефтепроводов

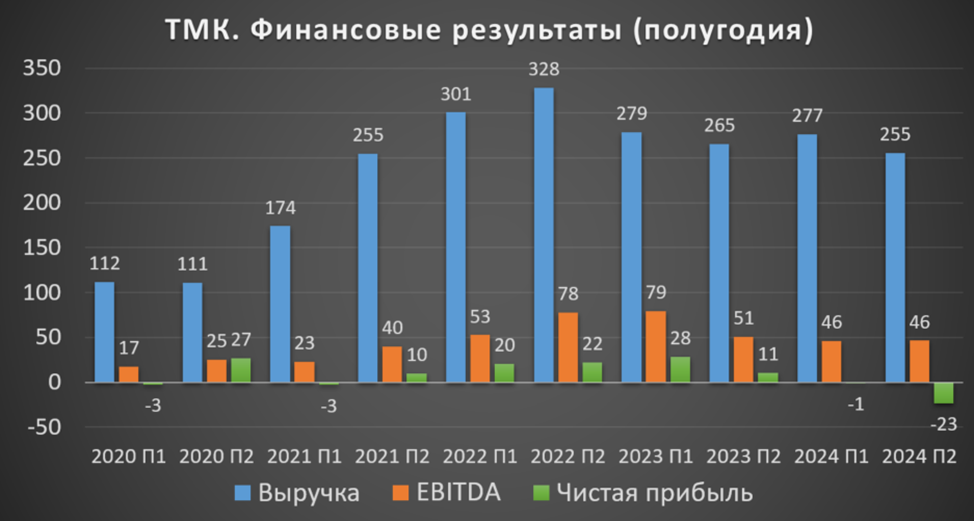

На диаграмме в разрезе полугодий, видим, что основной убыток пришёлся на 2П 2024, когда выручка была худшей за 4 года, а финансовые расходы, наоборот, максимальные.

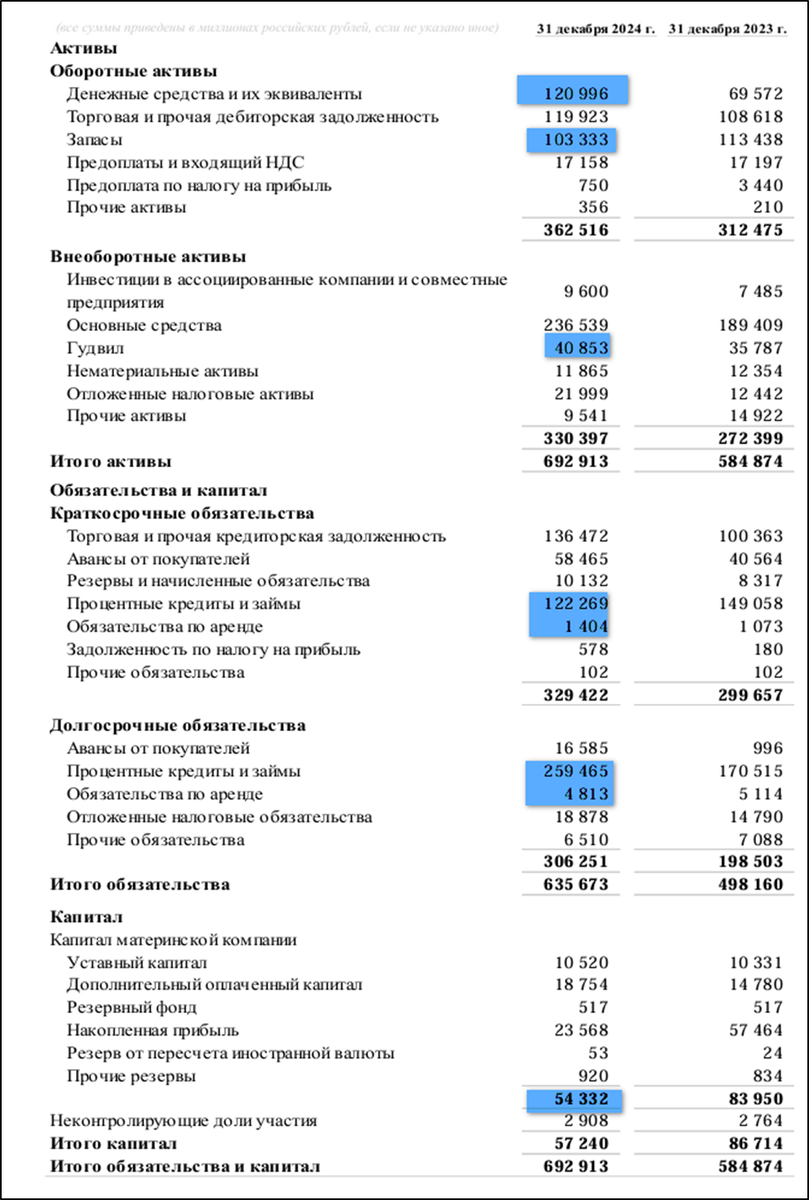

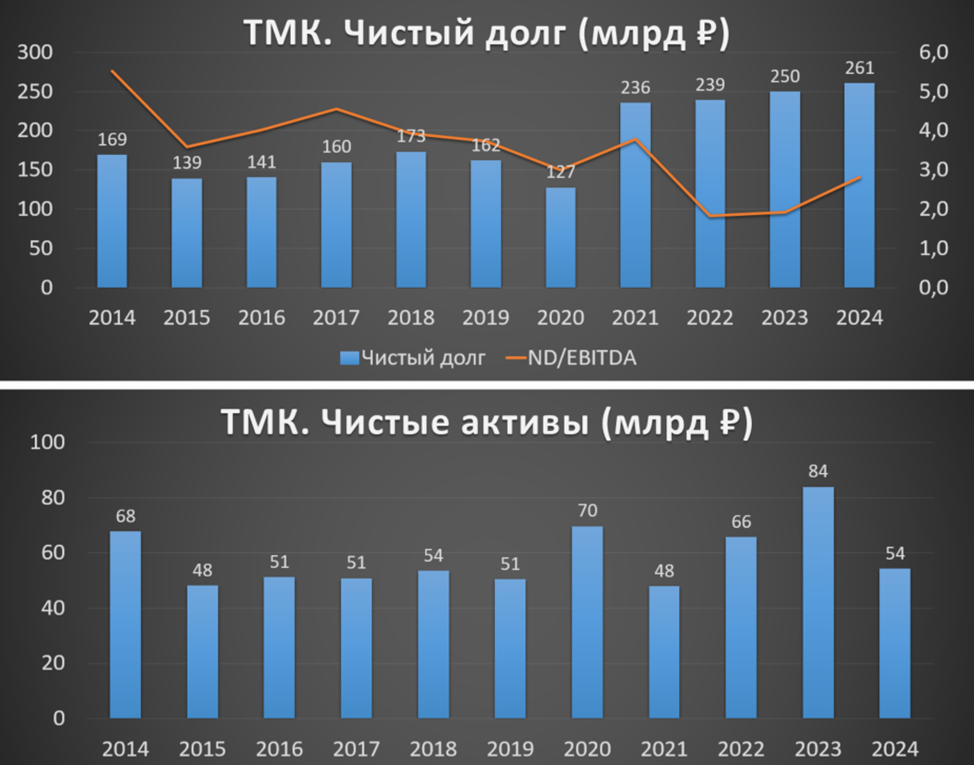

Баланс

Капитал 54 млрд (-35% г/г).

Запасы 103 (-9% г/г).

Денежные средства 121 млрд (+74% г/г).

Суммарные кредиты и займы 381,7 млрд (+19% г/г). 86% в рублях.

Обязательства по аренде 6 млрд (без изменений).

Таким образом, чистый долг 261 млрд (+4% г/г). ND/EBITDA = 2,8. Долговая нагрузка выше средней.

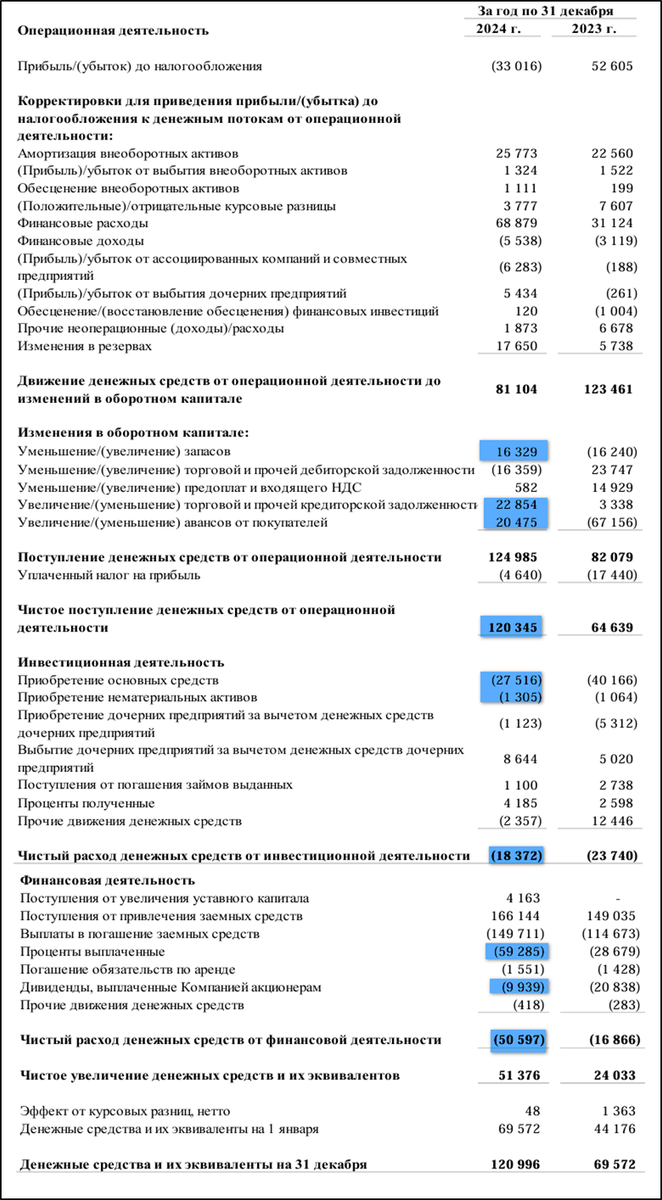

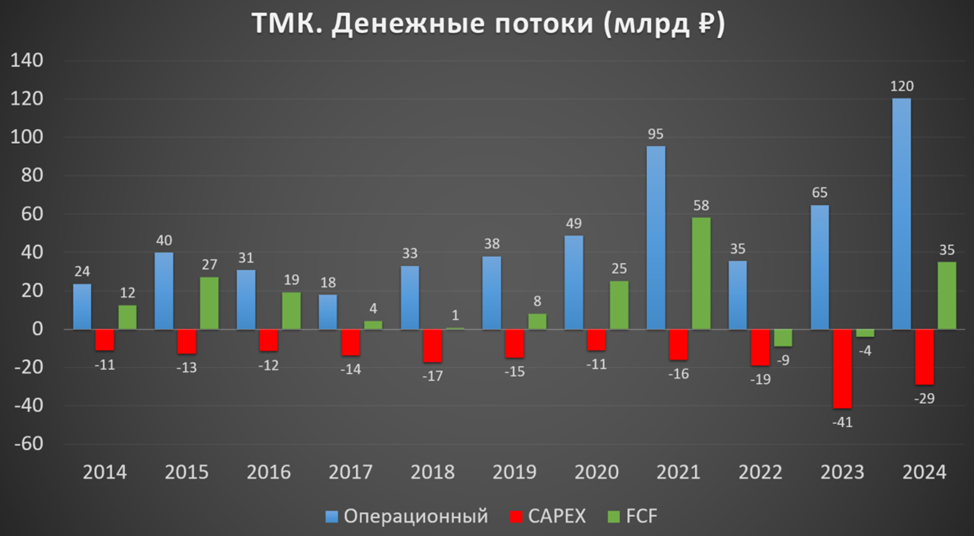

Денежные потоки

Денежные потоки за 2024 год:

операционная деятельность 120 млрд (+86% г/г). Такой существенный рост обусловлен изменениями в оборотном капитале: уменьшение запасов и увеличение кредиторской задолженности (ТМК придержало выплаты контрагентам).

инвестиционная деятельность -28 млрд (-23% г/г). Капитальные затраты 29 млрд.

финансовая деятельность -50,6 млрд (+3х г/г). На проценты ушло 59 млрд. А на дивиденды 10 млрд.

Операционный поток рекордный, но это только за счет изменений в оборотном капитале. CAPEX снизился г/г, но остаётся высоким. В итоге, FCF = +35 млрд.

Дивиденды и SPO

Согласно дивидендной политике, если ND/EBITDA <5,5, то ТМК отправляет на дивиденды не менее 25% от ЧП по МСФО. Но обычно компания выплачивает больше.

За 2023 год было выплачено суммарно 22,96₽. Это более 18% доходности к текущей цене акции. На дивиденды было распределено 61% от ЧП.

17.04.25 Совет директоров рекомендовал не выплачивать дивиденды по итогам 2024 года. Решение логичное, из-за убытка, выплат по див политике быть не должно.

В январе 2024 года была проведена доп эмиссия по закрытой подписке в размере 1,8% от общего числа акций на сумму 4 млрд. В результате выросла доля основного акционера.

Еще в июне 2024 года ТМК планировала провести SPO на МосБирже. В рамках доп эмиссии планировалось предложить 2% от общего числа акций. Деньги должны были пойти на сокращение долга. Но в итоге отказались из-за неблагоприятных условий на рынке.

Перспективы

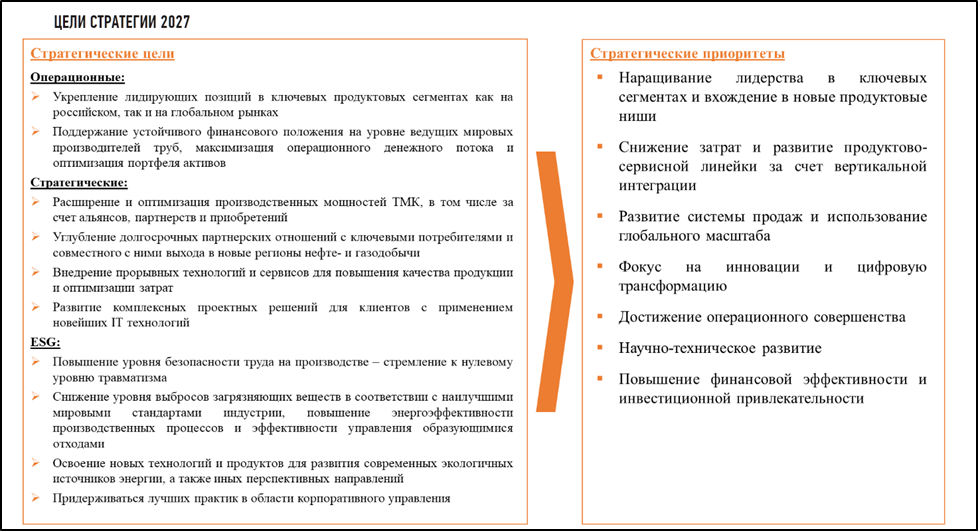

У компании действует стратегия 2027, в рамках которой, ТМК должна укреплять лидирующие позиции в ключевых продуктовых сегментах.

В 2025 году ТМК сохранит фокус на укреплении собственных конкурентных преимуществ, повышении эффективности и устойчивости бизнеса.

Основной инвест проект - строительство комплекса по производству плоского нержавеющего проката в Волгоградской области, которым занимается РНК (Русская нержавеющая компания). Кстати, 18.12.23 Норникель сообщил, что стал в этом проекте новым партнером ТМК на паритетных началах. Мощность нового завода — до 0,5 млн тонн готовой продукции в год. Цех холодной прокатки планируется запустить в 2025 г., цех горячей прокатки — в 2026 г., электросталеплавильный цех — в 2027 г. Было объявлено, что в строительство нового завода будет инвестировано свыше 100 млрд.

Риски.

Зависимость результатов от цены на лом. Компания закупает это сырье. В среднем цены в 2024 году были чуть дешевле г/г.

Снижение цен на продукцию компании.

Рост ставок и долговой нагрузки.

Зависимость от нефтегазовой отрасли, на которую приходится около 80% продаж. Спад в данной отрасли оказывает негативное воздействие на спрос продукции ТМК.

Новые доп эмиссии.

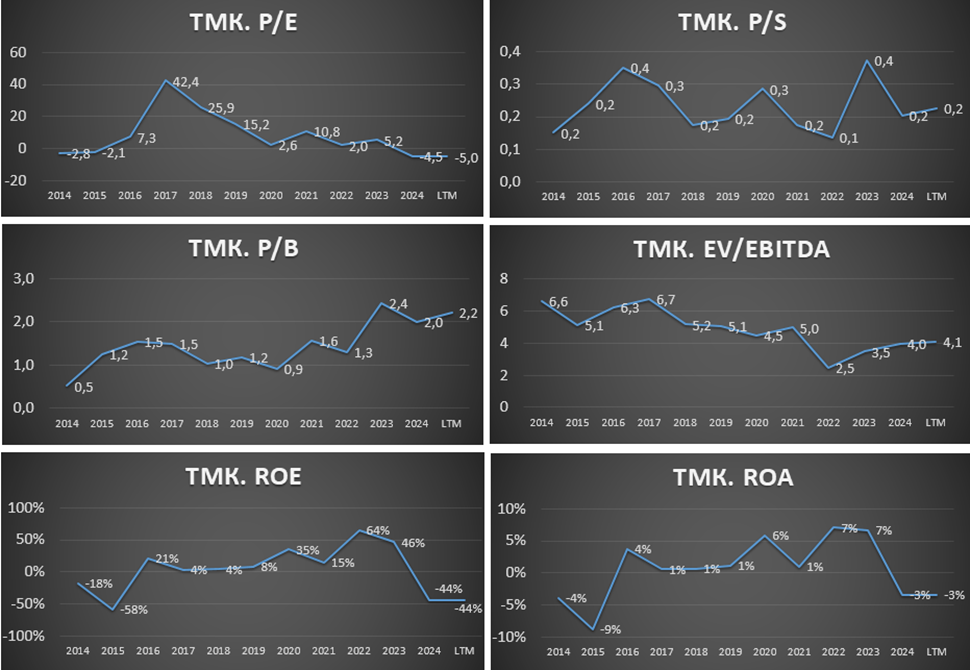

Мультипликаторы

По мультипликаторам компания оценена средне:

Капитализация = 120 млрд (цена акции = 114,5₽);

EV/EBITDA = 4,1;

P/E = -; P/S = 0,2; P/B = 2,2;

Рентабельность по EBITDA = 17%; ROE = -; ROA = -.

Выводы.

ТМК - ведущий поставщик стальных труб. 95% продукции продаётся в РФ.

Объемы реализации не изменились. А средние цены реализации немного снизились, но остаются на высоких отметках. Финансовые результаты 2024 хуже г/г. Из-за роста операционных и финансовых расходов, компания зафиксировала убытки впервые за 10 лет.

Долговая нагрузка выше средней. FCF положительный.

Совет директоров рекомендовал не выплачивать дивиденды за 2024 год.

Основной текущий инвест проект - строительством комплекса по производству плоского нержавеющего проката.

Риски: рост цен на сырье, падение цен на трубы, рост долга, новые доп эмиссии.

Мультипликаторы средние. Расчетная справедливая цена акций 100₽. Сам я пока я не покупал акции ТМК.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба