Аналитики «Финама» подготовили стратегию по нефтегазовому сектору, в которой представили прогнозы и рекомендации.

Ключевые тенденции в нефтегазовом секторе

Цены на нефть марки Brent в апреле впервые за четыре года опускались ниже отметки $60 за баррель, а сейчас стабилизировались в диапазоне $65-70 за баррель в условиях эскалации торговых войн и неожиданного решения ОПЕК+ перейти к более быстрому восстановлению добычи. В базовом сценарии ожидаем восстановления цен к $70-72 за баррель на фоне вероятного перехода торговых войн в плоскость переговоров, хотя и отмечаем повышенное количество рисков.

Российские нефтедобывающие компании локально оказались под давлением одновременного снижения цен на нефть и укрепления рубля, что неизбежно окажет негативное влияние на финансовые результаты представителей сектора в I полугодии. Текущие рублевые цены на нефть являются неустойчивыми на фоне заметного снижения нефтегазовых доходов бюджета, и мы ожидаем их хотя бы частичного восстановления. При этом в условиях волатильной конъюнктуры выбираем компании с чистой денежной позицией или неплохими дивидендами: «Лукойл», «Сургутнефтегаз».

Американские нефтесервисные компании значительно сильнее сектора отреагировали на коррекцию в ценах на нефть и, на наш взгляд, снижение может быть избыточным. Выделяем крупные компании с неплохими выплатами акционерам и высокой долей международных рынков в выручке, что позволяет выигрывать от роста добычи со стороны ОПЕК+. При этом нефтедобывающие компании в США, если рыночная конъюнктура не улучшится, могут быть вынуждены снизить объем выплат акционерам, что, на наш взгляд, еще не до конца учитывается в их котировках.

Акции китайских нефтегазовых мейджоров в последние месяцы скорректировались вниз на фоне ухудшения рыночной конъюнктуры. В то же время компании, фокусирующиеся на нефтепереработке и розничной реализации, в меньшей степени страдают от снижения цен на нефть. При этом некоторые акции (например, Sinopec) стали иметь дивидендную доходность на уровне более 8% — привлекательное значение для сектора. Также сохраняем позитивный взгляд на китайский нефтесервис в связи с продолжающимся ростом добычи на шельфе в стране.

Акции российский газовых компаний в последние месяцы выглядели преимущественно лучше рынка, так как рассматриваются инвесторами в качестве одной из возможных ставок на разрешение конфликта на Украине. На данный момент мы отдаем предпочтение «Газпрому», который в любом геополитическом сценарии способен наращивать экспорт на рынки АТР и чьи акции, на наш взгляд, еще не до конца учитывает ожидаемое улучшение финансовых результатов. Экспорт СПГ находится в более уязвимом положении на фоне прямой конкуренции с американскими производителями.

Наши текущие идеи по компаниям из сектора

Рынок нефти остается волатильным

В последние месяцы волатильность на мировом рынке нефти в очередной раз значительно повысилась: цены на нефть марки Brent в моменте впервые с начала 2021 года опускались ниже отметки $60 за баррель, а сейчас стабилизировались в диапазоне $65-70 за баррель, хотя ранее долгое время держались выше отметки $70 за баррель.

Поводом в первую очередь послужили развязанные президентом США Дональдом Трампом торговые войны. Наибольшая напряженность наблюдается в отношениях между Китаем и США, двумя крупнейшими потребителями нефти в мире. На данный момент пошлины США против Китая достигли 145%, а ответные пошлины Поднебесной составляют 125%. Из-за этого уже сейчас заметно снижение торговли между Китаем и США. В частности, Поднебесная практически остановила импорт нефти из Штатов. При этом пошлины США против других стран базово составляют 10% на время переговоров, которые должны продлиться до июля.

Торговые войны внесли некоторый хаос во все прогнозы, касающиеся мировой экономики, так как ситуация остается непредсказуемой и меняется достаточно быстро — достаточно лишь одного твита Трампа. Однако уже сейчас мировые ведущие агентства постепенно понижают свои прогнозы по росту спроса на нефть по итогам 2025 года, поскольку спрос на черное золото напрямую коррелирует с состоянием мировой экономики. На данный момент МЭА, Минэнерго США (EIA) и ОПЕК в среднем ожидают, что по итогам 2025 года рост спроса на нефть в мире составит 0,98 млн барр./сутки, а по итогам 2026 года — 1,06 млн барр./сутки. Для сравнения, в январе средний прогноз предполагал рост спроса на 1,28 млн барр./сутки в 2025 году и на 1,12 млн барр./сутки в 2026 году.

Другим негативным сюрпризом для рынка стало решение ОПЕК+ повысить добычу с мая сразу на 411 тыс. барр./сутки, что в три раза превышает уровень, который ожидал рынок. Вероятно, участники альянса рассчитывали, что в преддверии сезона высокого спроса более сильный рост добычи может оправдать себя. Кроме того, слишком долгий период высоких цен и сокращения добычи мог бы привести к устойчивой потере ОПЕК+ доли рынка. Однако момент для более резкого роста был выбран неудачно, что и повысило волатильность на рынке.

При этом текущие цены уже начинают давить на рост предложения вне ОПЕК+. В частности, в США, крупнейшем в мире производители ЖУВ, во многих ключевых регионах бурение новых скважин для небольших компаний может быть нерентабельным при стоимости нефти WTI ниже $60-65 за баррель. Однако этот эффект проявится не мгновенно, в связи с чем пока Минэнерго США ожидает умеренного профицита на рынке нефти в ближайшие кварталы, что может давить на цены.

Неопределенности рынкам уже традиционно добавляют события на Ближнем Востоке. Трамп, придя к власти, стал в очередной раз ужесточать санкции против нефтяного сектора Ирана, однако пока никакого эффекта новые ограничения не возымели. Экспорт Исламской Республики в Китай последние месяцы продолжает колебаться вокруг отметки в 1,5 млн барр./сутки. При этом продолжаются переговоры вокруг возможной ядерной сделки между США и Ираном. В случае неудачи переговоров нельзя исключать атаки Израиля на объекты ядерной программы Ирана, что могло бы привести к как минимум временному всплеску цен на нефть.

Пока наш базовый сценарий предполагает, что цены на нефть марки Brent в ближайшие кварталы постепенно восстановятся до уровней $70-72 за баррель на фоне возможного перехода торговых войн в плоскость переговоров и ограниченных возможностей ряда стран по росту добычи при текущем уровне цен. При этом волатильность и на рынке нефти, вероятно, останется повышенной.

Среди ключевых рисков для нашего прогноза цен на нефть стоит выделить следующие факторы:

Рост спроса на нефть в Китае или других развивающихся странах может не оправдать ожидания рынка.

Возможен очередной виток эскалации в торговых войнах.

Среди членов ОПЕК+ могут появиться разногласия.

Рецессия в развитых странах или замедление темпов роста экономики EM могли бы снизить спрос на нефть и привести к профициту предложения на рынке.

В РФ есть перспективные идеи, несмотря на ухудшение конъюнктуры

Российские нефтяники на данный момент оказались фактически под двойным ударом. Во-первых, стоимость российского сорта нефти Urals снизилась вслед за мировыми котировками. Во-вторых, курс доллара, несмотря на слабую динамику цен на нефть и падение нефтегазовых доходов, в последние недели держится на пониженном уровне в 80-85 руб. При этом дисконт на основной российской сорт продолжал держаться в диапазоне $12-15 за баррель. В результате в апреле, по нашим оценкам, стоимость сорта Urals может опуститься примерно до 4500 руб. за баррель, что является минимумом с весны 2023 года.

В базовом сценарии мы считаем вероятным отскок рублевых цен на нефть хотя бы до 5500 руб. за баррель в ближайшие кварталы, в том числе за счет ослабления рубля. Напомним, что в бюджет РФ на 2025 год заложена стоимость Urals более чем в 6700 руб. Исторически настолько сильное расхождение между фактической и заложенной в бюджет ценой на нефть практически всегда частично компенсировалось либо за счет ослабления рубля, либо за счет отскока мировых цен на нефть. В то же время даже в сценарии отскока цен I полугодие у нефтедобывающих компаний может быть слабым.

Некоторым позитивом является устойчивость российского экспорта к введенным в январе санкциям, которые включали попадание в черный список США «Сургутнефтегаза» и «Газпром нефти». По данным Bloomberg, на данный момент морской экспорт российской нефти полностью восстановился после просадки, наблюдавшейся в январе-феврале, то есть сразу после введения последних санкций США против сектора. Частично восстановление экспорта может быть связано с тем, что администрация Трампа менее скрупулезно следит за исполнением санкций, а частично — с тем, что стоимость Urals опустилась ниже ценового потолка в $60 за баррель, что упрощает ее экспорт. В мае позитивная динамика по объему экспорта может продолжиться на фоне роста добычи в рамках соглашения ОПЕК+.

В условиях волатильных рублевых цен на нефть выделяем акции компаний, чей инвестиционный кейс строится не только вокруг нефтяных доходов. В частности, позитивно смотрим на обыкновенные акции «Сургутнефтегаза», которые за последний год достаточно сильно отстали от широкого рынка и нефтегазового сектора, что, на наш взгляд, является необоснованным.

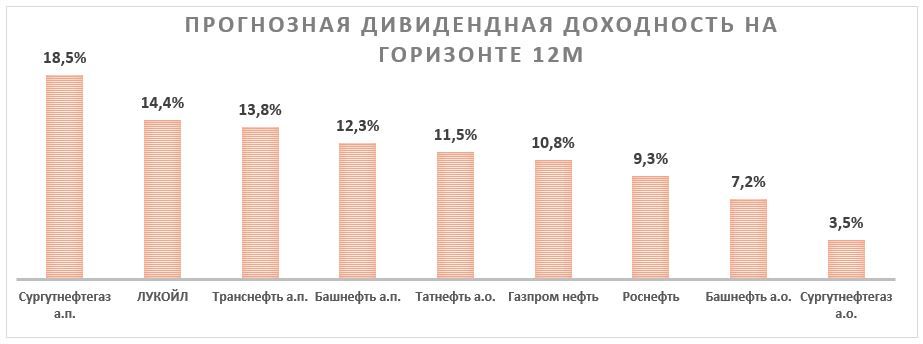

В первую очередь обыкновенные «Сургутнефтегаза» выделяются практически рекордным в истории дисконтом к размеру «кубышки», объем которой по итогам 2024 года, по нашим оценкам, мог достигнуть 6,4 трлн руб. при капитализации компании всего в 1,3 трлн руб. Мы все еще считаем вероятность раскрытия «кубышки» в ближайшее время крайне низкой, однако полагаем, что с течением времени вероятность такого события не уменьшается, в связи с чем дисконт акций по отношению к размеру денежных средств также не должен снижаться. Другим позитивным фактором в кейсе обыкновенных акций «Сургутнефтегаза» является рост процентных доходов на фоне жесткой ДКП, так как порядка 20% «кубышки» размещены в рублях. При этом сдерживающими факторами являются крепкий рубль, что может приводит к убыткам от валютной переоценки, а также низкие дивиденды — ожидаем, что по итогам 2024 года выплаты на обыкновенную акцию составят 0,85 руб. (3,5% доходности). Наша текущая целевая по обыкновенным акциям «Сургутнефтегаза» составляет 35,7 руб., апсайд — 48%.

В случае перехода рубля к ослаблению интересно могут выглядеть и привилегированные акции «Сургутнефтегаза». Напомним, что дивиденд на «префы» напрямую зависит от прибыли по РСБУ, которая во многом формируется за счет валютной переоценки «кубышки». По нашим расчетам, на фоне ослабления рубля в прошлом году дивиденд на «преф» по итогам 2024 года может составить около 10 руб. на акцию, что соответствует 18,5% доходности. В нашем базовом сценарии к концу 2025 года курс доллара восстановится до отметки 100 руб., и в таком случае, по нашим расчетам, дивиденд на «преф» по итогам 2025 года составит 5,2 руб. на акцию (9,6% доходности). При этом рост (падение) курса доллара на конец года на каждый рубль увеличивает (уменьшает) потенциальный дивиденд примерно на 0,4 руб. Это значит, что в случае сохранения аномальной крепости рубля будущий дивиденд на привилегированную акцию «Сургутнефтегаза» будет крайне скромным. Наша целевая цена по «префам» составляет 63,5 руб., апсайд — 17%.

Среди более традиционных историй позитивно смотрим на акции «Лукойла». «Лукойл» в первую очередь выделяется щедрой дивидендной политикой, предусматривающей выплату 100% скорректированного свободного денежного потока в виде дивидендов. По нашим оценкам, на фоне сильной генерации FCF даже в условиях волатильной конъюнктуры дивиденды «Лукойла» на горизонте 12 месяцев могут составить около 970 руб. на акцию, что соответствует 14,4% доходности.

Среди других сильных сторон «Лукойла» можно выделить наличие значительной чистой денежной позиции, ряда международных проектов развития и эффективной по меркам РФ нефтепереработки. При этом отметим, что рисками в кейсе «Лукойла» являются возможность вынужденной продажи европейских НПЗ компании и риски потери объемов, которые сейчас продолжают идти транзитом через Украину. Наша целевая цена по акциям «Лукойла» составляет 8395 руб., апсайд — 25%.

Снижение некоторых представителей американского нефтесервиса выглядит избыточным

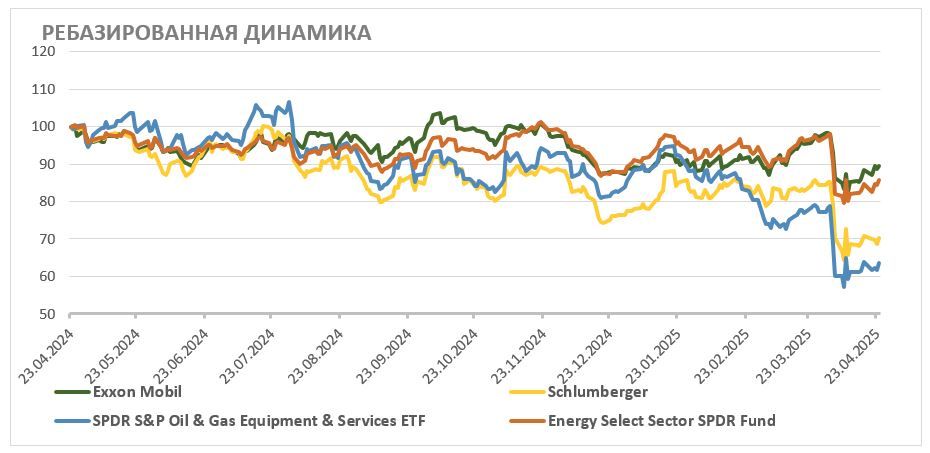

Американский нефтегазовый сектор, как и его мировые аналоги, оказался под давлением ухудшившейся рыночной конъюнктуры. При этом выделяется расхождение между динамикой широкого нефтегазового сектора и представителей нефтесервиса. С начала года The Energy Select Sector SPDR Fund, который включает крупнейшие американские нефтегазовые компании, потерял 4%, в то время как нефтесервисный SPDR S&P Oil & Gas Equipment & Services ETF упал сразу на 25%. В условиях снижения цен на черное золото крупные нефтяники оптимизируют свою инвестиционную программу, что негативно сказывает на нефтесервисном секторе, однако по ряду причин мы считаем его текущее падение избыточным.

Во-первых, крупные международные нефтесервисные компании с фокусом на ближневосточном рынке выигрывают от планов ОПЕК+ перейти к более агрессивному росту добычи. Напомним, что с мая альянс планирует увеличить квоты на добычу сразу на 411 тыс. барр./сутки. При этом некоторые члены альянса (ОАЭ, Казахстан), по данным СМИ, хотели бы и далее наращивать добычу более высокими темпами.

Во-вторых, пока сентимент среди американских представителей нефтегаза относительно планов по капитальным расходам выглядит нейтрально. Значение индекса капитальных затрат, формирующегося на основе опроса ФРБ Далласа крупнейших нефтегазовых компаний одного из округов Техаса, в первом квартале составило 9,4 пункта. Значение выше нуля означает позитивный настрой компаний относительно объема инвестиций, а ниже нуля — отрицательный. Иначе говоря, в марте настрой нефтяников из ключевого для США нефтедобывающего региона был умеренно положительный. В то же время отметим, что Baker Hughes, крупнейшая нефтесервисная компания в мире, ожидает, что в 2025 году мировые затраты на разведку и добычу могут снизиться в пределах 7-9% (г/г).

В-третьих, после коррекции оценка ряда представителей сектора выглядит привлекательно даже с учетом вероятного ухудшения финансовых результатов во II полугодии 2025 года. В частности, мы выделяем акции Schlumberger, которые после коррекции оцениваются всего в 6,2 EV/EBITDA 2025E.

Преимуществом Schlumberger является достаточно высокая доля выручки на рынках вне США — более 80%. Это позволяет Schlumberger в меньшей степени страдать от снижения цен на нефть и больше выигрывать от роста добычи со стороны ОПЕК+. Кроме того, компания планирует выплатить акционерам не менее $4 млрд по итогам 2025 года в виде дивидендов и обратного выкупа акций, что соответствует 8,4% доходности — высокое значение для сектора. Наша текущая целевая цена по акциям Schlumberger составляет $53,1, апсайд — 52%.

Что касается нефтедобывающих компаний, они, на наш взгляд, еще не в полной мере отыграли ухудшение рыночной конъюнктуры как с точки зрения снижения цен на нефть, так и с точки зрения сокращения маржинальности переработки. В частности, на данный момент у нас негативный взгляд на акции Exxon Mobil. По нашим оценкам, в случае сохранения текущей рыночной конъюнктуры нефтегазовому гиганту будет тяжело поддерживать нынешней объем выплат акционерам без увеличения долговой нагрузки. В частности, мы считаем возможным снижение темпов обратного выкупа акций, который на данный момент является одним из основных факторов поддержки для котировок. На этом фоне наш текущий рейтинг по акциям Exxon Mobil — «Продавать». Целевая цена составляет $93,9, даунсайд — 14%.

После коррекции в Китае появились интересные дивидендные истории

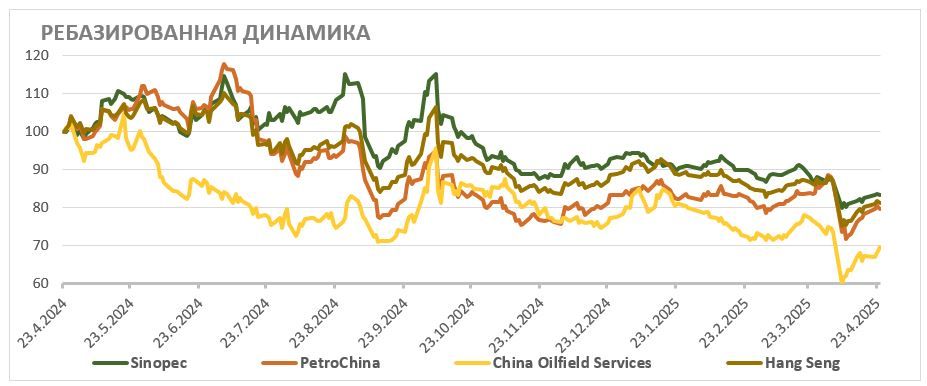

В последние месяцы многие представители китайского нефтегазового сектора корректировались вместе с широким рынком из-за эскалации торговых войн и последующего снижения мировых цен на нефть. Относительно максимумов, наблюдавшихся осенью 2024 года, представители сектора потеряли 18-29%, что в некоторых случаях мы считаем избыточным снижением.

В частности, избыточным, на наш взгляд, выглядит снижение акций China Petroleum & Chemical Corporation (более известная как Sinopec). Компания фокусируется на сегментах нефтепереработки и розничной реализации. При этом Sinopec добывает значительно меньше нефти, чем перерабатывает, что делает ее достаточно зависимой от импорта. Это значит, что бизнес компании может даже выигрывать от умеренного снижения цен на нефть, а недавняя коррекция в акциях Sinopec вызвана скорее временным снижением маржинальности переработки в Китае.

На наш взгляд, Sinopec в первую очередь интересна достаточно высокими для китайского рынка выплатами акционерам. Стратегия компании предусматривает направление 75% прибыли на дивиденды и обратный выкуп акций. По нашим оценкам, на горизонте 12 месяцев размер выплат может оставить около 0,30 RMB на акцию, что соответствует 8,1% доходности — привлекательное для сектора значение. Кроме того, в последние годы Sinopec проводит обратный выкуп акций. В последние кварталы компания выкупала акции на 0,8-1,5 млрд RMB, что соответствует 0,1-0,2% доходности за квартал.

Наша текущая целевая цена по акциям Sinopec класса H составляет 5,1 HKD, что соответствует апсайду 30%.

Более рискованной идеей в китайском нефтегазе являются акции China Oilfield Services. China Oilfield Services — нефтесервисная компания, специализирующаяся на шельфовой добыче. Китай является одной из немногих ведущих мировых экономик, где, как ожидается, в ближайшие 4-6 лет спрос на нефть продолжит увеличиваться. При этом страна достаточно сильно зависит от импорта, что и стимулирует китайские компании наращивать добычу.

Материнской компанией China Oilfield Services и одновременно ключевым клиентом, на которого приходится более 80% выручки, является лидер китайской шельфовой добычи CNOOC. Согласно текущим планам, CNOOC к 2027 году планирует увеличить добычи углеводородов до 810-830 тыс. б. н. э. в сутки, то есть на 13-15% относительно уровня 2024 года.

Рост добычи приводит к увеличению капитальных затрат CNOOC, что вместе с более активным применением новых технологий напрямую положительно влияет на финансовые результаты China Oilfield Services. Консенсус предполагает, что по итогам 2025 года выручка China Oilfield Services вырастет на 9,3% (г/г) до 52,8 млрд RMB, а чистая прибыль акционеров — на 30,0% (г/г) до 4,1 млрд RMB.

Из-за достаточно слабой динамики акций и роста финансовых результатов форвардная оценка нефтесервисной компании по EV/EBITDA опустилась ниже 6, что близко к многолетним минимумам. Наша текущая целевая цена по акциям China Oilfield Services составляет 9,07 HKD, апсайд — 47%. При этом риском для акций компании, конечно, является возможность более консервативного подхода ключевых клиентов к росту добычи в условиях снижения цен на нефть.

«Газпром» остается фаворитом среди газовых компаний

Рыночная конъюнктура как в Европе, так и в Азии остается достаточно благоприятной для российских газовых компаний. Из-за остановки транзита российского газа через Украину, слабых показателей ветрогенерации и умеренно холодной погоды во время отопительного сезона запасы из европейских газовых хранилищ расходовались значительно более высокими темпами, чем в последние два года.

На данный момент заполненность ПХГ составляет около 37%, что выше уровня 2021-2022 гг., но заметно ниже, чем в 2023-2024 гг., когда ПХГ в этот период года были заполнены на 58-62%. С учетом остановки транзита через Украину, неопределенности относительно погоды и ограниченности предложения на мировом рынке СПГ полагаем, что в ближайшие месяцы цены на газ в Европе могут подняться ближе к $500 за тыс. кубометров, так как европейские импортеры будут вынуждены бороться за свободные объемы СПГ с азиатскими потребителями.

Бизнес «Газпрома» при текущих ценах на газ чувствует себя достаточно комфортно. При этом локально «Газпром», на наш взгляд, оказался в ситуации, когда все негативные факторы уже случились и отыграны рынком, дополнительного снижения экспорта или ухудшения финансовых результатов мы не ожидаем. В то же время ряд позитивных тенденций пока не полностью учитываются инвесторами.

Во-первых, по нашим расчетам, в 2023 году, когда трубопроводный экспорт (включая СНГ) опустился примерно до 103 млрд кубометров (против 207 млрд кубометров в 2021 году), «Газпром» прошел минимум по операционным результатам, и даже с учетом остановки транзита через Украину с текущего года далее последует постепенное восстановление объемов за счет ряда перспективных направлений.

Основным направлением переориентации экспорта, конечно, будет Китай. Уже в текущем году на проектную мощность в 38 млрд кубометров в год выйдет «Сила Сибири-1», а в 2027 году ожидается старт Дальневосточного маршрута мощностью 10 млрд кубометров в год. В начале следующего десятилетия также ожидается либо реализация «Силы Сибири-2» мощностью 50 млрд кубометров, либо реализация альтернативного маршрута через Казахстан мощностью 35 млрд кубометров, в результате чего объем поставок в Китай может достигнуть 83-98 млрд кубометров в год.

Новым крупным партнером «Газпрома» может стать Иран, хотя пока конкретики по данному направлению достаточно мало. Недавно министр энергетики РФ Сергей Цивилев заявил, что уже согласован маршрут поставок российского газа на север Ирана. По словам Цивилева, на первом этапе объем экспорта может составить 2 млрд кубометров в год, но долгосрочный потенциал поставок составляет 55 млрд кубометров в год. Отметим, что слова министра энергетики выглядят достаточно оптимистично, но сам факт возможных поставок в Исламскую Республику позитивен для «Газпрома».

Среди других направлений для роста бизнеса можно выделить увеличение поставок в Среднюю Азию на 10-20 млрд кубометров в год в среднесрочной перспективе, а также реализацию «Балтийского СПГ» мощностью около 13 млн т СПГ в год. На фоне совокупности данных проектов целевой сценарий энергостратегии РФ предполагает, что к 2036 году трубопроводный экспорт из РФ увеличится до 197 млрд кубометров, что почти в два раза выше показателя 2023 года и близко к уровню докризисного 2021 года.

Во-вторых, «Газпром» с 2025 года может перейти к более стабильной генерации положительного свободного денежного потока, а, значит, и к снижению долговой нагрузки. Способствовать этому будет консолидация «Сахалинской Энергии», досрочная отмена дополнительного НДПИ объемом 600 млрд руб. с 2025 года и оптимизация инвестиционной программы. Уже по итогам 2024 года долговая нагрузка, по нашим оценкам, снизится почти до 2,0 «Чистый долг/EBITDA», а в 2025 году позитивная динамика может продолжиться.

В-третьих, на фоне достаточно слабой динамики акций компании и восстановления прибыли «Газпром» имеет скромную для сектора оценку по мультипликаторам. По нашим расчетам, сейчас газовый гигант оценивается в 2,6 P/E 2025E.

В-четвертых, «Газпром» традиционно считается одной из основных ставок на возможное урегулирование конфликта на Украине. В позитивном сценарии это могло бы привести хотя бы к частичному восстановлению поставок российского газа в Европу. Мы в нашей оценке пока не закладываем подобный сценарий в виду его сложной прогнозируемости, но помнить о возможности такого сценария однозначно стоит.

На фоне совокупности данных факторов во время апрельской коррекции мы повысили рейтинг по акциям «Газпрома» до «Покупать». Наша целевая по ним составляет 179,4 руб., что соответствует апсайду 23%. При этом отметим, что краткосрочным сдерживающим фактором в инвестиционном кейсе газового гиганта может стать вероятное отсутствие дивидендов по итогам 2024 года — на наш взгляд, в текущих условиях компания сфокусируется на снижении долговой нагрузки.

В то же время российский экспорт СПГ локально оказался под беспрецедентным давлением западных санкций. В частности, «Новатэк», который до 2022 года планировал нарастить производство до 70 млн т в год к 2030 году, сейчас производит только 21-22 млн т СПГ в год, в первую очередь за счет крупнотоннажного проекта «Ямал СПГ».

В базовом сценарии мы ожидаем, что «Новатэк» выведет на полную мощность в 6,6 млн т СПГ в год две линии проекта «Арктик СПГ-2» в течение ближайших двух лет. Технологически все готово, однако дефицит танкеров ледового класса и сложности с поиском потенциальных покупателей из-за попадания проекта под санкции усложняет задачу. При этом необходимые танкеры ледового класса постепенно строятся на российской верфи «Звезда», и первые из них, согласно плану, должны быть готовы уже в ближайшие месяцы.

Следующие проекты «Новатэка» («Мурманский СПГ» и «Обский СПГ»), по данным СМИ, находятся в замороженном состоянии, несмотря на наличие у компании собственных технологий по сжижению. Вероятно, локально менеджмент сфокусирован на запуске первых двух линий «Арктик СПГ-2», что вместе с отказом китайских компаний сотрудничать в строительстве усложняет реализацию.

При этом негативным фактором для российского СПГ в целом и «Новатэка» является прямая конкуренция с американским СПГ. По прогнозу Минэнерго США, за период 2024-2030 гг. Штаты должны удвоить объем производства СПГ. В таких условиях для США снятие санкций с российских проектов в сфере СПГ было бы выстрелом себе же в ногу, в связи с чем санкции против данной сферы могут остаться в силе даже в случае некоторого снижения уровня геополитической напряженности.

Другим риском для российского СПГ является возможность отказа ЕС от него в среднесрочной перспективе. На данный момент более 2/3 продукции с «Ямал СПГ» идет именно в ЕС. На наш взгляд, в ближайший год из-за низкого уровня запасов в ПХГ и ограниченного уровня предложения на мировом рынке альянсу будет сложно отказаться от российского СПГ. Однако на горизонте 1-1,5 лет новые мощности в США и Катаре могли бы заменить поставки «Новатэка», в связи с чем без изменения геополитической ситуации отказ ЕС от российского СПГ является вопросом времени.

Из-за этих факторов локально мы осторожно смотрим на акции «Новатэка». На данный момент они, по нашим оценкам, торгуются с прогнозным мультипликатором P/E 2025 в 7,3, то есть рынок уже закладывает запуск как минимум первых двух линий «Арктик СПГ-2», несмотря на все сложности проекта.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба