«Аэрофлот» — лидер российского рынка авиаперевозок, имеет довольно сильные финансовые результаты по итогам 2024 года, но при этом продолжает сталкиваться с санкционным давлением. Компания впервые с 2019 года получила чистую прибыль, также есть стабильный рост выручки. Компания выигрывает за счет роста пассажиропотока и доходных ставок, расширения авиапарка и решения проблем, связанных с лизинговыми контрактами с зарубежными компаниями. При этом существуют сложности с обслуживанием самолетов, импортозамещением. Кроме того, рост цен на топливо и комплектующие оказывает давление на доходность компании.

Мы присваиваем рейтинг «Держать» акциям «Аэрофлота» с целевой ценой 78,71 руб. в перспективе 12 месяцев, что предполагает потенциал роста на 14% от текущего ценового уровня. Компания продолжает развивать новые направления и увеличивать пассажиропоток, а также имеет сильные финансовые показатели, при этом санкционное давление все еще продолжает оказывать давление на компанию.

«Аэрофлот» — крупнейшая в России авиационная группа, которой принадлежит авиакомпания «Аэрофлот», региональные авиалинии «Россия» и лоукостер «Победа». По итогам 12 месяцев 2024 года группа заняла лидерское положение на российском рынке с долей 42,3%.

Ключевой фактор роста — расширение маршрутов, умеренный рост пассажиропотока, а также использование отечественной авиационной техники.

В 2024 году компания продолжила развитие новых внутренних и международных линий, а также арендовала три Airbus A330 с экипажем у iFly в рамках программы «мокрого» лизинга. В 2024 году группа расширила маршрутную сеть внутри России, включая труднодоступные регионы, что позволило увеличить объемы перевозок и повысить загрузку рейсов. «Аэрофлот» также постепенно наращивает международные перевозки за счет переориентации маршрутов на дружественные страны. До 2030 года «Аэрофлот» планирует увеличить пассажиропоток до 65 млн чел. Несмотря на то что по итогам 2024 года пассажиропоток составил 55,3 млн чел (+16,8% г/г), в последние месяцы 2024 года прирост пассажиропотока начал замедляться. На компанию в том числе продолжает оказывать давление геополитическая неопределенность и связанные с санкциями сложности с ремонтом и обслуживанием самолетов.

Финансовые результаты. За 12М 2024 компания впервые с 2019 года получила чистую прибыль по МСФО в размере 55,02 млрд руб. в сравнении с убытком 14 млрд руб. в 2023 году. Скорректированная на страховое урегулирование EBITDA увеличилась на 18,4% г/г и составила 237 млрд руб. При этом операционные расходы компании в 2024 году выросли на 76% г/г на фоне увеличения объемов перевозок, удорожания комплектующих, а также расходов на страховое урегулирование и пополнение резервов ARO (обязательства по выводу актива из эксплуатации) и ОКУ (обязательства по капитальному участию) в 2024 году. Также затраты на предельный пассажирооборот (за исключением прочих расходов) повысились на 8% в 2024 г/г.

Акции «Аэрофлота» обладают потенциалом роста на 14%. Анализ стоимости по мультипликаторам P/E 2025E, EV/S 2025E, EV/EBITDA 2025E относительно аналогов предполагает таргет 78,14 руб. с учетом 50-процентного странового дисконта.

Ключевыми рисками для «Аэрофлота» мы видим усиление геополитического напряжения, замедление прироста пассажиропотока в 2025 году, рост цен на топливо, сложности с обслуживанием самолетов, а также тарифные войны, которые приведут к замедлению экономического роста в России и негативно повлияют на платежеспособный спрос.

Описание эмитента

«Аэрофлот» — крупнейшая авиакомпания РФ, входит в одноименную группу, которая также объединяет «Победу» и «Россию». По итогам 2024 года доля компании на российском рынке авиаперевозчиков составила 42,3% (+4,3 п. п. г/г). Доля группы «Аэрофлот» на рынке международных воздушных линий (МВЛ) сначала составила 27,7% (+3,6 п. п. г/г). Занятость пассажирских кресел по итогам 12М 2024 составила 91,8%, что на 1,8 п. п. больше, чем в 2023 году.

Группа компаний продолжает активно развивать транзитные рейсы на Дальний Восток из Красноярска, открыв 14 новых направлений за 2024 год. Также компания фокусируется на развитии международных рейсов из регионов, например, в Китай, в том числе на о. Тайвань.

В 2024 году «Аэрофлот» арендовал три Airbus A330 с экипажем у iFly в рамках программы «мокрого» лизинга. На конец 2024 года парк воздушных судов группы насчитывал 351 самолет (62 широкофюзеляжных, 212 узкофюзеляжных среднемагистральных и 78 региональных). Группа продолжила процесс урегулирования отношений с иностранными лизингодателями. Лизингодатели полностью прекратили свои требования к российской стороне как по страховым полисам, выданным российскими страховыми компаниями, так и по договорам лизинга с авиакомпаниями группы «Аэрофлот». Группа продолжила эксплуатацию данных воздушных судов.

Структура капитала: государство контролирует 73,8% акций «Аэрофлота», 1,2% составляют квазиказначейские акции, 0,0001% — у менеджмента компании, 25% находятся в свободном обращении на Московской бирже.

Стратегия развития

Менеджмент «Аэрофлота» прогнозирует увеличение пассажиропотока авиакомпаний группы до 65 млн чел. к 2030 году. К концу 2024 года пассажиропоток составлял 55,3 млн чел.

В рамках стратегии группа «Аэрофлот» планирует увеличение флота за счет поставки отечественных воздушных судов — 339 новых единиц к 2030 году. В 2030 году парк воздушных судов достигнет 500 (в том числе 70% — отечественные суда), что на 47,5% превосходит текущее количество судов.

К 2030 году планируется развитие трех кластеров для создания новых региональных баз: юг России, Дальний Восток, Поволжье и Урал (одна база в каждом кластере). Это будет способствовать улучшению региональных связей и повышению мобильности населения. К 2030 году региональные базы должны обслуживать до 7 млн пассажиров. При этом компания также активно развивает направления в страны СНГ, Азию и Ближний Восток.

Драйверы роста

Лидирующая доля на рынке и быстрорастущий пассажиропоток. Компания остается лидером на рынке авиаперевозок: по итогам 2024 года доля компании на российском рынке авиаперевозчиков составила 42,3% (+4,3 п. п. г/г). Доля группы «Аэрофлот» на рынке МВЛ составила 27,7% (+3,6 п. п. г/г). Занятость пассажирских кресел по итогам 12М 2024 составила 91,8%, что на 1,8 п. п. больше, чем в 2023 году. Группа «Аэрофлот» на фоне снижения показателей других авиакомпаний обеспечила рост рынка в России. В 2024 году у компании впервые с 2019 года появилась чистая прибыль в размере 55 млрд руб.

За весь 2024 год группа перевезла 55,3 млн пассажиров (+16,8% г/г). За первый квартал 2025 года пассажиропоток составил 11,7 млн чел. (+0,8% к/к). При этом пассажиропоток за март 2025 года значительно вырос (+2,6% г/г).

Расширение внутренней сети. В условиях ограниченного доступа к международным направлениям «Аэрофлот» продолжает активно развивать внутренние авиаперевозки. В 2024 году группа расширила маршрутную сеть внутри России, включая труднодоступные регионы, что позволило увеличить объемы перевозок и повысить загрузку рейсов. Развитие внутренних направлений способствует устойчивости бизнеса и снижает зависимость от геополитических рисков.

Расширение международной маршрутной сети. Несмотря на санкционные ограничения, группа «Аэрофлот» постепенно наращивает международные перевозки за счет переориентации маршрутов на дружественные страны. Компания активно развивает направления в страны СНГ, Азию и Ближний Восток. В 2024 году среднемесячный пассажиропоток на международных рейсах увеличился на 32,7% к 2023 году. По итогам первого квартала 2025 года пассажиропоток увеличился на 3% к первому кварталу прошлого года.

Импортозамещение и обновление парка. На фоне санкций и ограничений на поставки западной авиационной техники «Аэрофлот» делает ставку на импортозамещение. В 2023 году был подписан крупнейший контракт на поставку 339 отечественных самолетов (МС-21, SSJ-NEW, Ту-214) до 2030 года. Начало поставок импортозамещенных SJ-100 ожидалось в конце 2023 года, а первые МС-21 должны были прийти в авиакомпанию в декабре 2024 года. Но из-за сложностей с разработкой российских двигателей ПД-8 для SJ-100 срок начала поставок последнего ОАК сдвинула на 2026 год. Сертификационные испытания импортозамещенной версии, но не с российскими двигателями стартовали 10 июня 2024 года и продлятся до конца 2025 года. По данным авиакомпании, целевой срок начала поставок МС-21 сейчас — четвертый квартал 2025 года. Переход на МС-21 позволит унифицировать парк, снизить эксплуатационные издержки и компенсировать дефицит провозных мощностей, вызванный санкциями и невозможностью расширять парк западных самолетов.

Страховое урегулирование. В конце 2024 — начале 2025 года группа «Аэрофлот» смогла осуществить страховое урегулирование для 79–80 самолетов своего парка, что позволяет группе эксплуатировать более 190 лайнеров за рубежом.

Потенциальное разрешение геополитической ситуации. На фоне текущих переговоров между США и Россией есть вероятность восстановления доступа к международным маршрутам. Это позволит улучшить финансовые показатели компании. Кроме того, смягчение санкционного давления позволит упростить техническое облуживание западных самолетов за счет восстановления поставок запчастей. Однако речь идет лишь о намерениях, конкретных решений о снятии ограничений не было.

Риски

Санкции и дефицит запчастей. Западные санкции продолжают ограничивать поставки запчастей и техническое обслуживание для западных самолетов, составляющих основу парка «Аэрофлота». Поставка запчастей по большей части происходит через третьи страны без надлежащего контроля качества. Только в 2025 году не менее 10 самолетов российских авиакомпаний совершили вынужденные посадки из-за поломок в воздухе. Продолжение или обострение геополитических конфликтов может привести к введению новых санкций и ограничений, что негативно скажется на международных и внутренних рейсах «Аэрофлота» и его финансовых показателях.

Цены на топливо. Компания заявляет, что рост стоимости керосина по-прежнему является вызовом для авиации. Рост стоимости обусловлен по большей части санкционным давлением и слабым рублем на протяжении последних лет.

Хорошая новость в том, что демпфирующий механизм частично компенсирует расходы авиакомпаний на ГСМ.

Задержки в поставке российских самолетов. Поставки отечественных моделей, таких как МС-21 и SJ-100, задерживаются из-за проблем с импортозамещением и низких темпов производства. Это не позволяет своевременно заменить выбывающие из эксплуатации западные самолеты, что может привести к сокращению пассажиропотока.

Влияние тарифной политики США. Глобальное замедление экономики из-за торговых войн может снизить международный пассажиропоток и повлиять на планы «Аэрофлота» по расширению международной маршрутной сети. Продолжение или обострение геополитических конфликтов может привести к введению новых санкций и ограничений, что негативно скажется на международных операциях «Аэрофлота» и его финансовых показателях. Но данная ситуация провоцирует снижение цен на нефть, что снизит нагрузку затрат на топливо.

Операционный отчет

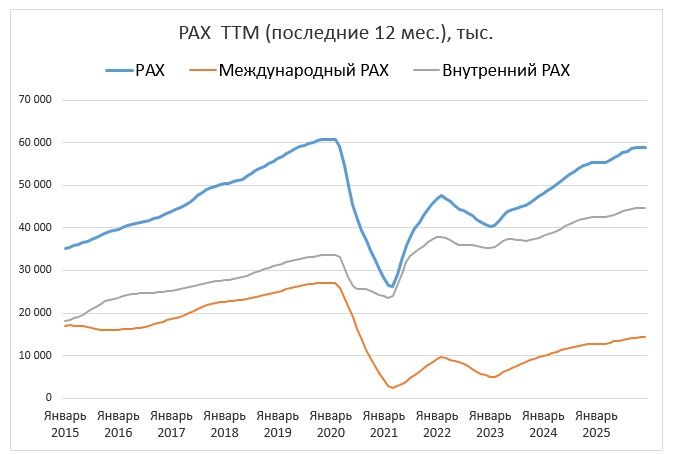

Пассажиропоток по группе за 12М 2024 вырос на 16,8% г/г, до 55,3 млн чел., в том числе на международных линиях отмечается его увеличение на 32,7% г/г, до 12,7 млн чел., на внутренних — на 12,8 % г/г, до 42,6 млн чел. Занятость кресел достигла 89,6% (+2,1 п. п. г/г); на международных линиях показатель вырос на 3,5 п. п. г/г, до 86%; на внутренних — до 91,8% (+1,8 п. п. г/г).

По итогам по группе за 1К 2025 пассажиропоток увеличился на 0,8% г/г, до 11 619,8 тыс. чел. За последние 12 месяцев средний прирост пассажиропотока составил 1% м/м против 2% м/м за аналогичный период предыдущего года. Темпы прироста замедлились до нормальных уровней после восстановительного роста от кризисных уровней.

Несмотря на развитие международных направлений и увеличение пассажиропотока на МВЛ, основную долю пассажиропотока (более 70%) все еще занимают внутренние линии. Показатель пассажиропотока на МВЛ за 12М 2019 (доковидный год) больше, чем этот же показатель за 12М 2024 почти в 3 раза. Также мы видим потенциал роста пассажиропотока при дальнейшем восстановлении международного трафика, особенно в случае снятия санкций.

Группа «Аэрофлот»: динамика международного и внутреннего пассажиропотока (PAX) за 10 лет, тыс. чел.

Доходные ставки компании находятся на высоких исторических уровнях. Доходная ставка по итогам 12М 2024 поднялась на 16,5% г/г, до 5,39 руб./RPK. Рост доходных ставок компания объясняет благоприятной макроэкономической ситуацией по сравнению с предыдущими годами. Также положительное влияние на динамику оказывает развитие новых международных направлений в дружественные страны.

Доходная ставка по регулярным рейсам, руб. / Выполненный пассажирооборот (RPK)

Финансовый отчет

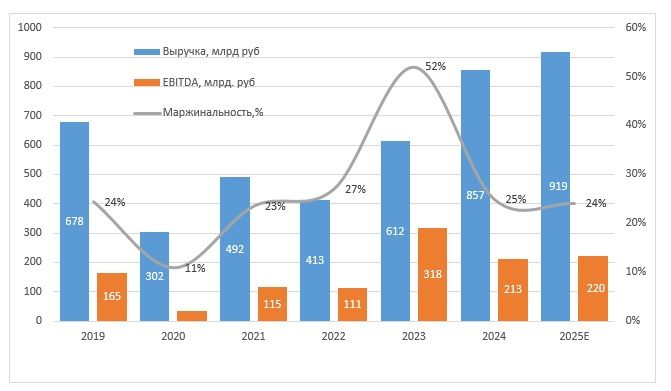

Выручка компании «Аэрофлот» за 12М 2024 поднялась на 40% г/г, до 856,8 млрд руб., вследствие увеличения пассажирской выручки на 40,8%.

Впервые с 2019 года компания получила чистую прибыль в размере 55,02 млрд руб. по итогам 2024 года. Прибыль обусловлена развитием новых направлений (в том числе международных) и вследствие этого — ростом пассажиропотока и занятости кресел.

Операционные расходы компании в 2024 году выросли на 76% г/г. Менеджмент компании объясняет столь сильный рост увеличением объемов перевозок, удорожанием комплектующих, а также расходами на страховое урегулирование и пополнение резервов ARO и ОКУ в 2024 году. При этом затраты на предельный пассажирооборот CASK (за исключением прочих расходов) выросли на 8% в 2024 году по сравнению с 2023 годом. Повышение CASK, за исключением прочих расходов, связано в большей степени с растущими ценами на топливо и удорожанием технического обслуживания. Геополитическая ситуация и слабый курс рубля в перспективе усугубят ситуацию.

EBITDA по итогам 2024 года снизилась на 11%. Скорректированный же показатель — больше на 18,4% г/г. Маржинальность показателя «скорректированная EBITDA» за 12М 2024 составила 28%, что 5 на п. п. меньше, чем за предыдущий год. В последние кварталы 2024 года наблюдается снижение маржинальности EBITDA.

«Аэрофлот»: годовые и квартальные финансовые результаты

EBITDA скорректирована на эффект страхового урегулирования отношений с иностранными лизингодателями, на резервы ОКУ, резервы на предоплату за поставку воздушных судов, а также на прочие резервы.

Чистая прибыль / убыток скорректированы на курсовой эффект, эффект страхового урегулирования отношений с иностранными лизингодателями, на резервы ОКУ, резервы на предоплату за поставку воздушных судов, на эффект от переоценки отложенных налоговых активов и обязательств, а также на прочие резервы.

Аэрофлот, несмотря на возвращение к прибыли по РСБУ (22 млрд руб.) и по МСФО (64 млрд руб. с учетом корректировок), сталкивается с тем, что операционные расходы растут существенно быстрее, чем доходы. В 2024 году компания обновила дивидендную политику, установив целевой уровень выплат в размере 50% чистой прибыли по МСФО, скорректированной на неденежные эффекты. Однако согласно российскому законодательству дивиденды могут быть выплачены только в пределах чистой прибыли по РСБУ, что ограничивает возможный размер выплат и оставляет вероятность невыплаты. Конкретной информации от совета директоров еще не было. Также сохраняется дефицит капитала на балансе (72,4 млрд руб. на конец 2024 года), что увеличивает вероятность невыплаты дивидендов.

Чистый долг на 31 декабря 2024 года составил 598 091 млн руб., что ниже показателя на 31 декабря 2023 года на 5,2%. Чистый долг/EBITDA составил 2,5 (-20% г/г). Кредитный профиль и кредитные рейтинги ПАО «Аэрофлот» улучшились в 2024 году. Рейтинговое агентство «Эксперт РА» в апреле повысило кредитный рейтинг ПАО «Аэрофлот» сразу на две ступени, до ruAA, прогноз стабильный, подтвердив данный рейтинг в ноябре. В июле ПАО «Аэрофлот» впервые получило рейтинг от агентства «АКРА» также на уровне АА(RU), прогноз стабильный.

Группа «Аэрофлот»: историческая и прогнозная динамика ключевых финансовых показателей

Оценка

Мы провели оценку «Аэрофлота» сравнительным методом, основываясь на прогнозных финансовых показателях на 2025 год. Наша оценка определяется как среднее арифметическое оценок по мультипликаторам P/E, EV/S и EV/EBITDA 2025E относительно аналогов. Учитывая повышенные экономические и геополитические риски России, в расчете оценки по аналогам мы применили страновой дисконт в размере 50%.

Наша оценка справедливой стоимости «Аэрофлота» с учетом 50-процентного дисконта за страновые риски составила 313,2 млрд руб., или 78,71 руб. на акцию, что предполагает потенциал роста на 14% от текущего ценового уровня. Рейтинг «Держать».

Технический анализ

На недельном графике сохраняется долгосрочный растущий тренд, хотя после значительного роста с конца года до 78 руб. акции, скорее всего, будут консолидироваться в районе 68–76 руб. Цена может скорректироваться до 66 руб., зоной поддержки выступает наклонная линия.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба