Фармацевтический гигант Pfizer остается неоспоримым бенефициаром глобальных тенденций сектора здравоохранения, ключевая из которых — рост спроса на лекарства на фоне старения населения в странах Запада. Акции Pfizer выглядят значительно недооцененными с фундаментальной точки зрения и, на наш взгляд, подверглись чрезмерным распродажам по мере исчерпания эффекта от пандемии коронавируса. Мы считаем, что по текущей цене бумага выглядит весьма привлекательно для консервативного долгосрочного инвестора, тем более что у нее высокая по меркам отрасли дивидендная доходность.

Мы сохраняем рейтинг «Покупать» по акциям Pfizer, целевую цену на 12 месяцев понижаем до $29,2. Потенциал роста — 27,5%.

Pfizer — одна из крупнейших в мире фармацевтических компаний, имеющая более чем 150-летнюю историю.

Деятельность Pfizer подразделяется на несколько направлений:

терапия внутренних болезней (заболевания обмена веществ и сердечно-сосудистые риски);

воспалительные заболевания и иммунология;

онкология;

редкие заболевания;

вакцины;

инфекционные заболевания.

Линейка экспериментальных препаратов Pfizer — одна из самых сильных и диверсифицированных в биофармацевтическом секторе, в ней предостаточно перспективных наименований, способных стать блокбастерами после выхода на рынок в ближайшие годы. Пайплайн компании насчитывает 108 исследовательских программ, в том числе 30 в рамках заключительной третьей фазы клинических испытаний и 3 препарата на регистрации. Почти полсотни препаратов находятся на первой стадии разработки. В рамках третьей заключительной фазы клинических испытаний у Pfizer есть разработки в области лечения различных онкологических заболеваний, дерматомиозита, витилиго, гемофилии, мигрени, болезни Лайма и др.

В пользу компании действуют и глобальные тенденции сектора здравоохранения. Мировой рынок фармацевтики в 2024 году оценивался в $1,67 трлн, а к 2033 году, по прогнозу Towards Healthcare, его величина достигнет $2,86 трлн. В свою очередь, мировой рынок биотехнологий в 2024 году оценивался в $1,68 трлн, а к 2033 году, по прогнозу Cervicorn Consulting, его величина достигнет $3,54 трлн.

По итогам первого квартала 2025 года компания зафиксировала снижение выручки на 8% г/г, до $13,72 млрд, что оказалось ниже ожиданий на $370 млн. Чистая прибыль по GAAP сократилась на 5%, до $2,97 млрд, а скорректированная чистая прибыль на акцию составила $0,92 и превысила прогнозы на 24 цента. Компания подтвердила прогноз по выручке на весь 2025 год в диапазоне $61–64 млрд, а по скорректированной прибыли на акцию — в диапазоне $2,80–3,00.

Pfizer выглядит недооцененной с фундаментальной точки зрения — торгуется с дисконтом в размере 27,5% относительно аналогов по прогнозным мультипликаторам P/E, EV/EBITDA, P/S и EV/S (NTM). Pfizer стабильно наращивает дивиденды, дивидендная доходность у компании очень высокая по меркам отрасли — DY 2025E составляет 7,5%.

К рискам для компании можно отнести спад спроса на вакцину и препарат от коронавируса до околонулевых значений в долгосрочной перспективе, а также влияние потенциальных тарифов, планируемых Трампом.

Описание эмитента и факторы роста

Pfizer — американский фармацевтический гигант, выпускающий сотни наименований препаратов на более чем 30 производственных базах, со штатом сотрудников свыше 30 тыс. и географией, охватывающей 200 стран.

Деятельность Pfizer подразделяется на несколько направлений:

терапия внутренних болезней (заболевания обмена веществ и сердечно-сосудистой системы);

воспалительные заболевания и иммунология;

онкология;

редкие заболевания;

вакцины;

инфекционные заболевания.

Pfizer располагает одной из самых диверсифицированных в фармацевтическом секторе линеек препаратов разнообразной специфики.

В линейке Pfizer есть препараты для лечения сердечно-сосудистых заболеваний и мигрени (Eliquis, Nurtec ODT/Vydura, Zavzpret), инфекционных заболеваний (Prevnar, Abrysvo, Nimenrix, FSME/IMMUN-TicoVac, Trumenba), препараты и вакцины для профилактики и лечения COVID-19 (Comirnaty, Paxlovid). Кроме того, в портфеле представлены биосимиляры для хронических иммунных и воспалительных заболеваний (Xeljanz, Enbrel, Inflectra, Litfulo, Velsipity, Cibinqo), препараты для лечения амилоидоза, гемофилии и других редких заболеваний (Vyndaqel, Oxbryta, BeneFIX, Somavert, Ngenla, Genotropin), а также современные биологические препараты (Ibrance, Xtandi, Padcev, Adcetris, Inlyta, Lorbrena, Bosulif, Tukysa, Braftovi, Mektovi, Orgovyx, Elrexfio, Tivdak, Talzenna).

В годы пандемии COVID-19 топовым продуктом фармгиганта стала вакцина Comirnaty. Выручка от Comirnaty в 2024 году составила $5,4 млрд — на 52% меньше, чем в 2023 году (мы ожидали порядка $5 млрд). Выручка от таблетированного препарата от ковида Paxlovid в минувшем году достигла $5,7 млрд, в 4,5 раза больше, чем годом ранее.

Линейка экспериментальных препаратов Pfizer — по-прежнему одна из самых сильных и диверсифицированных в биофармацевтическом секторе. Пайплайн компании насчитывает 108 исследовательских программ, в том числе 30 в рамках заключительной третьей фазы клинических испытаний и 3 препарата на регистрации. Почти полсотни препаратов находятся на первой стадии разработки.

В рамках третьей заключительной фазы клинических испытаний у Pfizer имеются разработки в области лечения различных онкологических заболеваний, дерматомиозита, витилиго, гемофилии, мигрени, болезни Лайма и др.

В первом квартале представлены результаты ключевого исследования фазы 3 (исследование CREST) препарата sasanlimab для терапии немышечно-инвазивного рака мочевого пузыря высокой степени риска. Комбинация sasanlimab с БЦЖ показала 32%-е снижение риска рецидива или прогрессирования болезни по сравнению со стандартной терапией.

Также были объявлены результаты совместного с Arvinas исследования фазы 3 (VERITAC-2) препарата vepdegestrant при раке молочной железы (ER+/HER2-) у взрослых. В популяции с мутацией ESR1 достигнуты статистически значимые и клинически значимые улучшения выживаемости без прогрессирования по сравнению с фулвестрантом.

Pfizer за первый квартал порадовала инвесторов еще целым рядом позитивных новостей по части продуктовой линейки:

Европейская комиссия расширила маркетинговую авторизацию вакцины Abrysvo для профилактики заболеваний, вызванных респираторно-синцитиальным вирусом, на лиц 18–59 лет (ранее — только для 60+), теперь она доступна во всех странах ЕС, Исландии, Лихтенштейне и Норвегии. В США комитет CDC рекомендовал применение Abrysvo также для взрослых 50–59 лет из группы риска.

FDA одобрило применение препарата Adcetris в комбинации с леналидомидом и ритуксимабом для пациентов с рецидивирующей или рефрактерной крупноклеточной B-клеточной лимфомой, которым противопоказаны трансплантация стволовых клеток или CAR T-терапия.

Результаты третьей фазы исследований показали, что комбинация Padcev с Keytruda (препарат компании Merck) при лечении впервые диагностированного местнораспространенного или метастатического уротелиального рака обеспечивает устойчивое улучшение показателей общей и безрецидивной выживаемости при медиане наблюдения 29,1 месяца.

Результаты третьей фазы клинических исследований подтвердили, что Talzenna в комбинации с Xtandi существенно увеличивает общую выживаемость по сравнению с плацебо у пациентов с метастатическим кастрационно-резистентным раком простаты, независимо от наличия мутаций гена HRR.

Pfizer сообщила о прекращении разработки экспериментального перорального агониста рецепторов GLP-1 для контроля веса danuglipron на основе анализа всех клинических данных и обратной связи от регуляторов. Это неприятная новость для инвесторов с учетом высокой актуальности разработок в области ожирения и диабета, но стоит отметить, что мы не закладывали перспективу одобрения данного препарата в долгосрочные прогнозы по выручке эмитента.

Фармгигант является непререкаемым бенефициаром глобальных тенденций сектора здравоохранения. Мировой рынок фармацевтики в 2024 году оценивался в $1,67 трлн, а к 2033 году, по прогнозу Towards Healthcare, его величина достигнет $2,86 трлн. В свою очередь мировой рынок биотехнологий в 2024 году оценивался в $1,68 трлн, а к 2033 году, по прогнозу Cervicorn Consulting, его величина достигнет $3,54 трлн.

По оценкам Peterson-KFF, расходы на здравоохранение в США в 2024 году составили $4,9 трлн, а прогнозы на 2028–2030 гг., по различным оценкам, предполагают величину этих расходов в диапазоне $7,7–9 трлн, т. е. свыше 20% ВВП. Рост расходов на здравоохранение связан в первую очередь с тенденцией старения населения, которая ведет к росту спроса на лекарства. Увеличение числа застрахованных благодаря реформам в области здравоохранения, в свою очередь, обеспечивает большему числу людей доступ к медицине и новейшим препаратам.

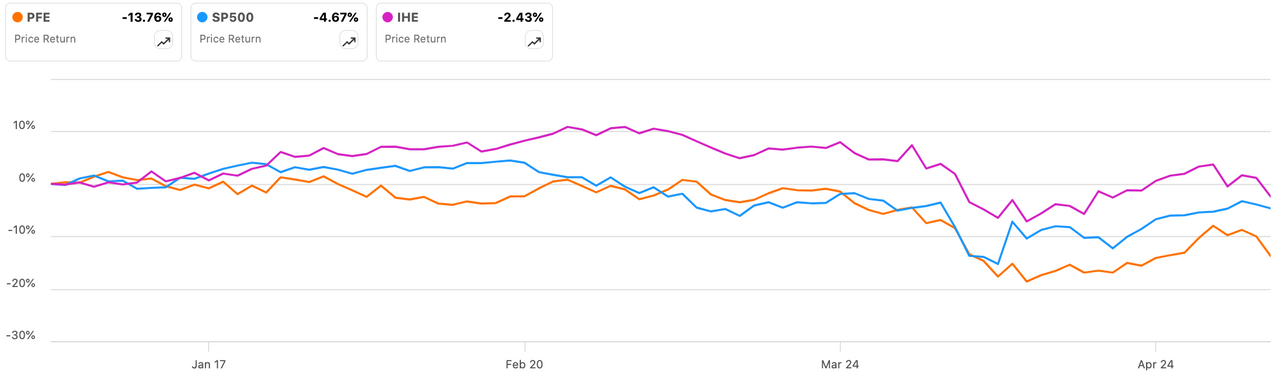

За период с начала года акции Pfizer просели на 14% — сильнее рынка и отрасли. Индекс S&P 500 уменьшился на 5%, тогда как отраслевой ETF с привязкой к фармацевтической отрасли США отступил на 2%.

Динамика доходности YTD акций Pfizer в сравнении с индексом S&P 500 И Ishares U.S. Pharmaceuticals ETF

Мы считаем, что бумага способна опередить рынок и сектор в перспективе ближайшего года в силу своей выраженной фундаментальной недооцененности. Акции Pfizer по текущей цене — находка для инвестора, ориентирующегося на долгосрочные вложения с горизонтом в несколько лет.

Финансовые показатели

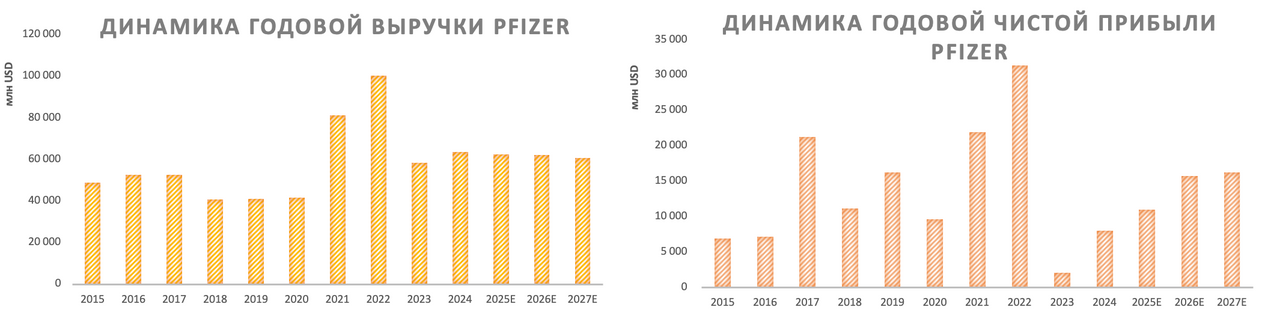

Годовая выручка Pfizer за последнее десятилетие демонстрировала неоднородную динамику — в 2021–2022 гг. был зафиксирован взрывной рост благодаря эффекту вакцины от коронавируса, а в последующие годы выручка вернулась к «нормальным» значениям по мере сокращения эффекта ковидного сегмента. Аналогичные тенденции справедливы и для динамики чистой прибыли Pfizer.

В ближайшие годы ожидается небольшое снижение выручки за счет продолжающегося сокращения ковидного сегмента, однако прогнозы являются консервативными и не включают потоки выручки от потенциальных одобрений новых препаратов. В 2023–2024 гг. показатели маржи EBITDA и чистой прибыли сократились по сравнению с пиковыми значениями 2022 года, когда имел место максимальный эффект от ковидного сегмента. Чистый долг компании нельзя назвать маленьким, но соотношение «Чистый долг / EBITDA» по-прежнему не выходит за рамки нормативных значений по меркам отрасли.

По итогам первого квартала 2025 года компания зафиксировала снижение выручки на 8% г/г, до $13,72 млрд, ниже ожиданий на $370 млн. Чистая прибыль по GAAP сократилась на 5% и составила $2,97 млрд, а скорректированная чистая прибыль на акцию $0,92 и превысила прогнозы на 24 цента.

Выручка направления общей медицины снизилась на 21% г/г, до $5,70 млрд, объем продаж специализированных препаратов вырос на 4% и составил $3,99 млрд, а онкологический сегмент увеличил выручку на 6%, до $3,76 млрд. Продажи вакцины Comirnaty выросли на 60%, до $565 млн, в то время как выручка от Paxlovid сократилась на 76% и составила $491 млн.

Компания подтвердила прогноз по выручке на весь 2025 год в диапазоне $61–64 млрд, а по скорректированной прибыли на акцию — в диапазоне $2,80–3,00. Надо сказать, что компания указывает достаточно широкие прогнозные диапазоны, которые, скорее всего, с запасом учтут потенциальное влияние трамповских тарифов.

Стоит отметить, что компания выплачивает дивиденды более 30 лет подряд, при этом стабильно повышает их с 2009 года. Дивидендная доходность у Pfizer очень высокая по меркам отрасли — DY 2025E составляет 7,5%.

Оценка

Мы провели оценку Pfizer методом сравнения с аналогами, основываясь на отдельных прогнозных финансовых показателях на 12 мес. вперед. Наша оценка рассчитывается как среднее арифметическое оценок по 4 мультипликаторам из таблицы ниже.

Целевая капитализация Pfizer составила $165,8 млрд, или $29,2 на акцию, на горизонте 12 месяцев, что эквивалентно потенциалу 27,5% к текущей цене. На основании этого мы сохраняем рейтинг «Покупать» по акциям Pfizer.

Стоит отметить, что усредненная целевая цена акций Pfizer по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет $28,9 (апсайд — 26,2%), а рейтинг акции эквивалентен 3,8 (где 1,0 соответствует рейтингу Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций Pfizer аналитиками Wells Fargo — $28,0 («На уровне рынка»), Guggenheim Securities — $33,0 («Покупать»).

Технический анализ

На недельном графике Pfizer формируется масштабный «нисходящий клин», при этом цена подобралась к его верхней границе и может протестировать ее на предмет пробития вверх в обозримые месяцы.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба