Группа НЛМК не раскрывает операционных результатов, но, если судить по финансовой отчетности, она не избежала общего для отрасли спада производства в условиях высокой ключевой ставки в РФ и избыточного предложения стали на внешних рынках.

При этом НЛМК остается одним из немногих российских сталеваров, сохранивших значительную часть экспорта. Низкие цены, растущие налоги и рост затрат привели к снижению прибыли, однако компания сохраняет все признаки финансовой устойчивости, включая небольшой долг и чистую денежную позицию. НЛМК — крепкая устойчивая компания реального сектора, с сильным потенциалом в случае улучшения внешних условий.

Мы присваиваем рейтинг «Покупать» акциям НЛМК с целевой ценой 177,0 руб., что предполагает потенциал роста на 38,3%.

Группа НЛМК — один из крупнейших вертикально интегрированных производителей высококачественной стальной продукции с активами в России, США, Европе и Индии. Группа обладает относительно современным производством, собственными источниками сырья и энергии, благодаря чему входит в число наиболее эффективных производителей стали.

НЛМК удалось избежать санкционного давления и сохранить значительную часть экспорта. Хотя для предприятий в США из-за введения заградительных пошлин группа вынуждена искать другие источники сырья, зато в ЕС квоты на поставку стальной заготовки продлены до 2028 г.

Цены на сталь остаются под давлением на внутреннем рынке из-за сокращения спроса со стороны строительства в условиях высокой ключевой ставки ЦБ РФ, а на экспортных рынках из-за избыточного предложения и растущего китайского экспорта стали.

По результатам 2024 г. консолидированная выручка группы НЛМК увеличилась на 4,9% и составила 979,6 млрд руб. Чистая прибыль упала на 41,8%, до 121,9 млрд руб. Показатель EBITDA снизился на 10,5%, до 225,9 млрд руб., а свободный денежный поток сократился на 39,5%, до 85,2 млрд руб. При этом компания сохранила чистую денежную позицию, которая составила 10,1 млрд руб.

Дивидендные ожидания. По результатам 2023 г. акционеры получили по 25,43 руб. на акцию, доходность — около 10,0%. В 2024 г. компания не платила промежуточные дивиденды, и пока нет информации по дивидендам за год. По нашей оценке, они могут составить 14,22 руб. на акцию. Ожидаемая дивидендная доходность может составить около 11,1%.

Основными рисками для инвестиций в акции НЛМК мы считаем информационную закрытость компании, уязвимость зарубежных активов в случае попадания под санкции, а также ухудшение конъюнктуры российского рынка стали в условиях высокой ключевой ставки Банка России.

По нашей оценке, акции НЛМК недооценены на 38,3% по прогнозным мультипликаторам P/E и EV/EBITDA на 2025 и 2026 гг. по отношению к бумагам ведущих публичных компаний мирового сталелитейного сектора, с учетом странового дисконта.

Описание эмитента

Группа НЛМК — один из крупнейших производителей высококачественной стальной продукции с вертикально интегрированной моделью бизнеса. Группа обладает относительно современным производством, собственными источниками сырья и энергии, благодаря чему входит в число наиболее эффективных производителей стали.

Мощности НЛМК по производству стали составляют 15,4 млн тонн в год. Производственные активы группы расположены в России, Европе и США. В России — 100% активов НЛМК по добыче и переработке сырья для металлургического производства, 94% сталеплавильных мощностей и 59% прокатных мощностей компании. В ЕС и США — соответственно, 23% и 19% прокатных активов компании. Кроме того, у компании есть завод по производству трансформаторной стали в Индии.

Группа НЛМК в высокой степени обеспечена собственным сырьем и энергоресурсами. Самообеспеченность в железорудном сырье составляет 100%, в коксе — 100%, в металлоломе — более 60%, а в электроэнергии — около 90%.

Структура капитала. Основной владелец ПАО «НЛМК» — Владимир Лисин, который контролирует 79,3% акций. Оставшиеся 20,7% — в свободном обращении.

Перспективы и риски

Стратегия компании. Стоит отметить, что ни Группа НЛМК, ни Владимир Лисин, в отличие от других крупнейших российских сталеваров, практически не испытали санкционного прессинга. Даже несмотря на то что, имея значительную часть производственных активов в ЕС и США, они находились в достаточно уязвимом положении.

Стратегия компании предполагала размещение прокатных мощностей ближе к рынкам сбыта, в том числе зарубежным, и обеспечение их поставками полуфабрикатов из России. В 2021 г. доля выручки НЛМК от продаж в России составляла 41,0%, в ЕС — 17,5%, в США — 21,3%. Какие доли сейчас, неизвестно, так как теперь в своей отчетности компания не раскрывает структуру выручки ни по номенклатуре, ни по географии.

Европейские санкционные пакеты ввели запрет на импорт почти всей стальной продукции из РФ, однако квоты на поставку стальной заготовки сохранены сначала до 2024 г., а затем продлены до 2028 г. В этих условиях Группе НЛМК, по всей видимости, удалось сохранить не только участие в европейском производстве проката, но и значительную часть экспорта в ЕС стальной заготовки.

Что касается бизнеса Группы НЛМК в США, то американские заградительные пошлины на стальную продукцию из России, поднятые до 70%, сделали поставку слябов абсолютно нерентабельной и заставили компанию искать других поставщиков слябов для американского подразделения. Год назад в американских СМИ появлялась информация, что сталелитейная компания Cleveland-Cliffs интересуется покупкой трех предприятий НЛМК, расположенных в Пенсильвании и Индиане. Однако никаких подтверждений, что НЛМК проявляла заинтересованность в их продаже, не было. За прошедший год никакой новой информации на эту тему не поступало.

В то же время в последние годы Группа НЛМК провела некоторую реструктуризацию своих российских активов. Она продала заводы по производству сортового проката в Калужской и Свердловской областях («НЛМК-Калуга» и «Вторчермет НЛМК»), но при этом вложилась в модернизацию обогатительного оборудования и расширение Стойленского ГОКа.

Среди негативных факторов, влияющих на отношение инвесторов к НЛМК, можно отметить избыточную, на наш взгляд, информационную закрытость НЛМК. С середины 2022 г. компания скупа на корпоративные новости и анонсы, календарь инвестора на официальном сайте обновляется раз в год сообщениями о годовом общем собрании акционеров, последнее такое обновление было год назад, 14 мая 2024 г., видимо, скоро может появиться следующее с аналогичным содержанием.

С 2022 г. прекращено и раскрытие производственных показателей, последнее сообщение об операционных результатах НЛМК касалось данных за 2К и 6М 2022. Пресс-релизы на сайте группы появляются нечасто, из них сложно почерпнуть полезную информацию, так как они, как правило, касаются экологии и социальной сферы.

Основной владелец компании Владимир Лисин не проявляет какой-либо активности в информационном поле. При этом, как и другие металлурги, в 2022 г. он вывел с Кипра свою контролирующую структуру, но не в российские САР, а в ОАЭ.

Состояние рынка. В целом можно отметить, что сталелитейная отрасль вполне успешно адаптировалась к работе в условиях санкций. Сейчас больше проблем создают не санкции, а неблагоприятная рыночная конъюнктура и государственное регулирование. Более ориентированная на внутренний рынок отрасль испытала давление снижающегося спроса со стороны строительной отрасли, которая очень зависит от условий кредитования.

В 2024 г., после сильного для отрасли 2023 г., металлургия вступила в период спада. По данным Росстата, годовое производство чугуна сократилось на 5,5%, стали — на 7,1%, готового проката — на 7,3%. В 1К 2025 снижение производства в годовом сопоставлении составило по чугуну — 0,6%, по стали — 2,6%, по готовому прокату — 5,2%.

По некоторым оценкам, потребление стали в РФ в 2024 г. снизилось на 5,6%, до 43,8 млн тонн, прежде всего со стороны строительной отрасли на фоне роста ключевой ставки и сокращения льготных ипотечных программ. Между тем именно строительство обеспечивает львиную долю потребления стали. Энергетический сектор под санкциями также сократил потребление стальных труб. На этом фоне металлотрейдеры сокращали заказы и распродавали запасы, что отразилось на снижении цен на металлопродукцию.

В начале года конъюнктура рынка металлопродукции оставалась сложной. Цены на металлопродукцию по-прежнему под давлением, хотя, по некоторой доступной информации, в мае появились некоторые признаки умеренного восстановления.

Слабо помогает сталелитейной отрасли и экспорт, который находится под давлением санкций. Кроме того, на внешних рынках сохраняется высокая конкуренция и низкие цены из-за высокой экспортной активности Китая, который тоже испытывает проблемы с внутренним спросом из-за кризиса в строительной отрасли. Российская внешнеторговая статистика все еще закрыта. По данным китайской таможни, российский экспорт железа и стали в КНР в 2024 г. упал на 54%, до $368,9 млн.

Текущий год пока не обещает быть простым для металлургов, по крайней мере до тех пор, пока ключевая ставка сохраняется Банком России на высоком уровне. С другой стороны, переход финансового регулятора к снижению ставки, начало которого ожидается максимум во второй половине года, может развернуть динамику спроса и стать сильным драйвером для отраслевых акций. Так что, возможно, состояние сталелитейной отрасли близко к нижней точке перед началом восстановления.

Вторым сильным драйвером способно стать возможное изменение к лучшему геополитической обстановки. Если в той или иной форме начнется деэскалация вокруг Украины, то это в числе прочего приведет к смягчению санкционного режима. Кроме того, понадобится восстанавливать разрушенное, что активизирует строительную отрасль и увеличит спрос на сталь. Также поддержать сталелитейную отрасль может активизация строительства инфраструктурных проектов.

Операционные и финансовые показатели

Со второй половины 2022 г. Группа НЛМК не публикует операционные результаты, что затрудняет оценку и прогнозирование деятельности эмитента. При этом с середины 2023 г. компания возобновила раскрытие консолидированной финансовой отчетности, хотя и менее подробной и уже не в квартальном, а в полугодовом интервале.

По результатам 2024 г. консолидированная выручка группы НЛМК увеличилась на 4,9% и составила 979,6 млрд руб. Чистая прибыль упала на 41,8%, до 121,9 млрд руб. Показатель EBITDA, по нашим расчетам, снизился на 10,5%, до 225,9 млрд руб., а свободный денежный поток сократился на 39,5%, до 85,2 млрд руб.

Компания сохранила чистую денежную позицию, которая, однако, сократилась в 11 раз и составила 10,1 млрд руб. Но это — без учета краткосрочных финансовых инвестиций, оставивших 60,5 млрд руб. на конец 2024 г.

НЛМК: историческая и прогнозная динамика ключевых финансовых показателей (млрд руб.)

Выплаты акционерам

Дивидендная политика НЛМК предусматривает выплату не менее 100% свободного денежного потока при соотношении «Чистый долг / EBITDA» менее 1,0x. В прежние годы компания платила дивиденды ежеквартально, и акции НЛМК входили в число доходных дивидендных бумаг. Однако с начала 2022 г. до 2024 г. НЛМК не платила дивидендов. По результатам 2023 г. акционеры единовременно получили по 25,43 руб. на акцию, доходность составила около 10,0%.

Судя по всему, теперь выплаты НЛМК будут ежегодными. Менеджмент ничего не говорил по этому поводу, но пока именно так складывается практика.

К настоящему времени нет решения по дивидендам за 2024 г. Если исходить из наших оценок, они могут составить 14,22 руб. на акцию. Ожидаемая дивидендная доходность, с учетом падения акций, может составить около 11,1%.

Оценка

Мы оценили НЛМК сравнительным методом, основываясь на прогнозных финансовых показателях на 2025 и 2026 гг. Наша оценка определяется как взвешенное среднее оценок по форвардным мультипликаторам EV/EBITDA и P/E 2025–2026Е гг. с применением суммарного странового дисконта в размере 30%. Для сравнения мы использовали ведущие мировые компании сектора черной металлургии, которые представлены в таблице ниже:

Наша оценка справедливой стоимости НЛМК составляет 1 061 млрд руб., или 177,0 руб. за акцию. Такая оценка дает апсайд к текущей цене в размере 38,3% (по состоянию на середину дня 19.05.2025), что соответствует рейтингу «Покупать».

Акции на фондовом рынке

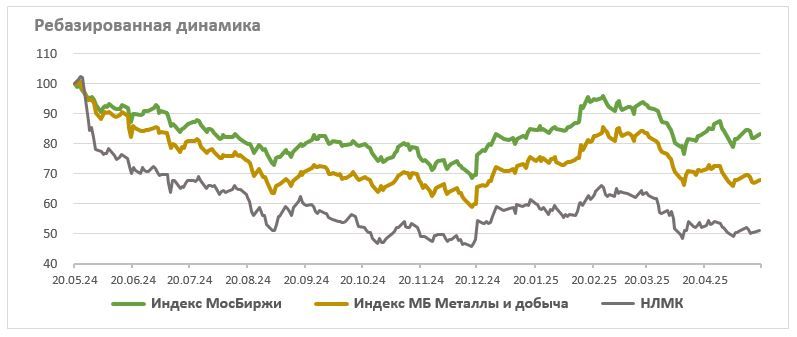

В последний год акции НЛМК, как и других сталеваров, показывали более слабую динамику по сравнению с отраслевым индексом и рынком в целом, что отражало неблагоприятную конъюнктуру рынка металлопродукции на фоне высокой ключевой ставки Банка России. За 12 месяцев акции потеряли 48,9% стоимости, в то время как отраслевой индекс опустился на 32,1%, а индекс МосБиржи снизился на 16,9% (по данным на середину дня 19.05.2025).

Технический анализ

На дневном графике котировки акций НЛМК консолидируются после падения и к настоящему времени находятся у нижней границы диапазона. Это позволяет иметь близкий стоп-лосс ниже 120 руб. При этом целью может служить верхняя граница диапазона в районе между 170 и 180 руб., давая хорошее соотношение между потенциалом и риском.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба