Экономика США продолжает меняться при президентстве Дональда Трампа. В четверг, 22 мая, Палата представителей приняла налоговый законопроект главы Белого дома, который грозит резко увеличить государственный долг страны. Законопроект в скором времени поступит на рассмотрение Сената.

Опасения трейдеров и инвесторов по поводу растущего дефицита бюджета и госдолга США сразу сказались на инструментах фондового рынка и доходности гособлигаций США. Индекс S&P 500 завершил торги четверга в минусе и рискует сохранить нисходящую динамику, а доходность 30-летних казначейских облигаций превысила 5% впервые с октября 2023 года.

Имеете свой взгляд на рынок США? Тогда откройте счет «Сегрегированный Global» и используйте все преимущества американского рынка. Этот счет позволит вам значительно расширить свои инвестиционные горизонты и диверсифицировать портфель, используя международные финансовые активы.

Выстоит ли рынок гособлигаций США на этот раз? Ждать ли вмешательства ФРС? Станет ли одобренный законопроект катализатором для более глубокого падения рынка акций США? Finam.ru вместе с экспертами разбирался в этих вопросах.

«Большой прекрасный законопроект»

Палата представителей приняла законопроект Трампа 22 мая. Документ одобрили минимальным большинством – 215 голосов за, 214 – против. Теперь он направляется на одобрение в Сенат.

Трамп лично назвал документ «большим прекрасным законопроектом». Состоящий из более 1000 страниц он предусматривает продление многих налоговых льгот, введенных во время его первого президентского срока.

По оценкам бюджетного управления Конгресса, законопроект приведет к увеличению госдолга США на $3,8 трлн за десять лет. Однако макроэкономист Freedom Finance Global Юрий Ичкитидзе считает эту цифру небольшой. «Чтобы было понятнее, это примерно на $300 млрд в 2026 году с последующим ростом 5% в год. А $300 млрд – это всего лишь 1% ВВП. Это не сделает погоды для экономики», – заявил он Finam.ru.

Руководитель отдела макроэкономического анализа ФГ «Финам» Ольга Беленькая заявляет, что Трампу важно, чтобы этот законопроект вступил в силу, как можно скорее. Документ также предполагает повышение потолка госдолга еще $4 трлн, что позволит избежать необходимости срочно находить компромисс между республиканцами и демократами для недопущения дефолта.

«Добиваясь продления снижения налогов в сочетании с увеличением расходов на оборону и пограничный контроль, Трамп, возможно, надеется, компенсировать негативный эффект для экономики в будущем году от повышения пошлин и за счет этого повысить уровень одобрения своей политики у избирателей, что может быть критически важно для удержания республиканцами большинства в Палате представителей и в Сенате по итогам промежуточных выборов в ноябре 2026 года», – добавила Беленькая.

Турбулентный рынок госдолга США

Первый аукцион казначейских облигаций США после потери рейтинга AAA от Moody’s оказался провальным. Американский Минфин вечером в среду, 21 мая, разместил 20-летние госбонды на $16 млрд. Однако спрос оказался настолько слабым, что доходность по ним превысила 5% впервые с 2020 года.

Низкий спрос и рост доходностей свидетельствуют о том, что инвесторы считают инвестиции в экономику США рискованными.

«Инвесторы хотели купить облигации дешевле. Это привело к тому, что доходность по 20-летним долговым бумагам выросла до 5,1%. Это по-настоящему катастрофа для Минфина США», – объяснил причину роста доходности инвестбанкир Евгений Коган.

По его словам, сложности с размещением облигаций происходят в момент, когда американский Минфин особо не берет в долг на рынке. «Сейчас займы законодательно ограничены потолком госдолга. Как только предел повысят, занимать нужно будет еще больше», – написал он.

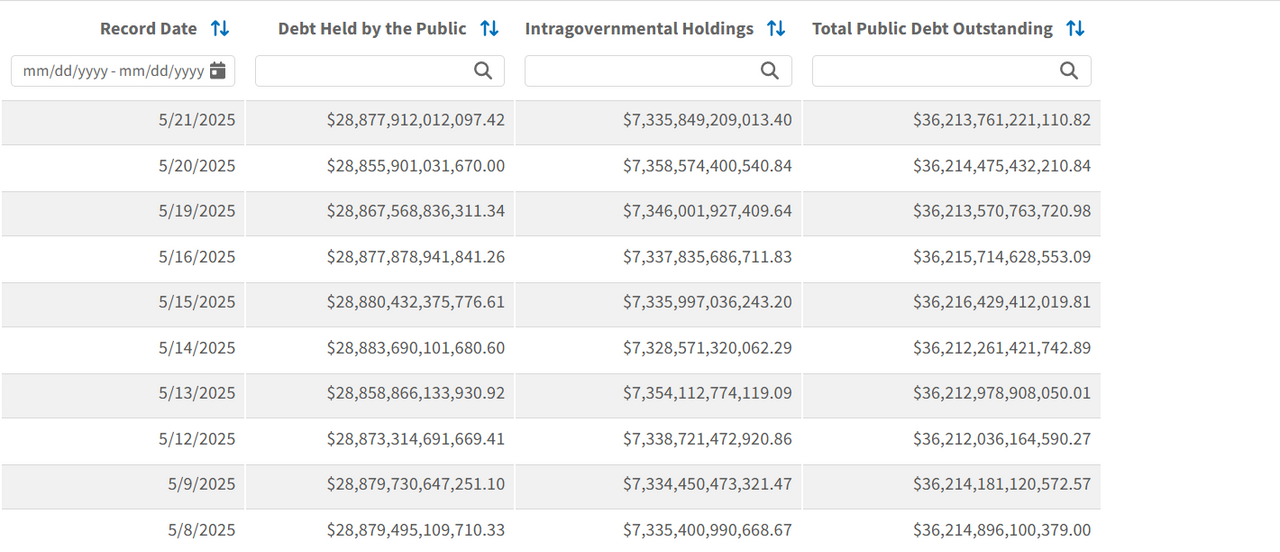

Коган добавляет, что ситуация с ростом доходностей для трежерис показывает настроения инвесторов в отношении растущего госдолга США. По данным на 21 мая, внутригосударственная часть американского долга составляет $7,33 трлн, а публичная часть – $28,87 трлн или 124% от ВВП. Общий долг превышает $36,2 трлн.

Как пишет CNN, рынок облигаций США уже на грани. Налоговый законопроект в сочетании с понижением кредитного рейтинга страны агентством Moody’s вызывает опасения, что иностранные инвесторы могут не захотеть инвестировать в казначейские облигации США в будущем.

В четверг долгосрочные казначейские облигации продолжили падать, а доходности – расти. Ставка по 10-летним казначейским облигациям поднималась выше 4,61%, а для 30-летних превысила 5,14%, что стало самым высоким уровень с октября 2023 года.

На этом фоне рыночные наблюдатели стали изучать возможные пути решения проблемы с ростом доходностей для казначейских бумаг и слабым спросом. Коган допускает, что Федеральная резервная система (ФРС) США станет выкупать гособлигации ради финансовой стабильности, переходя к количественному смягчению. Действительно, сейчас ФРС сокращает свои вложения в ценные бумаги, проводя политику количественного ужесточения, при этом в отношении трежерис объем сокращения снижен до минимума.

«ФРС может вмешаться в виде, например, операций обратного репо или других инструментов, но лишь в случае хаотического угрожающего обвала рынка», – считает Беленькая. По ее словам, несмотря на повышенную волатильность и резкое повышение доходностей долгосрочных гособлигаций США, рынок продолжает функционировать в нормальном режиме.

В свою очередь, Ичкитидзе не ожидает, что финансовый регулятор будет вмешиваться в проблему, которую не он создал. Он заявляет, что ФРС больше заботится о состоянии частного сектора экономики, нежели о проблеме госдолга.

Что будет с рынком акций США?

Ключевой фондовый индекс США S&P 500 падает третью сессию подряд. При этом в среду бенчмарк потерял 1,6%, что стало самым большим падением за месяц. Отрицательная динамика обусловлена неопределенностью вокруг фискальной политики Трампа, пишет Bloomberg.

«Рынки вовсе не считают «большой прекрасный законопроект» Трампа таким уж «красивым»», – сказал управляющий директор Mizuho Securities Вишну Варатан в интервью CNBC.

По мнению Когана, дополнительным негативным фактором стал слабый спрос на аукционе 20-летних бондов. Однако эксперт считает, что это не станет катализатором серьезного кризиса или обвала американских акций. «Думаю, на этот раз рынки ну еще немного понервничают и, возможно, еще подрастут. Пока вижу краткосрочную цель падения 5750 по S&P. Но если пробьем, можем на 5350 сходить», – допустил он.

Юрий Ичкитидзе из Freedom Finance также не видит причин для сильной коррекции рынка на фоне налогового законопроекта Трампа. Он уверен, что президент США не хочет навредить ни экономике, ни фондовому рынку своей страны.

«Экономика США по-прежнему очень сильна, чтобы резонно говорить о том, что этот риск финансовой хрупкости может реализоваться. Наша цель по индексу S&P 500 на конец 2025 года – 6300 пунктов. Это учитывает прогноз 6200 в базовом сценарии, но более высокую вероятность оптимистичного сценария, чем пессимистичного», – заключил макроэкономист.

Стратегии для инвесторов

В условиях волатильности длинных процентных ставок руководитель направления анализа долговых рынков в «Финаме» Алексей Ковалев, рекомендует две тактики действий для инвестора.

Первая предполагает хеджирование от турбулентности на рынке долгосрочных долларовых ставок с помощью фонда ProShares UltraShort 20+ Year Treasury ETF. По словам аналитика, фонд относится к числу так называемых «инверсионных» биржевых фондов, которые выигрывают от ситуации, при которой цена их базового актива снижается.

«Так, с помощью него инвестор имеет возможность заработать на снижении цен (росте доходности) долгосрочных американских гособлигаций. Как следует из названия, данный ETF шортит долгосрочные американские трежерис, причем для максимизации прибыли используется двойное «плечо». Таким образом, чем сильнее возрастет доходность долгосрочной трежерис, тем большую прибыль (мультиплицированную в два раза) заработает инвестор», – пояснил Ковалев.

Вторая тактика основана на фокусе в высококачественные облигации с переменным купоном. Дело в том, что благодаря механизму постоянного пересчета уровня купона, цены флоатеров практически не отклоняются от своих номиналов. В результате ориентация на облигации с плавающей ставкой обеспечивает защиту инвестпортфеля от рыночной волатильности», – объяснил эксперт.

С точки зрения максимизации прогнозной доходности и минимизации волатильности Ковалев выделяет SPDR Bloomberg 1-3 Month T-Bill ETF и The Invesco Variable Rate Investment Grade ETF.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба