Предстоящее 6 июня заседание Совета директоров ЦБ вновь пройдет в условиях повышенной неопределенности. Как сообщил на днях зампред ЦБ Ф. Габуния, Совет директоров на этот раз будет рассматривать «более разнообразные варианты» как по ставке, так и по сигналу, чем на апрельском заседании. На наш взгляд, трудность состоит в выборе – с одной стороны, сохранение ключевой ставки на рекордном уровне в течение столь длительного времени (с октября прошлого года) при снижающейся инфляции и все более очевидном замедлении экономики создает риск «переохлаждения» экономической активности.

С другой стороны – начало снижения ключевой ставки до достижения устойчивости и достаточной скорости снижения инфляции в целом и ее компонент, а также снижения инфляционных ожиданий населения создает риск, что инфляция снова начнет расти. А усилившиеся внешние риски могут быстро развернуть вспять один из главных драйверов снижения инфляции – укрепление рубля. Часть критериев говорит о том, что условия для снижения ключевой ставки уже достигнуты. Но ЦБ может опасаться, что в этом случае экономические агенты будут «забегать вперед» в ожиданиях дальнейшего снижения ключевой ставки и регулятор может потерять контроль над темпами смягчения денежно-кредитных условий. Вариант снижения ключевой ставки на предстоящем заседании не исключен. Но мы полагаем, что регулятор, скорее всего, сохранит ключевую ставку на уровне 21%, при этом может вновь смягчить сигнал и риторику, «намекнув» на возможность начала ее снижения на ближайших заседаниях в случае наличия для этого благоприятных условий. На следующих заседаниях ЦБ будет предметно рассматривать вопрос снижения ставки.

По-видимому, первое снижение ставки не будет символическим (например, в 2015 и 2022 годах первое снижение было в размере 2 и 3 п.п. соответственно). При высоких значениях ключевой ставки регулятор обычно не выбирал шаг менее 100 б.п.

Аргументы за снижение ставки - последние данные показывают, что динамика инфляции и ВВП замедляется и идет ниже оценок ЦБ, устойчивые компоненты инфляции также замедляются, рост кредитования остается сдержанным. Как отмечает ЦБ, траектория изменения денежной массы с начала 2025 года близка к траекториям, наблюдавшимся в 2016-19 гг при инфляции вблизи 4%. Это является важным условием снижения инфляции. Дезинфляции также существенно помогает укрепление курса рубля с начала года и, хотя как следует из Резюме обсуждения ключевой ставки на апрельском заседании участники, как и в марте, не пришли к единому мнению, какими факторами обусловлено укрепление рубля, большинство из них полагало, что в большей степени оно связано с жесткой денежно-кредитной политикой. Это можно интерпретировать как увеличение уверенности регулятора по сравнению с мартовским заседанием в действии устойчивых факторов укрепления рубля. Продолжается снижение ценовых ожиданий предприятий.

Все это, на наш взгляд, говорят о том, что ряд критериев для рассмотрения снижения ключевой ставки сложились уже к июньскому заседанию. Аргумент может состоять в том, что, по мере замедления инфляции, при сохранении номинальной ключевой ставки на текущем высоком уровне, в реальном выражении ДКП будет становиться все более жесткой, что может привести к «переохлаждению» экономической активности. На днях министр экономического развития М. Решетников сказал, что видит риски «переохлаждения» экономики при замедляющейся инфляции, добавив: "рассчитываем, что это своевременно будет учтено ЦБ при принятии решений". Ранее и министр финансов А. Силуанов отметил, что наблюдающееся замедление темпов роста кредитования и снижение темпов роста экономики дает Банку России больше возможностей для принятия решений по ДКП.

Однако на другой «чаше весов» повышающиеся второй месяц подряд инфляционные ожидания населения, неоднородность замедления инфляции по группам товаров и услуг, а также усилившиеся проинфляционные риски со стороны цен на нефть и геополитической неопределенности. Весенние заморозки вносят неопределенность в ситуацию с урожаем в этом году. Еще одним проинфляционным фактором, который может повлиять на инфляцию в 2026 г., являются более высокие темпы индексации регулируемых тарифов в 2026-27 гг в новом прогнозе Минэкономразвития. Таким образом, у регулятора пока может по-прежнему отсутствовать достаточная степень уверенности в том, что замедление инфляции является устойчивым и достаточным для выхода на инфляцию 4% SAAR к концу этого года и годовую инфляцию 4% в 2026 г и далее. Между тем, глава ЦБ РФ Э. Набиуллина утверждала, что ожидать начала снижения ставки можно будет только после того, как «мы будем уверены, что инфляция устойчиво снижается и с той скоростью, которая позволит нам вернуть инфляцию к 4% в 2026 году". Осторожность регулятора может быть связана с опасениями, что если начать снижать ставку до того, как для этого сложатся необходимые условия, то инфляция может вновь развернуться вверх, а это сильно затруднит проведение ДКП, направленной на возвращение инфляции к цели.

Инфляционные ожидания населения важны потому, что люди сравнивают процентные ставки не столько с официальной инфляцией, сколько со своими инфляционными ожиданиями, решая, выгодно ли им сберегать или брать кредит. То есть для закрепления дезинфляционного тренда необходимо добиться не только замедления инфляции, но и устойчивого снижения инфляционных ожиданий (которое, как ожидается, должно реализоваться на фоне укрепившегося рубля и снижения инфляции по более широкой выборке товаров и услуг). Пока же тренд на снижение инфляционных ожиданий населения наблюдался в 1кв, но в апреле-мае инфляционные ожидания развернулись вверх.

Усилилась неопределенность со стороны внешних факторов. Так, в отношении импортных пошлин США с момента апрельского заседания была как положительная новость – договоренность США и Китая о временном существенном снижении тарифов на 90 дней, так и неожиданное заявление президента США Д. Трампа о намерении ввести с 1 июня 50% импортный тариф для ЕС (затем срок был перенесен на 9 июля, чтобы успеть провести переговоры о торговом соглашении), а также ввести 25% тариф на ввозимые в США смартфоны. Это новый виток увеличения неопределенности в мировой экономике, который грозит дополнительными потерями темпов роста и могут усилить давление на нефтяные цены. Неожиданной новостью стало решение торгового суда об отмене тарифов Трампа против отдельных стран, которое администрация собирается оспаривать. Одновременно ОПЕК+ ослабляет ограничения на добычу быстрее ожиданий. Что касается геополитических факторов, можно отметить как положительную новость о начале прямых переговоров России и Украины и крупнейшем обмене пленными, так и риски усиления санкционного давления.

ЕС в 17-м пакете санкций усилил рестрикции для российского «теневого флота» и, по сообщениям Bloomberg, рассматривает в 18 пакете возможность отключения еще более 20 банков от системы международных платежей SWIFT, снижение потолка цен на российскую нефть до $45/барр и запрет газопроводов «Северный поток». Важным фактором, влияющим на ущерб России от этих санкций может быть позиция США относительно совместных действий с ЕС и Великобританией. В Сенат США внесен законопроект Л. Грэма, предусматривающий, в частности, пошлины в 500% на товары стран, закупающих российскую нефть, нефтепродукты, газ и уран. До сих пор Д. Трамп, допуская возможность новых санкций против России, считал это контрпродуктивным до тех пор, пока у него остается надежда, что переговоры России и Украины приведут к заключению мирного соглашения. Но его настроение часто меняется и недавно он вновь заявил, что может ввести новые санкции.

Наш базовый прогноз предполагает, что даже при сохранении санкционного давления на текущем уровне курс рубля, скорее всего, будет слабеть в перспективе до конца года. В этом случае дезинфляционный эффект, которое сейчас оказывает его укрепление, перестанет действовать. В случае же серьезного снижения нефтяных цен и/или новых жестких санкций инфляционные риски усилятся за счет сокращения экспорта, ослабления рубля и незаякоренности инфляционных ожиданий, и ЦБ, с учетом его намерения добиться снижения инфляции к цели 4% в 2026 г при любых условиях, приходится учитывать этот риск. Соответственно, он может проявлять больше осторожности в сроках начала снижения ключевой ставки.

Одним из факторов неопределенности остается ситуация на рынке труда и динамика роста зарплат, которая в значительной мере определяет сейчас возможности продолжения увеличения потребительского спроса. По итогам апрельского заседания ЦБ отмечал признаки ослабления напряженности на рынке труда. Однако данные Росстата за март, вышедшие после апрельского заседания, показывают уже менее очевидную картину. О сохранении жесткости говорит возвращение в марте уровня безработицы к историческому минимуму (2,3%) после 2,4% в январе-феврале, а также первое с июля прошлого года увеличение числа заявленных вакансий со стороны компаний. Апрельский мониторинг предприятий (ЦБ) показывает, что «ожидания компаний по найму на 2к25 возросли и вернулись к значениям 2к24». По-видимому, здесь требуется больше данных для выводов, особенно с учетом запаздывания публикации Росстатом динамики зарплат. К моменту июньского заседания будут опубликованы только данные по зарплатам за март.

Наш базовый прогноз предполагал начало снижения ключевой ставки с июня-июля и ее траекторию с выходом к 16% к концу года – такая траектория близка к нижней границе апрельского базового прогноза ЦБ средней ключевой ставки (19,5-21,5%). Этот прогноз все еще актуален, при этом ожидания начала снижения ставки больше смещаются на июль, с учетом возросших санкционных рисков, сильной неоднородности замедления инфляции, а также возобновившегося в апреле-мае повышения инфляционных ожиданий населения. Важное значение может иметь не только решение по ключевой ставке, но и сигнал.

Рынок закладывает в ожидания снижение ключевой ставки в этом году, но пока ее снижение на ближайшем заседании не рассматривается как основной сценарий. Если ЦБ снизит ключевую ставку и даст сигнал возможного продолжения ее снижения на будущих заседаниях, это может стать позитивным сюрпризом для рынка: доходности ОФЗ могут снизиться, а курс рубля несколько ослабеть. Банки могут ускорить снижение ставок по депозитам и кредитам. Если же сигнал при снижении ставки останется нейтральным, реакция может быть менее выраженной. Если ЦБ вновь примет решение о сохранении ключевой ставки, но даст сигнал готовности к смягчению ДКП на ближайших заседаниях, это может быть воспринято рынком как основной сценарий, без сюрпризов. Если при сохранении ставки сигнал останется нейтральным, предполагающим возможность снижения, сохранения или повышения ключевой ставки, то это может означать, что ЦБ пока не готов к развороту процентной политики. Это может вызвать некоторую коррекцию на рынках.

На последнем заседании 25 апреля ЦБ сохранил ключевую ставку на уровне 21% и перешел к полностью нейтральному сигналу. Он сформулирован так: «дальнейшие решения по ключевой ставке будут приниматься в зависимости от скорости и устойчивости снижения инфляции и инфляционных ожиданий». Также ЦБ отметил, что будет поддерживать такую жесткость денежно-кредитных условий, которая необходима для возвращения инфляции к цели в 2026 году, что означает продолжительный период проведения жесткой денежно-кредитной политики.

Одновременно глава Банка России Э. Набиуллина напомнила триггеры, при которых может рассматриваться снижение ключевой ставки: 1) устойчивое снижение текущей инфляции, устойчивое снижение инфляционных ожиданий. 2) замедление потребительской активности, потребительского кредитования, 3) снижение напряженности на рынке труда, 4) отсутствие проинфляционных шоков со стороны бюджета или внешних условий.

Представляя 9 апреля годовой отчет ЦБ в Госдуме, Э. Набиуллина уточнила условия, при которых ЦБ может приступить к снижению ключевой ставки: «Могу сказать, что мы будем подходить к этому аккуратно, осторожно, в том числе и помня о том, что в прошлом году после замедления в начале года инфляция «подняла голову» вновь. И нам нужно убедиться, что нынешнее замедление темпа роста цен устойчиво. И еще один фактор — тектонические изменения в мировой торговле. Они разворачиваются у нас на глазах, и пока очень сложно судить о том, и куда они приведут мировую экономику, и как отразятся на России. Это новый значительный риск, который мы должны учитывать».

В свежем бюллетене «О чем говорят тренды» аналитики ЦБ напоминают: при оценке скорости дезинфляции важно учитывать, что для достижения цели по годовой инфляции в 2026 г. необходимо, чтобы текущие темпы роста цен – как общие, так и устойчивые – снизились до 4% в пересчете на год уже к концу 2025 года».

Наш базовый прогноз предполагал начало снижения ключевой ставки с июня-июля и ее траекторию ближе к нижней границе базового прогноза ЦБ с выходом к 16% к концу года. Этот прогноз все еще актуален, при этом ожидания начала снижения ставки больше смещаются на июль, с учетом возросших санкционных рисков, а также возобновившегося в апреле-мае повышения инфляционных ожиданий населения.

Отметим вначале факторы в пользу снижения ключевой ставки:

1. Замедление инфляции в 1 кв произошло с опережением февральского прогноза ЦБ, а последние данные по инфляции дают основания надеяться, что и во 2кв она окажется ниже апрельского прогноза. Так, годовая инфляция к концу 1кв составила 10,3%, что ниже февральского прогноза Банка России (10,6%). Текущий рост цен в 1к25 замедлился до 8,3% с сезонной корректировкой в годовом выражении (с.к.г.), в то время как ЦБ в феврале ожидал его замедления до 10,2% с.к.г. после 12,1% (более поздняя оценка ЦБ 12,9%) с.к.г в 4кв24.

На пресс-конференции по итогам апрельского заседания ЦБ Э. Набиуллина сказала, что пик годовой инфляции ожидается в мае. Апрельский прогноз ЦБ предполагает замедление годовой инфляции до 10,1% г/г к концу июня. Однако, по-видимому, пик годовой инфляции уже был пройден в марте (10,34% г/г). По итогам апреля годовая инфляция снизилась до 10,23% г/г, а по последним «недельным» данным по состоянию на 26 мая ушла ниже 10% г/г и составила 9,8%. Более важная для ЦБ динамика текущей инфляции с коррекцией на сезонность также складывается позитивно. В апреле, по оценке ЦБ, она продолжила замедляться – до 6,2% с.к.г против 7,0% с.к.г в марте и 7,4% с.к.г в феврале. То есть, и текущая инфляция пока складывается ниже апрельской оценки ЦБ за 2кв25 (7,0% с.к.г). Судя по недельным данным, в мае эта тенденция может продолжиться.

Наиболее ощутимо замедление инфляции происходит в группе непродовольственных товаров, особенно длительного пользования (автомобили, смартфоны, электроника, мебель), наиболее чувствительных к ДКП. В группе непродовольственных товаров текущая инфляция с коррекцией на сезонность в среднем в феврале-апреле, по оценке ЦБ, замедлилась до 1,5% с.к.г., а в апреле инфляция в этой группе стала отрицательной (-0,7% с.к.г). Этому способствует укрепление курса рубля, которое, в свою очередь, во многом определяется жесткостью ДКП. С одной стороны, высокие процентные ставки по кредитам и ужесточившееся банковское регулирование ограничивают кредитование, что оказывает сдерживающее влияние на спрос, в т.ч. и на импорт. С другой стороны, высокие процентные ставки по рублевым инструментам поддерживают интерес к рублевым активам (в том числе стимулируя экспортеров продавать валютную выручку), способствуя укреплению рубля. Основным же каналом ДКП остается процентный канал – высокие процентные ставки дестимулируют кредитование (а товары длительного пользования в основном приобретаются в кредит) и мотивируют домохозяйства сберегать часть доходов, не расходуя ее на потребление.

По данным Росстата, с конца прошлого года смартфоны и телевизоры подешевели уже более чем на 7%. По оценкам ЦБ, произошедшее укрепление рубля вызывает так называемый эффект переноса, когда на 10% укрепления рубля в корзине иностранных валют происходит замедление инфляции примерно на 0,5 процентного пункта. На прошлой неделе директор департамента исследований и прогнозирования ЦБ РФ А. Морозов на Альфа-саммите высказал мнение, что в значительной мере эффект укрепления рубля уже отразился в ценах, но еще не полностью, и будет проявляться еще, как минимум, в мае-июне. Но далее "если не будет дополнительного дезинфляционного импульса, то рост цен, скорее всего, текущий, будет выше, чем сейчас".

В бюллетене ЦБ «О чем говорят тренды» аналитики делают вывод о «существенном» замедлении роста цен, но отмечают, что устойчивые компоненты инфляции снижаются медленнее.

2. Укрепление рубля стало восприниматься со стороны ЦБ как более устойчивое

Как говорится в Резюме апрельского обсуждения ключевой ставки, участники обсуждения согласились, что значительный вклад в замедление текущего роста цен с начала года внесло укрепление рубля, но, как и в марте, высказали разные мнения о том, в какой степени на это повлияла денежно-кредитная политика. Одни считали, что на курс больше влияли ожидания улучшения геополитической ситуации. Однако большинство полагало, что укрепление рубля в большей степени связано с жесткой денежно-кредитной политикой. Она воздействовала на курс рубля как через снижение спроса на импорт, так и через рост интереса к российским активам в условиях высокого дифференциала ставок (более высокие процентные ставки в России по сравнению со ставками в других странах).

В бюллетене ЦБ «О чем говорят тренды» приводится 5 причин укрепления рубля. Часть из них носит устойчивый характер, часть временный. К ним аналитики ЦБ относят - эффект жесткой ДКП (снижение спроса на импорт, привлекательный дифференциал процентных ставок), сезонное снижение импорта, снижение российской страновой премии за риск на ожиданиях «геополитической деэскалации», ускорение оплаты российского экспорта, ослабленный спрос на автомобили («2024 г. оттянул на себя часть спроса 2025 г. из-за масштабного инфраструктурного строительства в 2024 г. (сегмент грузовых автомобилей) и объявленных значительных повышений утильсбора (сегмент легковых автомобилей)»).

По мнению аналитиков ЦБ, факторы поддержки рубля, связанные с ДКП, сохранятся так долго, как долго будет сохраняться текущая степень жесткости ДКП (речь идет больше не о номинальных, а о реальных процентных ставках с учетом ожидаемой инфляции), в то время как влияние временных и сезонных факторов может постепенно ослабевать и, возможно, менять направление действия. В частности, снижение цен на нефть с начала года «пока не полностью отразилось в стоимости российского нефтяного экспорта и поступлениях валютной выручки от него на валютный рынок», а в части импорта можно ожидать «J-эффекта» (инерционность реакции импорта на курс с задержкой в несколько месяцев, т.е. слабость спроса на импорт в 1кв25 могла отражать влияние слабого рубля в 4кв 2024 г., а во 2-3 кв25 импорт, наоборот, может показать дополнительный прирост, реагируя на существенное укрепление рубля в 1кв).

Аналитики делают вывод – «ключевым соображением в оценке устойчивости замедления инфляции является суждение о том, в какой мере наблюдаемая динамика обменного курса есть отражение более сдержанной динамики спроса под влиянием проводимой жесткой ДКП» и вспоминают эпизод 2022 г., когда рубль после сильного ослабления (в начале СВО) затем значительно укрепился, что на время остановило рост цен. Однако рост цен ускорился после того как движение обменного курса изменило направление – как из-за ухудшения внешних условий, так и вследствие сохранения в целом мягкой ДКП (ключевая ставка оставалась на уровне 7,5% по июнь 2023 г).

3. Годовые темпы роста денежных агрегатов замедляются в последние месяцы, динамика кредитования ограничивает спрос. По данным ЦБ, в апреле годовой темп прироста M2 снизился до 14,2%, минимума с февраля 2022 г (в марте – 17,0%), широкой денежной массы (М2Х) – до 10,3% (в марте – 12,7%), М2Х с исключением валютной переоценки – до 11,7% (в марте – 13,8%). В резюме апрельского обсуждения ключевой ставки отмечается, что траектория изменения денежной массы с начала 2025 года близка к траекториям, наблюдавшимся при инфляции вблизи 4% (2016–2019 годы) и существенно ниже значений 2023-24 гг.

Упрощенно, на динамику денежной массы влияют бюджетные операции и кредитование. По оценке аналитиков ЦБ, кредитный импульс ушел в отрицательную зону с декабря прошлого года и «в апреле продолжил снижение, опустившись ниже «пандемийного» уровня». Это означает, что кредит за последние 12 месяцев (с мая 2024 г. по апрель 2025 г.) создал меньше спроса в экономике, чем за предыдущие 12 месяцев (май 2023-апрель 2024 г). По последним данным ЦБ, корпоративное кредитование в апреле выросло, как и в марте, на 0,9% м/м (с учетом вложений банков в корпоративные облигации рост ускорился до 1,1% м/м против 0,7% м/м в марте). Годовой темп роста корпоративного кредитования продолжил замедляться и составил 13,8% г/г (по сравнению с 20,5% г/г в апреле 2024 г.). Рост ипотеки ускорился до 0,4% м/м против 0,2% м/м в марте, примерно 85% кредитов предоставлялось по госпрограммам, а выдачи сократились почти на 38% к апрелю прошлого года. Годовой прирост задолженности населения по ипотеке замедлился до 7,9% г/г против 27,4% г/г в апреле 2024 г. Потребительское кредитование продолжает сокращаться по отношению к предыдущему месяцу (-0,7% м/м против -0,2% м/м в марте). В годовом выражении рост замедлился до 3,1% г/г против 17,8% г/г годом ранее.

Жесткость ДКУ связана прежде всего с высоким значением ключевой ставки (снижающим спрос на кредиты), а также с «автономными факторами» со стороны банковского регулирования, из-за которых банки должны увеличивать буферы капитала и ограничены в возможности наращивать кредитование. Замедление темпов роста денежной массы с начала года происходит за счет более сдержанного роста кредитования, однако в начале года этот процесс отчасти компенсировался высокими бюджетными расходами января-февраля, которые Минфин объяснял ускоренным авансированием госконтрактов. В марте-апреле расходы бюджета в целом вернулись к сезонной норме, и ЦБ отмечает восстановление кредитного спроса в этот период. ЦБ по-прежнему ожидает, что нормализация бюджетной политики в этом году станет важным дезинфляционным фактором.

Одобренные правительством в конце апреля поправки в бюджет этого года связаны с пересмотром макропрогноза Минэкономразвития и существенным снижением прогноза нефтегазовых доходов (на 2,6 трлн руб). Кроме того, расходы будут увеличены на 829 млрд руб., что компенсируется аналогичным увеличением плановых ненефтегазовых доходов. В итоге плановый дефицит бюджета на этот год повышен с 0,5% ВВП до 1,7% ВВП. Несмотря на существенное увеличение планового дефицита бюджета в этом году, характер изменений формально соответствует логике бюджетного правила: дополнительные расходы планируется финансировать за счет дополнительных ненефтегазовых доходов. А расширенный нефтегазовый дефицит из-за более низких цен на нефть «самофинансируется» за счет продаж валюты / золота из ФНБ, также в соответствии с бюджетным правилом. С точки зрения этой логики, одобренные изменения должны быть в целом нейтральны для инфляции. Риски связаны с возможным дополнительным пересмотром бюджетных параметров в сторону увеличения дефицита (например, в случае недобора доходов бюджета из-за более крепкого рубля, недобора плановых ненефтегазовых доходов из-за более слабого роста экономики, чем в прогнозе Минэка, более значительного роста расходов). Но ЦБ обычно учитывает изменения в бюджетной политике не на основе ожиданий и рисков, а по факту.

В отношении бюджетных рисков на среднесрочную перспективу важное значение могут иметь возможные решения по корректировке бюджетного правила, в т.ч. изменению (снижению) цены отсечения с текущих 60 долл/барр. Министр финансов А. Силуанов впервые заявил в апреле, что цена 60 долл, возможно, не отвечает «вызовам времени» и что нужно довести ликвидные активы ФНБ до уровня трехлетнего бесперебойного финансирования расходных обязательств при стрессовом развитии ситуации на нефтяном рынке. Э. Набиуллина тогда отметила, что если цена отсечения будет снижена, это может стать дополнительным дезинфляционным фактором, а советник главы ЦБ К. Тремасов сказал, что это может стать основанием для снижения оценки долгосрочной нейтральной ставки. В дальнейшем заявления А. Силуанова о планах пересмотреть цену отсечения при подготовке проекте бюджета на ближайшие 3 года были противоречивыми. В начале мая на брифинге он говорил, что "в проектировках трехлетнего бюджета изменение цены отсечения не будет предусмотрено". Но в конце мая, выступая в Госдуме, он сказал, что нужно рассмотреть этот вопрос (насколько действующая цена отсечения сегодня соответствует тем уровням, которые позволяют обеспечить не только сохранение, но и пополнение ФНБ), хотя решения у правительства пока нет.

4. Рост экономической активности замедляется также быстрее оценок ЦБ. ЦБ больше уверен в прохождении пика «перегрева» в 4кв24 и в постепенном сокращении положительного разрыва выпуска.

До заседания Совета директоров ЦБ выйдет еще блок экономических индикаторов Росстата за апрель. Замедление роста экономики проявляется все более отчетливо. Так, предварительная оценка Росстата показала замедление годового роста ВВП в 1кв25 до 1,4% г/г после 4,5% г/г в 4кв24. Результат оказался ниже как оценки Минэкономразвития (1,7% г/г), так и апрельского прогноза ЦБ (2,0% г/г). Основные показатели за март оказались ниже консенсус-прогноза. Торможение роста экономики происходит под влиянием слабеющего внешнего спроса, санкционных ограничений, жестких ДКУ и нормализации бюджетной политики, в т.ч. ограничения доступности льготных программ ипотеки по сравнению с 1П24. В целом замедление роста является управляемым – ЦБ считает, что экономика значительно отклонилась вверх от своего потенциала и для снижения инфляции необходимо возвращение к более сбалансированной траектории роста. Однако в некоторых отраслях (добыча полезных ископаемых, производство стройматериалов, мебели, металлургия, производство грузовиков и сельхозтехники, производство одежды и обуви, грузоперевозки) идет очевидный спад.

В промышленности все больше признаков стагнации с переходом многих отраслей к сокращению относительно аналогичного периода прошлого года (в терминологии Минэкономразвития, рост продолжается, но перестал быть фронтальным). Потребление становится более сдержанным, особенно в отношении непродовольственных товаров. Но внутренний туризм, услуги общепита продолжают устойчиво расти.

Сводный индекс деловой активности PMI, рассчитываемый S&P Global, в марте и апреле ушел ниже порога в 50, что означает сокращение деловой активности. Сокращение идет в обрабатывающей промышленности при стагнации в секторе услуг на фоне ослабления новых заказов.

Как следует из опроса Института экономики роста им. П. А. Столыпина, около 70% предпринимателей ощутили в I квартале 2025 г. сокращение спроса, которое выражалось в падении продаж и выручки. Около 60% опрошенных сообщили о сокращении физического объема продаж в январе – марте по отношению к тому же периоду прошлого года, сообщают авторы. Падение выручки в денежном выражении отметило 56% опрошенных. В отраслевом разрезе наибольшее снижение продаж ощутила торговля непродовольственными товарами (75%), продуктовый ритейл (63%), обрабатывающие производства (62%), строительство (55%).

Майский мониторинг предприятий (ЦБ), напротив, показывает незначительное улучшение оценок предприятиями бизнес-климата (1кв 4,7, март 4,8, апрель 5,0, май 5,1). Текущие оценки по выпуску и спросу, находящиеся в отрицательной зоне с 4кв24, в мае увеличились. В то же время краткосрочные ожидания несколько снизились. Наиболее низкие значения индекса бизнес-климата в добыче полезных ископаемых, производстве инвестиционных и промежуточных товаров, торговле автомобилями. Ценовые ожидания бизнеса продолжали снижаться и достигли минимума с августа 2023 года. Условия кредитования в мае, по оценкам предприятий, ужесточились меньше, чем в предыдущие месяцы. Среди сложностей, ограничивающих текущую деятельность, респонденты наиболее часто отмечали рост издержек, дефицит кадров и недостаток средств для финансирования оборотного капитала.

Косвенно об усилении проблем предприятий по обслуживанию кредитов может говорить рекомендация Банка России для банков в конце мая о реструктуризации кредитов корпоративных заемщиков и индивидуальных предпринимателей, столкнувшихся с временными финансовыми трудностями. В обзоре ЦБ по финансовой стабильности за 4кв24-1кв25 утверждается, что, хотя большинство компаний имеют достаточный объем прибыли, чтобы обслуживать кредиты, и смогут спокойно пройти период замедления экономики и высоких ставок, качество кредитного портфеля постепенно снижается, а долговая нагрузка подросла в большинстве отраслей. «Из 78 крупнейших организаций около 40% долга выборки на конец 2024 г. приходилось на компании с повышенной долговой нагрузкой (ICR < 3). Негативное влияние на компании продолжают оказывать рост себестоимости, а также высокие процентные ставки… Дополнительный негативный эффект на финансовое положение экспортеров может оказать укрепление рубля, не сопровождающееся ростом цен на экспортируемые товары».

Министр экономического развития М. Решетников говорит о рисках «переохлаждения» экономики и замедляющейся инфляции, призывая к «своевременным» решениям по ДКП: "рассчитываем, что это своевременно будет учтено ЦБ при принятии решений".

Оценки аналитиков ЦБ («О чем говорят тренды»): «в 1 квартале произошло охлаждение экономической активности», ВВП в I квартале снизился на 1,0% к/к SA после роста на 1,2% в IV квартале 2024 года. Однако «судить на основании этого о падении экономической активности некорректно». Они связывают сокращение ВВП в поквартальном выражении с эффектом высокой базы 4кв24 (декабрь), «когда случился резкий разовый всплеск производства в базовых отраслях», и допускают, что такие колебания связаны с особенностями отражения производственной активности в сдаваемой предприятиями статистической отчетности, а не с производственной активностью как таковой. По их мнению, «экономика плавно возвращается к сбалансированным темпам роста» и основным драйвером охлаждения стал внешний спрос. В то же время «торможение агрегированного спроса в экономике проявляется все более заметно. Это служит залогом закрепления дезинфляционных тенденций».

По оценке ЦБ («Обзор региональной экономики») «в апреле – мае деловая активность в целом осталась на уровне предыдущих месяцев. Умеренный рост потребительской активности продолжился в большинстве макрорегионов. Темпы текущего роста цен снизились, однако инфляционные и ценовые ожидания оставались высокими. В части регионов нехватка рабочей силы стала менее острой, но значимых свидетельств снижения жесткости рынка труда в целом предприятия пока не отмечают. Денежно-кредитные условия оставались жесткими, что привело к дальнейшему охлаждению кредитования предприятий и населения».

С точки зрения устойчивости потребительского спроса наиболее важной сейчас является динамика доходов и состояние рынка труда. По итогам апрельского заседания ЦБ отмечал признаки ослабления напряженности на рынке труда. Оперативные данные показывают постепенные признаки охлаждения найма и роста числа резюме на одну вакансию. Показатель напряженности рынка труда (индекс Headhunter, соотношение количества активных резюме к количеству активных вакансий, чем ниже значение индекса, тем более «перегрет» рынок) в марте поднялся до 5,9, максимум с весны 2022 г. В апреле текущего года значение индекса немного снизилось (до 5,6), но тенденция остается той же. Для сравнения, в апреле 2024 г, когда рынок труда был более «перегрет» значение составляло 3,3.

Однако данные Росстата за март, вышедшие после апрельского заседания, показывают уже менее очевидную картину. О сохранении жесткости рынка труда говорит возвращение в марте уровня безработицы к историческому минимуму (2,3%) после 2,4% в январе-феврале, а также первое с июля прошлого года увеличение числа заявленных вакансий со стороны компаний. Апрельский мониторинг предприятий (ЦБ) показывает, что «ожидания компаний по найму на 2к25 возросли и вернулись к значениям 2к24».

Ослабление напряженности на рынке труда, как ожидается, приведет к замедлению роста зарплат. В феврале рост зарплат замедлился до 13,6% г/г в номинальном выражении (минимум с сентября 2023 г) и до 3,2% г/г в реальном выражении (минимум с марта 2023 г.). Однако ЦБ ранее отмечал, что из-за досрочной выплаты бонусов частью компаний в декабре, «более объективно оценить динамику зарплат можно будет лишь после получения данных второго квартала». К июньскому заседанию будут доступны данные Росстата по зарплате только за март.

5. Ценовые ожидания бизнеса продолжают снижаться.

Как сообщается в майском «Мониторинге предприятий» (ЦБ), ценовые ожидания бизнеса вновь снизились и стали ниже средних значений 2023 года. При этом их уровень остается повышенным и существенно превосходит значения 2017 – 2019 гг. , когда инфляция была вблизи цели. Средний ожидаемый предприятиями темп прироста цен на следующие 3 месяца (в годовом выражении) в мае несколько уменьшился и составил 4,4% (4,6% в апреле). Минимальный прирост цен ожидают предприятия добычи полезных ископаемых (0,95%), а максимальный – в электроэнергетике и водоснабжении перед предстоящим повышением тарифов (16,5 и 13,0% соответственно). Снижение ценовых ожиданий бизнеса, как отмечает ЦБ, происходит на фоне уменьшения оценок спроса и замедления роста издержек.

Почему мы считаем более вероятным, что ЦБ сейчас не будет снижать ключевую ставку:

1. Инфляционные ожидания населения прервали тенденцию к снижению и растут второй месяц подряд, несмотря на замедляющуюся инфляцию и укрепляющийся рубль. Так, по данным инФОМ, в мае 2025 года инфляционные ожидания населения (медианная оценка инфляции в следующие 12 месяцев) выросли с 13,1% до 13,4%. Таким образом, инфляционные ожидания сейчас выше даже среднего значения 2024г (12,4%), не говоря уже о диапазоне 8-10% в 2017-19 гг, который соответствовал периоду инфляции вблизи таргета ЦБ (4%). Динамика инфляционных ожиданий была разнонаправленной – в группе респондентов со сбережениями она снизилась с 12,4% до 11,6%, а в группе без сбережений выросла с 13,9% до 15,0%. В апреле, напротив, инфляционные ожидания группы без сбережений снижались, а со сбережениями – росли. Одновременно оценка наблюдаемой инфляции (т.е. за прошедшие 12 месяцев) снижается второй месяц подряд (с 15,9% в апреле до 15,5% в мае), что коррелирует с динамикой официальной годовой инфляции. Причем снижение наблюдаемой инфляции в мае отмечалось в обеих группах респондентов – как со сбережениями, так и без сбережений. Выросли и инфляционные ожидания на 5-летнюю перспективу.

На повышение инфляционных ожиданий могли повлиять ускорение роста цен на плодоовощную продукцию («борщевой набор») и на услуги пассажирского транспорта и туризма. В обзоре инФОМ говорится, что «респонденты стали чаще указывать на удорожание фруктов и овощей, молока и молочной продукции, а также строительных материалов». Другим фактором повышения инфляционных ожиданий могли стать экономические новости – снижение цен на нефть в апреле-мае, пересмотр параметров бюджета на этот год с повышением планового дефицита, прогноз Минэка с более высокими темпами индексации тарифов в 2026-27 гг, ожидания в СМИ возможных потерь урожая сахарной свеклы и фруктов в результате заморозков, опасения ужесточения санкций в случае отсутствия прогресса в переговорах по Украине.

На инфляционные ожидания в ближайшие месяцы может повлиять плановая индексация коммунальных тарифов с начала июля в среднем на 11,9%.

По мнению аналитиков ЦБ «О чем говорят тренды», «для однозначного вывода о значимом сокращении устойчивой инфляции необходимы более убедительные свидетельства того, что инфляционные ожидания движутся в ту область, где они находились в период низкой инфляции 2017–2019 годов»…. «в ситуации высоких инфляционных ожиданий их инерционность при прочих равных условиях удлиняет переход к устойчиво низким темпам роста цен. Поддержание жестких денежно-кредитных условий продолжительное время придает необходимый импульс этому переходу».

Инфляционные ожидания населения важны потому, что люди сравнивают процентные ставки не столько с официальной инфляцией, сколько со своими инфляционными ожиданиями, решая, например, выгодно ли им сберегать или увеличивать потребление, выгодно ли брать кредит. И их предпочтения и действия на основе таких сравнений могут, в свою очередь, влиять на инфляцию. Поэтому рост инфляционных ожиданий населения второй месяц подряд, а также их уровень – неприятная новость для ЦБ. Регулятор в своих материалах не раз отмечал, что повышенные инфляционные ожидания препятствуют более быстрому и устойчивому замедлению инфляции. В сигнале ЦБ по итогам прошлого заседания говорится, что дальнейшие решения по ключевой ставке будут приниматься в зависимости от скорости и устойчивости снижения инфляции и инфляционных ожиданий.

2. Замедление инфляции происходит слишком неравномерно. При замедлении общей инфляции, по оценке ЦБ, в апреле до 6,2% с.к.г (февраль-апрель 6,9% с.к.г) рост цен в непродовольственных товаров практически прекратился (-0,7% с.к.г в апреле, 1,5% с.к.г февраль-апрель). В то же время цены на продовольственные товары замедлили рост, но лишь до 8% с.к.г в апреле (февраль-апрель 9,5% с.к.г), а темпы роста цен на услуги без ЖКХ остаются двузначными и ускорили рост (апрель 16,5% с.к.г, февраль-апрель 12,9% с.к.г).

В Резюме обсуждения ключевой ставки на апрельском заседании такие расхождения объяснялись различными временными лагами трансмиссии ДКП в разных группах товаров и услуг. Цены на непродовольственные товары длительного пользования быстрее реагируют на условия по кредитам / вкладам и на укрепление рубля, в то время как цены на услуги и продовольствие меньше зависят от кредитов и преимущественно определяются доходами населения, а также факторами предложения (например, последним урожаем). Участники обсуждения сделали вывод, что преждевременно делать однозначный вывод об устойчивости и скорости снижения инфляционного давления, учитывая его неоднородность и повышенные инфляционные ожидания. Пока ситуация существенно не изменилась. Сохраняющееся высокое инфляционное давление в продовольствии и услугах, возможно, мешает устойчивому снижению инфляционных ожиданий, которое нужно для дальнейшего снижения инфляции к цели. И это факторы, из-за которых ЦБ может считать слишком рискованным объявлять сейчас разворот в процентной политике.

Аналитики ЦБ («О чем говорят тренды») полагают: «для устойчивого замедления роста цен и достижения ценовой стабильности нужна гораздо большая однородность в динамике и темпах роста цен разных компонентов потребительской корзины».

Здесь можно лишь отметить, что неоднородность замедления инфляции с рекордных за десятилетия значений 2022 г была и в большинстве крупных развитых экономик. Вначале основными драйверами дезинфляции было снижение цен на энергоресурсы, также замедлялись темпы роста цен на товары (вследствие влияния жесткой ДКП и восстановления цепочек поставок после пандемии), в то время как рост цен на услуги снижался очень медленно и до сих пор заметно превышает таргеты по инфляции. Но это не помешало крупнейшим мировым центробанкам начать снижение процентных ставок, не дожидаясь схождения инфляции к таргету во всех группах товаров и услуг…

3. Проинфляционные риски со стороны внешних условий усилились. Риски для мировой экономики и финансовых рынков связаны как с хаотичными метаниями американской администрации с повышением тарифов, так и с доверием инвесторов к экономической политике и долгосрочной финансовой стабильности США (в Конгрессе рассматривается законопроект, инициированный Трампом, который по оценкам Бюджетного управления Конгресса может увеличить госдолг США с 36,2 трлн долл на 3,8 трлн долл за ближайшие 10 лет; в мае последнее из тройки крупнейших мировых рейтинговых агентств (Moody’s) снизило суверенный кредитный рейтинг США с верхней ступени ААА). В отношении импортных пошлин США с момента апрельского заседания была как положительная новость – договоренность США и Китая о временном существенном снижении тарифов на 90 дней, так и неожиданное заявление президента США Д. Трампа о намерении ввести с 1 июня 50% импортный тариф для ЕС (затем срок был перенесен на 9 июля, чтобы успеть провести переговоры), а также ввести 25% тариф на ввозимые в США смартфоны. Это новый виток увеличения неопределенности в мировой экономике, который грозит дополнительными потерями темпов роста и могут усилить давление на нефтяные цены. Одновременно ОПЕК+ ослабляет ограничения на добычу быстрее ожиданий. Что касается геополитических факторов, можно отметить как положительную новость о начале прямых переговоров России и Украины и крупнейшем обмене пленными, так и риски усиления санкционного давления, связанные с отсутствием прогресса в сближении позиций сторон и прекращении боевых действий. ЕС в 17-м пакете санкций усилил рестрикции для российского «теневого флота» и, по сообщениям Bloomberg, рассматривает возможность отключения еще более 20 банков от системы международных платежей SWIFT, снижение потолка цен на российскую нефть до $45/барр и запрет газопроводов «Северный поток». Важным фактором, влияющим на ущерб России от этих санкций может быть позиция США относительно совместных действий с ЕС и Великобританией. В Сенат США внесен законопроект Л. Грэма, предусматривающий, в частности, пошлины в 500% на товары стран, закупающих российскую нефть, нефтепродукты, газ и уран. До сих пор Д. Трамп, допуская возможность новых санкций против России, считал это контрпродуктивным до тех пор, пока у него остается надежда, что переговоры России и Украины приведут к заключению мирного соглашения. Но недавние заявления американского президента были довольно жесткими и он вновь допустил введение санкций. Сейчас, по-видимому, все внимание будет сфокусировано на втором раунде переговоров России и Украины.

С учетом этих рисков ЦБ, вероятно, будет проявлять больше осторожности в сроках начала и в траектории снижения ключевой ставки.

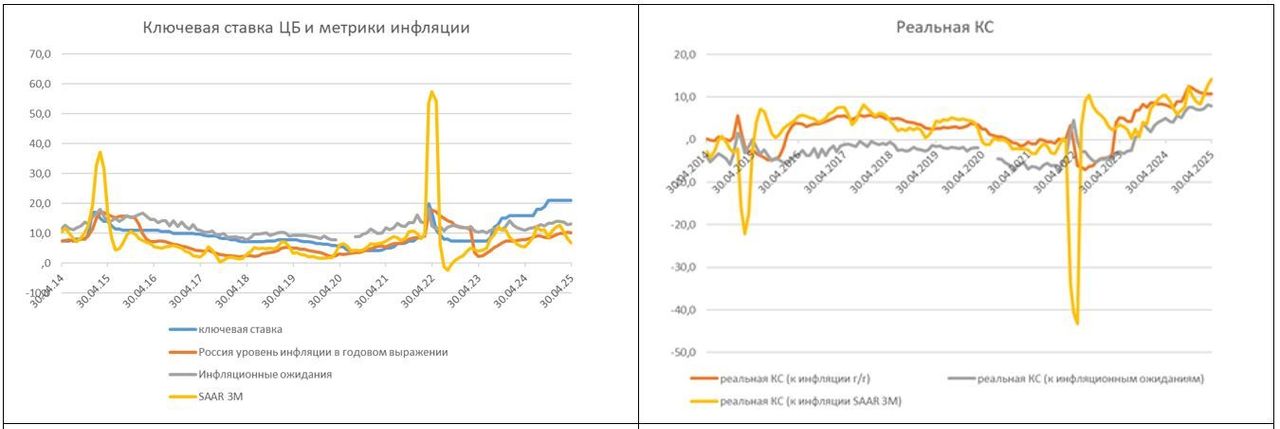

Реальная ключевая ставка ЦБ по итогам марта обновила исторические максимумы по отношению к инфляционным ожиданиям населения, а по итогам апреля - к показателю инфляционного давления (текущая инфляция с коррекцией на сезонность в пересчете на год, SAAR). Так, по отношению к инфляционным ожиданиям в марте (12,9%) реальная ставка в марте достигла исторического рекорда 8,1%, но по итогам апреля и мая немного снизилась – до 7,6%. По отношению к текущей сезонно-сглаженной инфляции (SAAR) (апрель 6,2%, февраль-апрель 6,9%) реальная ключевая ставка составила 14,1% и 14,8%, соответственно (оба значения – рекордные, как минимум, с 2014 г). По отношению к годовой инфляции апреля реальная КС составляет 10,77% (исторический максимум 12,66%, октябрь 2024 г). Такие значения реальной ключевой ставки соответствуют весьма жестким ДКУ, что дает регулятору несколько больше маневра при принятии решений по ДКП.

Ключевая ставка ЦБ и метрики инфляции

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба