Аналитики «Финама» подготовили стратегию по сектору здравоохранения, в которой представили прогнозы и рекомендации.

На старте II квартала 2025 года биофармацевтическую отрасль заштормило — главной темой апреля на фондовых биржах за океаном стали тарифы Трампа. В апреле администрация Трампа начала т.н. расследование по разделу 232 о влиянии импорта определенных фармацевтических препаратов на национальную безопасность, что стало предвестником введения тарифов на лекарства. Параллельно многие компании скорректировали свои прогнозы по финансовым результатам на 2025 год в сторону понижения с учетом изменений во внешнеторговой политике администрации.

В мае Трамп подписал указы, направленные на стимулирование производства лекарств в США и упрощение одобрения новых фармацевтических заводов внутри страны, а также на удешевление лекарственных препаратов для американцев. Перспектива введения тарифов и стремление наладить отношения с президентом уже простимулировали новые инвестиции в национальное производство лекарств со стороны ряда компаний, в частности, фармгигант Merck, хотя и понизил прогноз по годовой прибыли, сообщил о намерении вложить $1 млрд в новый завод в Делавэре для расширения производства внутри страны. Johnson & Johnson заявила, что в течение ближайших 4-х лет инвестирует более $55 млрд в строительство 4-х новых заводов в США. Мы предполагаем, что фармкомпании, подобным образом изъявившие лояльность и готовность двигаться навстречу Трампу и его идеям, могут в обозримые месяцы смотреться лучше сектора.

Назначение на пост главы FDA хирурга-онколога Макари в этом году сигнализирует о приоритетности этой области медицины на ближайшие годы. Сфера онкоиммунологии с большой вероятностью продолжит развиваться стремительными темпами даже в условиях непредсказуемого президентства Трампа. Глобальный рынок иммунотерапии рака оценивался в $135,2 млрд в 2024 году и, как ожидается, будет расти со среднегодовым темпом роста (CAGR) на уровне 9,8% в период с 2024 по 2030 год. При таком раскладе стабильным интересом инвесторов будут пользоваться ведущие игроки в области онкологии — Pfizer, J&J, AbbVie, Merck и многие другие.

Объявленные Трампом тарифы на импорт медицинского оборудования могут значительно осложнить поставки передовых диагностических аппаратов в США, а также эти меры увеличат стоимость техники для производителей и больниц и приведут к задержкам доступа американских пациентов к современным технологиям и росту цен, а соответственно, и затрат для системы здравоохранения. Представители отрасли опасаются, что столь жесткие торговые меры негативно скажутся на инновациях и качестве медицинской помощи в стране, поскольку высокотехнологичные устройства собираются из компонентов со всего мира и не могут быть моментально перенесены на новые производственные площадки. Среди представителей медтеха, на которых негативное влияние политики Трампа будет не столь сильным, можно назвать Boston Scientific и Thermo Fisher.

Текущие инвестиционные идеи по сектору здравоохранения

Health Care: сектор не остался в стороне от волатильности

На американском фондовом рынке с начала II квартала всколыхнулись беспокойства — инвестиционное сообщество с тревогой отреагировало на замыслы Трампа по введению тарифов в различных отраслях. Здравоохранение не стало исключением — фарму и биотех тоже стало штормить в условиях противоречивых заявлений президента США. Несмотря на эти события, в секторе здравоохранения по-прежнему остаются инвестиционные идеи, способные показать хорошую доходность в среднесрочной перспективе.

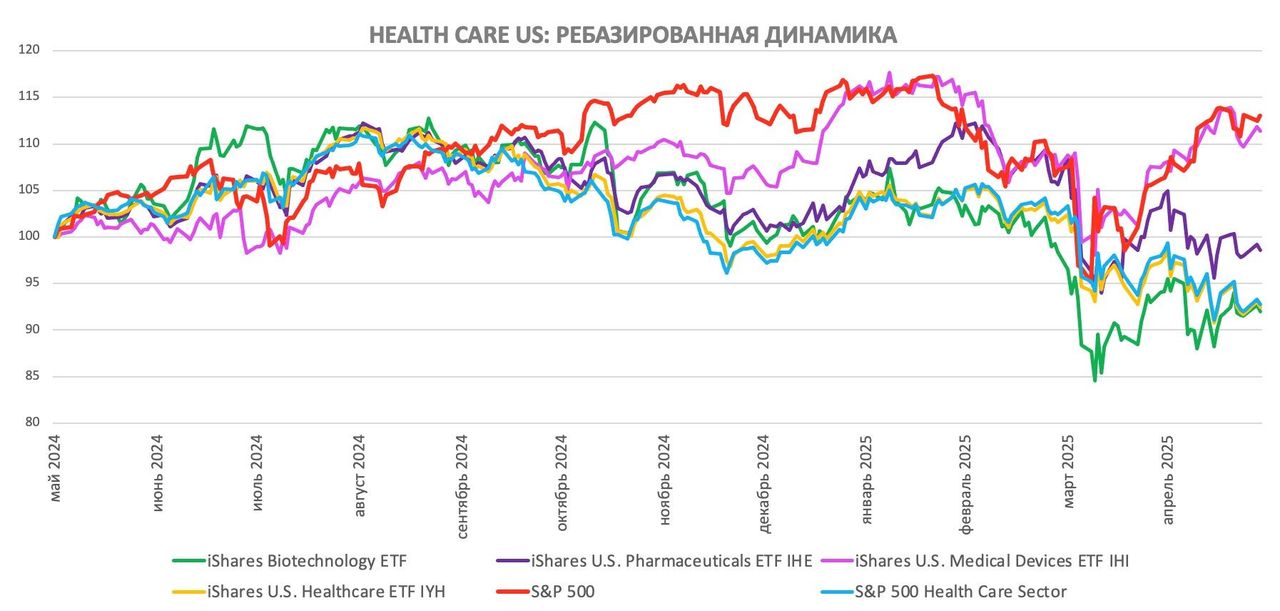

Health Care US: Трамп посеял ветер, пожинает бурю

Во II квартале американский сектор здравоохранения показывает динамику практически слабее рынка — индекс широкого рынка S&P 500 с апреля окреп на 5%, а отраслевой субиндекс S&P 500 Health Care просел на 10%. В расчете за 12 месяцев индекс S&P 500 также опережает рассматриваемую отрасль и все ее сегменты, показывая доходность 13%.

Отслеживаемый нами индексный фонд с привязкой к отрасли здравоохранения США iShares U.S. Healthcare ETF (IYH) за II квартал отступил на 10%, ETF с привязкой к американским фармацевтическим компаниям iShares U.S. Pharmaceuticals ETF (IHE) просел на 9%, а с привязкой к медтеху iShares U.S. Medical Devices ETF — прибавил 2%.

Что происходит?

В последние месяцы биофармацевтическая отрасль США оказалась в центре общественного и политического внимания. Причиной стал указ президента Дональда Трампа, направленный на радикальное снижение цен на лекарства в стране — как утверждает администрация, цены на рецептурные препараты должны снизиться более чем наполовину. Главная идея этого указа — внедрение принципа, в соответствии с которым стоимость лекарств в США будет сопоставлена с ценами, установленными в других развитых странах.

Предыстория ситуации кроется в длительной проблеме: американцы уже много лет платят за лекарства значительно больше жителей других стран. Система ценообразования в США весьма своеобразна — производители свободны устанавливать любые цены и менять их по своему желанию, чего практически нет в Европе и Канаде. В этих странах существуют государственные механизмы или национальные страховые системы, которые ведут переговоры с производителями, оценивают клиническую ценность новых препаратов, сравнивают их с уже существующими аналогами и устанавливают так называемые пороговые цены, исходя из их эффективности и пользы для пациентов. Те или иные механизмы такого плана существуют в Германии, Франции, Великобритании и Швейцарии.

В США же ситуация иная — на рынке лекарств весомую роль играют крупные посредники — pharmacy benefit managers (PBMs), которые взаимодействуют с производителями, аптеками и страховыми компаниями. Именно через PBMs проходит большая часть всех рецептурных сделок — в 2024 году на них приходилось почти 80% рецептурных продаж. Нередко их схемы ценообразования непрозрачны и способствуют искусственному завышению цен на лекарства.

Высокие цены лекарств в США во многом объясняют, откуда у фармкомпаний берутся многомиллиардные возможности для вложений в исследования и разработку новых препаратов, и почему американская фармацевтическая отрасль находится впереди планеты всей по научным прорывам. По данным NIH, стоимость создания одного оригинального лекарства сегодня может составлять от $314 млн до $4,46 млрд. Разработка дженериков обходится дешевле — от $2 млн до $10 млн, а биоаналогов — от $100 млн до $250 млн. Чем больше прибыль фармкомпаний, тем больше средств они могут направить на разработку новых препаратов.

В США власти исторически пытались разными способами повлиять на цены. Законодательные инициативы обсуждаются десятилетиями, но рыночная логика и лоббизм фармкомпаний часто сводят реформы на нет. Некоторое влияние на ситуацию оказал принятый в 2022 году Закон о снижении инфляции (IRA), который разрешил государству вести переговоры о ценах для некоторых препаратов Medicare, однако даже после этих переговоров цены на лекарства в США все равно остаются более чем вдвое выше, чем в других странах.

Свежий указ Дональда Трампа — уже второй шаг администрации к снижению цен на лекарства с начала 2025 года. Предыдущие попытки реализовать похожую политику были заблокированы судами еще в первый срок Трампа.

Несмотря на громкие заявления, эксперты и игроки отрасли сомневаются в том, что новая инициатива будет реализована полностью и приведет к радикальному снижению цен. Во-первых, против указа, скорее всего, выступит фармацевтическая индустрия, которая уже однажды добилась блокировки подобной инициативы через суд. Кроме того, введение тарифов может привести к дефициту и дальнейшему росту цен, а не их снижению. Одним словом, на наш взгляд, пока преждевременно делать прогнозы по влиянию нового указа Трампа на выручку и прибыль фармацевтических и биотехнологических компаний в США — практикоприменимость указа остается под большим вопросом.

Медтех тоже не остался в стороне от влияния политики Трампа — введение тарифов на компоненты и оборудование для производства медтехники чревато увеличением производственных затрат, задержками в разработке и в целом торможением инноваций в области медицинских технологий. Примерно 40% медицинских изделий, продаваемых в США, импортируются, в частности, из Мексики и Китая. Крупнейшие представители отрасли уже подсчитывают возможные потери: J&J оценивает их в $400 млн в 2025 году, Boston Scientific ожидает потерь в размере $200 млн, Abbott тоже прогнозирует «несколько сотен млн долларов» убытков.

Таким образом, за последние месяцы все ключевые сегменты сектора здравоохранения оказались перед лицом высокой неопределенности, в условиях которой в выигрыше окажутся компании, чья деятельность наименее пострадает от тарифов и ограничений по ценообразованию. В первую очередь к таковым можно отнести компании с широкой диверсификацией выручки как по сегментам, так и по географии, а также инвесторы более расположены к эмитентам, которые прояснили ситуацию с тарифами и заложили их влияние в свои прогнозы на 2025 год.

Что касается индексных фондов тематики здравоохранения, в текущих условиях стоит обратить внимание на те подборки акций, которые имеют меньше шансов подвергнуться сильному влиянию политики новой администрации. К таковым можно отнести фонд ALPS Medical Breakthroughs ETF, включающий в себя акции компаний биотехнологического сектора малой и средней величины c прорывными разработками.

Возникает резонный вопрос — разве указы Трампа не повлияют на возможности компаний в сфере R&D? Ответ кроется в деталях — в данный фонд включены акции биотехнологических компаний, имеющих экспериментальные препараты во II или III фазе клинических испытаний на территории США. Это означает, что львиная доля вложений в разработку этих препаратов уже позади, и остались заключительные этапы перед регуляторным рассмотрением. Кроме того, новые указы маловероятно повлияют на цены совсем новых препаратов, которые только выходят на рынок. То есть меры Трампа по большей части не успеют подорвать научные прорывы эмитентов, входящих в ALPS Medical Breakthroughs ETF. Фонд с апреля перешел в фазу отскока и выглядит фундаментально недооцененным. Наша целевая цена по ALPS Medical Breakthroughs ETF — $40, рейтинг бумаги «Покупать», апсайд — 37%.

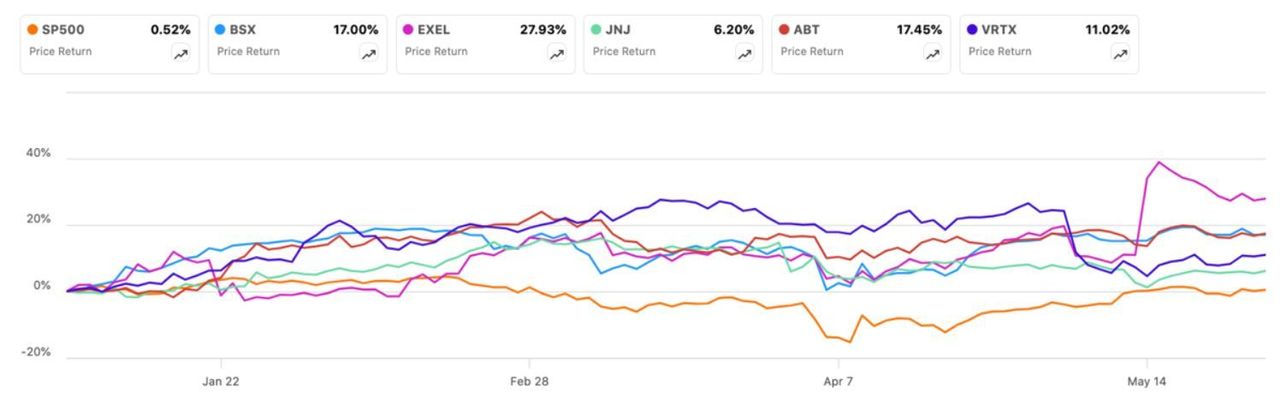

Несмотря на турбулентность на рынках и высокую неопределенность в отрасли, ряд бумаг из нашего аналитического покрытия показал доходность выше рыночной за период с начала 2025 года:

акции Exelixis — доходность 28%;

акции Boston Scientific — доходность 17%;

акции Abbott Laboratories — доходность 17%;

акции Vertex Pharmaceuticals — доходность 11%;

акции Johnson & Johnson — доходность 6%.

Динамика акций топ-10 компаний индекса S&P 500 Health Care

На что обратить внимание:

Кто больше угодит Трампу?

В этом году крупнейшие фармацевтические компании активизировали инвестиции в производство на территории США, что связано со стремлением минимизировать негативные последствия угроз введения высоких тарифов на импорт лекарств, озвученных администрацией Дональда Трампа.

В общей сложности ведущие фармпроизводители объявили о намерении инвестировать в США свыше $150 млрд. Компания Eli Lilly в феврале объявила о планах инвестировать $27 млрд в расширение производства в США, таким образом общий объем вложений компании на территории страны с 2020 года достигнет $50 млрд. Средства пойдут на строительство 4-х новых объектов: 3 из них будут специализироваться на производстве активных фармацевтических ингредиентов для малых молекул, еще один будет ориентирован на выпуск инъекционных препаратов.

Гигант здравоохранения Johnson & Johnson заявил о вложениях в размере более $55 млрд в течение следующих 4-х лет. Планируется строительство 3-х новых производственных площадок и расширение научно-исследовательской базы.

Швейцарская Novartis сообщили о запуске пятилетней инвестиционной программы объемом $23 млрд. Компания намерена построить инновационный исследовательский центр в Сан-Диего, два завода радиолигандных препаратов во Флориде и Техасе, а также еще четыре производственных объекта, включая площадки для выпуска биологических препаратов и упаковки. В Novartis отмечают, что это позволит производить все ключевые препараты для американского рынка непосредственно в США. Roche также расширяет свое присутствие в США, инвестируя $50 млрд в новые и существующие объекты. Инвестиции пойдут на строительство предприятия по производству генных терапий в Пенсильвании, исследовательского центра в Массачусетсе и производственной площадки в Индиане, а также на модернизацию текущих мощностей.

Американский биотехнолог Regeneron заключил соглашение с Fujifilm Diosynth Biotechnologies на сумму $3 млрд по контрактному производству лекарств на новом предприятии в Северной Каролине. Фармгигант Merck, в свою очередь, объявил о намерении вложить $1 млрд в новый завод в Делавэре для расширения производства внутри страны.

Мы полагаем, что в ближайшие месяцы симпатией инвесторов будут пользоваться акции тех фармацевтических и биотехнологических компаний, которые сделали наибольшие шаги навстречу новой администрации и продемонстрировали лояльность Трампу. Из вышеперечисленных эмитентов, поспешивших вложиться в производство на территории США, в нашем аналитическом покрытии присутствуют трое — J&J, Regeneron и Merck.

Бумагам J&J присвоен рейтинг «Покупать», целевая цена — $183, потенциал роста — 19%. Акции Merck имеют рейтинг «Покупать» и целевую цену $119,1, апсайд — 56%. Рейтинг бумаг Regeneron находится на пересмотре.

В фокусе внимания: ожидаемые в III квартале решения FDA

10 июля ожидается решение FDA по заявке компании Regeneron Pharmaceuticals на одобрение препарата linvoseltamab для терапии рецидивирующей/рефрактерной множественной миеломы. Препарат продемонстрировал почти в два раза более высокие показатели полной ремиссии по сравнению с аналогичными средствами в этой категории. Одновременно есть возможность одобрения linvoseltamab в ЕС во II квартале 2025 года.

30 июля ожидается решение FDA по заявке компании Regeneron Pharmaceuticals на одобрение препарата odronextamab для терапии рецидивирующей/рефрактерной фолликулярной лимфомы. Odronextamab — биспецифическое антитело к CD20 и CD3 — уже получил первое одобрение регуляторов в ЕС для лечения рецидивирующей/ рефрактерной фолликулярной лимфомы и диффузной крупноклеточной B-клеточной лимфомы.

19 августа ожидается решение FDA по заявке компании Regeneron Pharmaceuticals на одобрение препарата Eylea HD (aflibercept) для терапии макулярного отека после окклюзии вен сетчатки, а также по расширению схем дозирования до ежемесячных инъекций по всем утвержденным показаниям. В случае одобрения Eylea HD станет первым и единственным препаратом для лечения данной офтальмологической патологии, который можно будет вводить с интервалом до 8 недель после начального этапа ежемесячных инъекций, что позволит вдвое сократить число инъекций по сравнению с другими терапиями и обеспечит большую гибкость в выборе режима лечения.

23 сентября ожидается решение FDA по заявке компании Merck на одобрение подкожной формы пембролизумаба (совместно с берогиалуронидазой альфа) для терапии рака легких. Ключевые данные III фазы исследования были представлены на Европейском конгрессе по раку легких 2025 году и легли в основу заявок в США и Европе. В случае одобрения подкожная форма пембролизумаба может стать важной альтернативой стандартному внутривенному введению Keytruda, упростив доступ пациентов к терапии и сократив время процедуры.

Merck и J&J – наши фавориты в III квартале

Merck & Co — базирующаяся в США транснациональная компания сектора здравоохранения, одна из крупнейших фармацевтических компаний в мире. Деятельность Merck подразделяется на два ключевых направления: фармацевтическое и ветеринарное. В арсенале Merck есть препарат-блокбастер для лечения различных видов рака Keytruda, который c 2023 года является самым продаваемым лекарством в мире. В общей сложности препарат Keytruda завоевал более 40 одобрений на территории США, его продажи в 2024 году приблизились к $30 млрд. Препарат все еще сохраняет потенциал наращивания выручки в ближайшие годы по мере получения новых одобрений по дополнительным показаниям.

По итогам I квартала выручка Merck уменьшилась на 2% (г/г), до отметки $15,53 млрд и превысила прогнозы на $170 млн. В частности, выручка от блокбастера Keytruda возросла на 4% (г/г), до $7,2 млрд. Продажи вакцин Gardasil сократились на 41% (г/г), до $1,3 млрд, главным образом из-за снижения спроса в Китае. Продажи ветеринарного сегмента увеличились на 5%, до $1,6 млрд. За квартал Merck зафиксировала чистую прибыль по GAAP в размере $5,08 млрд — на 7% выше, чем годом ранее, в то время как скорректированная чистая прибыль на акцию составила $2,22, что на 8 центов выше прогнозов. Компания опубликовала прогнозы на 2025 год: топ-менеджмент по-прежнему ожидает, что выручка составит от $64,1 до $65,6 млрд, а прогноз по скорректированной чистой прибыли на акцию был скорректирован с диапазона $8,88-9,03 до $8,82-8,97.

В ближайшие месяцы ожидается сразу 3 решения от FDA по препаратам компании Merck. 10 июня ожидается вердикт по экспериментальному антителу clesrovimab (MK-1654) для профилактики РСВ у младенцев, 23 июня станет известно решение о расширении показаний к применению Keytruda (pembrolizumab) в лечении резектабельной плоскоклеточной карциномы головы и шеи. 23 сентября ожидается решение по подкожной форме пембролизумаба (совместно с берогиалуронидазой альфа) для терапии рака легких. Если вердикты FDA будут положительными, а вероятность этого высока, то акции Merck получат ощутимый импульс к росту.

Рейтинг акций Merck — «Покупать», целевая цена — $119,1, апсайд — 56%.

Johnson & Johnson — американский гигант сектора здравоохранения, акции которого сейчас актуальны для вложений в силу широкой диверсификации бизнеса компании. Бизнес Johnson & Johnson подразделяется на два ключевых сегмента: фармацевтический («инновационная медицина») и медтех (сегмент медицинского оборудования). Фармацевтический бизнес J&J специализируется на таких направлениях, как иммунология, офтальмология, неврология, психиатрия, онкология, сердечно-сосудистые и метаболические заболевания, легочная гипертензия. Сегмент медицинского оборудования включает в себя высокотехнологичное оборудование, изделия медицинского назначения и расходные материалы для лечения и диагностики заболеваний.

По итогам I квартала выручка компании Johnson & Johnson выросла на 2,4% по сравнению с аналогичным периодом прошлого года и составила $21,9 млрд, превзойдя ожидания на $330 млн. Скорректированная чистая прибыль на акцию увеличилась на 2,2% и составила $2,77, что превзошло прогнозы на 19 центов. Выручка фармацевтического сегмента выросла на 2,3% и достигла $13,87 млрд, в то время как сегмент медицинской техники показал рост продаж на 2,5%, до $8,02 млрд, при ожиданиях отрицательной динамики. Глобальные продажи противоракового препарата Darzalex увеличились на 20,3% и составили $3,24 млрд.

Компания пересмотрела и прогноз по годовой выручке на 2025 год, подняв его на $700 млн, до диапазона $91,6-92,4 млрд (рост на 3,3-4,3%), заложив в ожидания препарат от шизофрении Caplyta, одобрение которого ожидается в этом году. J&J сохранила прогноз по прибыли даже с учетом потенциального указов Трампа. Финансовый директор компании уточнил, что прогноз по прибыли включает около $400 млн потерь из-за тарифов, в основном затрагивающих подразделение медицинских устройств, начиная со второго квартала. Тот факт, что топ-менеджмент внес очень хорошую долю ясности в перспективы на ближайший год, снимает беспокойства касательно влияния указов Трампа на бизнес J&J. Кроме того, компания изъявила намерения масштабных капиталовложений в производство на территории США, показав свою лояльность нынешней администрации.

Акции J&J находятся в нашем покрытии с рейтингом «Покупать», целевая цена $183, потенциал роста — 19%.

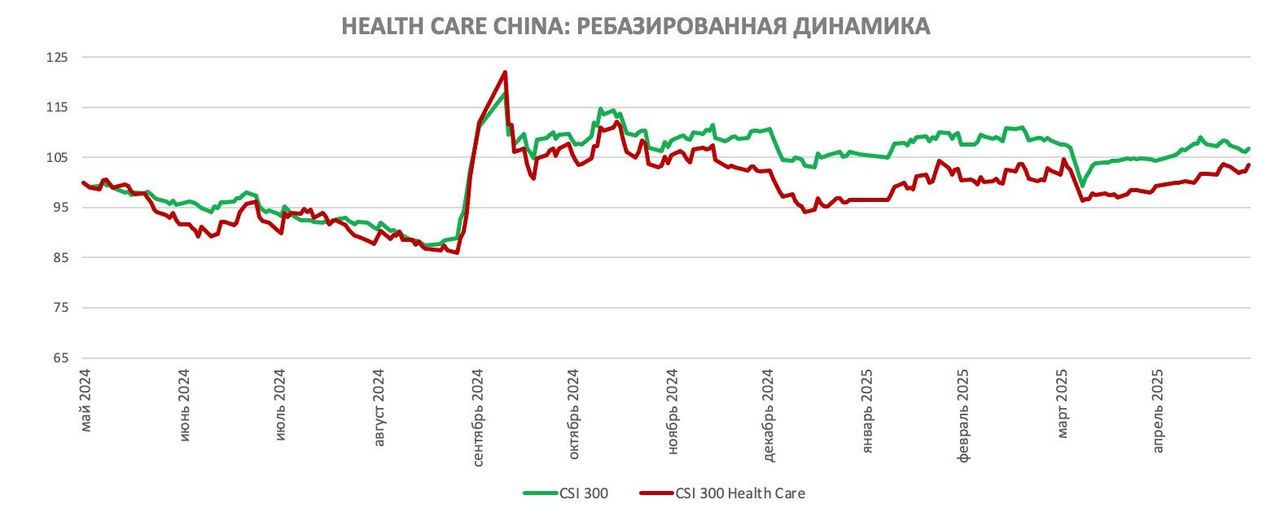

Health Care China: видим интересные активы на материке

Китайский сектор здравоохранения во II квартале несколько приободрился — отраслевой субиндекс CSI 300 Health Care с апреля подрос на 2%, тогда как индекс CSI 300 ослаб на 1%, однако картина за 12 месяцев выглядит по-прежнему не в пользу здравоохранения — сектор окреп на 4%, а рынок — на 7%.

Геополитическая напряженность между США и КНР и новые законодательные инициативы Трампа создают неопределенность для сектора, в котором, однако, мы все равно видим отдельные компании, интересные для вложений независимо от политической ситуации.

Во II квартале мы включили в наше аналитическое покрытие по сектору здравоохранение 2 бумаги с листингом в материковом Китае — Livzon Pharmaceutical и WuXi AppTec.

Livzon Pharmaceutical — один из ведущих производителей разнообразной фармацевтической продукции в Китае, фармацевтическая компания полного цикла, осуществляющая исследования, производство и продажу лекарственных препаратов. У Livzon 5 основных направлений деятельности: химико-фармацевтические препараты, фармацевтические субстанции (АФИ), диагностические реагенты и оборудование, препараты традиционной китайской медицины (ТКМ) и биологические продукты.

За последние годы Livzon Pharmaceutical наметила для себя траекторию выхода на быстрорастущий рынок терапии ожирения и диабета. Livzon — в числе первых китайских разработчиков дженериковой версии знаменитого семаглутида, компания уже завершила испытания III фазы по диабету 2-го типа и подала заявку на получение разрешения на коммерциализацию семаглутида по данному показанию. Также набраны участники для клинического испытания третьей фазы по лишнему весу, здесь перспективы успешного завершения исследования очень обнадеживают, высока вероятность одобрения и выход дженерика на рынок уже в 2025 году.

Рейтинг акций Livzon Pharmaceutical — «Покупать», целевая цена 42,8 CNY, апсайд — 18%.

WuXi AppTec — базирующаяся в КНР компания в сфере контрактных исследований и производства для фармацевтики и биотеха, представляет собой интегрированную платформу с открытым доступом и предлагает полный цикл решений от открытия молекул до разработки и коммерческого производства. WuXi AppTec ведет деятельность по трем ключевым направлениям: химическая фарма, тестирование, биологические препараты. WuXi Chemistry (химия) — ключевое направление бизнеса, обеспечившее 74% совокупной выручки (29,05 млрд юаней) в 2024 году, предоставляет контрактные услуги по разработке новых лекарств от открытия до коммерциализации. WuXi Chemistry обслуживает более 2400 клиентов из числа фармацевтических и биотехнологических компаний. Спрос на услуги компании со стороны американской клиентуры сохраняется несмотря на сложную геополитическую обстановку между США и КНР и ограничительные законодательные меры в отношении биотеха.

Акциям WuXi AppTec также присвоен рейтинг «Покупать» с целевой ценой 77,8 CNY, апсайд — 20%.

Здравоохранение в РФ: «Мать и дитя» и «Промомед» нацелены на рост

Сектор здравоохранения на российском фондовом рынке представлен в нашем аналитическом покрытии двумя эмитентами — «Мать и дитя» («МД Медикал») и «Промомед» актуальны на покупку.

«Мать и дитя», один из ведущих игроков на рынке частных услуг здравоохранения, отчитался за 2024 год по МСФО с превышением наших ожиданий по всем ключевым показателям — годовая выручка увеличилась на 19,9%, до 33,122 млрд руб., EBITDA возросла на 15,9%, до 10,681 млрд руб., чистая прибыль подскочила на 30,1%, до 10,175 млрд руб., скорректированная чистая прибыль поднялась на 25,6%, до 9,825 млрд руб. Чистая денежная позиция компании на конец 2024 года составила 6,05 млрд руб. Количество родов в медучреждениях холдинга в 2024 году возросло на 13,4%, а пункций ЭКО — на 3,3%, даже в сохраняющихся условиях неблагоприятной демографической обстановки. Операционные результаты компании за I квартал 2025 года тоже не разочаровали — выручка холдинга увеличилась на 16,9% и составила 8,956 млрд руб.

Ухудшающаяся демографическая картина по-прежнему не оказывает существенного отрицательного воздействия на бизнес «МД Медикал» — семьи с достаточно высоким уровнем материального благосостояния заинтересованы в родительстве и готовы тратиться на репродуктивные технологии.

В мае акционеры утвердили выплату финальных дивидендов за 2024 год в размере 22 руб. Дивидендная доходность платежа 2,2%. В 2024 году после решения вопроса с редомициляцией «МД Медикал» несколько раз выплатила дивиденды на суммарную величину 183 руб. (в том числе за пропущенные периоды). Мы предполагаем, что в перспективе ближайшего года эмитент неоднократно порадует инвесторов дивидендами на суммарную величину не менее 80 руб. на акцию (DY 8% NTM).

Рейтинг бумаг «МД Медикал» в апреле был подтвержден на уровне «Покупать», целевая цена повышена до 1246 руб., апсайд 28%. Доходность акций за последние 6 месяцев составляет 14%, с опережением российского рынка (+9% по Индексу МосБиржи).

Акции ГК «Промомед» тоже опережают рынок — их доходность за полгода достигает 29%. В портфеле этой быстроразвивающейся биофармкомпании более 340 препаратов, на этапе исследований находится порядка 75 препаратов, еще три десятка — на этапе регистрации. В арсенале «Промомеда» — 75 патентов и 550 товарных знаков. При этом прогнозируемый компанией динамичный рост выручки и чистой прибыли на 2025 год позволяет возлагать на эмитента ожидания дальнейшей положительной динамики — компания выглядит значительно недооцененной с фундаментальной точки зрения в сравнении с мировой отраслью.

Рейтинг акций «Промомед» — «Покупать», целевая цена повышена до 592 руб., апсайд — 49%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба