О компании.

Группа «Озон Фармацевтика» — это лидирующий российский производитель фармацевтических препаратов. Никакого отношения к маркетплейсу Ozon не имеет.

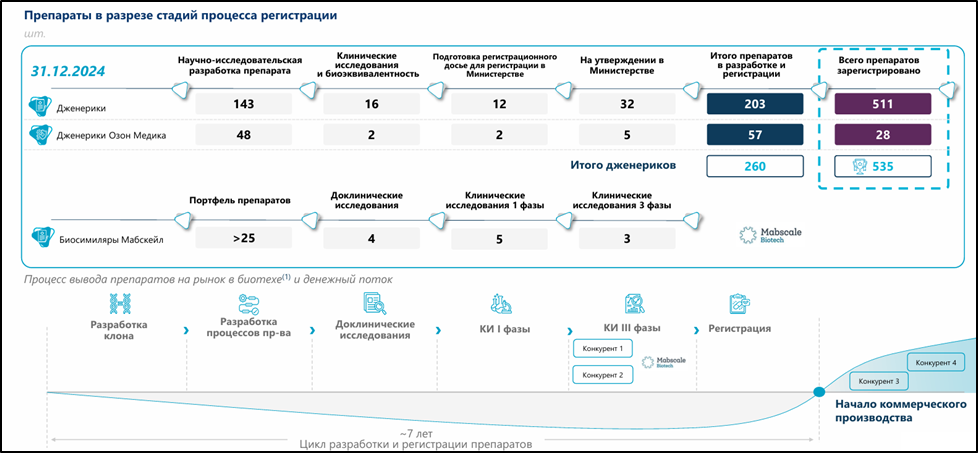

Число регистрационных удостоверений 539 шт, компания лидирует по этому показателю. Также №1 по объему продаж дженериков (копия оригинального лекарственного препарата, выпускающаяся под другим торговым названием). №1 по объему продаж рецептурных препаратов в натуральном выражении. №2 после «Фармстандарт» по объему продаж в натуральном выражении среди производителей РФ. Входит в ТОП-10 на рынке РФ с учётом иностранных вендоров (доля около 2,5%).

У компании 4 производственные площадки. Две действующие, а еще по двум запуск продаж запланирован на 2027 год. Производственные мощности более 650 млн упаковок в год. Часть производств расположено в Особой экономической зоне Тольятти, что даёт налоговые льготы (в основном по налогу на прибыль). Плюс есть 81 филиал с отделами продаж.

Компания представлена во всех фармацевтических нишах: традиционной низкомолекулярной фармацевтике, производстве высокотоксичных препаратов против онкологии и сложных наукоёмких лекарственных препаратов в сфере биотехнологий.

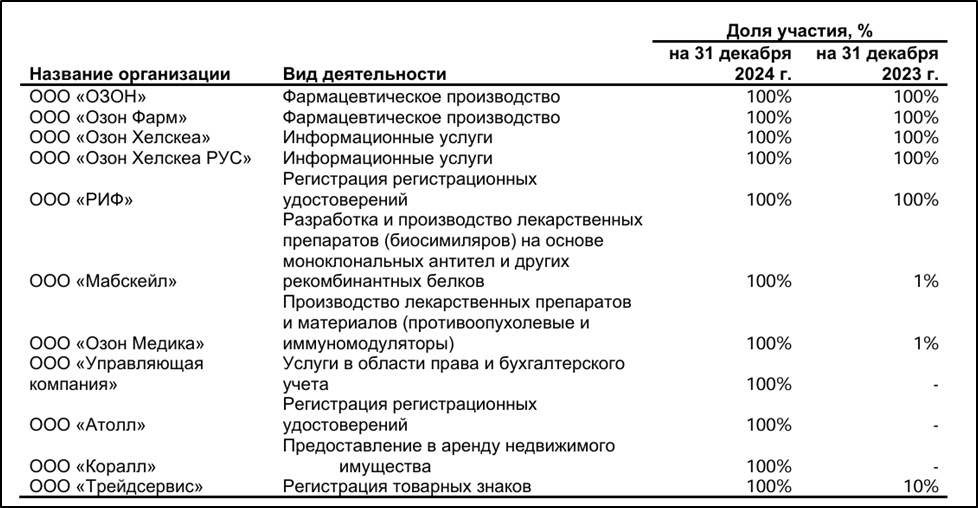

В Группу входят 11 организаций. По шести из них, в частности, ООО «Озон Медика» и ООО «Мабскейл» значимые доли были приобретены в 2024 году. Ранее они были связанными сторонами. Таким образом, Группа завершила процесс консолидации активов.

Председателю совета директоров Алексенко П.В. принадлежит 40,1% акций. Корневу Ю. Р. 14,5%, Корневу В.Р. 10,9%, Алейникову В.А. 5%.

Текущая цена акций.

IPO было в конце 2024 года. С этого момента котировки выросли на четверть. С февраля 2025 акции торгуются в нисходящем тренде. Падение с максимумов 30%.

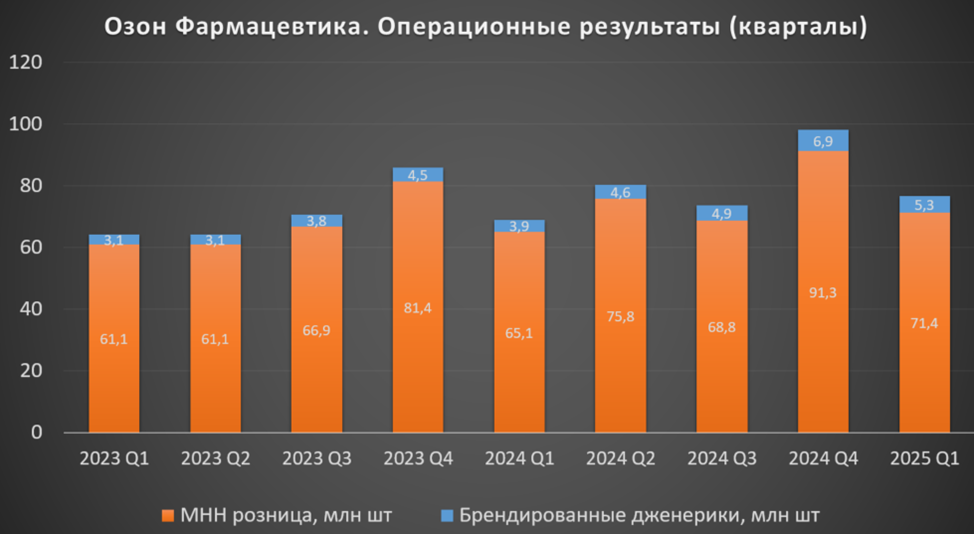

Операционные результаты.

В 1Q 2025 продано упаковок 76,7 млн шт (+11% г/г):

МНН (Международные непатентованные наименования) 71,4 млн шт (+10% г/г).

Брендированные дженерики 5,3 млн шт (+34% г/г).

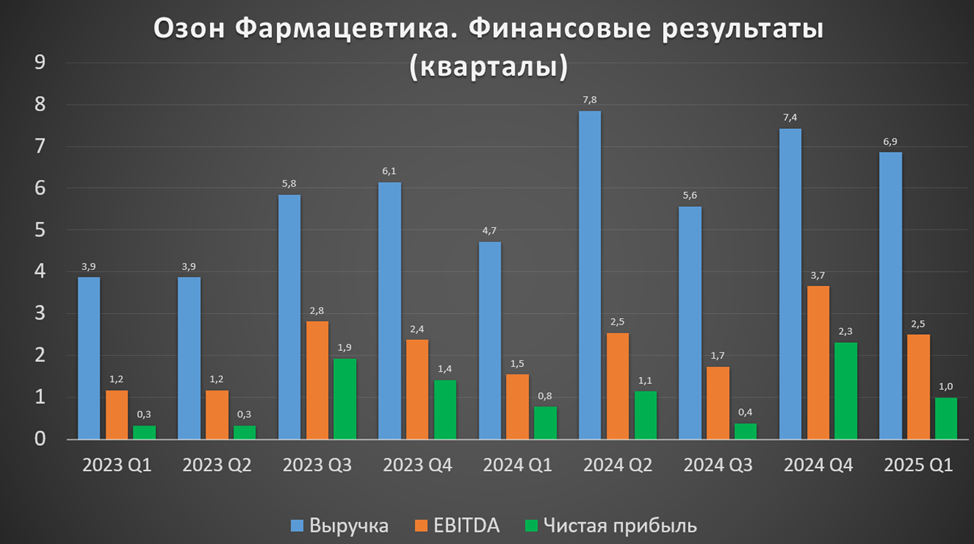

Финансовые результаты.

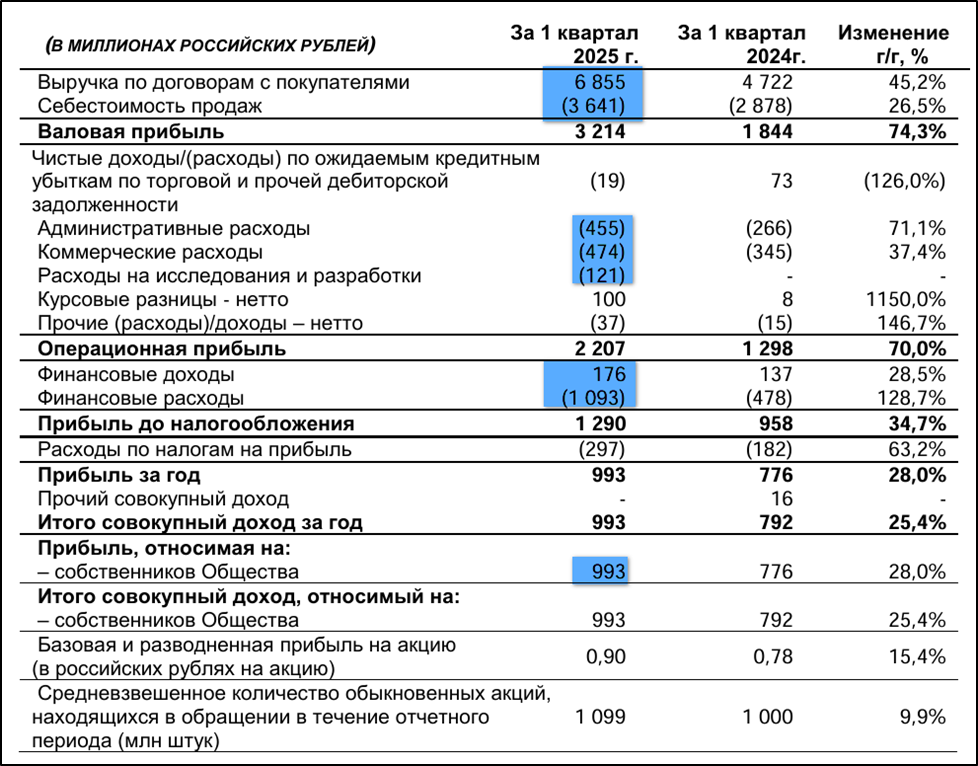

Компания представила сокращенный отчет за 1Q 2025:

Выручка 6,9 млрд (+45% г/г);

Себестоимость 3,6 млрд (+26 г/г). Основные статьи: зарплата; сырье и материалы.

Общие, административные и коммерческие расходы 1 млрд (+55% г/г);

Операционная прибыль 2,2 млрд (+70% г/г);

Финансовые расходы – доходы: 0,9 млрд (+2,7х г/г);

Чистая прибыль (ЧП) 1 млрд (+28% г/г).

Увеличение выручки на 45% связано с ростом объемов продаж и ростом цен. Себестоимость и другие операционные расходы выросли меньше. Таким образом, операционная прибыль взлетела на 70%. Процентные расходы также существенно увеличились, но в итоге, ЧП выросла на 28%.

Результаты 1Q 25 значительно лучше г/г. Но видимо из-за фактора сезонности, ощутимо хуже относительно прошлого квартала. Также нужно отметить, что результаты лучше г/г на фоне низкой базы 1Q 24, очевидно, что во втором квартале рост замедлится.

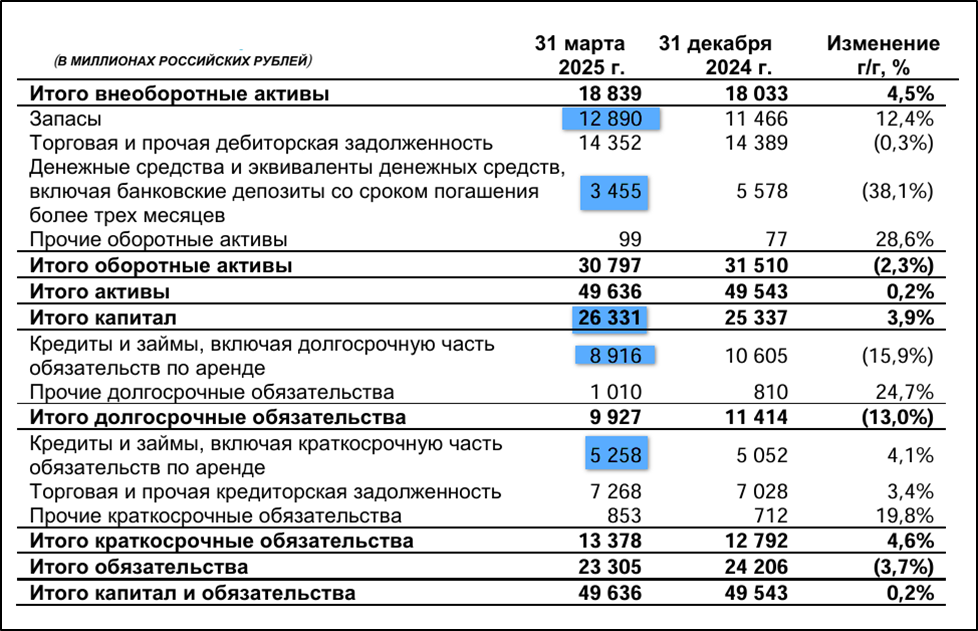

Баланс.

Изменения с начала года:

Капитал 26,3 млрд (+4%).

Запасы 13 млрд (+12%).

Денежные средства 3,5 млрд (-38%).

Суммарные кредиты и займы, включая аренду 14 млрд (-9%).

Таким образом, чистый долг 10,7 млрд (+6%). ND/EBITDA = 1,1. Долговая нагрузка в пределах нормы. Средняя ставка по долгу 21,5%. Порядка 1,5 млрд в год компания выплачивает процентами по займам.

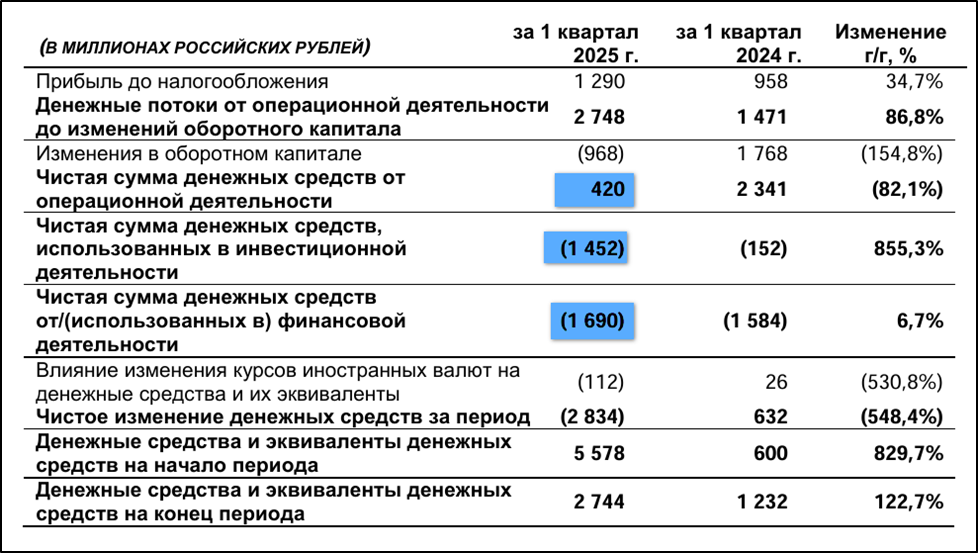

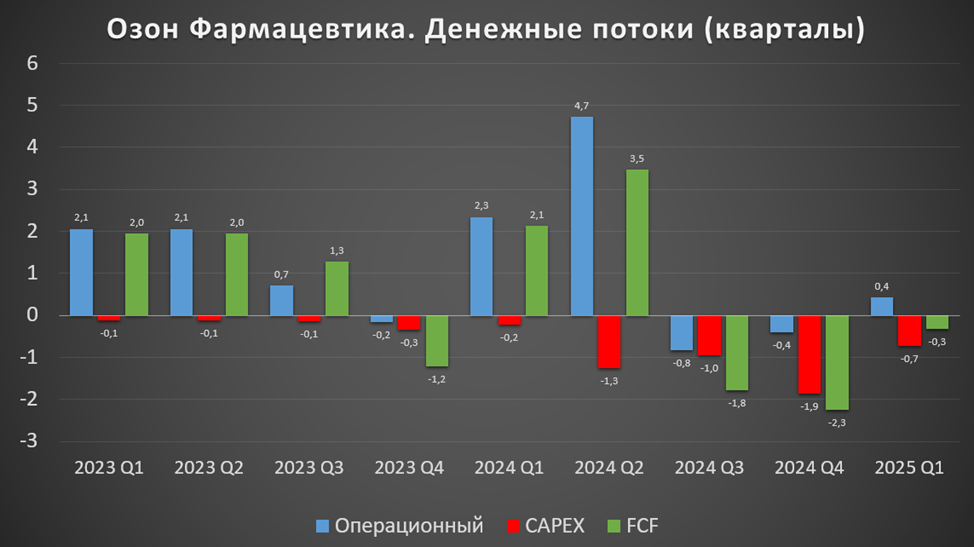

Денежные потоки.

Денежные потоки за 1Q 25:

операционный: +0,4 млрд (-82% г/г).

инвестиционный: -1,4 млрд (+9х г/г). Из них кап затраты 0,7 млрд.

финансовый: -1,7 млрд (+7% г/г).

В итоге, свободный денежный поток FCF 1Q 25 = -0,3 млрд. Также отмечу, что последние три квартала он отрицательный, в том числе из-за повышенных кап затрат на проекты: МАБСКЕЙЛ и ОЗОН МЕДИКА.

Дивиденды.

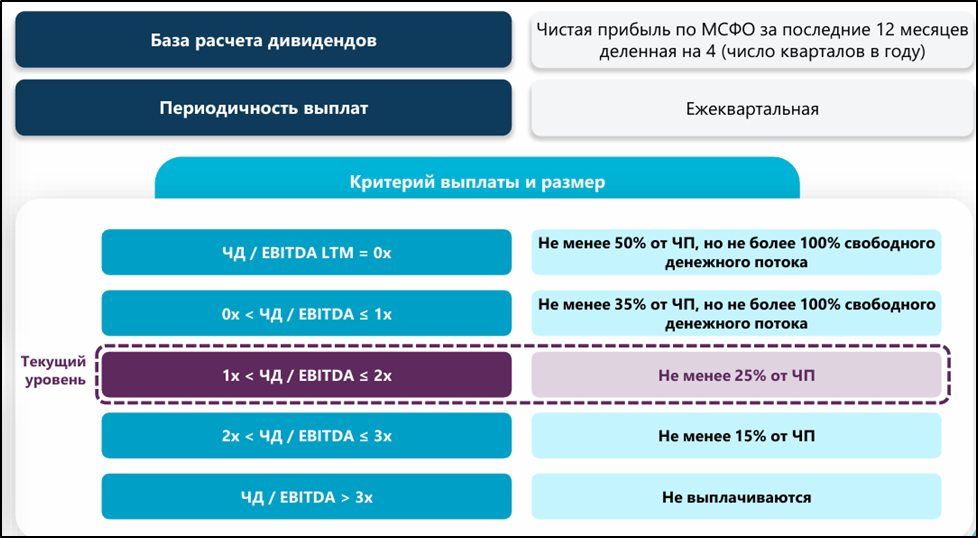

Согласно дивидендной политике от 07.10.24, при ожидаемой долговой нагрузке, компания рассчитывает на выплаты ближайшие 2-3 года на уровне 25% от ЧП. Т.е. ориентировочно доходность будет в районе 3%. Далее предполагается рост выплат до 50% от ЧП. Периодичность выплат: ежеквартально.

20.06.2025 акционеры приняли решение выплатить по итогам первого квартала 0,28₽ на акцию (0,6% доходности). Что составляет около 30% от ЧП за этот период. Дата отсечки 03.07.2025.

Перспективы.

Среднесрочно компания ожидает укрепление позиций на рынке дженериков. Планируется регистрация 260 дополнительных препаратов.

Производство дженериков приносит устойчивый денежный поток, который компания инвестирует в производство высокотоксичных препаратов и биотехнологии (биосимиляры).

В 2027 году ожидается запуск производства и продаж на «Озон Медика» высокотоксичных препаратов против онкологии и тяжелых системных аутоиммунных заболеваний. По оценкам компании инвестиции в строительство здания и первого производственного участка «Озон Медика» составят более 3,5 млрд ₽, из которых 1,1 млрд Группа уже проинвестировала.

В 2027 году ожидается запуск продаж на площадке «Маскейл» (биотех). Производственный комплекс №1 площадью ~5 тыс. м2 построен в 2019 г. Производственный комплекс №2 площадью ~30 тыс. м2 будет построен в несколько очередей в 2029-2031г. На данный момент в разработке более 25 наиболее востребованных биотехнологических препаратов.

Компания планомерно развивается от низкомолекулярной фармацевтики к биотехнологии:

Плановая мощность «Озон Медики» 9 млн уп./год. Целевой рынок 90 млрд.

Целевой объем «Мабскейл» 2 млн упаковок/год с 2027 года. Целевой рынок 700 млрд.

Кстати, если регистрация дженериков стоит в районе 15-20 млн, то регистрация биосимиляров обходится в 1-4 млрд. Это намного более сложные в разработке и регистрации препараты, в том числе из-за необходимости проводить клинические исследования. Но и стоимость таких препаратов значительно выше. Плюс компания заранее понимает возможный практически гарантированный объем продаж (в основном госзакупки). Старт продаж от новых направлений могут удвоить выручку.

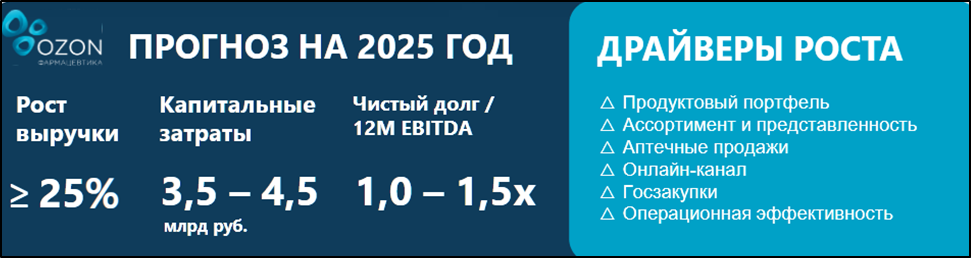

Прогноз компании по итогам 2025 года: выручка ≥ +25%, кап вложения ≈ 3,5-4,5 млрд (т.е. примерно на уровне 2024 года), ND/EBITDA < 1,5.

Риски.

Конкуренция. Компания конкурирует с мировыми лидерами. Также есть и локальные конкуренты: ФАРМСТАНДАРТ, Отисифарм, Биннофарм Группи другие

Отраслевые риски. В частности, компания может неправильно определить перспективные продукты и направления. Биотех – это капиталоемкое направление с высокими рисками.

Санкционные риски. Из-за которых могут нарушится цепочки поставок сырья и оборудования.

Финансовые риски. Высокая ключевая ставка ЦБ, из-за которой растёт стоимость заимствования. Валютные риски.

Регуляторные риски. 66% продуктового портфеля Группы входит в список Жизненно необходимых и важнейших препаратов, цены на которые регулируются государством. В случае ужесточения предельных цен, финансовые результаты могут значительно ухудшится.

Судебные и репутационные риски. У фармацевтических компаний высокий уровень риска получения исков с требованиями о привлечении к ответственности компаний-производителей лекарственных препаратов за качество продукции.

Также нужно отметить, что 17-19 июня было проведено SPO. В рамках которого основной акционер продал 6% акций по 42₽ (хотели до 7,5% и до 48₽). Компания привлекла 2,8 млрд. Ближайшее время будет доп эмиссия на это же количество акций по этой же цене, и все они будут переданы Алексенко. Причем момент для доп эмиссии относительно удачный, акции проданы на 20% выше, чем на IPO. И позволяет компании минимизировать новые займы по высоким ставкам.

Мультипликаторы.

По мультипликаторам компания оценена не дёшево, но значительно ниже Промомеда и Артгена, правда, специализации бизнесов отличаются и темпы роста разные.

Выводы.

«Озон Фармацевтика» – один из лидеров отечественного фармацевтического рынка и занимает первое место в стране по производству дженериков.

Операционные результаты 1Q 2025 выросли год к году. Также выросли цены на продукцию. Финансовые результаты значительно лучше г/г, но хуже кв/кв. Долговая нагрузка средняя. FCF отрицательный.

Дивидендная политика привязана к долгу. Ориентировочная доходность 3%.

Перспективы связаны с планомерным развитием традиционного рынка дженериков со средними темпами 18% в год и более дорогостоящими инвестициями в производство высокотоксичных препаратов и биотехнологии (биосимиляры), которые после 2027 года должны удвоить выручку. При этом должна существенно вырасти рентабельность. По итогам 2025 компания прогнозирует рост выручки более, чем на 25%.

Риски: отраслевые, судебные, финансовые, регуляторные, конкуренция, доп эмиссии.

Мультипликаторы не очень низкие. Если поверить в темпы роста по 20% в год, то расчетная справедливая цена 45₽.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба