Руководители ведущих центральных банков выразили свою позицию по поводу стейблкоинов, заявив, что они не соответствуют ключевым требованиям для широкого использования в качестве денег. Они также отвергли идею президента США Дональда Трампа сделать их основой основных финансов.

Банк международных расчётов подчеркнул, что стейблкоины не проходят три основных теста на соответствие любым деньгам. Они не обеспечены центральными банками, не имеют достаточных средств защиты от незаконного использования и не обладают гибкостью финансирования, необходимой для выдачи кредитов.

Стейблкоины призваны служить связующим звеном между нестабильными криптоактивами, такими как биткоин, и традиционными денежными системами. Они отслеживают стоимость фиатных валют и обеспечивают их стопроцентное покрытие более безопасными активами, такими как государственные облигации и фонды денежного рынка.

Создатели стейблкоинов утверждают, что они работают эффективнее, чем международные банковские переводы, при переводе денег через Интернет. Однако их анонимность делает их популярными среди криптотрейдеров и создаёт условия для преступлений, включая торговлю наркотиками и отмывание денег.

Хён Сон Шин, глава денежно-кредитного и экономического отдела BIS, выразил опасения по поводу быстрого вывода средств инвесторами. Он задался вопросом о возможных последствиях таких изъятий в сфере стейблкоинов.

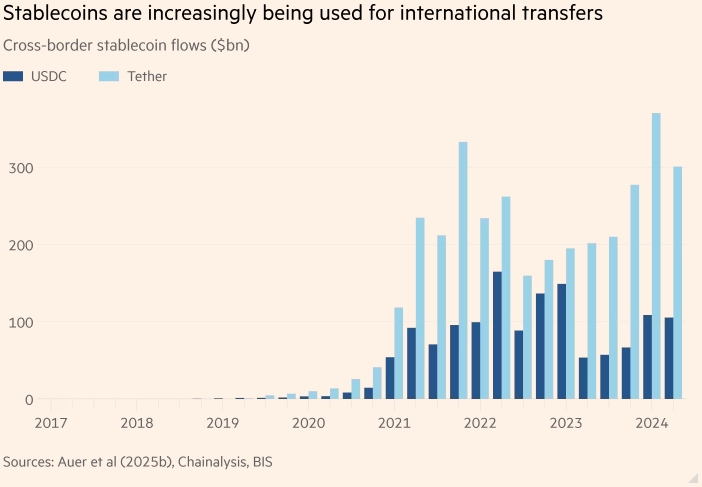

В ответ на растущее использование этих активов правительства США и Великобритании вводят нормативно-правовую базу для стейблкоинов. В обращении уже находится около 250 миллиардов долларов, в основном это долларовые токены, такие как Tether и USDC от Circle.

После того как Трамп победил на президентских выборах в прошлом году, пообещав «сделать США мировой криптостолицей», его администрация отменила многие ограничения на использование криптовалют, введённые при Байдене. Президент также поддерживает World Liberty Financial, криптовалютную группу с собственным стейблкоином USD1.

В ежегодном экономическом отчёте, опубликованном во вторник, Банк международных расчётов, объединяющий крупнейшие центральные банки мира, заявил: «Хотя будущая роль стейблкоинов остаётся неопределённой, их низкие показатели в трёх тестах говорят о том, что в лучшем случае они могут играть вспомогательную роль».

В докладе отмечается, что стейблкоины «чаще всего используются в незаконных целях для обхода мер по обеспечению целостности», и подчёркивается, что они не имеют контроля «знай своего клиента», как в традиционных финансах.

Исследование показало, что они «плохо справляются» с расчётной функцией денег из-за отсутствия поддержки со стороны центральных банков, которые в случае кризиса выступают в качестве кредиторов последней инстанции.

Стейблкоины часто торгуются по разным обменным курсам, что подрывает их целостность. Они также не могут соответствовать принципу «без лишних вопросов», характерному для денег, выпущенных банком.

Из-за того, что они всегда должны быть обеспечены эквивалентной суммой активов, у них также нет «эластичности», которая позволяет банкам создавать дополнительные деньги путём выдачи кредитов.

Любая дополнительная эмиссия требует полной предоплаты от держателей, что снижает эластичность, накладывая ограничение на предварительную оплату, — добавили они.

Предупреждая о том, что «потеря монетарного суверенитета и отток капитала являются серьёзными проблемами, особенно для стран с формирующимся рынком и развивающихся экономик», БМР заявил, что стейблкоины, выпускаемые банками, могут создавать новые риски в зависимости от их правового статуса и механизмов управления.

Организация считает, что было бы лучше создать централизованную базу данных о токенизированных депозитах центральных и коммерческих банков, чтобы ускорить и удешевить трансграничные платежи.

Такая система, получившая название Project Agorá, тестируется совместно с семью крупнейшими центральными банками и 43 коммерческими учреждениями.

Стейблкоины все чаще используются для международных переводов. Трансграничные потоки стейблкоинов (млрд долл. США). Источники: Auer et al (2025b), Chainaанализ, BIS.

«У общества есть выбор, — заявили в BIS. — Денежная система может трансформироваться в систему нового поколения, построенную на проверенных основах доверия и технологически превосходящих, программируемых инфраструктурах».

Или же общество может извлечь исторические уроки о недостатках нездоровых денег, понеся реальные социальные издержки, и пойти окольным путём, используя частные цифровые валюты, которые не проходят тройное испытание на уникальность, гибкость и целостность.